手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

台积电2026年第一季财报纵横分析-20260418

日期:2026-04-18 13:52:54 来源:网络整理 作者:本站编辑

评论:0

台积电2026年第一季财报纵横分析-20260418

台积电2026年第一季财报纵横分析

第1章概述

1.1摘要

台积电2026年第一季财报纵横分析概要

财务表现与盈利能力

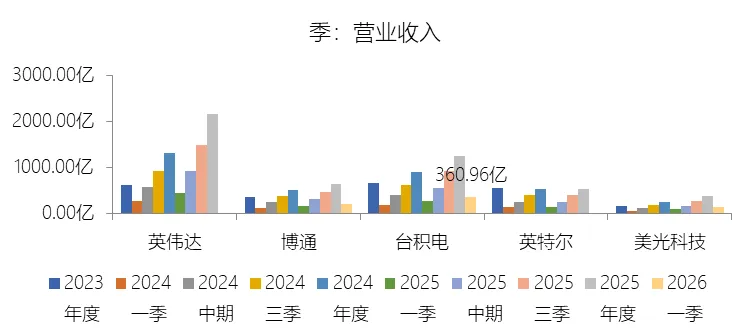

2026年第一季,台积电展现出强劲的财务增长动力,营业收入达到360.96亿美元,同比增长40.88%。这一增长主要得益于生成式人工智能(AI)应用爆发带动的对高性能计算(HPC)芯片的强劲需求,以及3纳米和5纳米先进制程的快速量产爬坡。公司在本季度的盈利水平显著提升,净利润达到182.31亿美元,同比大幅增长65.54%,净利率更是冲高至50.51%的历史高点。盈利能力的提升主要源于高产能利用率、先进制程营收占比持续提高带来的平均销售价格(ASP)上涨,以及公司在营销和研发费用上的有效管控。

核心技术领先与市场地位

台积电通过持续的高额研发投入,确立了其在半导体工艺技术前沿的领导地位,目前先进制程营收占比已达显著水平。公司坚持“纯晶圆代工”模式及“不与客户竞争”的原则,使其成为全球IC设计者最受信赖的供应商。通过定义包含封装、测试等在内的“Foundry 2.0”广义市场,台积电在2024年已占据该领域约34%的市场份额。2026年第一季,公司的研发费用为21.57亿美元,研发费用率为5.97%,持续推进2纳米及更先进制程的研发迭代。

资产结构与资本开支

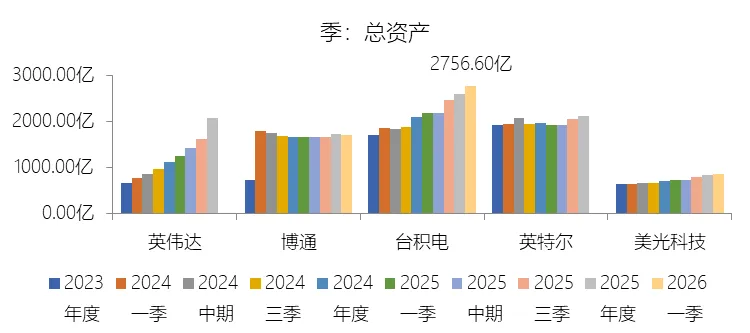

截至2026年第一季末,台积电总资产规模达到2756.60亿美元,较年初增长6.8%。为了加速3纳米和2纳米等领先制程的产能扩建,公司显著调高了资本支出预算,预计2026年全年将达到520至560亿美元。在资产质量方面,公司拥有极强的现金储备,现金及现金等价物余额达966.18亿美元,占总资产的35.05%。尽管为支持扩产负债规模有所扩大,但得益于极高的利润回报,公司的负债率维持在31.50%的健康水平,显示出稳健的财务结构和极强的内生现金流产生能力。

市场估值与未来展望

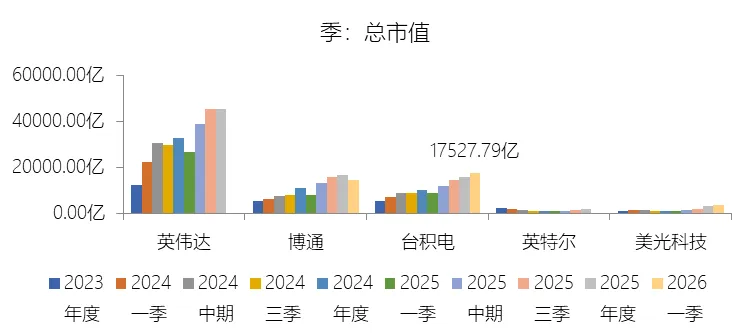

台积电的市场价值在2026年第一季末达到17527.79亿美元,较年初增长11.21%。目前的滚动市盈率(TTM PE)约为30.79倍,反映了市场对其从“周期性制造”向“AI核心基础设施”转型的认可。公司通过持续提高的每股分红回馈股东,2025年的分红率达到40.06%,展现了卓越的经营溢价和对未来增长的信心。台积电目前正处于由AI和高性能计算驱动的结构性增长期,其技术领先优势和在全球供应链中的垄断地位为其未来的市值扩张提供了支撑。

运营风险提示

尽管业绩亮眼,台积电未来仍面临多重结构性风险。半导体行业的周期性波动、日益激烈的市场竞争以及各国政府对本土制造的补贴政策,都可能对其技术溢价产生冲击。地缘政治紧张局势和出口管制政策(如针对先进计算芯片的管制)可能限制其关键市场的出货并推高制造成本。此外,全球产能扩张带来的运营挑战(如海外建厂的高成本和人才短缺)、网络安全威胁、自然灾害(如地震)对产能的影响,以及气候变化相关的合规成本(如碳费),均是公司长期运营中需关注的潜在压力。

1.2优劣

台积电(TSMC)2026年第一季财报纵横分析:公司十大优势与十大劣势概要

台积电的核心竞争优势分析

第一,卓越的财务增长动力。2026年第一季,台积电营业收入达360.96亿美元,同比增长40.88%,净利润更是同比大幅增长65.54%,展现出强劲的盈利爆发力。

第二,人工智能浪潮的核心受益者。生成式人工智能(AI)应用的爆发性增长,驱动了对高性能计算(HPC)芯片的强劲需求,使台积电成为全球AI产业链的底层核心基础设施。

第三,先进制程技术的绝对领先。公司3纳米和5纳米等先进制程已跨入大规模量产爬坡阶段,且持续推进2纳米及A14、A16等更前沿节点的研发,确保了技术溢价。

第四,独特的纯晶圆代工模式。台积电坚持“不与客户竞争”原则,赢得了全球IC设计商的深厚信任,确立了其作为全球最可靠产能供应商的地位。

第五,极高的盈利能力与效率。本季度净利率冲高至50.51%的历史高点,且净资产收益率(ROE)高达33.03%,反映出极强的经营杠杆和资产利用水平。

第六,强大的生态系统护城河。通过定义涵盖封装、测试、掩模制造在内的“Foundry 2.0”广义市场,并拥有开放创新平台(OIP),台积电建立了难以逾越的竞争壁垒。

第七,极为雄厚的现金储备。截至2026年Q1末,公司拥有966.18亿美元的现金及现金等价物,占总资产的35.05%,为其持续的技术迭代和产能扩张提供了充足的底气。

第八,健康的资产负债结构。尽管为支持扩产负债规模有所扩大,但得益于极高的利润回报,公司负债率维持在31.50%的水平,且有息负债率极低。

第九,优异的股东回馈策略。公司通过持续提高的每股分红与市场分享红利,2025年分红率达40.06%,展现了卓越的经营溢价和对未来增长的信心。

第十,垄断性的市场份额。台积电在“Foundry 2.0”领域的市场占有率在2024年已显著提升至34%,在先进制程领域几乎处于绝对垄断地位。

台积电面临的潜在劣势与挑战

第一,极端繁重的资本支出压力。为了延续摩尔定律,先进制程的研发与产能扩建成本呈几何级增长,2026年资本支出预算预计高达520至560亿美元。

第二,地缘政治局势的复杂化。日益严格的出口管制政策和贸易保护主义,可能限制台积电向关键市场出货,并被迫调整其全球制造布局。

第三,海外运营的高昂成本与挑战。在美国亚利桑那、日本熊本及德国等地建厂过程中,面临建设成本高昂、熟练人才短缺及跨文化管理复杂等显著压力。

第四,产能高度集中于单一地区的风险。台积电主要的先进产能高度集中于台湾本土,极易受到自然灾害(如地震)以及电力、水资源短缺的影响。

第五,半导体行业的周期性波动。行业固有的周期性可能导致产能利用率的大幅波动,一旦市场需求不及预期,重资产模式将面临巨大的利润回撤风险。

第六,日益激烈的市场竞争。英特尔、三星等集成器件制造商(IDM)正投入巨资竞争代工市场,且各国政府对本土制造的巨额补贴可能削弱台积电的技术溢价优势。

第七,总资产周转率呈现长期下降趋势。随着资产规模的极速扩张,公司的总资产周转率长期趋势性走低,反映出重资产扩张带来的边际效应递减压力。

第八,网络安全与工业间谍威胁。针对半导体生态系统的网络攻击和工业间谍活动愈发复杂,核心系统受损可能导致生产停摆或关键技术机密外泄。

第九,气候变化与合规成本上升。随着全球ESG法规的严苛化以及碳费的开征,公司在长期运营中将面临更高的环境合规支出。

第十,汇率波动与通胀风险。新台币兑美元的汇率变动,以及通胀导致的原材料与人力成本上涨,将持续考验公司维持高毛利率的能力。

第2章利润表

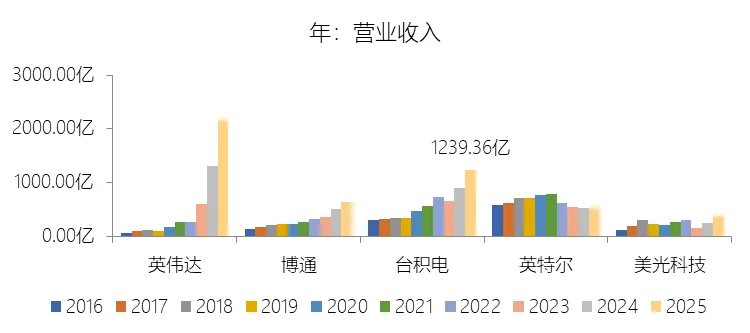

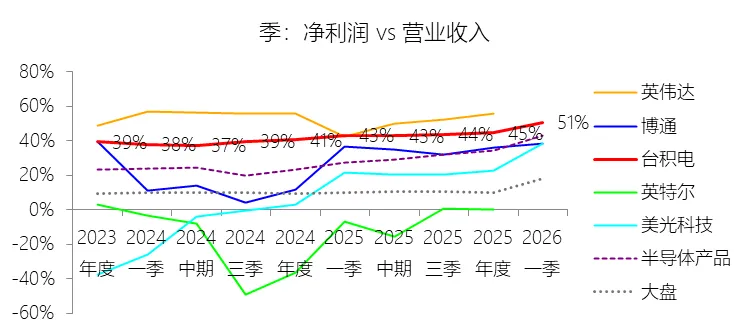

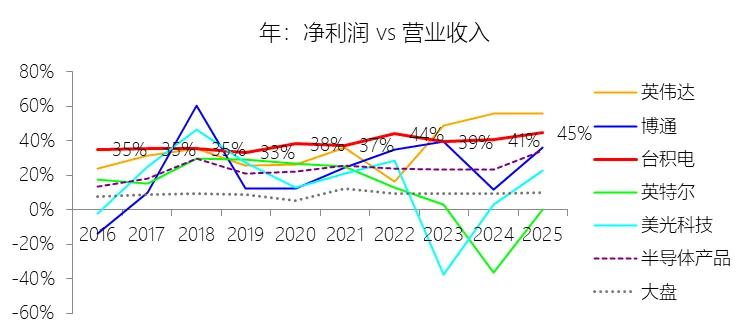

营业收入增长率:2026年第一季,台积电的营业收入为360.96亿美元,同比增长40.88%,增速同比上升6.1个百分点;2016-2025年(九年)增长316.43%,年复合增长17.18%,比半导体产品行业的复合增速高2.89个百分点,长期呈上升趋势。增速短期上升主要由于生成式人工智能(AI)应用的爆发性增长带动了对高性能计算(HPC)芯片的强劲需求,特别是3纳米(N3)和5纳米(N5)等先进节点的快速量产爬坡,加之先进工艺占比提升带来的平均销售价格(ASP)上涨,以及供应链在经历2023年的库存调整后,于2024年及2025年开始针对AI和智能手机市场进行库存重建。增速长期上升主要由于台积电始终处于半导体工艺技术的最前沿,通过长期持续的高额研发投入和资本开支,严格遵循摩尔定律节奏完成了从28纳米到3纳米的跨越,并凭借卓越的制造能力和灵活的产能分配,成功捕捉了智能手机普及、5G部署、数据爆炸及数字化转型等多次结构性行业红利。增速高于半导体产品行业的复合增速主要由于台积电坚持纯晶圆代工(Pure-play)模式及“不与客户竞争”的原则,确立了全球IC设计者最信任的技术与产能供应商地位,在无晶圆厂(Fabless)模式兴起、系统厂商开发定制化芯片(ASIC)以及集成器件制造商(IDM)外包扩大的历史趋势中获取了远超同行的市场份额,且通过定义Foundry 2.0(涵盖封装、测试、掩模制造等广义市场)持续扩展其可触达的市场空间,使其在该领域的市场占有率在2024年已显著提升至34%。

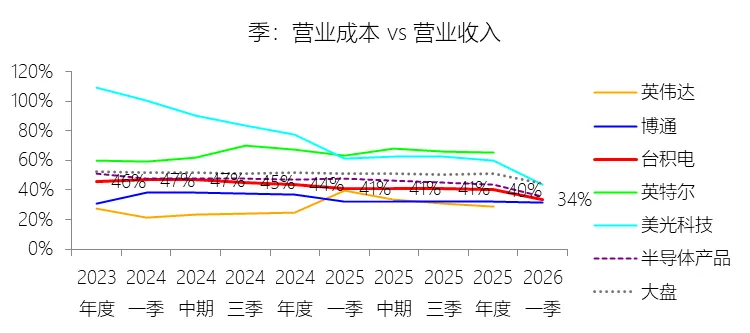

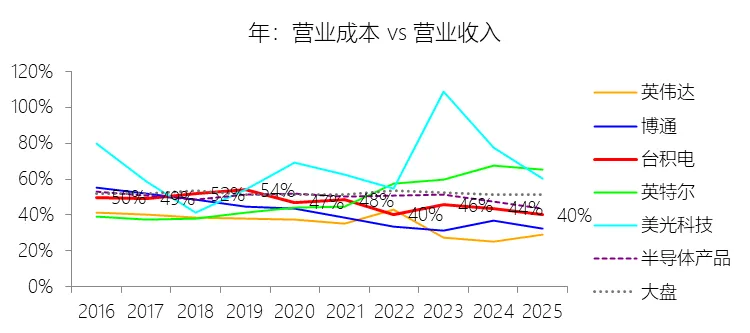

营业成本:2026年第一季,台积电的营业成本为121.84亿美元,同比增长15.39%,与营业收入的比例为33.75%(营业成本率,即1-毛利率),同比下降7.46个百分点;2016-2025年(十年),此项合计为2663.92亿美元,平均比例为45.19%,比半导体产品行业的均值低3.94个百分点,长期呈下降趋势。

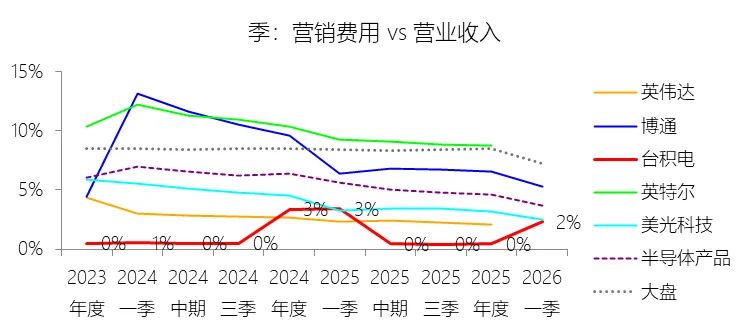

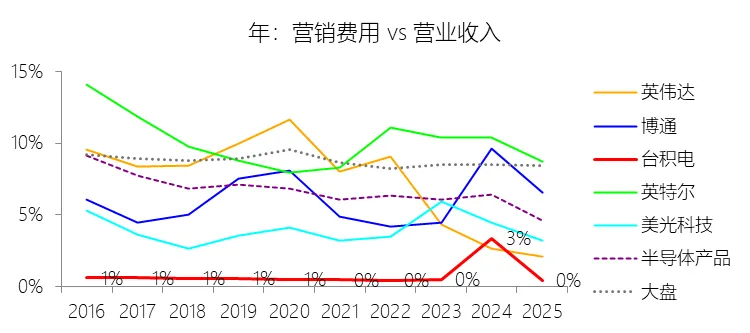

营销费用:2026年第一季,台积电的营销费用为8.35亿美元,同比减少4.45%,与营业收入的比例为2.31%,同比下降1.1个百分点;2016-2025年(十年),此项合计为55.39亿美元,平均比例为0.94%,比半导体产品行业的均值低5.42个百分点,长期呈上升趋势。

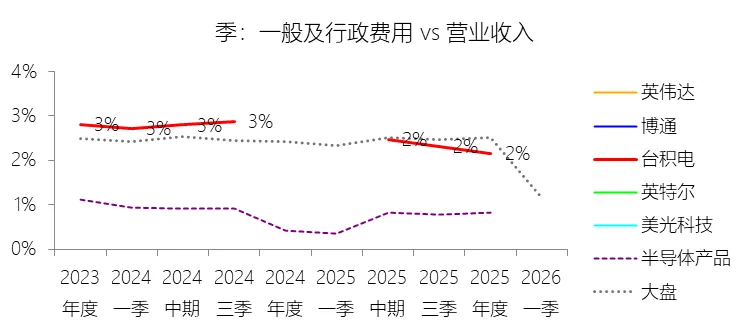

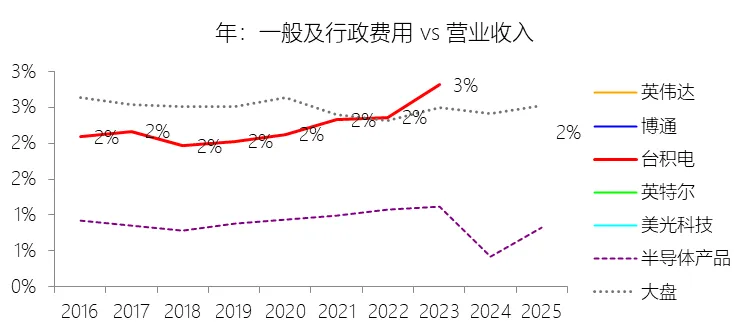

一般及行政费用:2026年第一季,台积电的一般及行政费用缺数据,与营业收入的比例无效;2016-2025年(十年),此项合计为113.16美元,平均比例为1.92%,比半导体产品行业的均值高1.06个百分点,长期呈上升趋势。

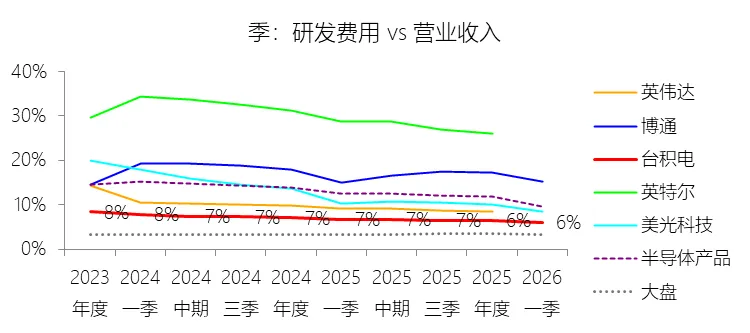

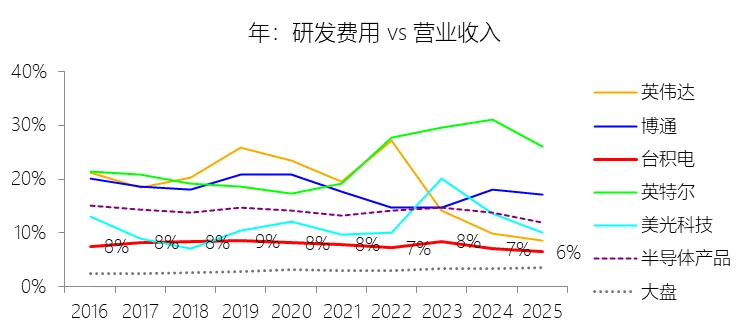

研发费用:2026年第一季,台积电的研发费用为21.57亿美元,同比增长24.92%,与营业收入的比例为5.97%(研发费用率),同比下降0.76个百分点;2016-2025年(十年),此项合计为443.63亿美元,平均比例为7.53%,比半导体产品行业的均值低6.2个百分点,长期呈下降趋势。

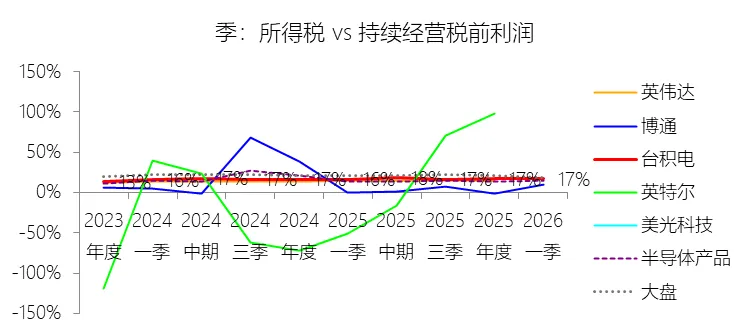

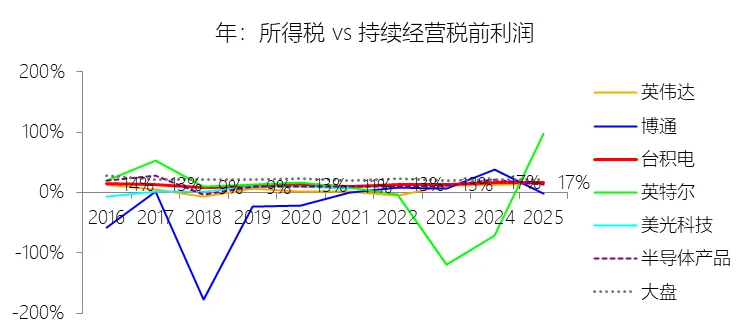

所得税率:2026年第一季,台积电的所得税为36.60亿美元,同比增长70.88%,与持续经营税前利润的比例为16.72%(所得税率),同比上升0.44个百分点;2016-2025年(十年),此项合计为382.25亿美元,平均比例为14.00%,比半导体产品行业的均值高1.07个百分点,长期呈上升趋势。

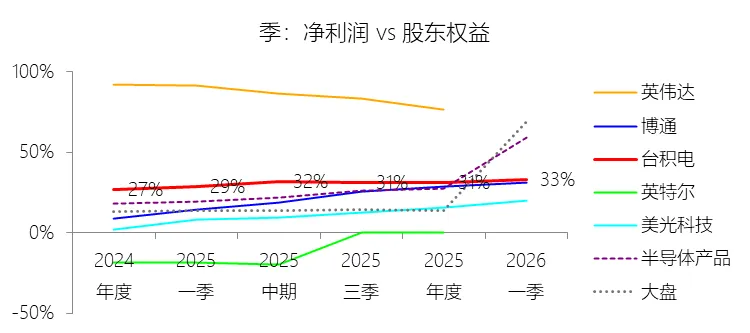

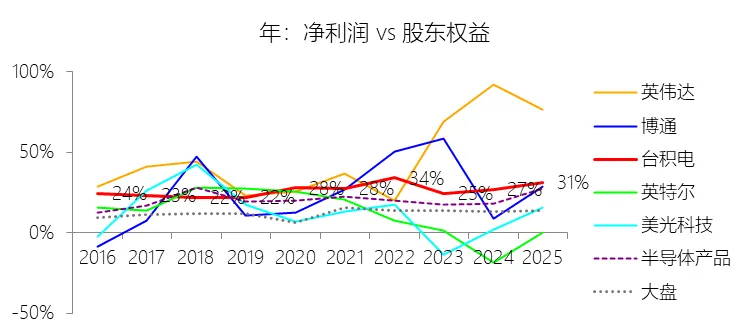

净利率:2026年第一季,台积电的净利润为182.31亿美元,同比增长65.54%,与营业收入的比例为50.51%(净利率),同比上升7.52个百分点;2016-2025年(十年),此项合计为2348.30亿美元,平均比例为39.83%,比半导体产品行业的均值高14.86个百分点,长期呈上升趋势。比例短期上升主要由于3纳米(N3)和5纳米(N5)等先进制程产量的强劲爬坡及高产能利用率带动了毛利率的大幅提升,特别是2026年第一季营业成本率同比显著下降7.46个百分点,同时先进制程营收占比持续提高(2025年先进制程占比已达74%)拉升了平均销售价格(ASP),加之营业外利息收入的显著增加以及公司在营销和研发费用率上的有效管控,展现了极强的经营杠杆效应。比例长期上升主要由于台积电通过持续且高额的研发与资本支出,成功实现了从28纳米到3纳米及以下节点的跨越,产品结构向高毛利的领先技术持续转型,并凭借规模经济和制造卓越(如导入AI、大数据优化良率)持续驱动成本下降,同时通过战略定价反映其技术价值和地理制造灵活性,确保了净利率随制程迭代稳步爬升。比例高于半导体产品行业的均值主要由于其独特的“纯晶圆代工”模式及“不与客户竞争”的原则赢得了全球顶级IC设计商的深厚信任与长期绑定,使其在先进制程领域拥有极高的市场份额(Foundry 2.0占有率达34%)和议价能力,加之其拥有的开放创新平台(OIP)生态系统建立了难以逾越的竞争壁垒,使其不仅能获取远超行业均值的技术溢价,还能凭借远高于同行的资产利用效率和经营效率实现超额利润回报。

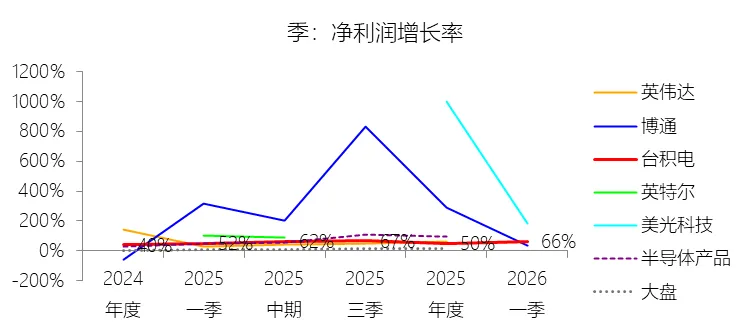

净利润增长率:2026年第一季,台积电的净利润为182.31亿美元,同比增长65.54%,增速同比上升13.1个百分点;2016-2025年(九年)增长429.46%,年复合增长20.34%,比半导体产品行业的复合增速低6.18个百分点,长期呈上升趋势。

归属于母公司股东的净利润:2026年第一季,台积电的归属于母公司股东的净利润为182.21亿美元,同比增长65.07%,与净利润的比例为99.94%,同比下降0.29个百分点;2016-2025年(十年),此项合计为2349.10亿美元,平均比例为100.03%,比半导体产品行业的均值高0.14个百分点,长期呈上升趋势。

第3章资产负债表

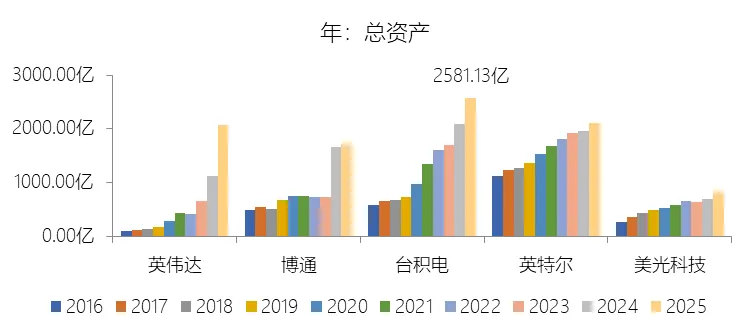

总资产增长率:2026年第一季末,台积电的总资产为2756.60亿美元,对比年初增长6.8%,增速同比(去年同期)上升2.79个百分点;2016-2025年(九年)增长335.84%,年复合增长17.77%,比半导体产品行业的复合增速高3.36个百分点,长期呈上升趋势。增速短期上升主要由于生成式人工智能(AI)需求的爆发式增长,驱动台积电显著调高资本支出(2026年预计达520-560亿美元)以加速3纳米和2纳米等领先制程的产能扩建,同时由于其在全球范围内(如美国亚利桑那州、日本熊本及台湾本土)的多项新厂建设和设备安装进入高峰期,导致物业、厂房及设备等非流动资产大幅增长,加之2026年第一季利润的大幅提升显著增厚了公司的现金及现金等价物余额。增速长期上升主要由于台积电始终处于半导体工艺技术的尖端,为了延续摩尔定律,每一代新节点所需的先进制程设备和无尘室建设成本均呈几何级增长,且公司持续将巨额现金流投入到研发(如2纳米、A14、A16等)及涵盖先进封装、掩模制造在内的“Foundry 2.0”资产布局中,精准捕捉了从移动通信、5G到高性能计算(HPC)的长周期行业红利。增速高于半导体产品行业的复合增速主要由于其作为全球代工领域的绝对领导者(2024年Foundry 2.0市占率达34%),拥有远高于行业均值的利润率和资产回报率,从而具备更强的内生资金进行资产规模的再扩张,凭借“技术领先、制造卓越、客户信任”的三位一体竞争壁垒锁定全球核心IC设计客户的长期产能需求,在集成器件制造商(IDM)外包化和系统厂商自研芯片的趋势下,通过远超同行的资本开支规模不断巩固并扩大其资产版图。

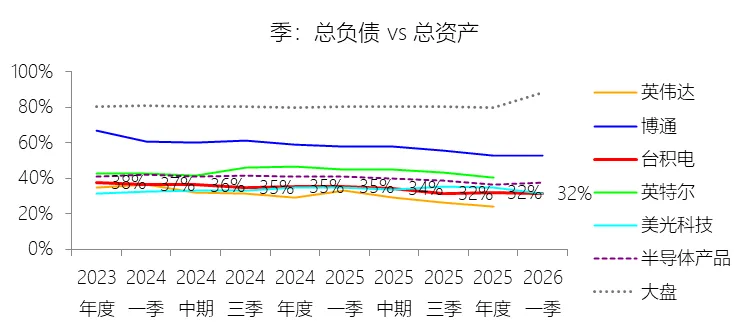

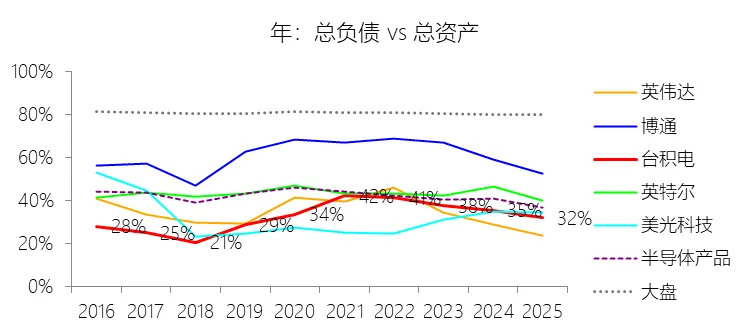

负债率:2026年第一季末,台积电的总负债为868.44亿美元,对比年初增长5.22%,与总资产的比例为31.50%(负债率),同比下降3.99个百分点;2016-2025年(十年),此项与总资产的平均比例为34.25%,比半导体产品行业的均值低7.18个百分点,长期呈上升趋势。比例短期下降主要由于总资产的增速(6.8%)超过了总负债的增速(5.22%),尽管公司为支持先进制程扩产使负债规模有所扩大,但2026年第一季极高的净利润(182.31亿美元)显著增厚了股东权益,且资产端现金及等价物的快速积累超过了债务的增长速度。特别地,虽然台积电 Q1 的有息负债具体比例未在简报中列出,但参考 2025 年末的详细财务数据,其有息负债率处于 13% 左右的水平,较低。比例长期上升主要由于台积电为延续摩尔定律并保持技术领先,持续大幅增加资本支出以扩建3纳米及更先进制程产能,导致公司频繁通过大规模发行公司债券进行外部融资(如2025年发行约869亿新台币公司债)以优化资金成本,同时在推进全球化布局(如美国亚利桑那州及日本熊本厂建设)过程中,相关的租赁负债、应付工程及设备款等负债项随资产版图的扩张而持续增长。比例低于半导体产品行业的均值主要由于台积电拥有远超同行的超额利润回报和极强的内生现金流产生能力,其极高的净利率(十年均值约39.83%)使其能够优先利用经营活动产生的巨额现金(2025年经营现金流净额超2万亿新台币)来支撑其技术研发与产能扩张,减少了对债务融资的相对依赖;此外,公司长期坚持稳健的资本管理政策,致力于维持高投资级信用评级(AA-/Aa3),在通过“技术领先、制造卓越”获取高额资产回报的同时,保持了比半导体产品行业平均水平更健康的资产负债结构。

总资产周转率:2026年Q1 TTM,台积电的总资产周转率为0.5次,同比上升0.04次;2016-2025年(十年),平均总资产周转率为0.5次,比半导体产品行业的均值低0.04次,长期呈下降趋势。

净资产收益率:2026年第一季末,台积电的股东权益为1888.15亿美元,对比年初增长7.54%,净利润与股东权益的比例为33.03%(TTM净资产收益率),同比上升4.22个百分点;2016-2025年(十年),净利润与股东权益的平均比例为27.53%,比半导体产品行业的均值高6.45个百分点,长期呈上升趋势。

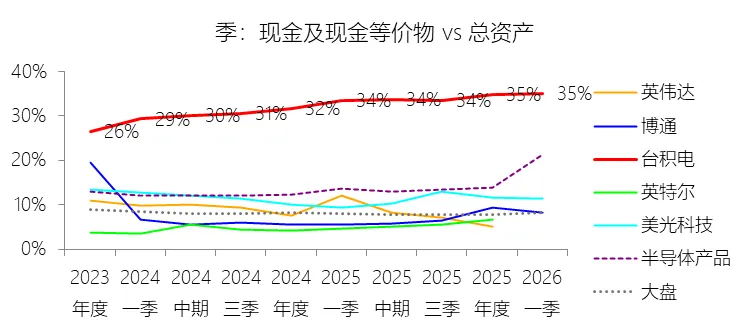

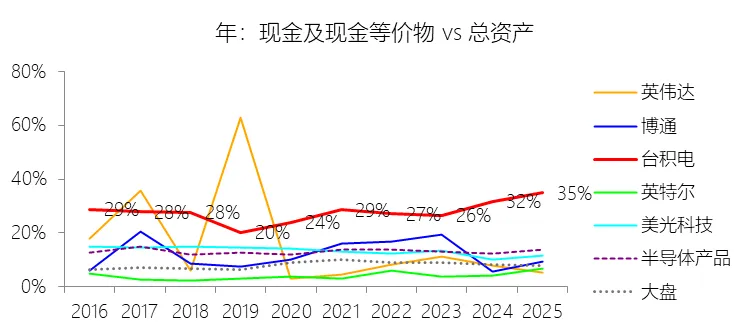

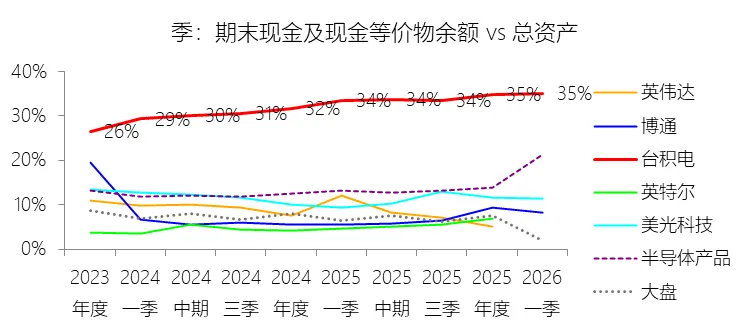

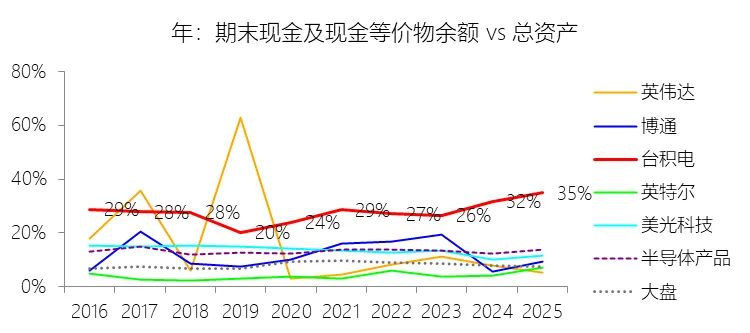

现金及现金等价物:2026年第一季末,台积电的现金及现金等价物为966.18亿美元,对比年初增长7.28%,与总资产的比例为35.05%,同比上升1.48个百分点;2016-2025年(十年),此项与总资产的平均比例为28.97%,比半导体产品行业的均值高15.79个百分点,长期呈上升趋势。

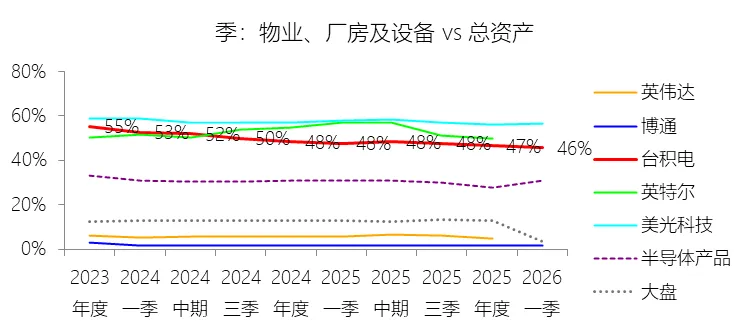

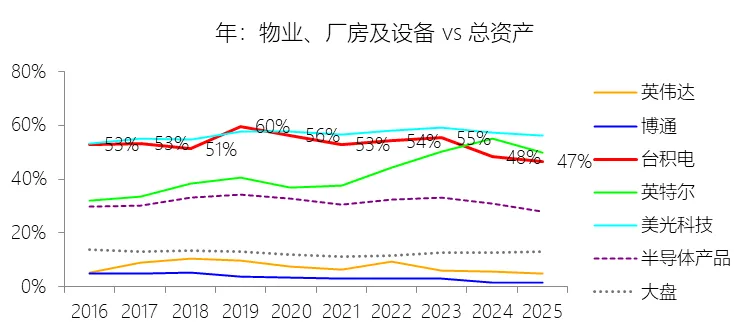

物业、厂房及设备:2026年第一季末,台积电的物业、厂房及设备为1258.69亿美元,对比年初增长4.78%,与总资产的比例为45.66%,同比下降2.01个百分点;2016-2025年(十年),此项与总资产的平均比例为51.99%,比半导体产品行业的均值高20.79个百分点,长期呈下降趋势。

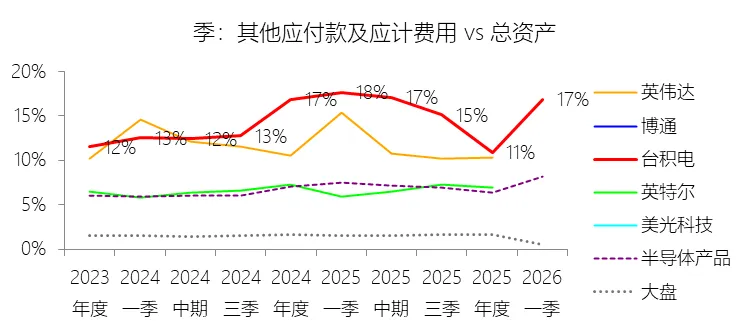

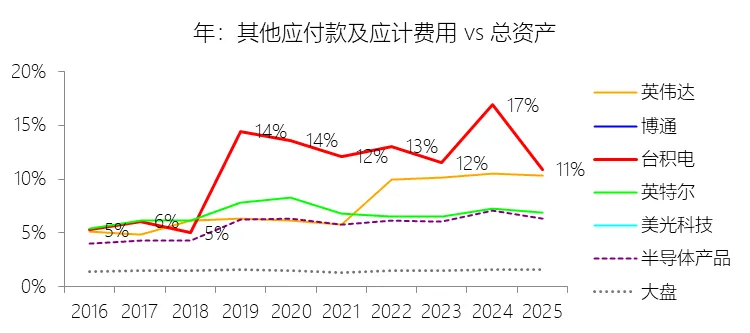

其他应付款及应计费用:2026年第一季末,台积电的其他应付款及应计费用为464.10亿美元,对比年初增长65.07%,与总资产的比例为16.84%,同比下降0.84个百分点;2016-2025年(十年),此项与总资产的平均比例为11.93%,比半导体产品行业的均值高5.98个百分点,长期呈上升趋势。

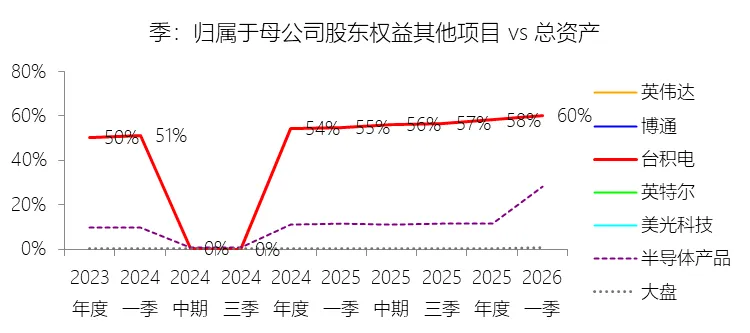

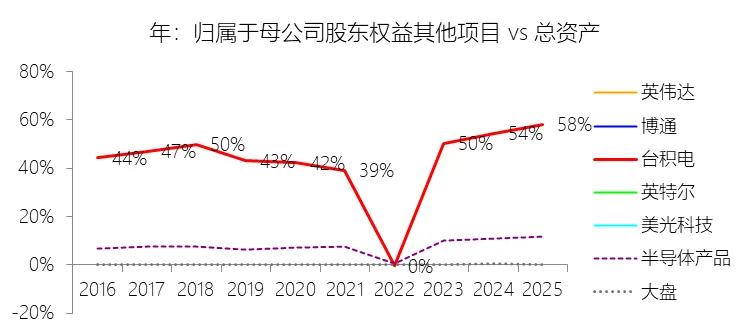

归属于母公司股东权益其他项目:2026年第一季末,台积电的归属于母公司股东权益其他项目为1664.80亿美元,对比年初增长10.66%,与总资产的比例为60.39%,同比上升5.43个百分点;2016-2025年(十年),此项与总资产的平均比例为43.66%,比半导体产品行业的均值高35.49个百分点,长期呈上升趋势。

第4章现金流量表

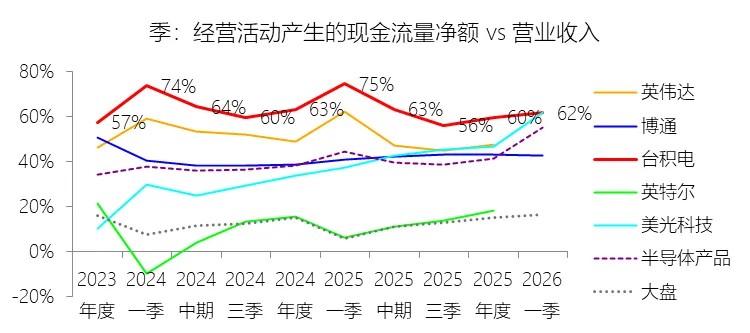

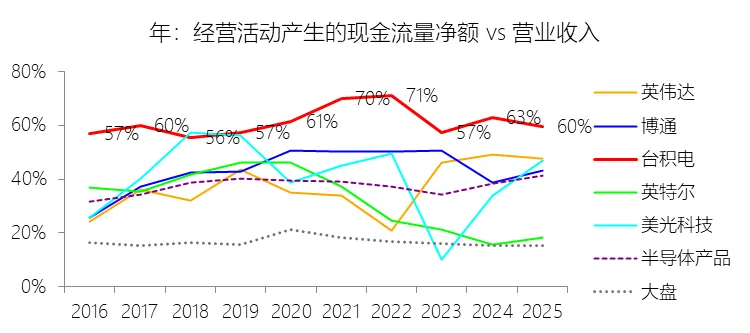

经营活动产生的现金流量净额:2026年第一季,台积电的经营活动产生的现金流量净额为222.47亿美元,同比增长16.49%,与营业收入的比例为61.63%,同比下降12.91个百分点;2016-2025年(十年),此项合计为3657.65亿美元,平均比例为62.05%,比半导体产品行业的均值高24.01个百分点,长期呈上升趋势。

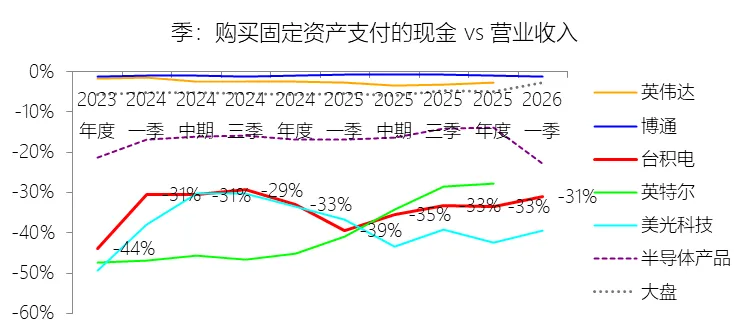

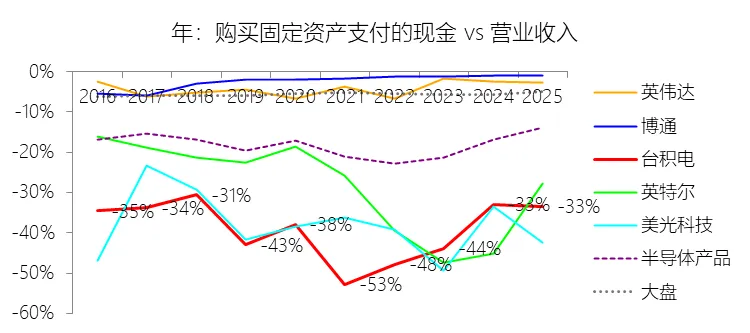

购买固定资产支付的现金:2026年第一季,台积电的购买固定资产支付的现金为-111.64亿美元,绝对值同比增长10.54%,与营业收入的比例为-30.93%,同比上升8.49个百分点;2016-2025年(十年),此项合计为-2302.09亿美元,平均比例为-39.05%,比半导体产品行业的均值低21.05个百分点,长期呈下降趋势。

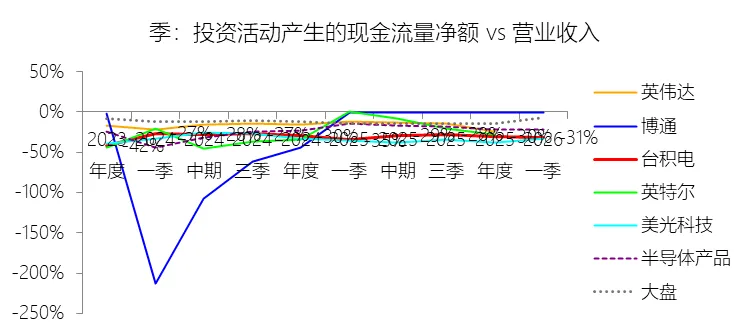

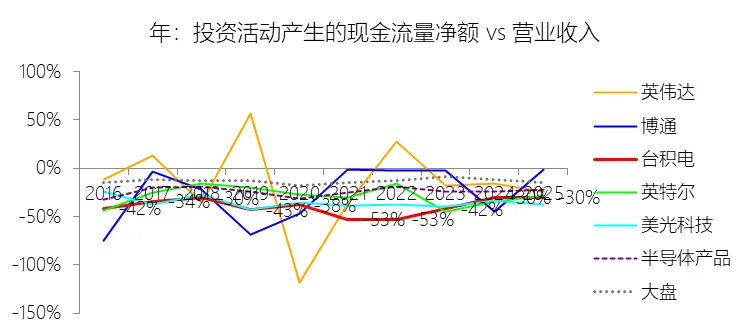

投资活动产生的现金流量净额:2026年第一季,台积电的投资活动产生的现金流量净额为-113.58亿美元,绝对值同比增长28.2%,与营业收入的比例为-31.47%,同比上升3.11个百分点;2016-2025年(十年),此项合计为-2275.18亿美元,平均比例为-38.59%,比半导体产品行业的均值低15.07个百分点,长期呈上升趋势。

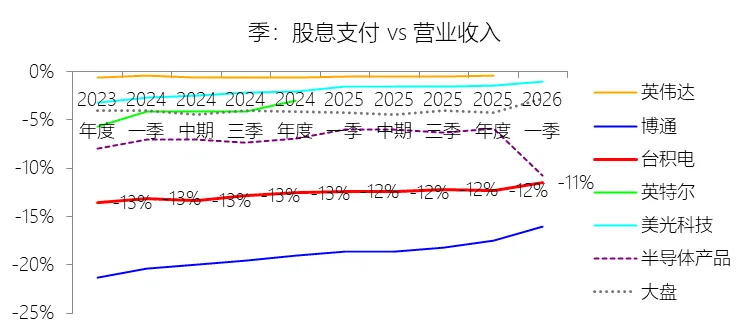

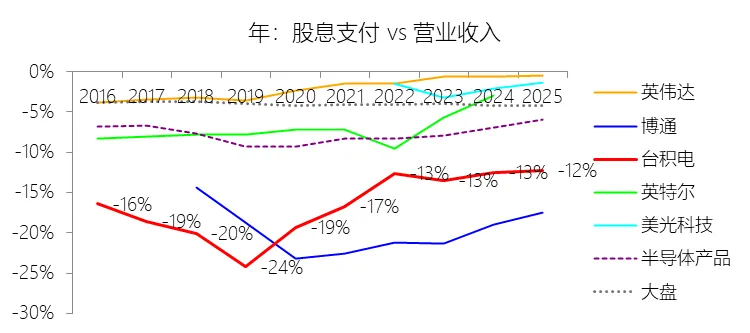

股息支付:2026年第一季,台积电的股息支付为-41.27亿美元,绝对值同比增长30.33%,与营业收入的比例为-11.43%,同比上升0.93个百分点;2016-2025年(十年),此项合计为-896.17亿美元,平均比例为-15.20%,比半导体产品行业的均值低7.62个百分点,长期呈上升趋势。

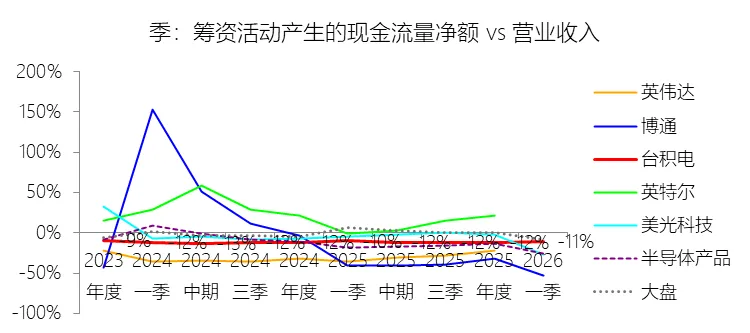

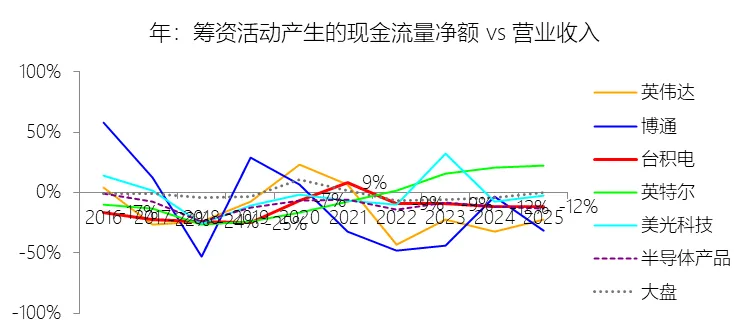

筹资活动产生的现金流量净额:2026年第一季,台积电的筹资活动产生的现金流量净额为-38.16亿美元,绝对值同比增长47.65%,与营业收入的比例为-10.57%,同比下降0.48个百分点;2016-2025年(十年),此项合计为-650.94亿美元,平均比例为-11.04%,比半导体产品行业的均值低0.19个百分点,长期呈上升趋势。

期末现金及现金等价物余额:2026年第一季末,台积电的期末现金及现金等价物余额为966.18亿美元,对比年初增长7.28%,与总资产的比例为35.05%,同比上升1.48个百分点;2016-2025年(十年),此项与总资产的平均比例为28.97%,比半导体产品行业的均值高15.69个百分点,长期呈上升趋势。

第5章估值

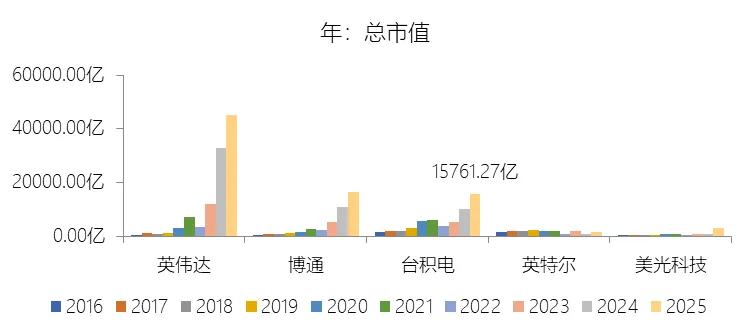

市值增长率:2026年第一季末,台积电的总市值为17527.79亿美元,对比年初增长11.21%,增速同比(去年同期)上升27.15个百分点;2016-2025年(九年)增长957.1%,年复合增长29.95%,比半导体产品行业的复合增速低3.65个百分点,长期呈上升趋势。增速短期上升主要由于台积电在2026年第一季展现了极强的财务爆发力,净利润同比大幅增长65.54%,净利率冲高至50.51%的历史高点。这主要受益于生成式人工智能(AI)需求的持续爆发,驱动了高性能计算(HPC)平台的强劲增长(2025年HPC占比已提升至显著位置),以及3纳米(N3)制程进入大规模量产后的利润贡献与良率优化显著增强了市场信心。此外,台积电对2026年资本支出的高额预算(520-560亿美元)向市场释放了对先进制程及先进封装未来需求的积极信号,进一步推升了二级市场的估值水平。增速长期上升主要由于台积电精准捕捉了5G、AI和高效能运算等长周期megatrends,通过长期高强度的研发投入(2025年研发支出显著增加)实现了从28纳米到3纳米的全面技术领先。其独特的“不与客户竞争”商业模式和对“Foundry 2.0”市场的重新定义,使其不仅垄断了全球顶尖IC设计公司的订单,还凭借持续提高的每股分红(从2016年的6元新台币增至2024年的14元新台币)和卓越的经营溢价,实现了市值与净利润的同步攀升。增速低于半导体产品行业的复合增速主要由于半导体产品行业指数中包含了英伟达(NVIDIA)等爆发力极强的无晶圆厂设计巨头,英伟达的营收在2016-2025年期间从不足70亿美元暴增至超过2100亿美元,其惊人的增速极大地拉高了行业整体的复合均值。相比之下,台积电作为万亿级市值的重资产制造领袖,其成长更依赖于产能爬坡与技术迭代的物理节奏,受资产规模基数过大和制造环节边际效应的约束,其复合增速在统计上略低于由少数顶尖IC设计公司带动的行业指数;同时,在行业经历如2023年的库存调整期时,作为供应链龙头的台积电也会承受更直接的结构性增长压力。

市盈率:2026年Q1 TTM,台积电的归属于母公司股东的净利润(对齐)为624.18亿美元,对比年初增长13%,总市值与归属于母公司股东的净利润(对齐)的比例为28.1倍(市盈率),对比年初下降0.45个倍数;2016-2025年(十年),此项合计为2349.10亿美元,平均比例为23.7倍,比半导体产品行业的均值低9.25个倍数,长期呈上升趋势。

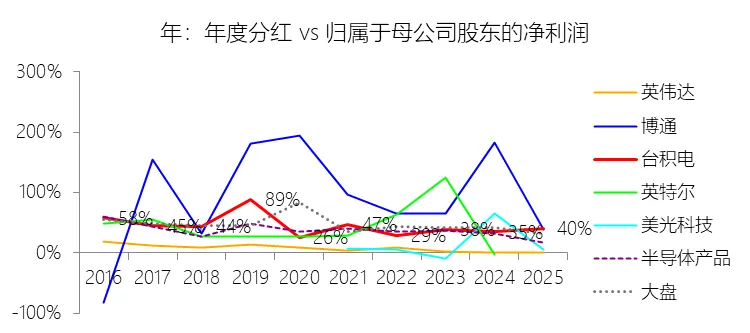

年度分红:2025年,台积电的年度分红为221.26亿美元,同比增长73.45%,与归属于母公司股东的净利润的比例为40.06%(分红率),同比上升5.31个百分点;2016-2025年(十年),此项合计为956.91亿美元,平均比例为40.74%,比半导体产品行业的均值高8.67个百分点,长期呈下降趋势。

股息率:2025年,台积电的股息率为1.40%,同比上升0.16个百分点;2016-2025年(十年),平均股息率为1.72%,比半导体产品行业的均值高0.75个百分点,长期呈下降趋势。

综合估值:台积电目前的最新TTM市盈率为30.79倍,综合公司历史估值、行业水平及增长潜力来看,这一水平处于合理且具备吸引力的区间。从历史纵向比较,该倍数虽高于2016-2025年十年间的平均值23.7倍,但考虑到公司在2026年第一季展现出的强劲财务爆发力——净利润同比增长65.54%,净利率冲高至50.51%的历史峰值,极高的经营效率为当前的估值溢价提供了坚实支撑。从行业横向比较,台积电的市盈率显著低于半导体产品行业2025年底41倍的平均水平,也远低于博通(71倍)等设计巨头,反映出市场作为重资产制造龙头的台积电在估值上仍保持了一定的审慎。从增长匹配度来看,台积电正处于生成式AI和高性能计算(HPC)驱动的结构性增长期,3纳米和5纳米制程已占据营收的半壁江山(2025年占比达60%),且2纳米工艺计划于2025年量产,其在“Foundry 2.0”领域34%的市占率进一步巩固了其垄断地位。结合其高达33.03%的净资产收益率(ROE)、持续增长的现金分红策略(2025年分红率达40.06%)以及2026年高达520-560亿美元的资本支出预算所释放的积极信号,30.79倍的市盈率精准反映了其从“周期性制造”向“AI核心基础设施”属性的转型,在利润高增长的背景下,这一估值水平不仅合理地定价了其技术领先优势,还为未来的市值扩张留有了一定的业绩对冲空间。

风险提示:台积电在未来十年的业绩增长面临多重结构性与结构性风险,首先是半导体行业的固有周期性,产品需求的剧烈波动可能导致产能过剩,进而对公司的营收和利润率产生显著冲击。市场竞争愈发激烈,许多集成设备制造商和代工同行正投入巨资竞争,且美国、中国、欧洲、日本等政府纷纷出台产业激励政策(如美国芯片法案)支持本土制造,这可能削弱台积电在均等获取政府补贴及保持技术溢价方面的优势。先进制程技术迭代的复杂性与高昂成本是核心风险,随着摩尔定律物理极限的逼近,若无法持续在2纳米、A14及更先进节点保持领先,或无法及时将AI技术导入内部运营优化,将直接影响其竞争地位。地缘政治紧张局势与贸易保护主义正在重塑全球供应链,日益严格的出口管制(如针对先进计算芯片的“10月规则”及 2025 年新规)和潜在的关税政策(如美国拟议的基准关税)可能限制台积电向关键市场出货,并大幅推高制造成本。全球产能扩张带来的运营挑战不容忽视,在美国亚利桑那、日本熊本及德国德累斯顿建厂过程中,面临着高昂的建设成本、熟练人才短缺、工作文化差异以及跨境管理复杂性等压力,这些因素可能损害公司的资产回报率。网络安全威胁日益严峻,随着AI和量子计算技术的发展,针对半导体生态系统的网络攻击和工业间谍活动愈发复杂,一旦核心系统受损可能导致生产停摆或机密外泄。运营环境脆弱性依然存在,台积电主要的先进产能集中于台湾,极易受到地震等自然灾害(如 2024 和 2025 年地震已造成数亿新台币损失)以及电力和水资源短缺或价格上涨的影响。此外,气候变化与ESG法规的演变也带来了合规压力,例如台湾《气候变迁因应法》下即将开征的碳费,以及全球范围内日益严格的环境与劳动法,均可能增加长期运营成本并影响品牌声誉。最后,财务层面的汇率波动风险(特别是新台币兑美元的升值)和通胀导致的材料与人力成本上涨,将持续考验公司维持高毛利的能力。

打赏

更多

>

同类资讯

• 图解财报:东山精密--苹果链上精密

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

浅聊汽车行业未来趋势

0

2

PVDF概念行业解析

0

3

市场向美团财报投出了信任票

0

4

国家市场监管总局国际合作司肖寒司长率队调研南京先施质检

0

5

2026年政府工作报告中的充电行业信号

0

6

企业年报·中复神鹰:2025年净利润9618.41万元

0

7

报告发布:资源循环利用行业关键研判和启示

0

8

陕西延长石油(集团)有限责任公司深度调研分析研判报告

0

9

一线报道 || 吉安公司:召开一季度安委会暨清明节前安全生产布置会

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved