核心结论

天亿马"扭亏为盈":营收在前面翻倍(增长113.29%),利润在后面转正(从亏损4955万到盈利749万)。毛利率净利率双提升,现金流改善,但应收账款极高。智慧政务布局是机会,但回款困难是风险。

图解乾坤

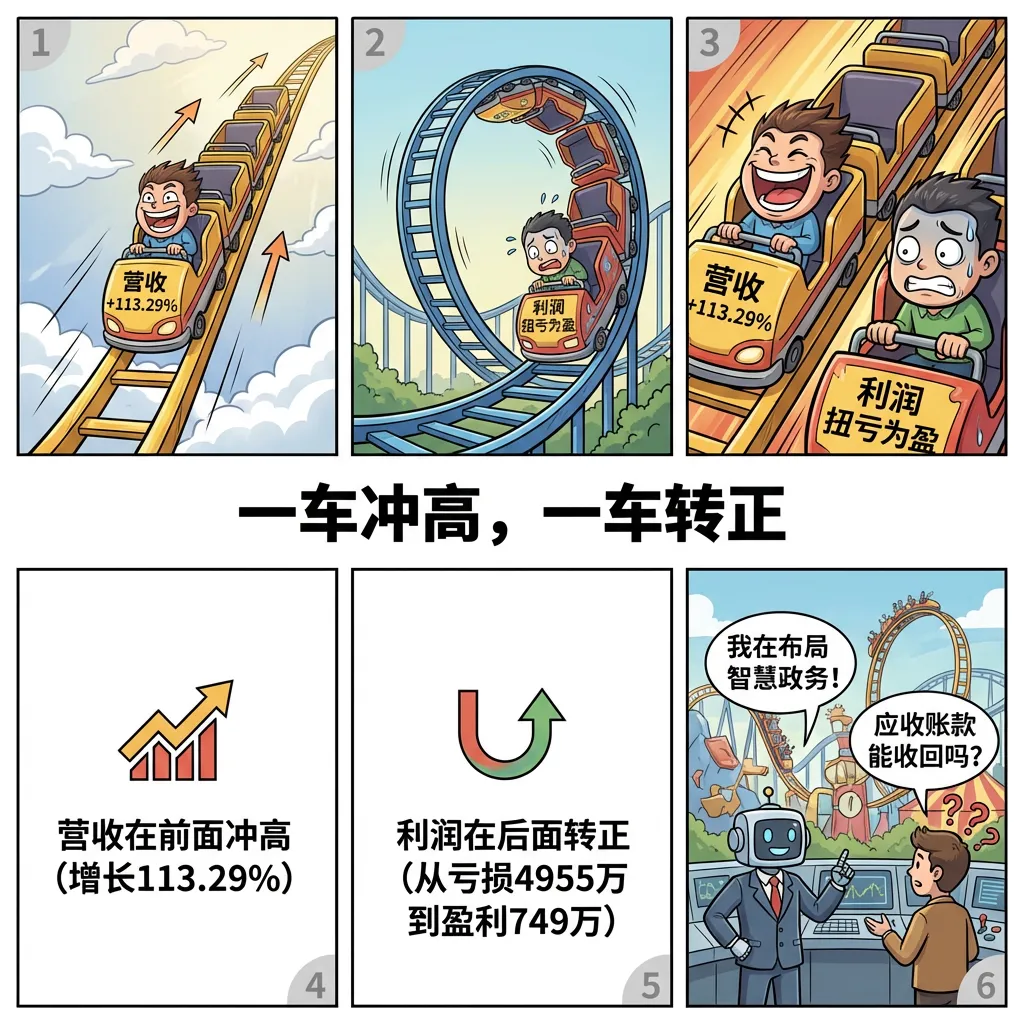

解读: 营收利润过山车:营收过山车(增长113.29%)在前面冲高,利润过山车(扭亏为盈)在后面转正。公司说:"我在布局智慧政务!"投资者问:"应收账款能收回吗?"

解读: 应收账款黑洞:钱进来得慢(应收账款3866.86%),出去得快(现金流0.48元)。黑洞压力大,回款效率低。投资者提醒:"注意应收账款!"

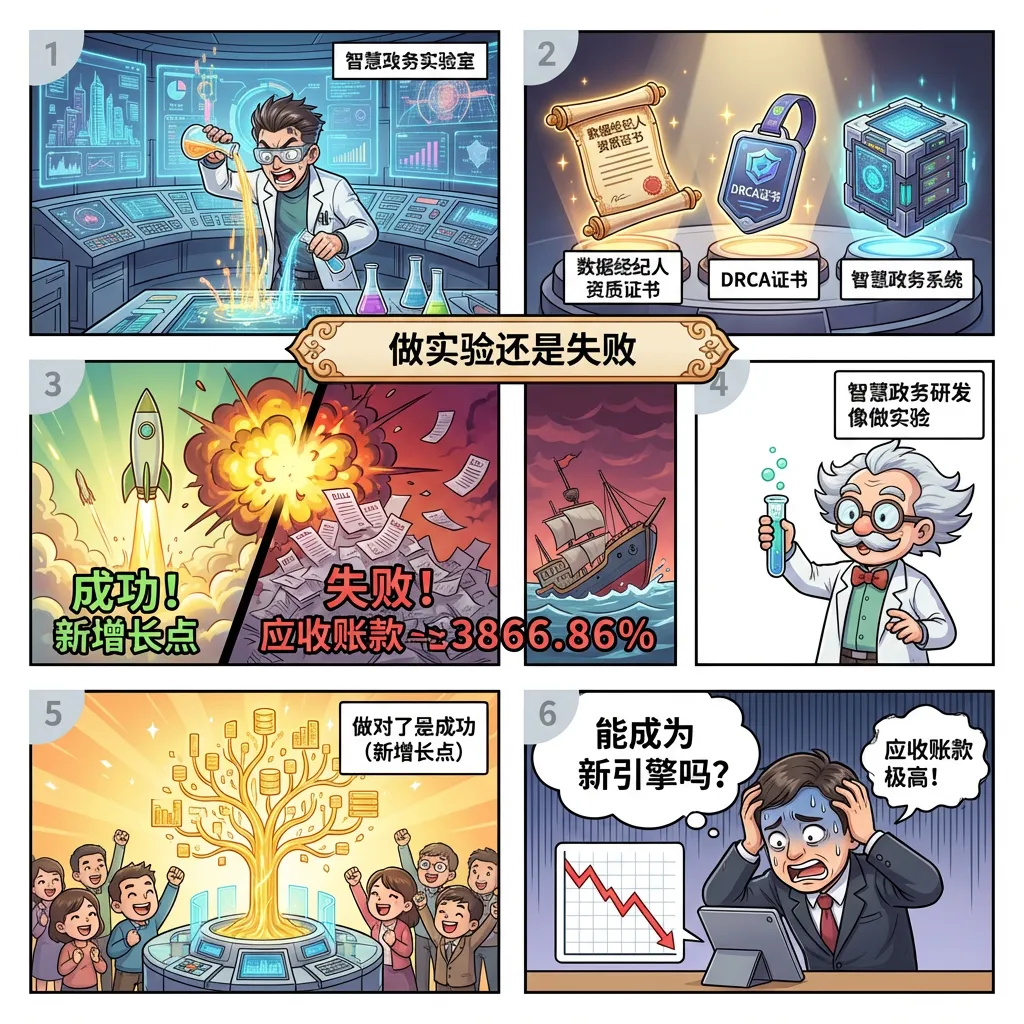

解读: 智慧政务实验室:智慧政务研发像做实验,做对了是成功(新增长点),做错了是失败(应收账款极高)。投资者紧张:"能成为新引擎吗?"

数据说话

数据来源:天亿马2025年年度报告 vs 2024年年度报告(数据获取时间:2026年4月13日)

平衡观点

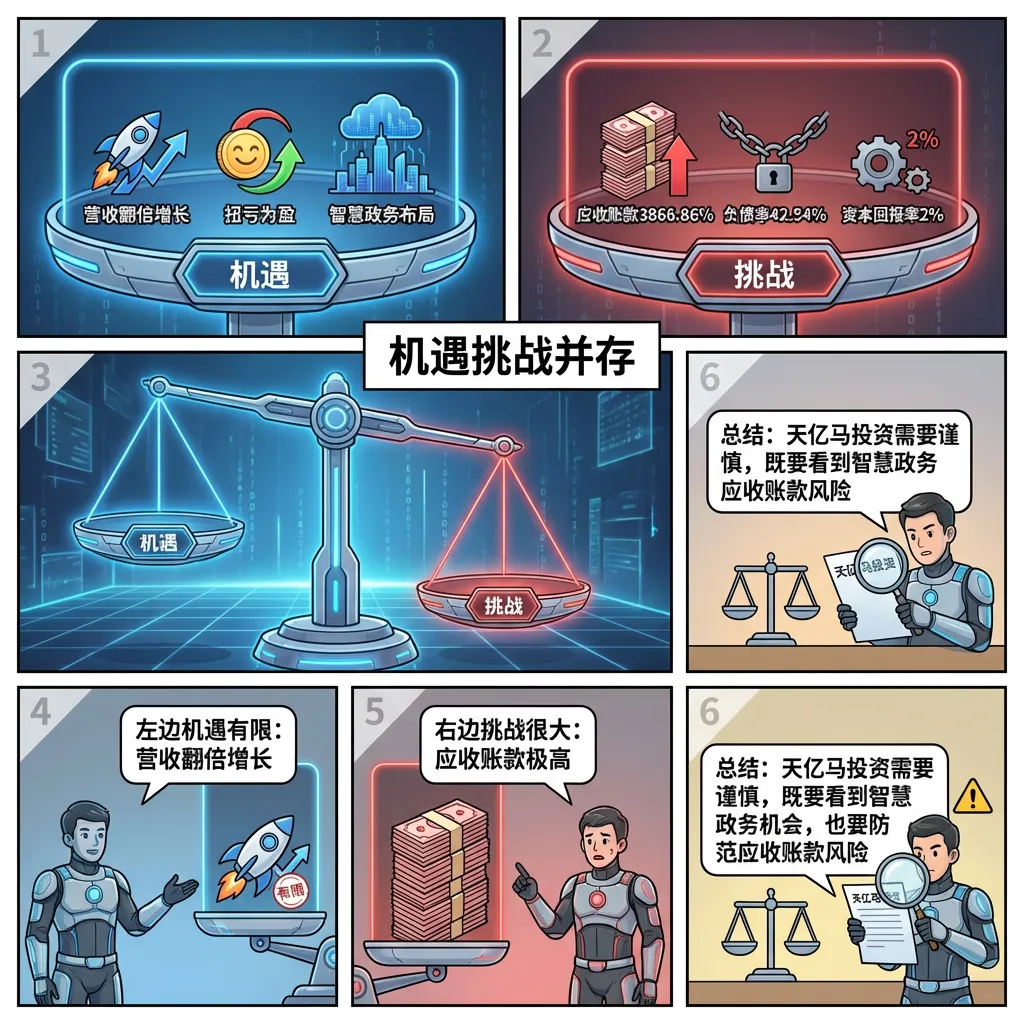

解读: 天亿马机遇与风险并存。机遇面:营收翻倍增长,扭亏为盈,智慧政务布局。风险面:应收账款极高,负债率较高,资本回报率低。适合能承受智慧政务行业波动的投资者。

1. 行业机遇:智慧政务需求增长,数据经纪人资质优势。

2. 公司优势:营收翻倍增长,扭亏为盈,现金流改善。

3. 业绩挑战:应收账款极高,负债率较高,资本回报率低。

4. 主要风险:回款困难,财务杠杆高,行业竞争激烈。

深度分析

消息面(人话版)

好消息:营收翻倍增长,扭亏为盈,智慧政务布局。坏消息:应收账款极高,负债率较高,资本回报率低。

基本面(人话版)

公司干啥的:做智慧政务的,智慧政务、智慧医疗、轨道交通三大板块。技术还行:数据经纪人资质、DRCA证书。客户还行:政府、医院、轨道交通。问题在哪:应收账款极高;负债率较高;资本回报率低。

投资建议

保守派

应收账款极高,负债率较高,资本回报率低,建议谨慎。等应收账款改善、负债率下降后再考虑。当前可能还在调整期。

激进派

营收翻倍增长是机会,扭亏为盈是亮点。可以研究布局,但必须设置严格止损,密切跟踪应收账款和负债率改善。

风险提示

应收账款风险:应收账款占利润比3866.86%,回款困难 负债风险:资产负债率42.54%,财务杠杆高 现金流风险:近3年经营性现金流均值为负,资金压力 资本回报风险:ROIC仅为2%,投资效率低 行业竞争风险:智慧政务行业竞争激烈,技术更新快

未来看点

智慧政务进展:智慧政务市场拓展和销售增长 应收账款改善:关注应收账款何时下降 负债率下降:关注资产负债率何时下降 资本回报提升:关注ROIC何时提升 技术突破:数据经纪人资质、DRCA证书应用进展

短中期建议

营收翻倍增长是机会,扭亏为盈是亮点。但应收账款极高,负债率较高。建议谨慎观望,等应收账款改善信号,注意负债率和资本回报率。

数据时间:2026年04月13日分析数据来源:天亿马2025年年度报告、2024年年度报告(证券之星公开数据整理)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。