本文对国内手术机器人行业头部企业微创手术机器人和精锋医疗2024-2025年度财务表现,与全球手术机器人行业领头人美国直观医疗进行了对比分析。

分析背景:

手术机器人行业是高端医疗装备领域竞争的核心,可以让复杂手术变得更安全、创伤更小,也可以打破地域壁垒,让优质医疗资源惠及广大普通民众,提升国民健康保障水平。2000年美国直观公司的达芬奇系统获得FDA批准,用于普外科腹腔镜手术,经过二十多年的发展,达芬奇系列几乎成为手术机器人的代名词。国内2017年天智航“天玑”骨科手术机器人获批标志着中国开始走上自主研发、国产替代的道路。2025年中国市场国产腔镜机器人在公开招标中的中标量首次超越达芬奇,标志着中国市场开启了"多强争霸"的全新时代,国产力量正以前所未有的速度重塑市场。

基于各家公司公布的2025年度年报,本文简要对比分析了国内手术机器人行业头部企业微创机器人、精锋医疗与直观医疗的财务表现,为了对比,本文中直观医疗数据已用2025年中国国家外汇管理局公布的全年平均汇率折算成人民币。

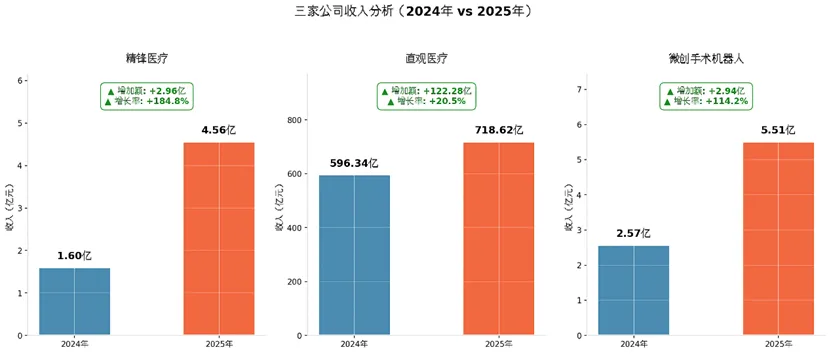

一 收 入

收入是衡量商业化进展的最重要指标。两个特征:

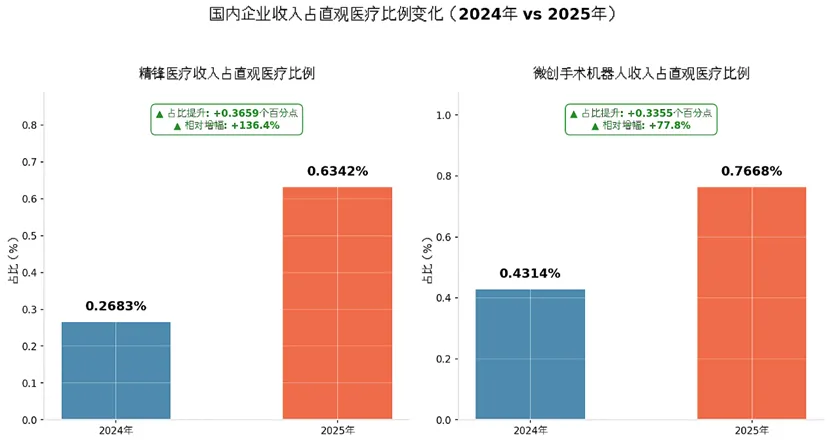

1 差距巨大,无论是微创还是精锋,收入规模都和直观医疗差距巨大,不及直观医疗收入的1%。

2 国产手术机器人公司收入增长快速,2025年对比2024年增长幅度均超过100%。

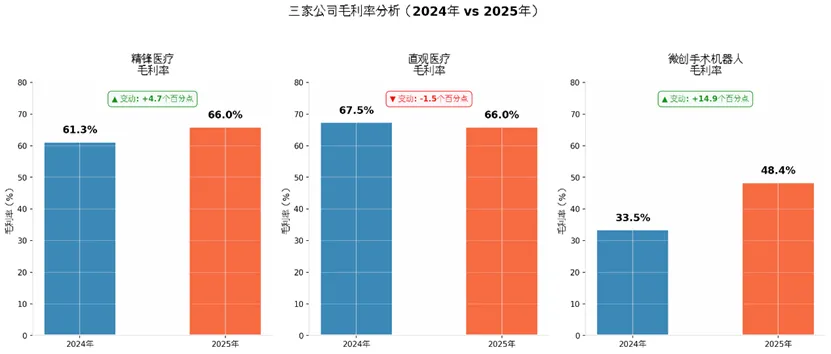

二 毛利率

手术机器人需要较高的毛利率以覆盖前期巨额研发费用投入。2025年精锋医疗毛利率和直观医疗持平,展示了其优秀的成本控制能力,微创毛利率低于其他两家。

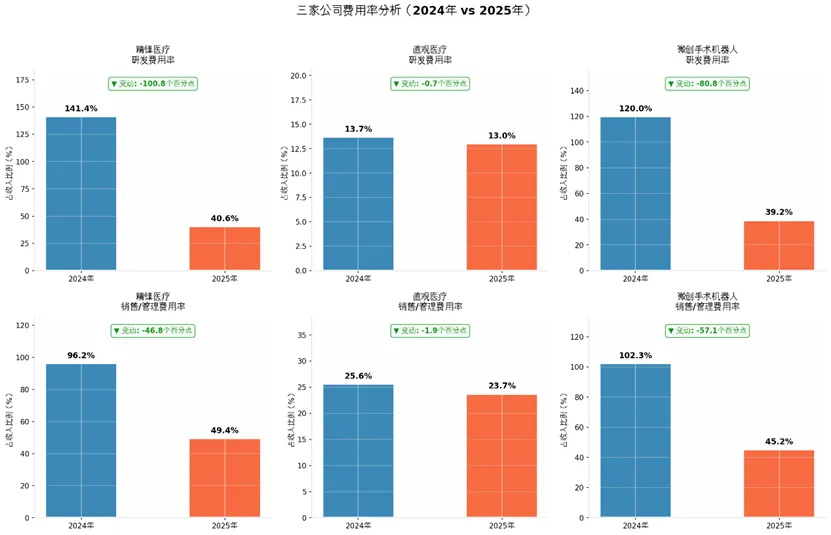

三 经营效率

费用占收入比重反映了公司的经营管理效率,高费用率意味着较高的固定成本即较高的经营风险。

产品研发阶段公司需要持续巨额的研发投入,商业化后公司经营进入正轨,研发费用占比需维持在一个合理水平。直观医疗已经历20年的商业化过程,收入规模巨大,研发费用占收入比例在13%-14%之间,2025年收入相较2024年增加20.5%,研发费用相较2024年增加15%,因此研发费用占收入比重降低0.7个百分点。微创和精锋2025年研发费用均比2025年下降,而同期收入大幅增加,因此研发费用占收入比重大幅下降。

销售/管理费用占收入比呈现类似的特征,收入的大幅增加降低了费用占比。值得一提的是微创手术机器人虽然收入上升114%,销售及管理费用下降了5%。

总之,国内企业展现了较强的费用控制能力。

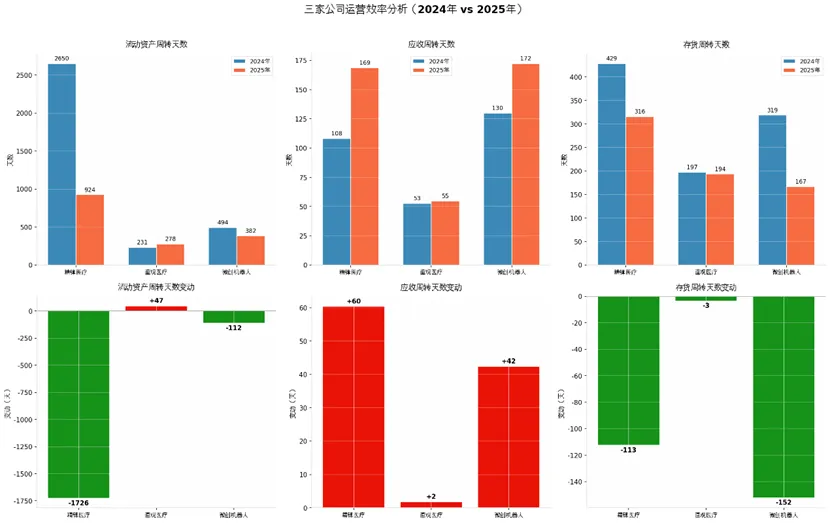

四 资产运营效率

我们集中在流动资产运营效率的分析上。

微创和精锋流动资产运营效率表现较差,尤其收款天数超过了直观医疗的3倍,精锋期末存货金额过大。融资到位后收入规模还未放大也是流动资产运营效率差距过大的重要因素。

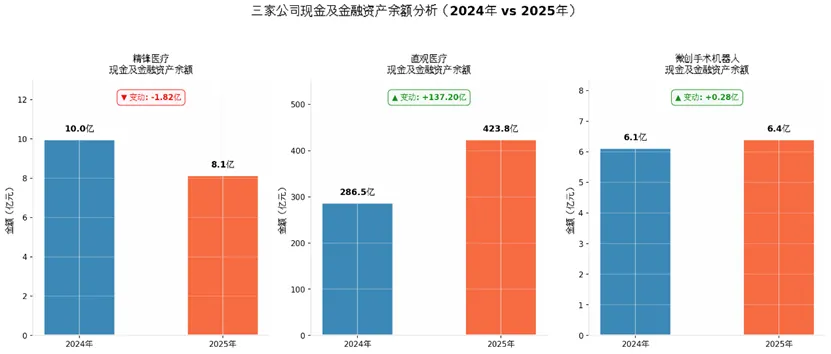

五 资金储备

手术机器人行业需要大额资金投入到研发、市场推广及产能建设上,充足的资金储备是资金链安全的重要保障,也是企业竞争力的重要组成部分。资金之于企业就如军队的子弹、身体的血液,企业需要可靠的融资渠道提供长期资金支持,也需要良好的成本控制保护资金,更需要智慧的商业规划回笼资金。截至2025年底,精锋持有现金8.1亿人民币(包含可变现性强的金融工具),微创持有资金6.4亿人民币(包含可变现性强的金融工具),精锋和微创还处于商业化起步阶段,还需要不断输血。直观医疗作为全球霸主,自身已具备强大的造血能力,2025年底持有现金增长137亿元,至423.8亿元。

以上对比说明,中美在机器人行业还处于不同的发展阶段,刚刚起步的中国企业在增长性,成本控制方面表现优秀。从一开始,中国手术机器人企业就放眼全球,精锋2025年在中国装机46台,海外54台。微创在40个国家或地区注册认证,全球商业化订单突破220台,覆盖超50个国家和地区,中国企业未来可期。同时也要看到中国手术机器人企业面临的挑战,首先是资金压力,美国强大的资本市场给美国企业提供了更多的资金来源支持,同时国内企业也面临着更大的回款压力;其次是国内市场需求还未释放,全国十四五期间手术机器人配置证仅有559台,全国4111家三级医院腔镜机器人保有量只有600多台,需求释放需要时间;最后手术机器人已开始纳入集采,市场竞争激烈,产品同质化严重,企业面对着巨大的成本压力。正如在光伏、风电行业看到的一样,一味拼价格会侵蚀企业的利润,损害企业长期创新能力,只有在合理的利润保证下,行业才可以得到长期健康发展。