手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

贵州茅台2025年财报简报

日期:2026-04-18 10:33:45 来源:网络整理 作者:本站编辑

评论:0

贵州茅台2025年财报简报

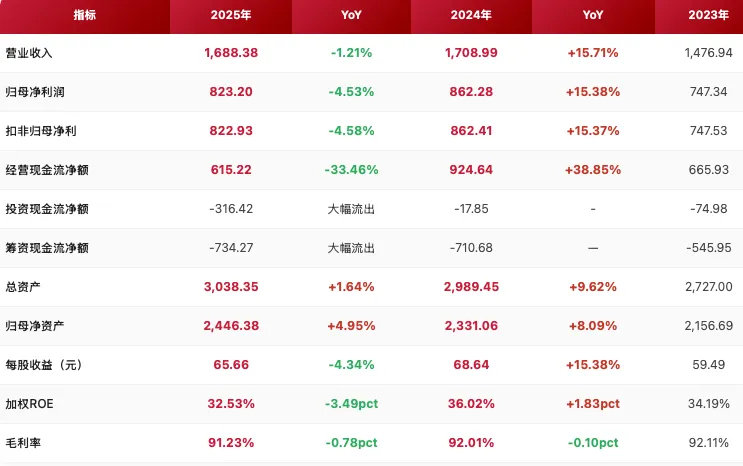

2025 年贵州茅台股份有限公司实现营业收入

1688.38亿元

,同比下降

1.21%

;归属于母公司股东的净利润

823.20亿元

,同比下降

4.53%

。

这是茅台上市以来罕见的营收负增长年份。

毛利率 91%。ROE 为 32.5%。

全年分红650亿创历史新高

、完成60亿股票回购并启动第二轮。

分产品情况:

酒类收入 1687 亿,其中茅台酒 1465 亿,毛利率 93.53%;系列酒 222.7 亿,毛利率 76.11%。

营收

下滑主要来自系列酒同比-9.76%,

毛利率下降 3.7%,但是销量上升 3.88%,说明系列酒单价在下降;而茅台酒本身仍保持0.39%的

正增长,销量增长大于营收增长,且毛利率在下降,说明其高毛利产品销量下滑,如生肖茅台,精品茅台,年份茅台。

直

销首次超过批发代理,占比达到 50.09%。直销同比增长 12.96%。直销毛利率为 94.58%,比批发代理高近7个百分点

。

营收主要是国内市场,占比 97%。

海外

营收48.5亿元,同比下降6.52%。国际化仍在推进但规模尚小。

2025年Q4显著回落:营收404亿 同比-19.4%。归母净利177亿 同比-30.3%,

这是拖累全年转负的核心原因。

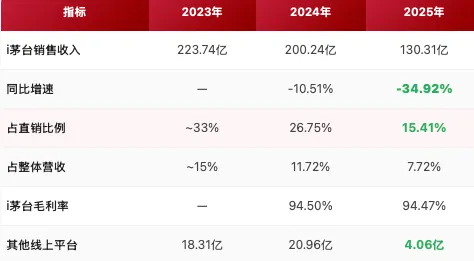

2025 年 i茅台收入下降 70 亿,直销占比从 26.75% 下降到 15.41%。占总营收从 11.72% 下降到 7.72%。毛利率基本稳定。

直销总收入增长了97亿元,但i茅台却减少了70亿元。差额 = 97 + 70 = 167亿元。2025年公司主动调整了i茅台上架产品的结构和投放节奏。部分热门产品被转移至线下自营渠道或经销商渠道销售,导致线上直接销售额下降。

i茅台相关研发项目2025年累计投入达1185万元,i茅台更是买正品,平价茅台的入口。

茅台酒设计产能从44595吨增至46395吨(+1800吨),系列酒设计产能从52460吨猛增至59400吨

营业成本+8.63%,远高于营收增速-1.21%,导致毛利率被压缩。

销售费用增加 28.6%,主要由于系列酒市场低迷,行业竞争加剧,广告宣传加大,如茅台 1935。

在产品256.63亿+ 自制半成品275.19亿= 531.82亿,占总存货86.56%。

这些全是不同年份的基酒,越存越值钱。

茅台的存货不是包袱,而是真正的财富蓄水池。

国内经销商从2143家增至2,353家,两年净增210家。2024年增加67家(均为系列酒经销商),2025年增加233家(同样主要是系列酒)。这说明公司在扩大系列酒的经销商网络。系列酒的价格带竞争还是非常大的。

2026 年茅台开始做市场化改革,价格定价对标供需,普茅提价,这种改革对茅台的营收的影响,还是要看 2026 一季度财报情况。

打赏

更多

>

同类资讯

• 尽职调查要兼顾市场维度与产业�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

浅聊汽车行业未来趋势

0

2

PVDF概念行业解析

0

3

市场向美团财报投出了信任票

0

4

国家市场监管总局国际合作司肖寒司长率队调研南京先施质检

0

5

2026年政府工作报告中的充电行业信号

0

6

企业年报·中复神鹰:2025年净利润9618.41万元

0

7

报告发布:资源循环利用行业关键研判和启示

0

8

陕西延长石油(集团)有限责任公司深度调研分析研判报告

0

9

一线报道 || 吉安公司:召开一季度安委会暨清明节前安全生产布置会

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved