欢迎推荐优秀的公司及投资标的!

分析一下顺丰控股这个公司,因此进行分析一下,用来学习交流。首先声明观点,顺丰挺好的,如果想看估值逻辑,直接翻到最后面。文章分为三部分,一、企业文化及护城河,二、2025年发展及财务分析,三、估值逻辑。

一、企业文化及护城河

我始终认为,只有对企业文化这些虚的东西,有了直观的理解以后,且认为这种企业文化是自己认可的之后,就像段永平说的:做对的事,就像我们交朋友,人品、三观比较契合后,才可以谈投资,对生意模式和护城河,要想看懂比较难,但是对生意要有自己大致理解和判断,投资之前问三个问题,这个生意长期看有没有前景?这个生意做的对不对?管理层对这个生意做的好不好?这三个问题回答了,也就大致有了自己对生意模式的判断。

我们看一下顺丰财报中致股东的信。

第一段如上图:大家都知道,现在已经进入人工智能时代,顺丰的AI智能体,在在预测、规划、营销、履约、客服、关务、数据分析等众多业务场景成为重要的“数字员工”顺丰的数智化转型有望进一步提升顺丰的运营效率、降低成本、增强服务质量,从而在市场竞争中占据更有利的地位。同时,一站式数智供应链服务也有助于开拓新的市场空间,实现业务的多元化发展。

第二段如上图:顺丰的战略目标非常清晰:成为全球领先的数智物流解决方案服务商,以“亚洲唯一”为战略核心。聚焦在亚洲市场的唯一性,不可替代的地位。成为企业及个人客户在亚洲的首选合作伙伴。

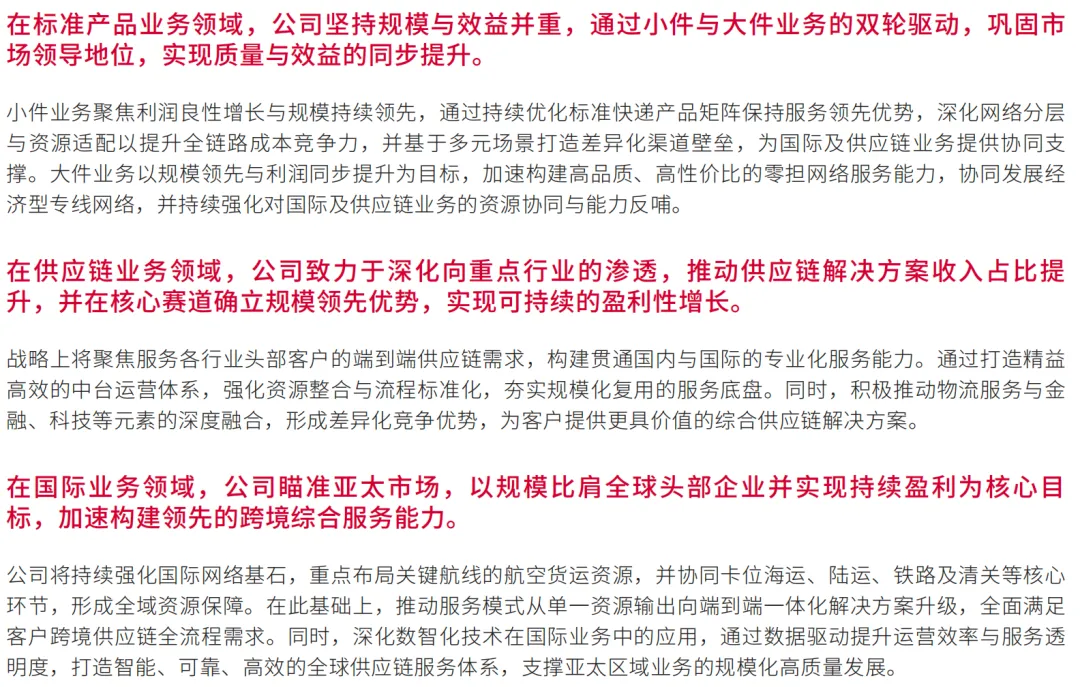

上面说明了顺丰的实现战略目标的路径方法:在标准化产品业务、供应链业务、国际业务都给出了战略思路和具体措施。

标准化产品业务:

战略思路:规模+效益,依靠小件和大件业务双轮驱动巩固市场领导地位,实现质量与效益同步提升。公司认识到规模和效益相辅相成,不能只追求规模而忽视效益,也不能只注重效益而放弃规模扩张。

具体举措:小件业务聚焦质量与规模,通过优化快递产品矩阵、深化网络布局与资源适配提升全链路成本竞争力,基于多元场景打造差异化渠道壁垒,为国际及供应链业务提供协同支撑。大件业务以规模与利润同步增长为目标,加速构建高品质、高性价比的零担网络服务能力,协同发展经济型专线网络,强化国际及供应链业务的资源协同与能力反哺。

供应链业务:

战略思路:向重点行业渗透,推动供应链解决方案收入占比提升,在核心赛道确立规模领先优势以实现可持续盈利性增长。公司看好供应链业务的发展潜力,希望通过聚焦重点行业来提升市场份额和盈利能力。

具体举措:战略上聚焦服务各行业头部客户的端到端供应链需求(比如宁德时代、比亚迪、华为、药明等),构建贯通国内与国际的专业化服务能力。通过精益高效的中台运营体系,强化资源整合与流程标准化,夯实规模化复用的服务底盘。同时,积极推动物流服务与金融、科技等元素深度融合,形成差异化竞争优势,为客户提供更具价值的综合供应链解决方案。

国际业务:

战略思路:瞄准亚太市场,以规模比肩全球头部企业并实现持续盈利为核心目标,加速构建领先的跨境服务能力。体现公司对国际市场的重视,尤其是亚太地区,希望通过在该地区的布局和发展,提升公司的国际竞争力和盈利能力。

具体举措:持续强化国际网络基石,重点布局关键航线的航空货运资源,占据海运、陆运、铁路及清关等核心环节,形成全域资源保障。在此基础上,推动服务模式从单一资源输出向端到端一体化解决方案升级,全面满足客户跨境物流全流程需求。同时,全球化数智化技术在支撑亚太地区业务的过程中通过数据驱动提升运营效率与服务透明度,打造智能、高效、可靠的全球化物流服务体系。

上面图片是顺丰管理层对顺丰三大业务(标准件业务、供应链业务、国际业务)深度协同的解释,以及顺丰护城河的直白说明。

上图是本次信件的最后几段(我最喜欢的),个人对其最直白的理解就是:公司的精神内核就是“客户为先”的初心和“自我革新”的精神;公司的发展理念是“长期主义”和“战略前瞻”;都是我喜欢的企业文化,“客户为先”产生“长期主义”,“自我革新”产生“战略前瞻”。就像段永平说的“做对的事”和“把事情做对”,“客户为先”就是“做对的事”,“自我革新”就是“把事情做对”,就像教员的“批评与自我批评”。

如果读懂顺丰给股东的信,基本也对公司企业文化和“护城河”有了基本理解。顺丰控股,对客户好(体现在客户为先),对员工好(创始人无偿赠与股份,公司对员工的保护等),对股东好(低价回购,高分红),持有这样的公司,还有什么好担心的。

投企业和选合作伙伴一样,企业文化(人品)是首先考虑的,其次是公司护城河;寻找具有护城河、由诚实能干的人管理、价格合理的企业;

二、2025年发展及财务分析

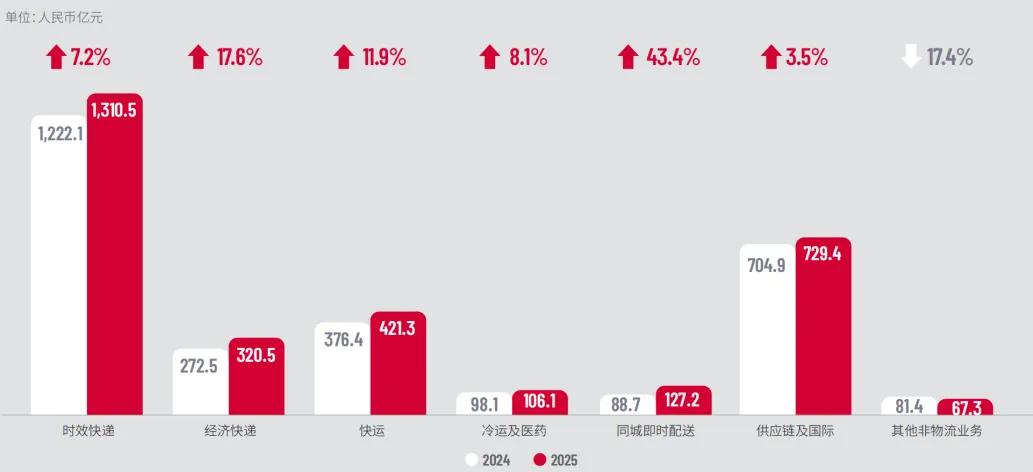

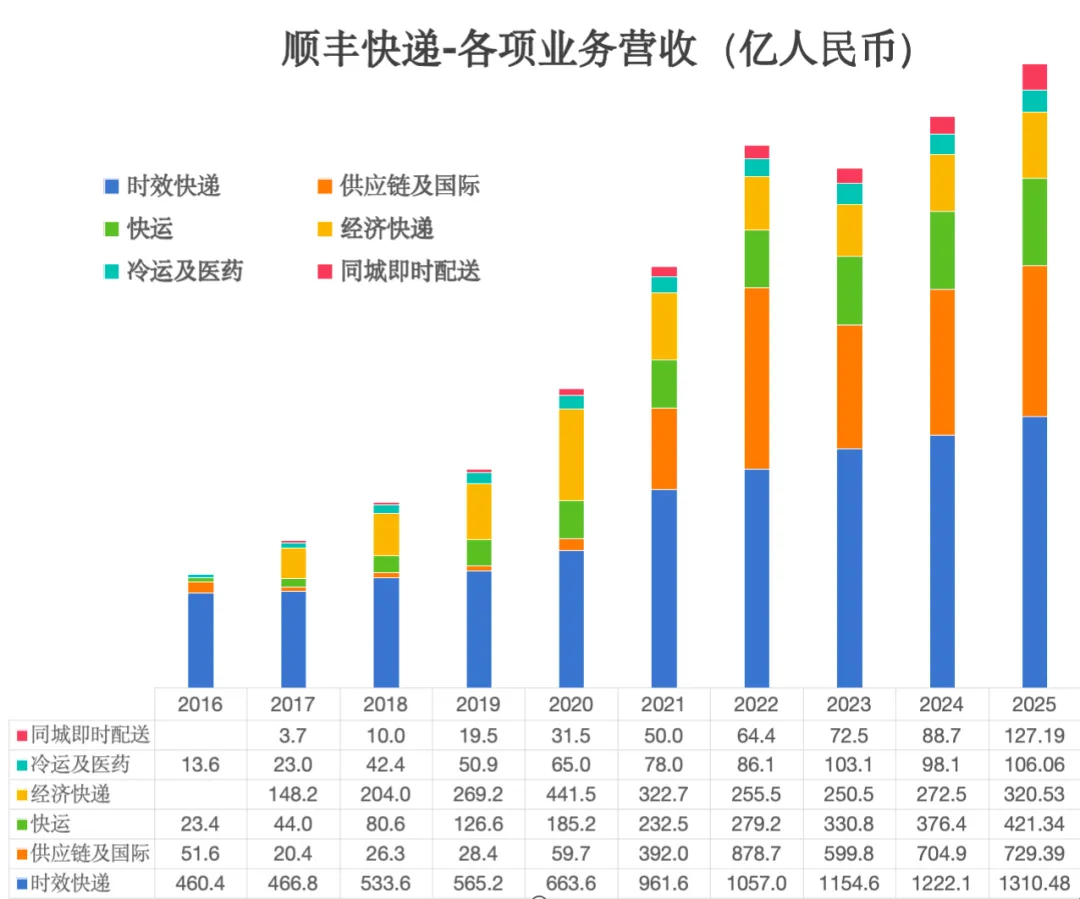

根据公司财报数据,公司的主要产品,如下图所示:

2025年顺丰归母净利润为111亿,同比9.3%;但是在现金流量表显示,经营产生的现金流为275.6亿。货运件数167.2亿,同比增长25.4%。

公司主要营收来自“速运及大件业务+供应链及国际业务”,这两项营收占总营收95.3%(去年是96.4%)。速运及大件部分营收中:时效快递占总营收42%,快运占总营收13%;经济快递营收占比为10.4%,同比增长17%,超预期,随着经济复苏,经济快递竞争化加剧,个人认为,经济快递未来还会增长);冷运及医药我认为是不及预期的;供应链及国际分部贡献24.8%的营收,同比增长3.17%,个人认为不及预期,主要受控股公司KLN影响,顺丰供应链及国际分部(不含KLN)收入同比增长32.3%。

业务板块分析:业务板块包括时效快递、经济快递、快运业务、冷运及医药、同城即时配送和供应链及国际业务

替代性较低的业务(时效快递、冷运、医药)基本垄断市场,随着国内创新药出海加速,预计医药业务是近几年增速很快。

替代性中等的业务(快运、供应链及国际业务)目前属于快速发展,抢占市场份额,短期看,还是持续向好发展。

替代性中高的业务(经济快递)目前面临“三通一达”价格战内卷,但是顺丰的优点是品牌力很强,如果同样价格,肯定大多数人选择顺丰,个人感觉随着规模的持续增加,经济快递的业务,既不会萎缩,除非顺丰主动放弃这块业务。

替代性较高的业务(同城即时配送):这一块可以说是顺丰发展过程中,顺带捞一手的业务,并不是主业,竞争压力大,不会影响顺丰啥;反而顺丰的规模会持续支撑这个业务的发展,如果真的面临行业的极致价格战内卷,个人认为,没有大平台支撑的其他几个可能会死得更快。

所有者权益:如下图所示,顺丰控股,近12年持续带来股东回报

2025年所有者权益1103亿,同比增长7.81%;归母所有者权益993亿,同比增长7.95%;

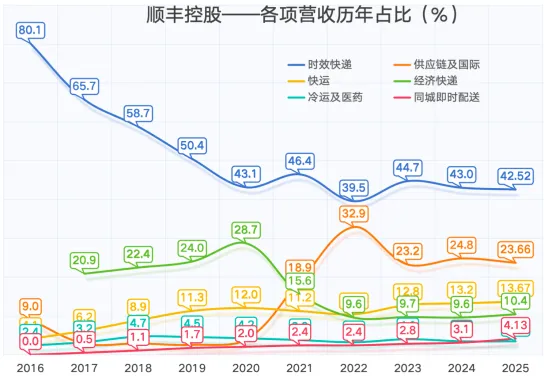

营收方面:如上面两幅图所示;

时效快递——核心业务稳定,但是战略角色转变:

绝对值趋势:营收从460.4亿持续增长至1310亿,规模翻3倍以上。这表明其作为公司“现金牛”和品牌基石的地位依然稳固,市场需求持续旺盛;

占比趋势:从80%持续下滑到42%,这并非核心业务萎缩,而是其他新业务以更快的速度增长,稀释了其占比;

结论:时效快递从“绝对主导”转变为“核心基石”,公司不再依赖单一业务,抗风险能力和增长潜力更加强劲。

供应链及国际——第二增长曲线,爆发式增长,新增长引擎:营收从51亿飙升至729亿,尤其是在2021-2022年间呈现爆发增长(收购嘉里物流后),已成为公司第二大业务板块。

占比趋势:占比从9.0%大幅提升至23.66%。

结论:该业务是顺丰近年来重点的战略布局,成功打开了国际市场,目前主要以亚洲为核心,提升了综合供应链解决方案能力,是公司未来最重要的增长引擎。“供应链及国际”业务是顺丰新的第二增长曲线,需要重点分析。时效快递、快运、冷运及经济快递决定顺丰控股的下限,但是“供应链及国际业务”决定顺丰的上限。

冷运、快运、同城配送——潜力业务,稳步提升,营收持续贡献:

快运:2025年营收421亿,占比保持在13.67左右。已成为支撑营收的第三大支柱;冷运及医药:营收增长超7.8倍,13亿→106亿,占比稳定3%-4%左右,这是一个高壁垒、高增长的专业赛道,符合消费升级和健康产业发展趋势;同城即时配送:2025年为127亿,占比达4.3%,抓住了本地生活和新零售的市场机遇,是业务生态的重要补充。

经济快递——调整业务,战略收缩,聚焦价值:

绝对值趋势:营收在2020年达到峰值441.5亿后,2025年为320亿。

占比趋势:占比从2020年的28.7%大幅回落至10%。

结论:这反映了顺丰主动的战略选择。在激烈价格战中,公司可能更倾向于挑选合适利润的经济件份额,将更多资源聚焦于高价值的时效件、快运和供应链业务,以提升整体盈利质量,但是2024年和2025年都是增长的,同时也反映出,大家对经济快递的要求不断提高,未来这一块,很有可能顺丰会不断抢占其他快递的市场。

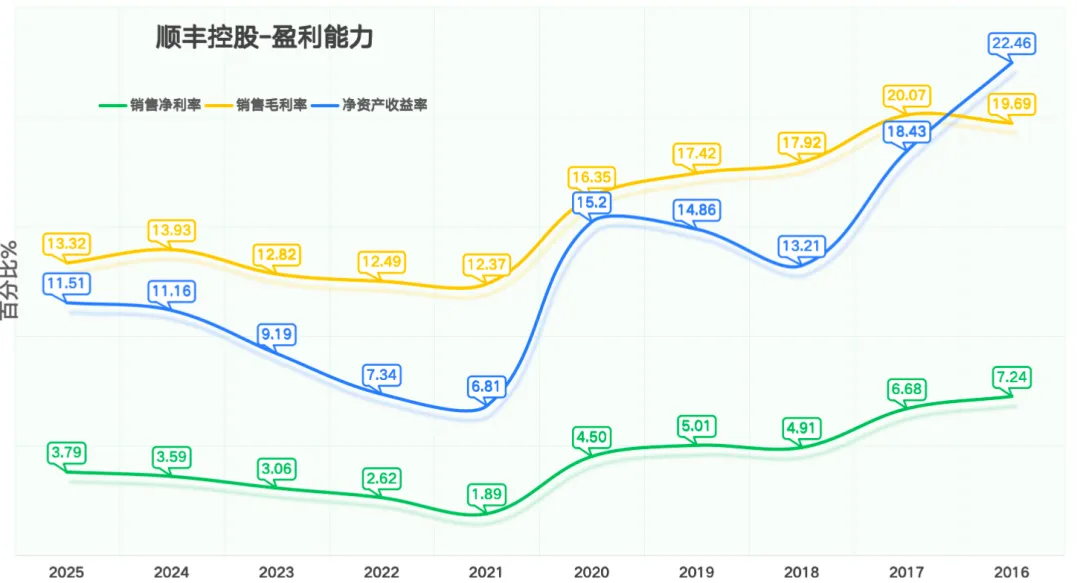

下面分析一下顺丰控股的盈利能力。

利润方面:因为在之前的文章分析过历史变化,详见文章:顺丰控股深度分析:稳固的基本盘与充满想象力的国际业务,这次主要分析2025年的变化。

2025年对比2024年,收入增长,但是增速放缓;净利润增长高于收入增长,盈利质量提升;毛利率小幅下滑,成本压力存在;净资产收益率稳中有升,股东回报能力增强;公司整体盈利能力保持稳健向上趋势。

个人认为,好公司是有几个特点:高毛/净利率、轻资产;很明显顺丰不属于这种公司,顺丰低毛/净利率、重资产;但是也有其他情况,低毛利的卓越企业,比如沃尔玛、山姆、京东、拼多多等;在规模壁垒、网络效应、品牌信任、难以复制的运营体系展现出竞争优势;这种企业需要具备极致化运营、精益化管理、精细化成本、科技赋能的特点;这种企业通常表现出稳定现金流、提升社会效率、创造大量就业等特点。好的企业就是在持续满足社会需求。很明显,顺丰控股具有上述优点,具有稳定的现金流、具有规模壁垒、具有品牌效应及科技赋能。

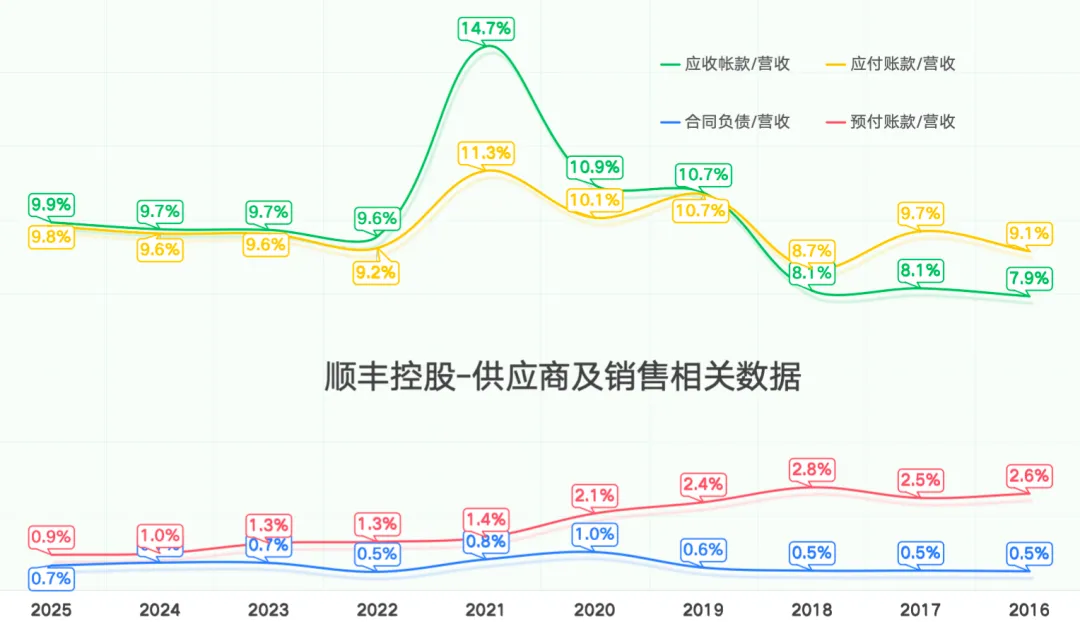

依据财务报表进行上下游析,如下图所示:上下游分析,因为在之前的文章分析过,只贴出最新的统计图,详见文章:顺丰控股深度分析:稳固的基本盘与充满想象力的国际业务,2025年基本没有很大变化,持续稳定

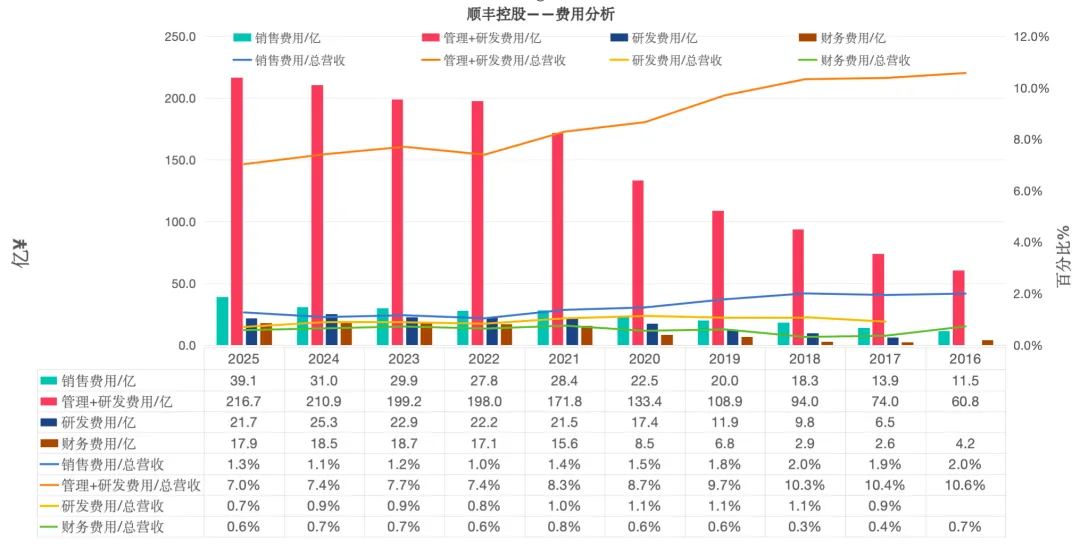

费用分析,如下图所示:因为在之前的文章分析过,只贴出最新的统计图,详见文章:顺丰控股深度分析:稳固的基本盘与充满想象力的国际业务,2024年和2025年对比,变化主要有以下几点:

销售支出方面:2025年同比2024年销售费用增加了8亿,同比增长26%,财报解释为加强营销团队的建设,提升行业端到端供应链和国际业务的市场拓展能力。

管理支出方面:2025年同比2024年增加5.08%,但是营销费率同比下降,说明管理效率稳定或者进一步提升。

研发支出方面:2025年同比2024年下降14%,营销费率同比下降,财报解释为,研发项目增减,但是由于公司科技智能化水平提高,赋能研发效率提升,综合降低研发费用及费率。

备注:顺丰的研发紧紧跟随时代浪潮,围绕数字化和智能化。财报原文为:公司的科技研发投入主要围绕 :对内提升物流网络数智化水平,打造顺丰智慧大脑,旨在提升内部端到端营运全 流程的数字化、智能化水平 ;对外推动智慧供应链技术应用,以科技赋能客户供应链数智化变革,助力客户供应链转型升级,促进整体供应链降本提效。

财务支出方面:2025年同比2024年下降4.58%,财务费率同比下降,主要因为借款余额下降,导致利息降低,预测未来2年,财务费用还会进一步降低。

结论:顺丰在费用支出方面,管理能力稳中向好;研发效率增加,在研发项目增加的同时,降低研发费用;财务贷款降低,负债率降低,后续财务费用降低;只有销售费用因为国际市场的拓展,增加支出。

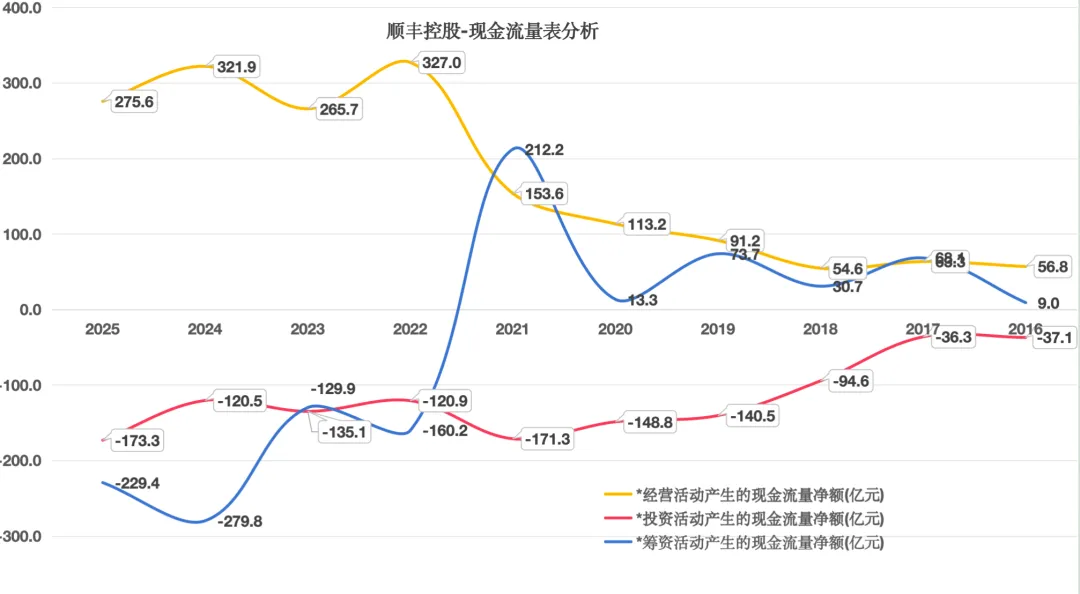

现金流量表分析:如下图所示:根据现金流量表,可以分析公司宏观的发展趋势。

经营活动产生的现金流量净额(核心指标):2025年贡献275亿现金流,顺丰控股主业“造血能力强大”。2025年经营现金流降低的原因是,主营业务成本同比增加大于主营业务收入同比增加,财报解释为支付的各项税费及业务结构变化带来经营性往来结算节奏变化,并未表示出盈利能力下降。

投资活动产生的现金流量净额:持续大模流出,2025年投资支出增加,根据财报67页解释:主要由于购买结构性存款和固定收益凭证净现金流出增加导致,财报69页指出,2025年交易性金融资产为162亿,同比增加44%,财报184页显示,交易性金融资产中:结构性存款为160亿,2024年结构性存款为110亿,增加50亿;其他流动资产为92亿,同比增加191%,其他流动资产中,2025年固定收益凭证为56亿,2024年固定收益凭证为0;也就是说,虽然2025年投资净支出173亿,但是结构性存款和固定收益品正支出增加106亿。说明公司持续扩张期已经收缩,预计2026年,现金流会更加充沛,所以单纯用净利润估值,会低估顺丰的价值。

筹资活动产生的现金流量净额:2025年筹资支出229亿,2024年筹资支持为279亿,主要变化原因是分配股利净流出减少、购买少数股东股权净流出减少、吸收投资净流入减少及偿还借款净流出增加。很简单,2025年对比2024年,在筹资方面,核心表达的思想就是,减少借钱,增加还款,减少分红,减少回购。反映出,公司减少扩张,现金富裕,增加还款,且还有多余的资金回购。

总结:2025年现金流量表显示,经营方面:经营依然稳健,提供现金流支撑;投资方面:公司资本高峰已过,变为平稳收缩,出售低效资产,优化资产结构,增加稳健理财,自由现金流进一步优化;筹资方面:主动降杠杆,尝还债务,高额分红回报股东(包含最近刚出的公开市场回购注销股票)。如果还用利润表对顺丰进行估值,已经偏离顺丰的本来价值了,建议用自由现金流进行估值,更加贴合顺丰控股的真实价值。

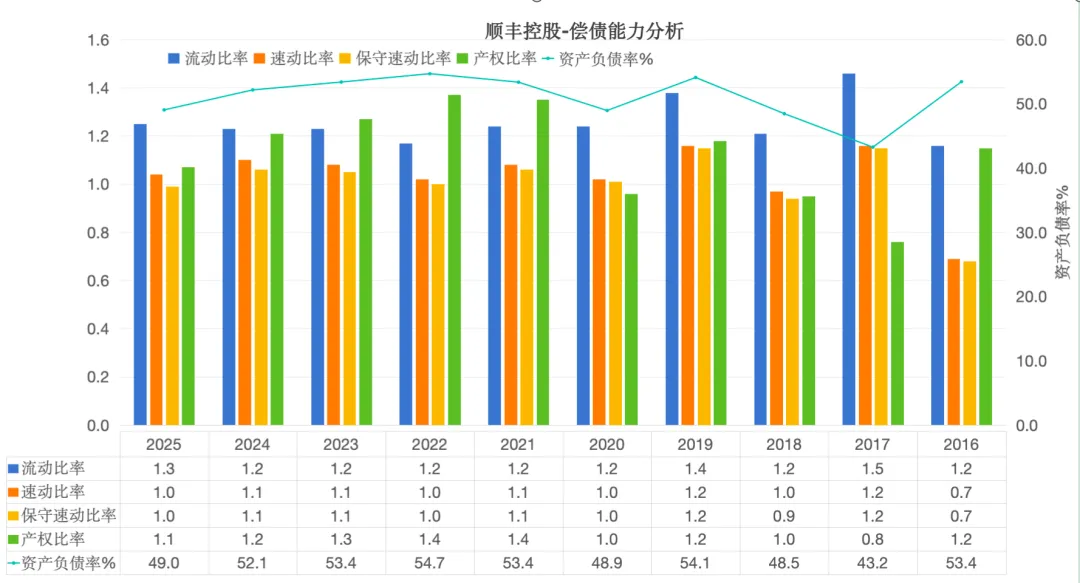

偿债能力分析:分析公司的资产负债表,判断公司是否存在风险。如下图所示:

2025年流动比率为1.3,速动比率为1,虽然低于传统的安全线,但是物流行业,轻存货,回款快,流动比率和速动比率指标数值的实际影响弱。顺丰目前的现金流储量非常丰富,保守流动比率为1,表明短期偿债的资金充足。

长期偿债能力方面,产权比率逐渐降低,印证公司在主动降杠杆,资产负债近4年持续下降为49%,已经在合理区间。结构性理财增加,叠加顺丰超强的现金流,利息保障能力充足,长期偿债能力安全。

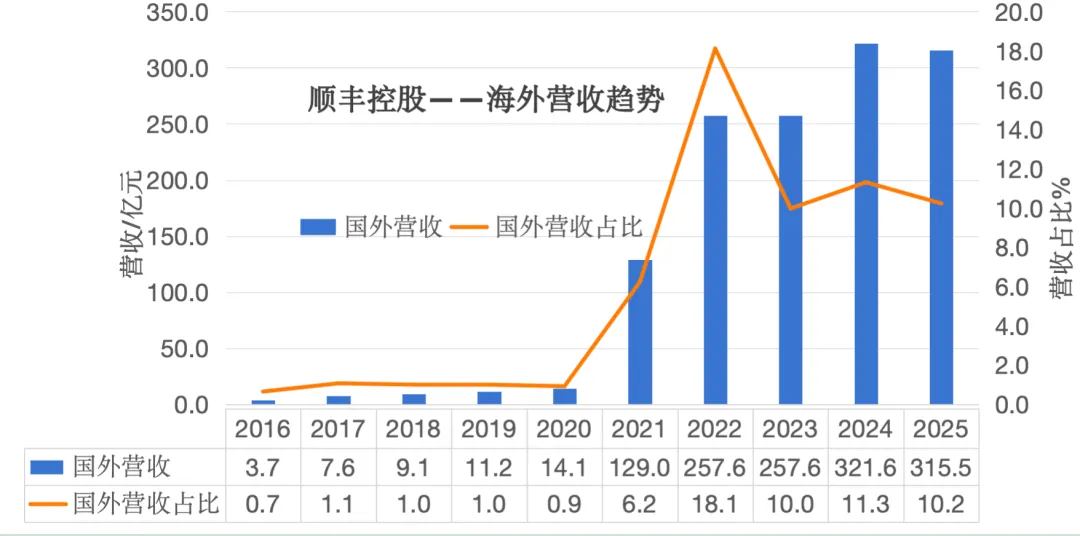

海外业务发展情况

如上图,公司在海外营收,2025年相对于2024年微降低,目前看,公司在海外业务前几年极速扩张发展,现在处于调整结构(就是去掉收益不佳的资产,投资收益优秀的资产,优化资产结构),这种调整估计需要一段时间。

供应链及国际分部2025年净利润约为人民币1.9亿元,实现扭亏为盈,较2024年同期增加人民币9.5亿元。主要由于:(1)海外子公司KEX通过业务结构调优与精益经营降本,实现同比大幅减亏;(2)若不考虑KEX因素,供应链及国际分部2025年净利润同比增长53.50%。

总的来说,国际业务已经开始盈利,随着中国出海浪潮增加和海外业务资产结构的优化,顺丰在供应链和国际业务的部分,利润会快速增加。

三、估值逻辑

顺丰控股是一家高端物流商,在时效快递、生鲜、医药等垄断,国内基本盘稳中向好发展。它正从传统的“买标准产品”向“卖解决方案”转型,通过“供应链及海外业务”开拓新的成长曲线。

2025年公司发展持续向好,公司优化资产结构,供应链及国际业务实现盈利,资产负债率持续降低,现金流充沛。

总体而言,顺丰控股是一家业务扎实、财务稳健、愿意慷慨回报股东的公司,并正在积极布局未来。

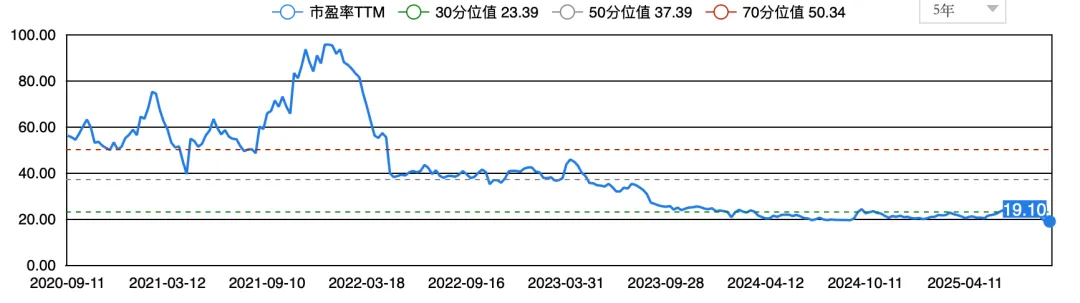

就估值方面,由于顺丰控股属于需要不断投入资金,且愿意大额分红,我愿意给顺丰控股25倍PE,顺丰控股近5年市盈率如下图所示:市盈率50分位值位37(偏高)。

市场预测26,27、28年顺丰控股净利润分别为123亿,139亿,154亿;

备注:个人预测,2026年利润会大幅提升,且用报表的净利润对顺丰估值,会低估顺丰的。

短期1年:

顺丰控股合理估值:123亿*25=3075亿,合理买点为:2152亿(合理估值的7折)

中期/3年:

顺丰控股合理估值:154亿*25=3850亿

按照3年翻一倍的目标:顺丰控股买点为1925亿;

用长期的眼光看,按照买股票就是买公司,用极其简单的用自由现金流估值

2025年顺丰控股自由现金流=经营现金流-资本支出=276亿-96亿=179亿。

备注:顺丰的资本化开支有核心物流基础设施(分拣中心建设、仓库建设、其他物流设施)、运力资源投入(飞机购置、引进改装、车辆购置)、技术设备与其他等。

前提假设:

假设1:未来每年产生持续276亿的经营现金流。随着负债降低,财务费用也降低,且数智能化、无人化效率提升,长远看大概率会大于276亿经营现金流。

假设2:未来长期资本化支出96亿。目前顺丰已经开始暂时停止规模扩张,以深耕亚洲为主,重心在资产结构优化,大概率资本化支出也不会变动太大,可能近几年还会持续减小。

目前顺丰控股为1849亿总市值,上述假设表示未来每年产生179亿自由现金流,如果现在私有化顺丰,在不考虑折现率的情况下,预计1849/179=10.3年就可以收回成本。

问题1:按照10.3年回本,你觉得在2026—2035年之内,顺丰控股的产品是否会有持续竞争力?

问题2:你觉得上面假设1和假设2是不是成立的可能性大不大?

如果对上面两个假设都持肯定态度,且认为这笔交易划算,那么你就适合投资顺丰控股。

最后,我们用不同的AI对顺丰控股进行自由现金流估值。

述观点仅供学习交流!不构成投资建议!投资有风险!

您的关注、点赞、留言、收藏!

就是我持续挖掘好企业的动力。

上面只是个人的简单认识,研究还不够深入,欢迎指出不足及质疑。

给大家推荐我的下面两篇文:

备注:欢迎大家关注!欢迎大家一起交流学习

在投资介入之前,一定要认真研究,上述所有研究仅仅是简单初步研究,如需投资,还需更加细致的研究;投资有风险;