最近,不少老铁在后台留言说我近期的文章不仅质量很高、而且视角独特。既然这样,那还是麻烦各位老铁帮忙把我的文章多多转发一下朋友吧,这既能启迪大家对投资的认知与思考,同时也能反抗一下文案日渐枯燥,但依然霸占着财经流量大V们。

今天又是大家继续赚钱,而我全程看热闹的一天!我的展示账户今天仅仅微赚了963.57块大洋,涨幅只有聊胜于无的0.03%……在操作上,我又减掉了20%的仓位,现在只剩下10%的可转债持仓:

这样的仓位能够让我心态平和地度过周末,晚上也能睡得安稳。人还是要知足常乐的好,连华人股神段永平先生都说过“长期来看8%的年化收益率其实已经不错了”。现在才到4月份,而我这个账户的年内收益率就已经达到8%了,所以我是做好了净值不动如山的心理准备的。

而且今年年初这波股市回调的行情中,我这个展示账户的最大回撤只有5.63%,假如我不采取每日高抛低吸,而是用传统的可转债双低策略死扛下跌的话,那么净值的最大回撤率就是10.2%……对于人到中年、极度风险厌恶的我来说,这显然是不能接受的。另外,请大家一定要牢牢记住:美股最大的风险是踏空,而A股最大的风险永远都是追高!

昨天大A股最牛逼的两大科技巨头,都披露了重要财报!一个是曾经的股王+酱香科技股——贵州茅台披露了2025年的年报,另一家是国内Ai产业链的当红炸子鸡光模块龙头——中际旭创披露了2026年的一季报(它的年报是3月30号披露的)。这两份财报藏在怎样的财经密码呢,今天我先来点评一下酱香科技的财报,后续再点评中际旭创的。

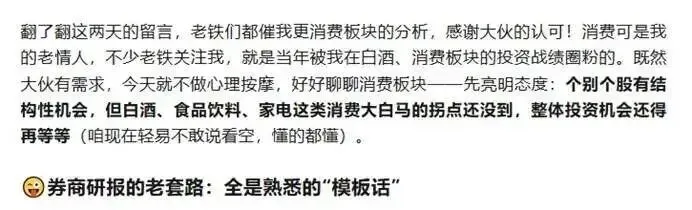

当然,在解读财报之前,还是先看看我曾经对于某些事物的判断吧,看看我到底有没有所谓的判断能力吧。在今年3月10号,各路券商大力鼓吹股王茅台的渠道政策改革红利、消费股便宜、消费股拐点到来之际……当时,我的后台不断有老铁私信我能否买入消费类的个股和ETF基金时,我坚定地表示暂时不要动手,并为此写过一篇文章:消费板块拐点来了吗——别被研报忽悠,关注结构性机会。该文章的核心观点截图如下:

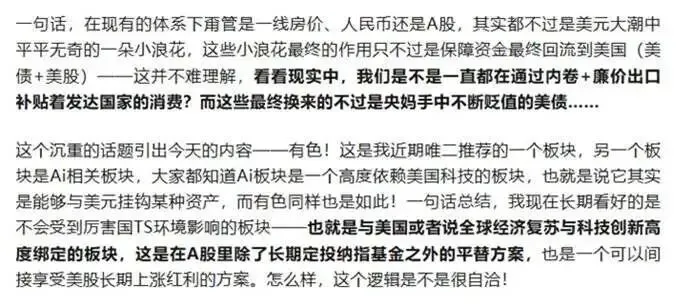

在3月19号,今年以来我一直尬吹的两大板块之一的有色板块大跌,导致有些被套的老铁受不了,私信问我要不要割肉的时候,为了鼓励他们继续持有,我也写了一篇文章:有色:你还有救吗?(上),该文章的核心观点截图如下:

好了,废话结束。现在正式开始点评,先来速览一下股王贵州茅台2025年的年报数据:

1、2025全年:贵州茅台营收1688.38亿元(同比下降1.21%),归母净利润823.20亿元(同比下降4.53%),这是茅台上市以来首次年度营收净利双降;毛利率91.18%(同比下降0.75个百分点);直销收入845.43亿元(占比50.09%),首次超越批发代理渠道。

2、2026Q1前瞻:预计营收540-570亿元(同比增长5-11%),净利润290-310亿元(同比增长8-15%)。

我个人认为,这样的年报数据放在当下的环境下,依然是吊打所有行业的——注意我的措辞,是所有行业。至于2026年一季度营收和净利润双双增长,肯定是受益于今年的春节效应、提价效应与渠道优化的。至于未来几个季度股王的业绩会不会企稳回升,我不清楚,不做判断。

按理说茅台静态市盈率21倍、动态市盈率低于10几倍,股息率高达3.67%,这样的估值水平放在历史上其实算是比较低估的,但是今天的市场依然毫不留情地给出了大幅卖出的信号,跌幅3.8%……看来A股根本不相信什么估值。

A股相信的永远都是故事——也就是预期,所以低估绝不代表可以随便买入,要不然你再看看古井贡B,它现在的市盈率只有6.47,股息率高达9.9%,但今天依然下跌了2.87%!

既然估值(市盈率)低到个位数都不能买入,那么什么情况下低估才能买入呢?答案当然是预期的改变,比如2018年贵州茅台也是因为三季报业绩不达预期——Q3的营收与净利润增幅只有个位数,而前两个季度都是两位数的增幅。

结果在茅台发布三季报的当天,也就是2018年的10月29日,股王竟然一字跌停,第二天再次大跌约8%,我记得2017年底还有个分析师还写过一篇研报说三瓶白酒的市值能够买下整个军工板块——也就是吐槽为啥大家总爱买茅台而不去买军工股,结果不到一年时间,估值跌到了10几倍的茅台愣是没人敢买了(除了我之外)。当时各路媒体对于股王也是众说纷纭——什么年轻人不喝白酒啦、什么消费税啦一堆的鬼故事……

然而,就在2018年11月底,贵州茅台和一众白酒便开启了暴力上涨,时间一直持续到2021年初。这期间茅台的涨幅不亚于一众科技股,市值稳居大A第一名(被称为股王),其他行业的龙头也被冠以各种“茅”,同时还获得一个“酱香科技”的雅号。

同样也是在这期间,我大量买入了白酒股以及白酒基金,获利颇丰,并且经常在B站上秀操作,吸引了很多粉丝——我和很多老铁就是在这段时间里认识的,所以我至今仍然怀念那段时光,至今也感恩贵州茅台和一众白酒股……

导致2018年底-2021年初白酒以及消费板块大涨的预期(改变)来自两个方面,一方面是2018年11月美国大放水引发的全流流动性泛滥——当然咱们当时的解释是外资跑步入场买入中国核心资产,这个说法吧也不能说它不对,毕竟当时有些长线的外资确实只对白酒等消费板块情有独钟。另外一方面,就是当时媒体热衷于炒作的所谓中产崛起和消费升级(别笑,当时真是这样,不信请自行搜索),因为那会儿房地产的泡沫还在,所以中产的虚妄也还在。

另外一次经典的低估值叠加预期改变引发的暴力上涨事件,就是2023-2025年银行股的上涨——这波行情中银行非常突兀地持续上涨,被投资界戏称“美国有英伟达,咱们有银伟达”。

而银行股这次上涨的预期改变来自什么方面呢——主要是保险、社保、银行资管等资金的不断增持,那么保险们增持银行股的动力又是什么呢?

因为当时银行股的市净率PB普遍低于1,很多大银行的PB甚至不到0.5,根据会计准则,假如保险公司买入银行股5%的股份,这样不仅可以获取大股东的身份参与决策,更能美化报表——在报表里把买入的银行股按照净资产来计算:

比如,一个银行股的市值100亿,它的PB是0.5,买入5%的股权对应的市值是5亿,但是保险公司可以认为银行的PB只有0.5是被低估的,应该按照净资产(PB等于1的情况)来计算,也就是10亿净资产——这个操作让保险公司的财务报表里凭空多出5亿净资产。

这个才是那会儿保险资金买入银行股的真实动机,而不是当时各路媒体普遍吹嘘的要消除国有资产的“破净值”现象、防止国有资产流失+严重被低估,更不是所谓的长期持有银行股体验感很好——既能享受股价不断上涨、又可以吃利息。

保险持续买入银行股所引发的效应就是各路资金集体涌入了银行股,最终填平了银行股的估值,而当银行估值不再集体破净,在PB接近1的时候,保险便停止了买入,银行股的上涨势头也彻底终结。

不信请看,当时涨幅最凶的大银行——农业银行,它在2023-2025年涨幅高达163.92%!现在它的PB是0.89,股息率也有3.47%,但你再也听不到什么消除国有资产的“破净值”现象、长期持有银行股享受分红的声音了。

所以,站在当下,怎么看待茅台、其他白酒以及消费板块呢——很抱歉,我的看法还是没有改变,因为我没看到有什么预期的变化。虽然茅台业绩依旧吊打全行业,而且白酒行业这么低的估值确实是历史罕见,但是投资永远都是要讲预期的,消费股的预期改变应该在以下两个方面:

1、有效内需不足的预期能不能改变——这对应着TS、就业、老龄化等敏感问题,恕我不能细说了;

2、长期回购注销的预期会不会出现——消费股既然不差钱,其实可以长期回购股份进行注销的,美股的消费股长牛就是这样的,比如麦当劳长期回购注销股份,导致现在市净率是-121.83,每股净资产是-2.52美元,来欣赏一下麦当劳长年累月六亲不认的涨势(季K线图):

其实,茅台2024-2025年也曾回购注销了60亿的股份,并带动过一波股价的上涨,但又这会引发另外一个问题——贵州茅台属于国资,假如长期回购导致净资产为负数,那就是国有资产流失的问题了,这可是要入刑的!所以,长期回购并注销股份的事情,只能寄希望于不差钱的民企消费股了。

总结一下,虽然酱香科技——贵州茅台依然很香,虽然我依然爱它如初恋!但以它当前的估值水平和它所面对的市场环境,我还是继续保持观望吧。好了,今天就聊到这里了,希望各位老铁看完别忘了点赞、在看和转发,祝各位你们股市长红!