2026年1 月,领汇e5工通过信部第403批《道路机动车辆生产企业及产品公告》首次亮相,2月官宣,3月30日正式上市,定位纯电紧凑型营运轿车,目标用户明确指向出租车公司、网约车平台、租赁车队等B端营运主体,而非C端私人消费者。

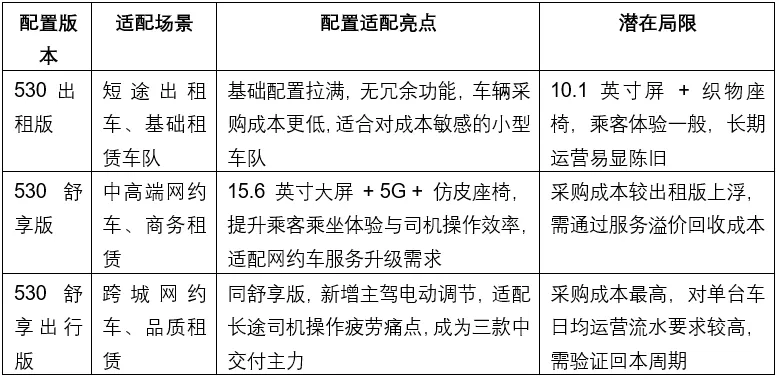

☆ 三电配置:全系统一,筑牢营运核心基础

19 台交付车辆均搭载 530km 续航版本,三电质保覆盖 6 年 / 60 万公里,完全匹配出租车、网约车等营运车辆的高频使用属性。

·优势:续航、补能效率、质保周期无配置差异,避免因低配导致营运成本增加,符合车队 “低成本运营” 诉求;

·中立观察:未推出更低续航版本,一定程度上限制了对 “短途高频出租” 场景的极致适配,也反映出品牌对核心续航标准的统一规划。

☆ 配置分层逻辑:精准匹配营运场景细分

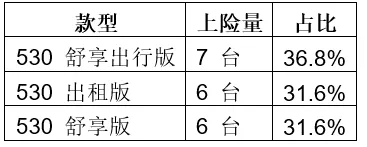

从交付的 3 款配置占比(出租版 31.6%、舒享版 31.6%、舒享出行版 36.8%)来看,配置分层与市场需求高度契合:

☆ 区域配置匹配:低基数下的初步验证

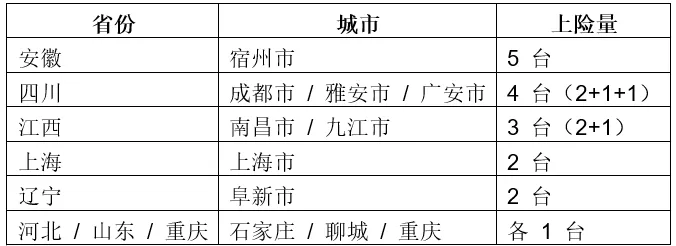

3 月交付覆盖 8 个省市,不同区域对配置的选择倾向初现:

·安徽宿州、江西南昌等短途出租集中区域:偏好出租版(低成本适配);

·四川成都、上海等网约车需求旺盛区域:偏好舒享版 / 舒享出行版(品质化需求更高)。

这一匹配度印证了领汇 e5 的配置分层设计,能够贴合不同区域的营运场景差异。

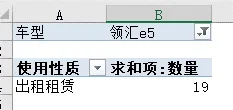

上市首月(3月)上险数据:共19台交付车辆,100%用于出租租赁营运场景,无一台流向私人市场。这份数据,清晰反映了其“从诞生之初就聚焦营运赛道”的产品定位。

我们从用途、款型、区域三个维度,对首月数据进行了完整拆解:

1.用途维度:100%营运,定位零偏差所有19台交付车辆的使用性质均为“出租租赁”,无私人非营运用户。这一数据直接验证了领汇e5的产品定位它并非“家用车兼做营运”,而是完全为B端营运场景打造的特化车型。

2.款型维度:三个版本均有交付,适配不同营运需求领汇e52026款全系搭载530km续航版本,首月交付覆盖全部三个配置梯度:

数据显示,三款车型均有营运方选择,未出现单一款型独走量的情况,说明其针对出租车、网约车、长租出行等不同场景的配置设计,初步匹配了市场需求。

3.区域维度:单点突破为主,全国试水特征明显交付车辆已覆盖8个省市,但分布极不均衡;

整体来看,交付高度集中于安徽宿州(占比超26%),其余省市均为个位数零星交付,呈现出“区域试点+多点试水”的特征,尚未形成全国性的规模交付。

中立分析:开局数据的信号与隐忧

从行业第三方视角来看,这份首月数据既反映了领汇e5的市场机会,也暴露了其初期的潜在挑战:

1.用户画像清晰:100%营运用途交付,说明其避开了家用纯电市场的红海竞争,精准切入营运赛道,未出现“产品定位与市场需求错配”的问题。

2.区域渠道已启动:虽交付基数低,但已覆盖8个省市,说明品牌方已完成初步的渠道布局,尤其是在安徽、四川等营运市场需求旺盛的地区,实现了单点突破。

3.配置适配性初显:三个版本均有交付,说明营运方对不同配置的接受度较为均衡,产品矩阵的设计符合市场分层需求。

⚠️潜在隐忧:规模不足,长期挑战仍存

1.交付基数极低,未形成规模效应:19台的月交付量,在成熟的营运市场中几乎可以忽略不计,既无法支撑成本摊薄,也难以形成有效的市场口碑传播。

2.区域依赖明显,全国推广效果待验证:交付高度集中于安徽宿州,不排除是区域车队试点订单的可能,后续能否突破单点依赖、实现全国批量交付,仍是未知数。

3.营运赛道竞争激烈,新品牌突围难度大:当前纯电营运市场已被多款成熟车型占据,领汇e5作为新品牌新车型,在品牌认知度、售后网点覆盖、维保体系成熟度等方面均处于劣势,营运车队对新车型的接受度仍需时间验证。

对于领汇e5这类纯营运向车型而言,首月数据仅能反映其上市初期的试水状态,无法直接判断长期市场表现。后续我们将重点跟踪三个核心指标:

1.交付量能否持续爬坡,形成稳定的月交付规模;

2.能否突破区域试点局限,在更多省市实现批量交付;

3.营运用户的实际使用反馈,尤其是续航表现、维保成本、耐用性等核心营运指标。

营运市场的竞争,最终拼的是成本控制、维保效率和长期可靠性,而非短期的营销热度。领汇e5的开局只是第一步,后续能否在成熟赛道中站稳脚跟,仍需市场给出答案。

点赞

分享

在看