中国银行是中国持续经营时间最久的银行。1912 年 2 月正式成立,先后行使中央银行、国际 汇兑银行和国际贸易专业银行职能。1949 年以后,长期作为国家外汇外贸专业银行,统一经 营管理国家外汇,开展国际贸易结算、侨汇和其他非贸易外汇业务。1994 年改组为国有独资 商业银行,全面提供各类金融服务,发展成为本外币兼营、业务品种齐全、实力雄厚的大型 商业银行。

2006.6.1港交所上市,2006.7.5上交所上市。

一、股东回报

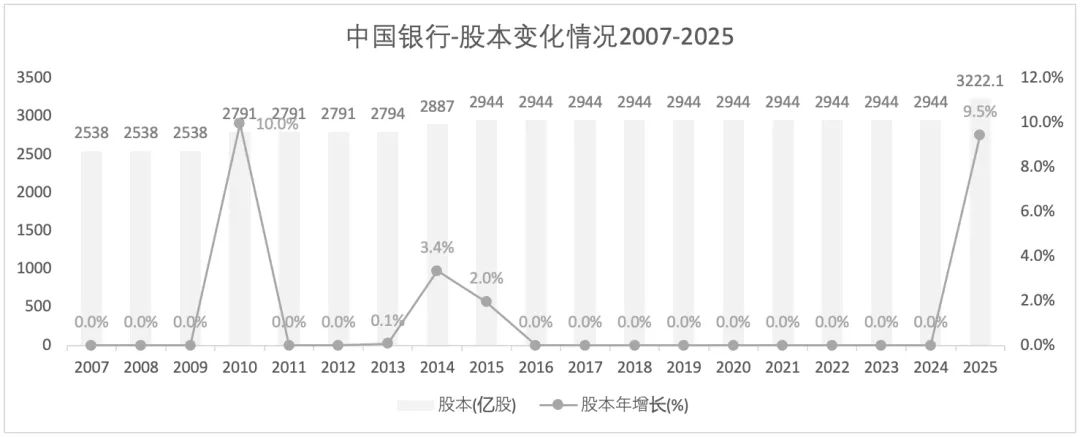

1)总股本变化

2010年,每10股配1股,股本扩充10%。2014年债转股上市。2015年债转股上市。2025年增发A股上市。

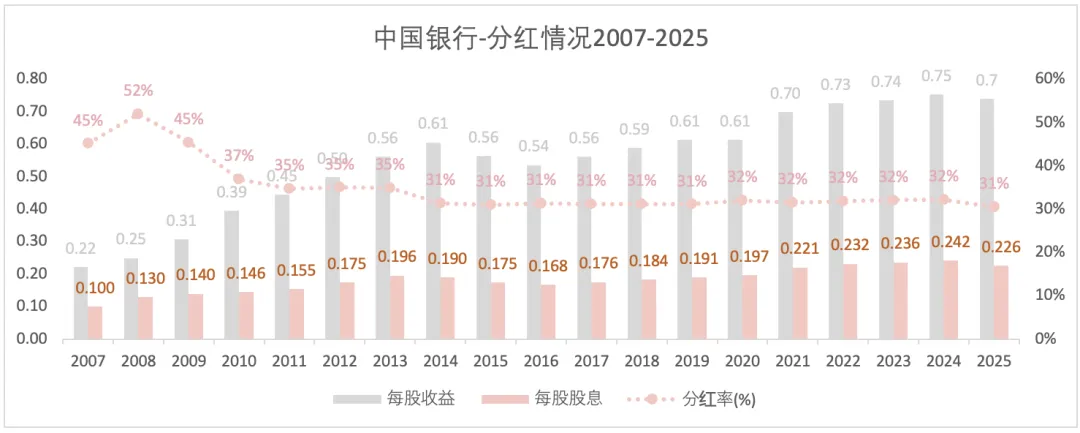

2)分红情况

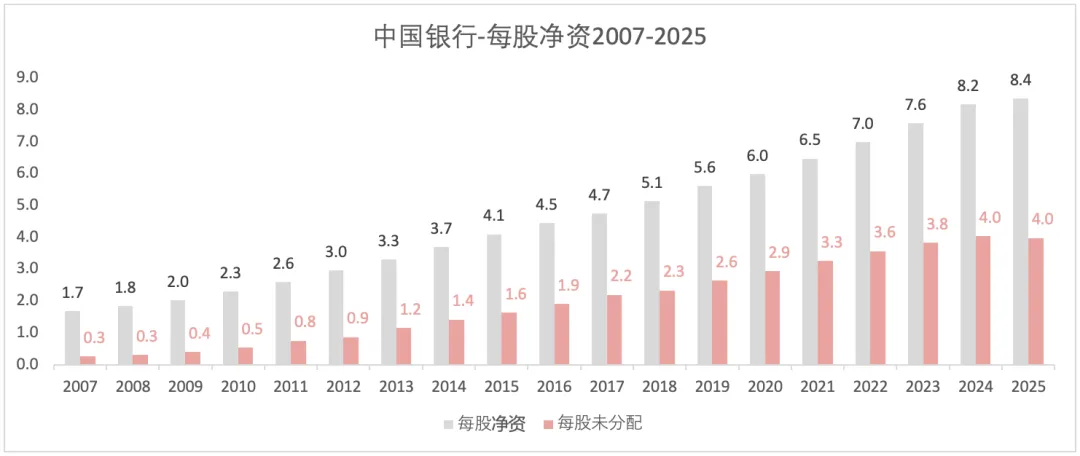

3)每股净资情况

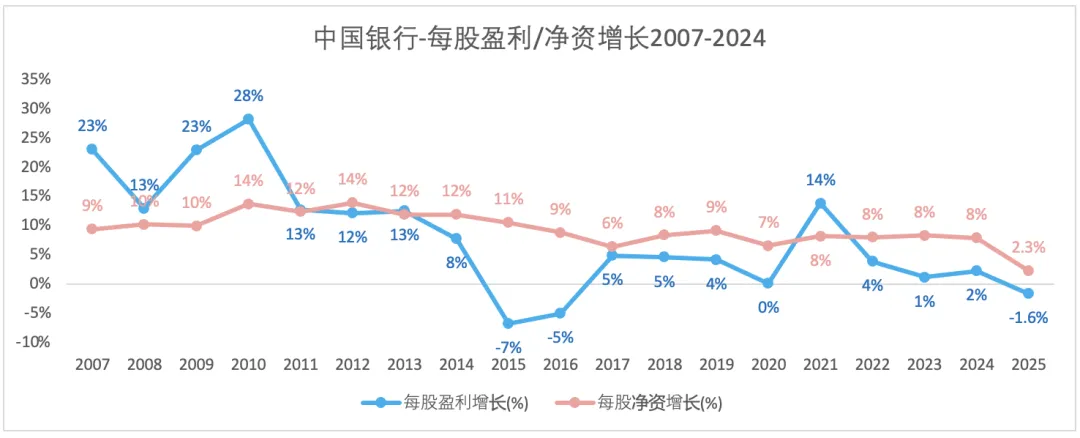

2007-2024,每股净资的复合增长率9.8%;2025年每股净资增长为2.3%。

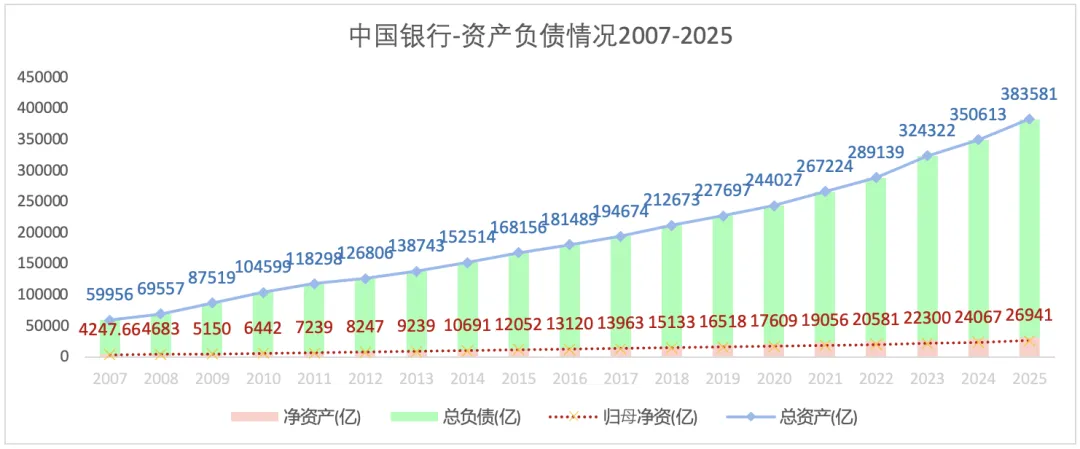

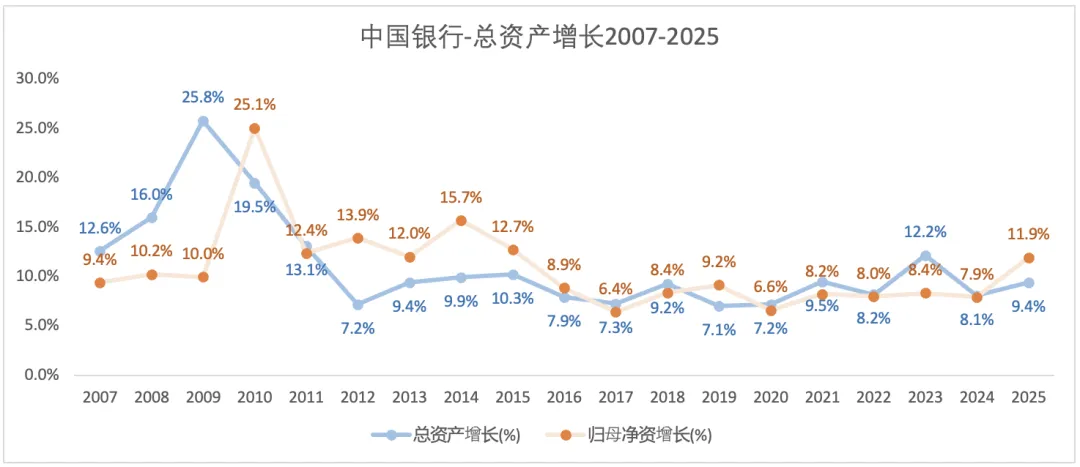

二、资产负债情况

1)总体情况

中国银行的总资产一直处于扩张中,归母净资跟随总资产保持了增长。2025年总资产和归母净资增长皆超过上一年,分别为9.4%和11.9%。2007-2025年总资产和归母净资的年复合增长率分别为10.9%和10.8%。

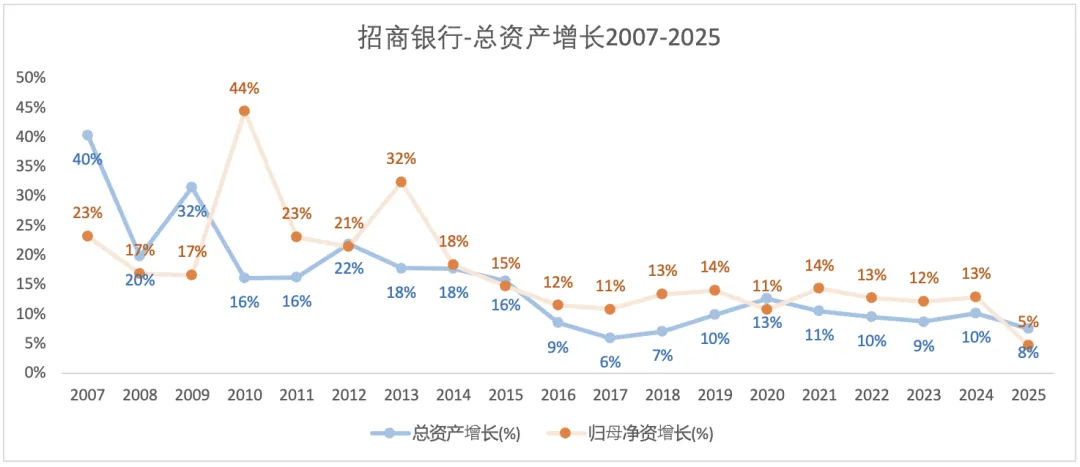

2025年,中行的总资产增速(9.4%)超过招行(8%)。

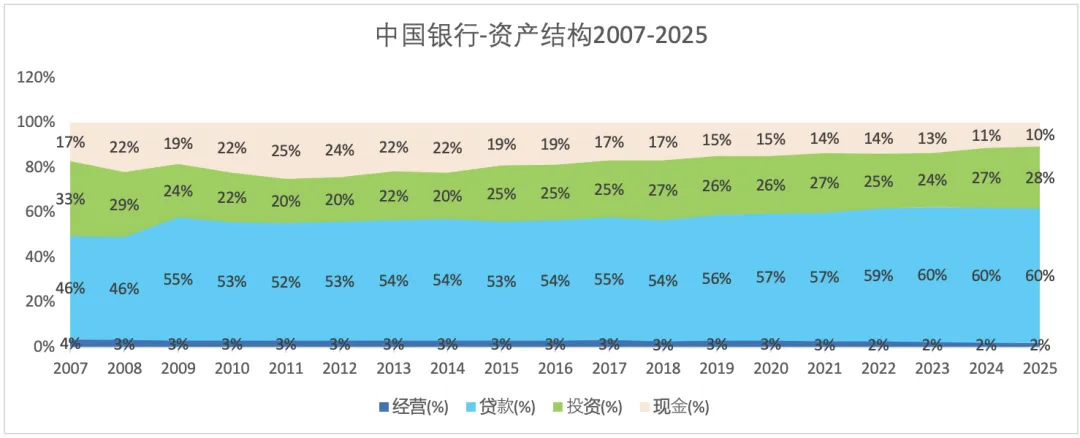

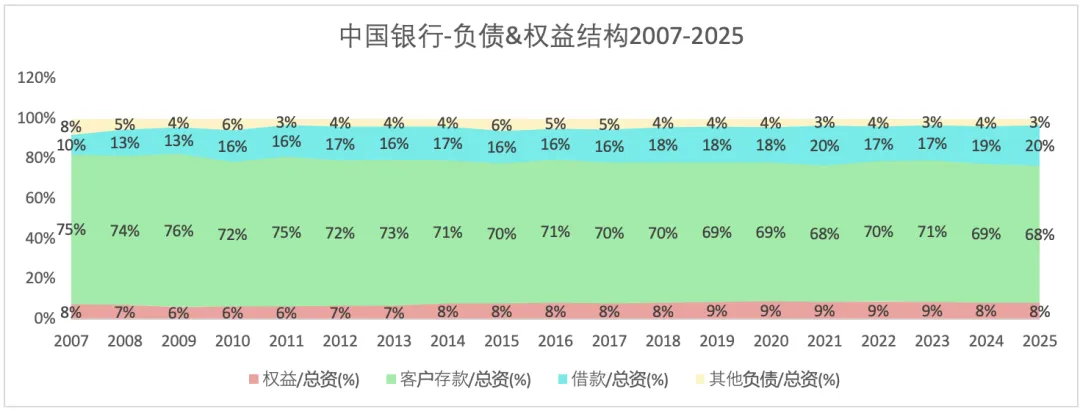

2)资产负债结构

注: “现金”统计的是“现金、存放央行、存放同业、拆出资金”;“投资”包含了贵金属,长期股权投资,各种债务投资、各种金融资金等;“贷款”指“客户贷款及垫款”;“经营”资产指“固定资产、在建工程、土地使用权、无形资产、商誉”等。

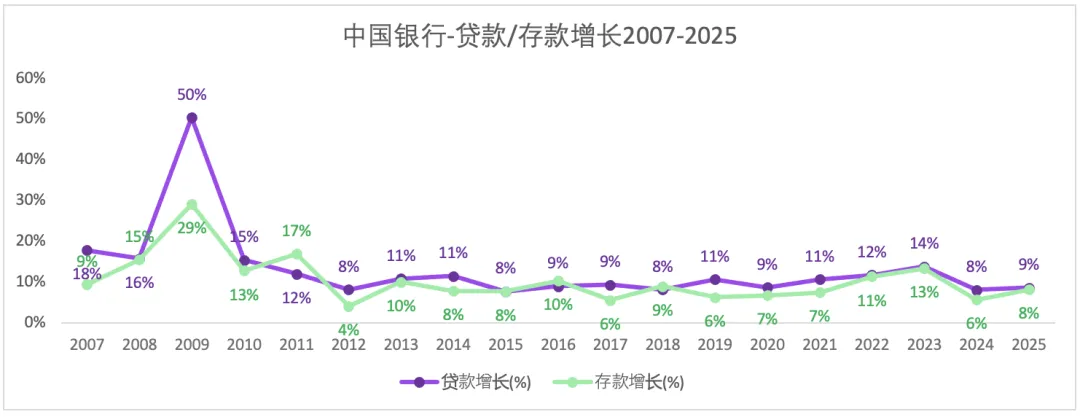

3)存贷增长情况

从2011年开始至2025年,存贷增长速度较为稳定,在一个区间内小幅波动。两者增速基本保持同步。

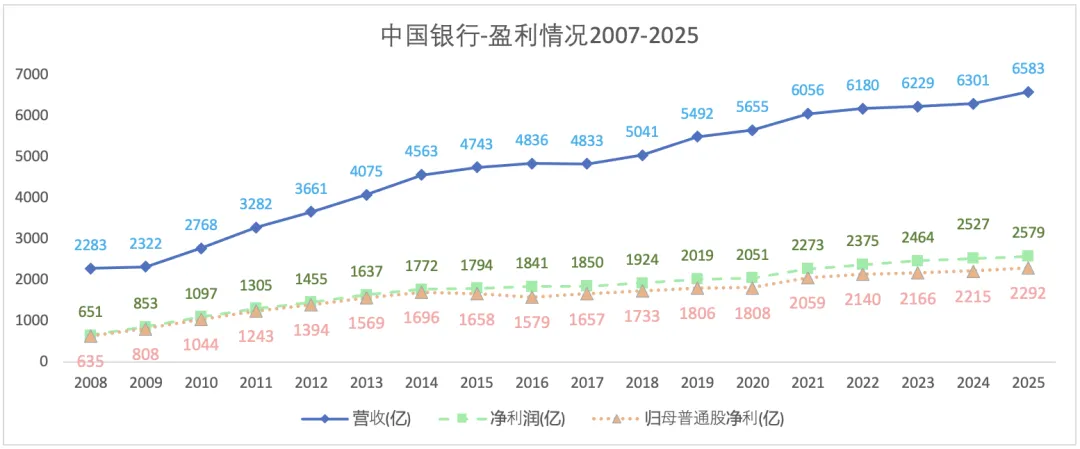

三、盈利概况

1)总体情况

2007-2025,营收和归母普通股净利的复合增长率分别为7%和8.1%。2023-2025年,营收和归母普通股净利增速呈现缓慢上升趋势。招行亦有此趋势。

2025年营收6583亿元,同比增长4.5%;归母普通股净利2292亿,同比增长3.5%。

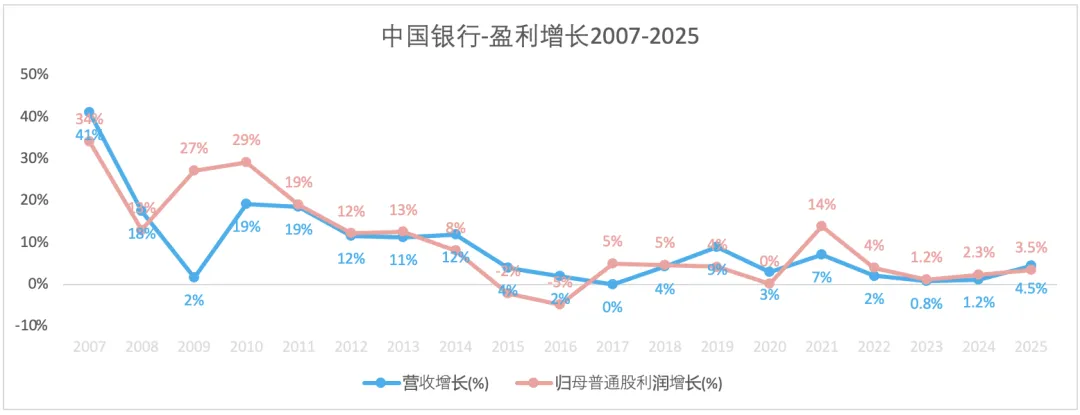

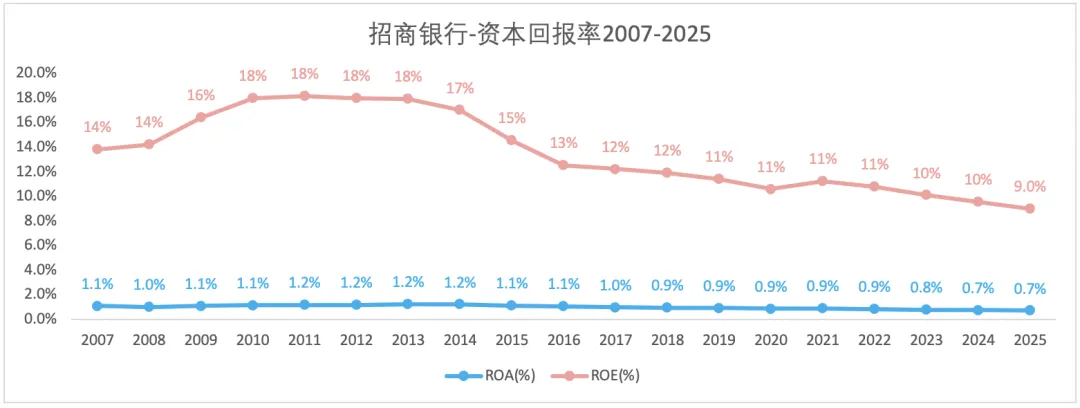

由于净利增长速度落后于净资产增长速度,导致ROE不断下降。

四、经营分析

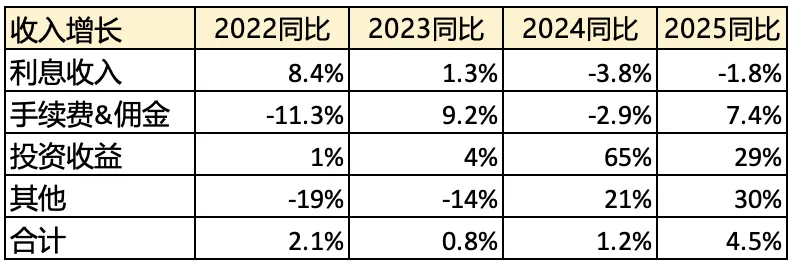

1)营业收入

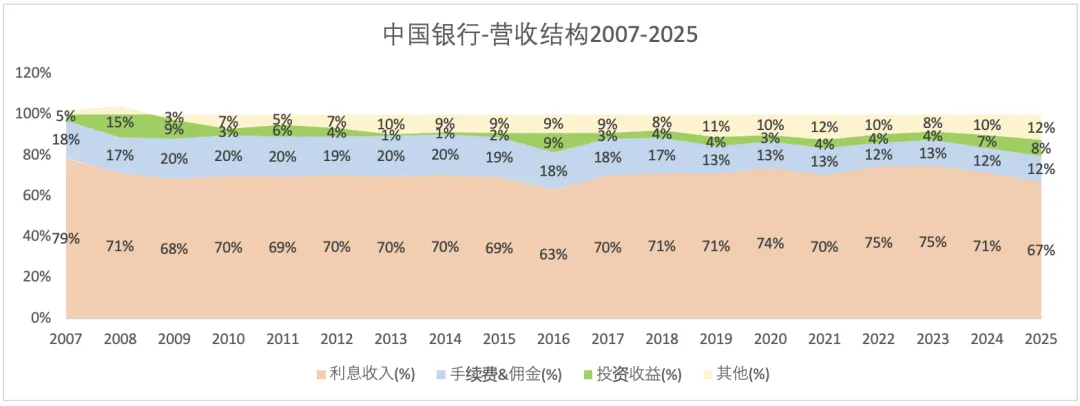

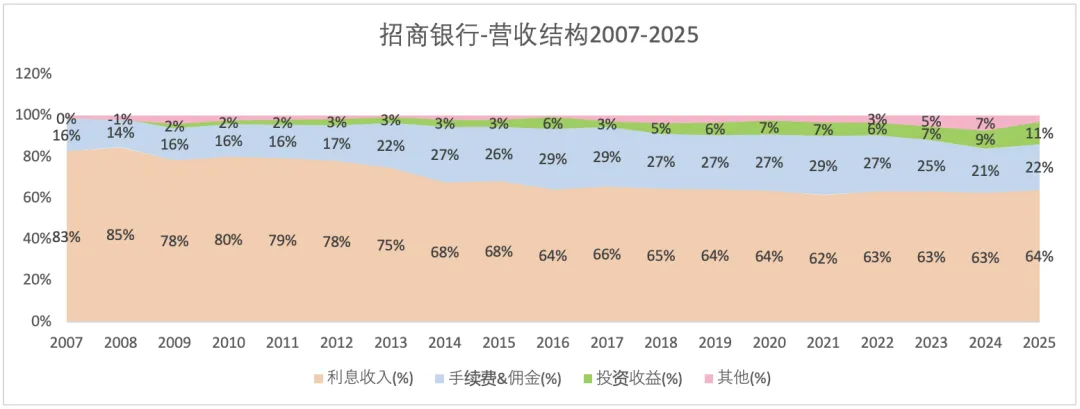

从营收结构看,相比于招行,中国银行的利息收入占比更大,“手续费&佣金”收入占比则较小。

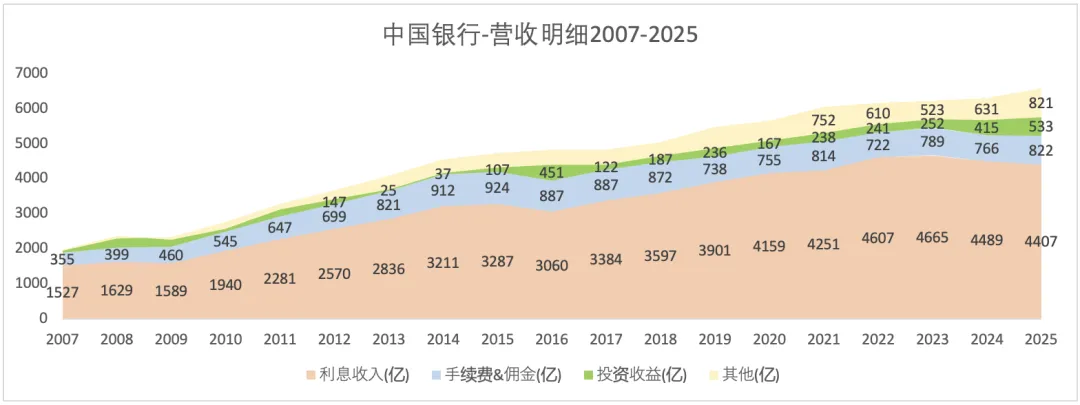

2025年总营收6583亿,同比增长45%。其中,利息收入4407亿(占比67%),同比下降1.8%;手续费&佣金收入822亿(占比12%),同比增长7.4%;投资收益533亿(占比12%),同比增长29%。

2)营业成本

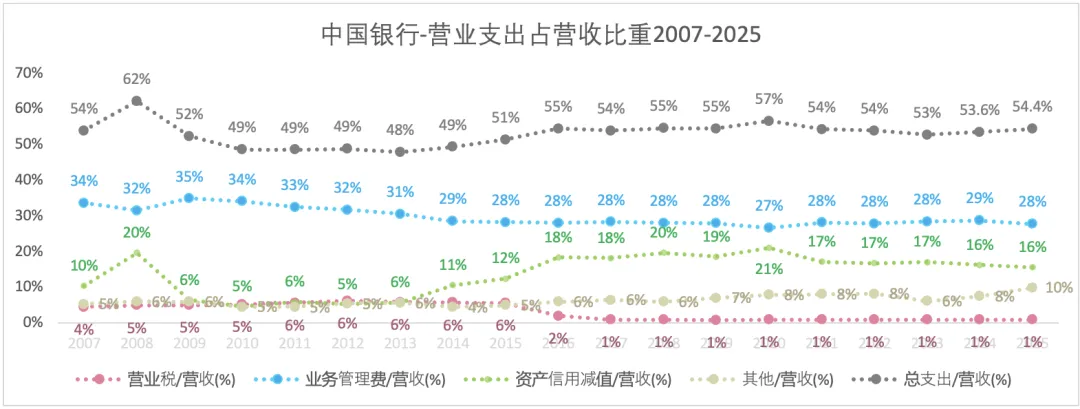

中国银行的营业总支出占营收的比重,在2016年之后基本稳定在54%上下;2025年比上一年增加了0.8个百分比。

营业支出中,除了资产信用减值变化较大外,其他较为稳定。业务管理费占营收比重整体是下降的,近几年较为稳定;资产信用减值占营收比重在2016-2020年比之前年份有了上升,但2021年有下降了,之后保持稳定略降。

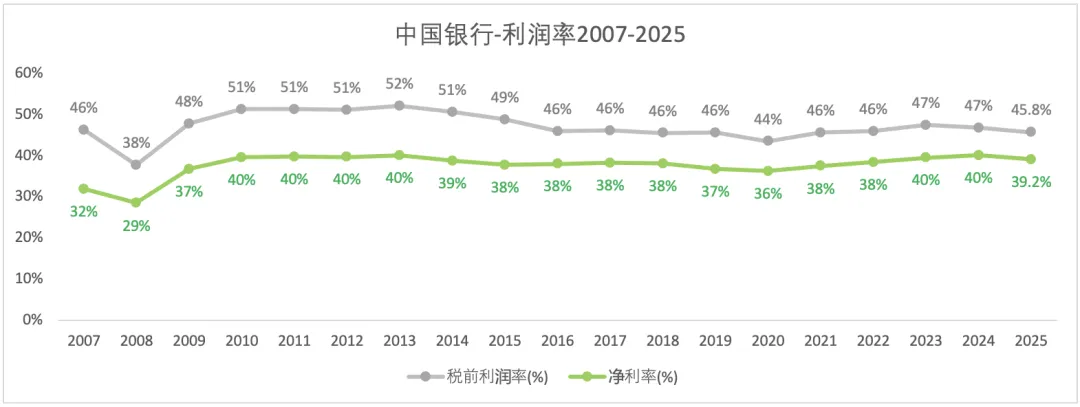

3)利润率

2025年中国银行的净利率下降0.9个百分比,税前利润率下降1个百分比。

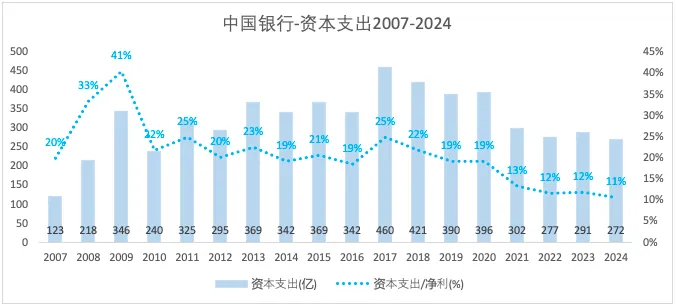

五、现金流&资本支出

六、风险管理

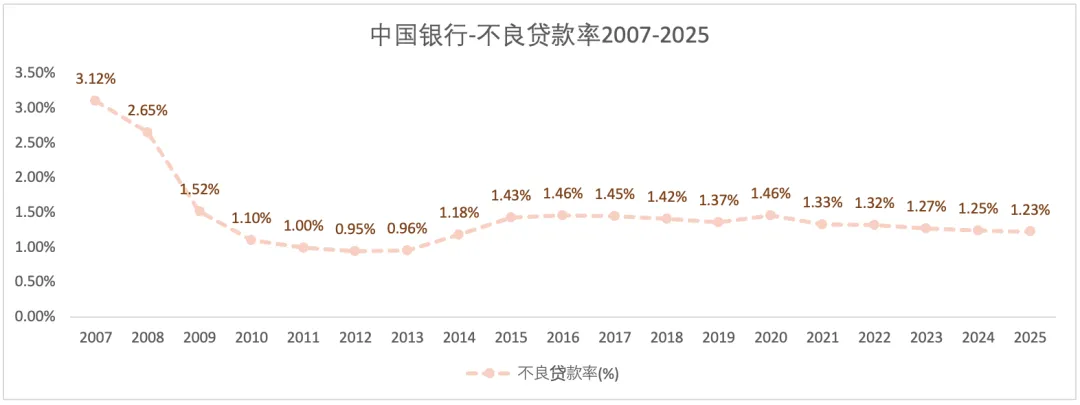

1)不良贷款率

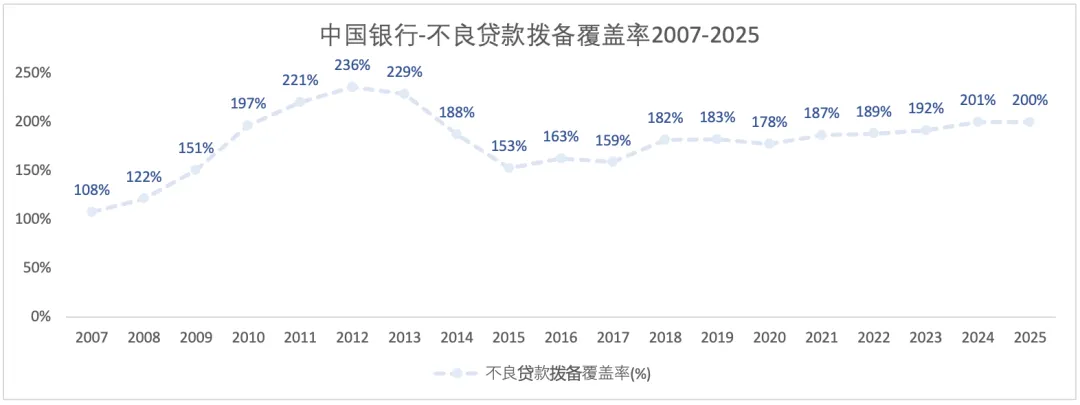

2)不良贷款拨备覆盖率

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。