本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

宁夏宝丰能源集团股份有限公司(股票代码:600989)成立于2005年11月,总部位于宁夏银川市宁东能源化工基地宝丰循环经济工业园区。公司是一家以煤替代石油生产高端化工产品为主营业务的现代煤化工企业,打造了集"煤炭采选、焦化、甲醇、烯烃、精细化工、新能源"于一体的高端煤基新材料循环经济产业集群。公司实际控制人党彦宝通过宝丰集团(持股35.65%)和东毅国际(持股27.27%)合计控制公司约70%的股权。公司于2019年在上海证券交易所上市,截至2025年末,公司总股本73.33亿股,总资产901.52亿元,员工总数22,037人。

二、公司目前所处的发展阶段:

公司正处于高速扩张与产能释放的关键阶段。2025年,内蒙古基地全球单厂规模最大的300万吨/年煤制烯烃项目全面达产,公司烯烃产能从2024年末的320万吨跃升至520万吨/年,产能规模跃居我国煤制烯烃行业第一位。公司已完成从"区域龙头"向"行业领军者"的跨越,正进入规模化效益充分释放、技术迭代升级、产业链向高端化延伸的新发展阶段。同时,公司正在推进宁东四期50万吨/年烯烃项目(计划2026年底投产)和丁家梁煤矿建设,未来仍将保持产能稳步扩张态势。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)规模与成本优势:内蒙古基地是全球单厂规模最大的煤制烯烃生产基地,产能规模行业第一。公司投资成本比同行业同规模企业节约30%以上,运营成本比同行业同规模企业低约30%,单位产品成本位于行业最低水平。

(2)技术优势:公司联合中科院大连化物所,在行业内率先应用DMTO-III技术,建成全球首个百万吨级煤制烯烃装置。内蒙古基地实现"五大全球之最"和"三大全国之最"。公司具备生产高端双峰聚乙烯、茂金属聚乙烯及25万吨/年EVA的能力。2025年研发投入9.61亿元,占营业收入比例2.00%,研发费用同比增长27.11%。全年申请专利426项(发明专利85项),获得授权165项(发明专利14项),参与制定国家标准3项、团体标准4项。

(3)区位优势:公司本部位于宁东国家级能源化工基地,内蒙古子公司位于鄂尔多斯,均处于中国能源化工"金三角"核心区,煤炭资源丰富,原料成本更低;内蒙基地更靠近华北、华东主要销售区域,物流成本优势明显。

(4)产业链一体化优势:公司形成了"煤-焦-气-甲醇-烯烃-精细化工-新能源"完整循环经济产业链,上下游紧密衔接,上一个单元的产品直接成为下一个单元的原料,大幅降低能源消耗和物流成本。

(5)绿色低碳优势:公司率先布局绿氢耦合制烯烃项目,年捕集二氧化碳19万吨,甲醇、烯烃单位产品碳排放强度分别下降6.64%和7.52%,蝉联全国石油和化工行业煤制烯烃水效"领跑者"第一名。

3、重要财务指标分析:

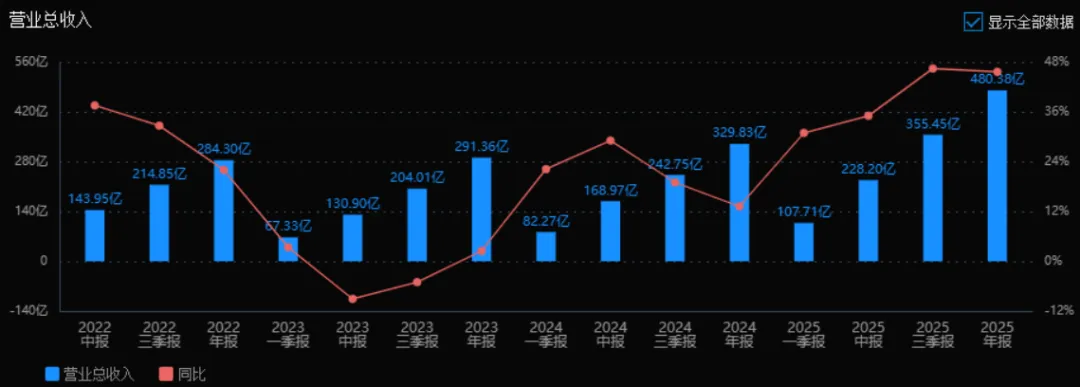

1)营业总收入:

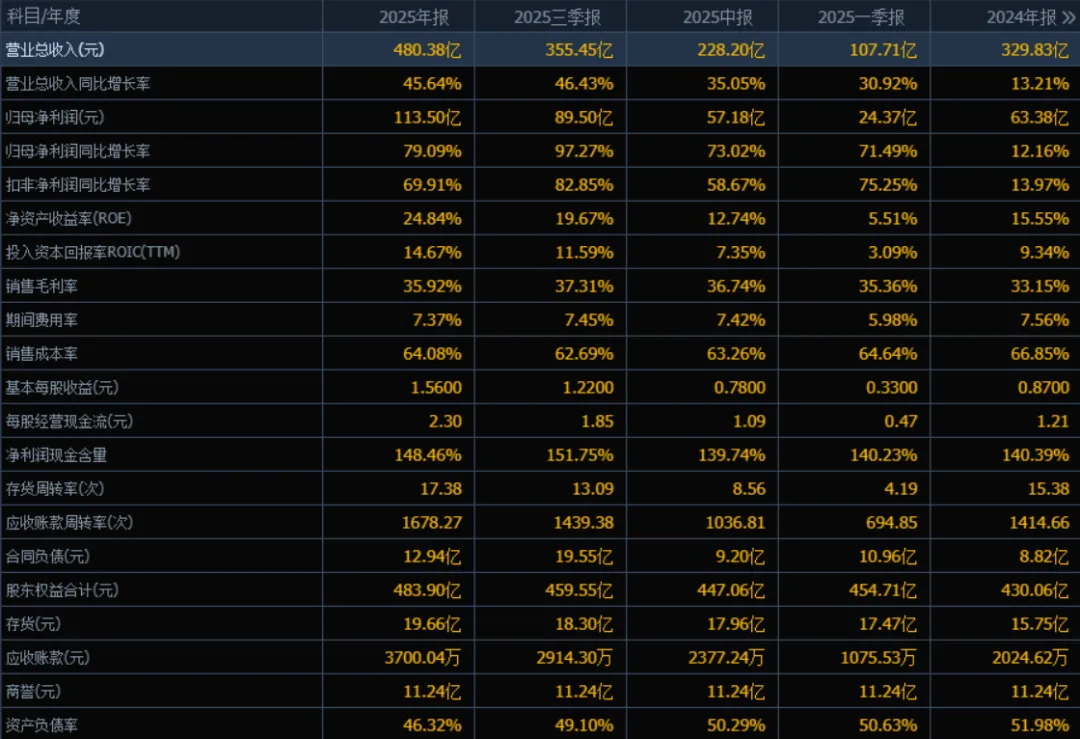

2025年营业总收入为480.38亿元,相较于2024年的329.83亿元增长45.64%。评价:收入增速显著加快,从2024年的13.21%提升至45.64%,表明公司业务扩张明显,市场需求旺盛或产品竞争力增强。

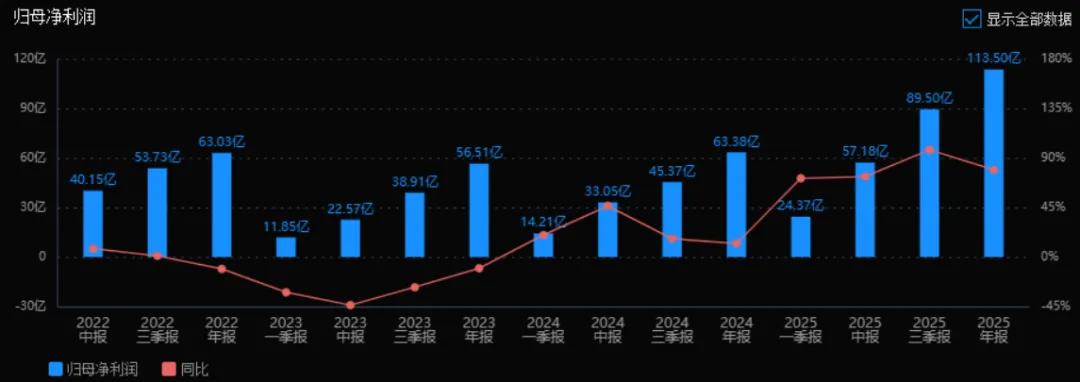

2)归母净利润:

2025年归母净利润为113.50亿元,相较于2024年的63.38亿元增长79.09%。评价:利润增速远超收入增速,显示公司盈利能力大幅提升,规模效应或成本控制效果显著。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为24.84%,ROIC为14.67%;2024年ROE为15.55%,ROIC为9.34%。评价:两项指标均有显著提升,ROE提升近9.3个百分点,ROIC提升约5.3个百分点,说明公司资本使用效率和股东回报能力大幅增强。

4)销售毛利率:

2025年销售毛利率为35.92%,2024年为33.15%。评价:毛利率提升2.77个百分点,反映产品定价能力或成本控制能力增强,盈利质量改善。

5)期间费用率:

2025年期间费用率为7.37%,2024年为7.56%。评价:费用率略有下降,说明公司在收入快速增长的同时,费用控制较好,运营效率提升。

6)销售成本率:

2025年销售成本率为64.08%,2024年为66.85%。评价:成本率下降2.77个百分点,与毛利率提升对应,进一步印证成本控制或产品结构优化成效。

7)净利润现金含量:

2025年净利润现金含量为148.46%,2024年为140.39%。评价:持续保持在140%以上,说明净利润质量很高,现金流充沛,盈利真实性强。

8)存货周转率和应收账款周转率:

2025年存货周转率为17.38次(2024年为15.38次),应收账款周转率为1678.27次(2024年为1414.66次)。评价:两项周转率均提升,表明公司存货管理和回款效率极高,运营能力优秀。

9)应收账款和存货:

2025年末应收账款为3700.04万元,存货为19.66亿元;2024年末应收账款为2024.62万元,存货为15.75亿元。评价:应收账款绝对额极低且周转极快,几乎无坏账风险;存货随业务增长合理上升,周转加快,整体资产结构健康。

10)资产负债率:

2025年资产负债率为46.32%,2024年为51.98%。评价:负债率下降5.66个百分点,财务结构更稳健,偿债风险降低,同时ROE提升,说明盈利改善并非依赖加杠杆。

总结性评价:

该公司2025年业绩表现非常优秀。收入与利润均实现高速增长,且利润增速远超收入,盈利质量显著提升。ROE与ROIC双双大幅上升,显示资本回报效率增强。毛利率提升、成本率下降、费用率控制良好,运营效率全面提高。现金流充裕,净利润现金含量高,盈利真实可靠。存货与应收账款周转极快,资产质量优异。资产负债率下降,财务结构更加稳健。总体来看,公司处于高增长、高盈利、高现金质量、低风险的健康状态,具备很强的竞争力和可持续发展能力。

4、品牌质量及客户资源:

品牌影响力:公司是煤制烯烃行业龙头企业,国家级"绿色工厂""绿色产品"企业,宁夏自治区煤制烯烃"链主"企业,荣获"宁东基地2025年度高质量发展先进集体""银川市优秀民营企业"等称号。公司"坚持现代煤化工产业示范及升级",树立了行业绿色低碳发展标杆。

产品质量:公司产品达到国内领先水平,部分高端产品如EVA、茂金属聚乙烯等达到国际先进水平。2025年开发聚烯烃新牌号产品2个、焦炭新产品4个,完成6个聚烯烃新牌号生产技术储备,高熔指、高透明无规共聚聚烯烃新产品可用于医疗、家电等高端领域。

客户分布:聚烯烃产品下游应用于农林牧渔业、包装业、日用品业、汽车制造业、家电制造业、管道制造业、医疗卫生业、电力电气行业、化工化纤业、军工制造业、航天航空业等。2025年聚烯烃新开发客户88家,直销率达到15.33%,实现EVA产品首单出口。焦炭产品深耕大型钢企、铁合金企业等长期战略客户,冶金焦终端直销比率99.7%。前五名客户销售额102.61亿元,占比21.40%,包括宁夏苏银新能源产业发展有限公司、青铜峡铝业股份有限公司、中铝物资有限公司等。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

聚烯烃行业是石化化工产业的核心领域,主要产品聚乙烯(PE)、聚丙烯(PP)是塑料工业的基础材料。行业上游原料包括石油(油制烯烃)、煤炭(煤制烯烃)、丙烷(气制烯烃)等,下游应用广泛,涵盖包装、农业、汽车、家电、建筑、医疗等众多领域。

我国呈现"富煤、贫油、少气"的资源禀赋,煤制烯烃是我国特有的烯烃生产路线,对保障国家能源安全、降低原油对外依存度具有战略意义。现代煤化工产业已形成内蒙古鄂尔多斯、陕西榆林、宁夏宁东、新疆准东四大产业示范区。

2、行业的市场容量及未来增长速度:

根据金联创统计,截至2025年末,国内聚烯烃年产能8809.5万吨,同比增长12.9%,其中聚乙烯3905万吨,聚丙烯4904.5万吨。2025年国内聚烯烃产量7245万吨,表观消费量8503万吨,净进口量1258万吨,净进口依存度14.8%。

价格方面,2025年国内聚乙烯平均价格8252元/吨,同比下降7.0%;聚丙烯平均价格7113元/吨,同比下降7.4%,主要因新产能集中投放、供需宽松所致。

未来展望:预计2026年为国内聚烯烃新装置投放高峰期最后一年,2027年起产能增速显著放缓。随着海外高成本产能(欧洲、日韩)退出和国内落后产能淘汰,供需格局有望改善。长期看,聚烯烃材料性能提升带动对其他材料的替代、电商物流餐饮外卖发展、发展中国家经济增长等因素将支撑需求适度增长。

3、公司的市场地位:

公司是煤制烯烃行业绝对龙头。截至2025年末,公司煤制烯烃产能520万吨/年,占全国煤制烯烃产能约34%,产能规模位居行业第一。其中内蒙古基地300万吨/年是全球单厂规模最大的煤制烯烃生产基地。

根据中国石油和化学工业联合会数据,截至2025年末国内煤制烯烃年产能1542万吨,公司占比约三分之一。除公司外,行业内产能规模较大的企业包括国家能源集团、中国石化、陕西延长石油、中煤集团等,但公司单体规模和技术经济性领先。

4、公司的竞争对手:

主要竞争对手包括:国家能源集团(神华包头、神华榆林等煤制烯烃项目)、中国石化(中安联合等)、陕西延长石油(延安能化)、中煤集团(中煤榆林、中煤蒙大)、中天合创等。油制烯烃领域竞争对手包括埃克森美孚、沙特基础工业公司、陶氏化学等跨国巨头在国内的合资企业(如埃克森美孚惠州项目)。

5、公司对于竞争对手的竞争优势:

(1)成本优势:煤制烯烃相比油制烯烃在煤炭价格低位时具有显著成本优势。2025年煤炭价格中枢下移(鄂尔多斯5000大卡动力煤均价421元/吨,同比下降23.5%),而原油价格虽有回落但仍处相对高位,煤制烯烃盈利优势凸显。

(2)规模优势:公司单体装置规模全球最大,规模效应显著,单位投资成本和运营成本均行业最优。

(3)技术优势:率先应用DMTO-III等先进技术,产品单耗、综合能耗行业领先,高端产品占比提升。

(4)产业链优势:一体化循环经济产业链,抗风险能力强,副产品综合利用价值高。

(5)区位与物流优势:靠近原料产地和主要消费市场,运输成本低。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司现有产能、在建项目、行业趋势及历史数据,对未来三年利润增长进行推测:

2026年预测: 增长驱动:宁东四期50万吨/年烯烃项目计划2026年底投产,当年贡献有限;主要增长来自内蒙古300万吨项目全年满产运行(2025年仅部分时间满产),以及行业供需边际改善带来的价格企稳。 预测归母净利润:125-135亿元,同比增长约10%-19%,取中值130亿元,增长率约14.5%。其中,产能利用率提升贡献约8个百分点,行业自然增长(需求增长约5-7%)贡献约3个百分点,成本控制贡献约3个百分点。

2027年预测: 增长驱动:宁东四期项目全年满产贡献增量;丁家梁煤矿有望投产,降低原料煤外购比例;行业产能增速放缓至低位,供需格局改善推动产品价格上涨;海外高成本产能退出带来出口机会。 预测归母净利润:150-165亿元,同比增长约15%-27%,取中值157亿元,增长率约20.8%。其中,宁东四期产能扩张贡献约12个百分点,行业景气度回升(价格修复)贡献约5个百分点,煤矿自产降本贡献约4个百分点。

2028年预测: 增长驱动:假设新疆或其他储备项目启动;公司持续推进产品高端化、差异化,EVA等高端产品占比提升;绿氢耦合项目逐步投产,成本进一步优化;行业供需趋于平衡,价格中枢上移。 预测归母净利润:175-195亿元,同比增长约12%-24%,取中值185亿元,增长率约17.8%。其中,产品结构优化贡献约6个百分点,成本下降贡献约5个百分点,行业自然增长贡献约7个百分点。

三年年均增长率预测:约17.6%(2025年113.5亿元→2028年185亿元)。这一增长主要由产能扩张(宁东四期)、产能利用率提升、产品结构优化及行业景气度改善共同驱动,其中产能相关因素贡献约60%,行业因素贡献约25%,成本与结构优化贡献约15%。

风险提示:上述预测基于行业供需改善、煤炭价格稳定、项目按期投产等假设,实际业绩可能因宏观经济波动、油价剧烈变化、政策调整、项目建设进度等因素而偏离。

预测公司发展速度:

1、PEG估值法:买入市盈率-卖出市盈率:7.84-23.51

静态PE、动态PE、最新价分别为:17.93、17.93、27.75

注:$宝丰能源$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

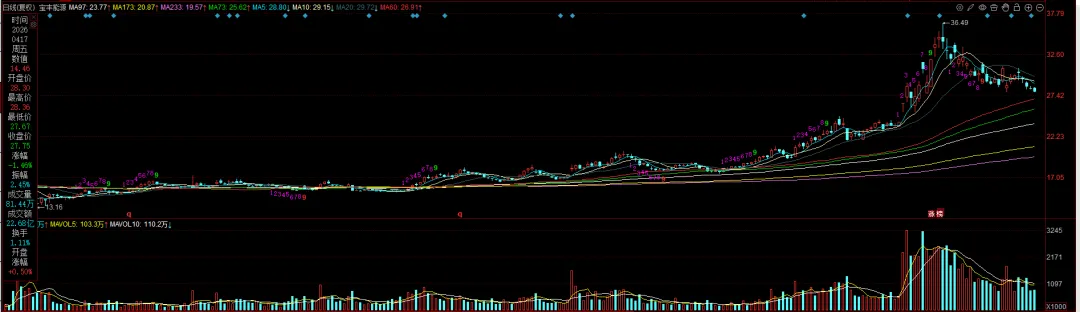

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。