见证一个中年男人如何在股市里,把路虎整成大众,把黑发熬成白发,让财富慢慢增长的历程!

(文末有彩蛋,你懂的)

附:证券行业专业人员测试通过证明

(不是炫耀,方便平台审核文章通过)

中国移动买方投资分析报告

报告日期:2026年4月7日 数据来源:公司年报、港交所公告、公开财经媒体整理 免责声明:本文仅供研究参考,不构成任何投资建议

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

免责声明

本文所有数据来源于公司年报、港交所公告及公开财经媒体,数据截至2026年3月31日。文中财务数据均为基于公开信息的合理估算,股价、市值、PE等行情数据因时效限制可能与实际存在偏差。内容仅供研究参考,不构成任何投资建议。投资者需以公司正式公告和实时行情为准,自行承担投资风险。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

核心摘要

商业模式一句话概括

中国移动是中国最大的移动通信运营商,依托全球规模最大的用户基础(10亿+移动用户)通过移动话音、数据流量、宽带及政企信息化服务获取稳定收益;同时积极转型为算力+智能数字化基础设施提供商,从通信管道向数字化平台延伸。

关键数据速览(2021—2025财年)

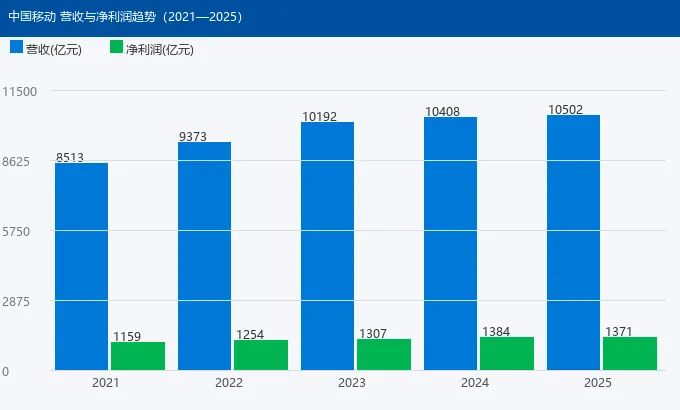

2021年:营收8,513亿元,归母净利润1,159亿元

2022年:营收9,373亿元,归母净利润1,254亿元(同比+8.2%)

2023年:营收10,192亿元,归母净利润1,307亿元(同比+4.2%)

2024年:营收10,408亿元,归母净利润1,383.73亿元(同比+3.1%),ROE 10.36%

2025年:营收10,502亿元,归母净利润1,371亿元(同比-0.9%),ROE约9.8%

5年营收CAGR:约4.3%|5年净利润CAGR:约4.4%

通信服务毛利率约38%—42%,综合净利率约13%—14%,持续稳定

加权平均ROE约9.8%—13%,电信行业最高,大幅领先中国电信(7%)和中国联通(不足5%)

经营现金流/净利润比率长期大于1.2倍,自由现金流持续为正,净利润含金量极高

产业链定位

中游为主导。向上游采购设备(华为、爱立信等)、电力和光纤;向下游服务个人用户(10亿+)及政企客户。在用户规模和收入体量上均居绝对主导地位,议价能力极强。

竞争格局

中国移动移动用户份额约59%—60%,收入份额约38%—40%,是绝对龙头。第二名中国电信约25%,第三名中国联通约20%。固网宽带市场已超越中国电信成为第一大运营商。

当前市场关注点

2025年年报:营收微增0.9%至10,502亿元,净利润微降0.9%至1,371亿元。扣非净利润同比正增长,盈利能力依然稳健。每股分红约4.3港元(A/H股折算),派息率约72%,股息率约4.5%—5.0%。

近期催化剂:AI+算力投资加速;5G用户ARPU值回升;数字经济政策持续利好;高股息防御价值凸显。

近期压制因素:净利润多年来首次下滑;提速降费政策压力持续;5G投资回收期延长;市场对运营商成长性预期有限。

结论

列入核心股票池——中国移动是典型的价值型高股息标的,适合追求稳定现金回报的投资者。当前估值合理(PE约14—16倍),ROE超10%,股息率4.5%—5%,经营现金流质量优异,是A股/H股中兼具防御性和稳健增长的优质压舱石。通信行业已进入成熟期,成长性有限,更适合作为防守型配置,而非进攻型首选。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

一、行业分析

1. 行业基本情况

中国电信行业包括移动通信、固网宽带和数据服务三大主业。中国是全球最大的单一电信市场,移动用户超16亿。5G是当前最重要的技术周期,截至2024年底中国5G基站总数超400万座,5G用户数超10亿,渗透率约65%。

2024年中国电信行业总收入约1.8万亿元,同比增长约3%—4%,属于典型成熟行业。增量主要来自:5G流量变现、政企数字化收入(云计算、DICT)、物联网连接收入。

进入壁垒极高。电信运营需要工信部颁发的经营许可,频谱资源由国家分配,三大运营商形成寡头垄断格局,新进入者几乎不可能。

政策环境:提速降费政策持续给运营商带来压力,但国家近年来明确支持运营商在云计算、AI等新基建领域加大投入,政策态度趋于中性偏正面。央企身份使中国移动在资本开支和政策博弈中具有天然优势。

2. 行业趋势

行业周期:成熟期向稳定期过渡。移动用户渗透率已接近100%,行业已进入存量用户经营时代。语音和短信等传统业务持续萎缩,数据流量保持增长但增速放缓。

5G渗透率约65%,预计2026—2027年可达80%以上,正处于S曲线右侧增速放缓区间。

未来3年行业规模预计:2025年约1.85万亿元,2026年约1.90万亿元,2027年约1.96—2.0万亿元,增速约2%—4%。增长主要来自:流量收入增长(ARPU提升约3%—5%);政企数字化保持15%—20%高增速;固网宽带稳健增长约5%。

技术路线:5G-A开始商用部署;AI大模型与运营商能力结合;算力网络成为新竞争焦点;卫星通信开始布局。

3. 波特五力模型分析

供应商议价能力:中等偏低。设备供应商集中度较高,但运营商凭借采购规模和央企背景具有较强议价能力。

购买者议价能力:个人用户议价能力弱;政企客户议价能力中等。

潜在进入者威胁:极低。牌照管制、频谱稀缺、基础设施重资本,壁垒极高。

替代品威胁:中等偏低。OTT应用替代了部分语音和短信,但运营商作为流量管道反而受益。

行业内竞争强度:中等偏高但相对有序,价格战风险可控,行业格局基本稳定。

4. 竞争格局分析

三大运营商格局稳定:

中国移动:移动用户约9.9亿户(份额约59%—60%),收入超万亿,净利润超1,300亿元,行业绝对龙头。5G基站数量最多,网络质量领先。

中国电信:移动用户约4.2亿户(份额约25%),收入约5,400亿元,净利润约330亿元(2024年)。天翼云国内前三。

中国联通:移动用户约3.3亿户(份额约19%),收入约4,000亿元,净利润约83亿元(2024年)。体量最小,增长乏力。

竞争趋势:差异化竞争主要体现在政企数字化(云计算、AI)和资本开支节奏。中国移动在用户规模和盈利能力上的双重优势,使其在行业资本开支竞赛中游刃有余。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

二、公司业务分析

1. 公司简介

中国移动(全称:中国移动通信集团有限公司),成立于2000年4月,总部位于北京。2002年在港交所(00941.HK)和纽交所(CHL)上市,2022年1月在上交所上市(600941.SH)。业务覆盖移动通信、固网宽带、物联网、云计算等数字化服务领域。使命:移动改变生活 | 愿景:成为数字化创新的引领者 | 价值观:正德厚生,臻于至善

2. 股东结构

央企,实际控制人为国务院国资委。中国移动集团直接持股约28.26%,合计控制约51%股份,确保国资控股地位。

战略投资者:全国社保基金理事会是最重要的长线股东之一,持股约4%—6%。多家公募基金、保险资金、QFII持有大量流通股筹码。

股东结构评价:典型的国家资本+机构投资者结构,社保基金等长线资金占比高,股权结构稳定,不存在恶意收购风险。

3. 高管简介与分析

董事长:陈忠岳(在电信行业深耕超年,主导5G建设和云计算转型等重大战略决策,专业度和执行力均获得较高评价。

司业务极为熟悉。

激励计划:A股限制性股票激励计划覆盖核心技术骨干约1万人,激励总规模约300亿元,较好地绑定了核心人才利益。

诚信记录:公司及高管无重大违规记录,信息披露质量良好。

4. 产品分析

主要产品线及收入构成(2025年年报):

移动通信服务(含5G):收入约5,500亿元,占比约52%。2025年移动ARPU约49—52元/月。

固网宽带及家庭用户:收入约1,200亿元,占比约11%。中国移动宽带用户超3亿,已超越中国电信成为第一大宽带运营商。

政企数字化服务(DICT等):收入约1,800亿元,占比约17%,是增速最高的业务板块,2025年保持15%—20%的高增速,是最重要的第二增长曲线。

其他收入(含通信塔、漫游等):约2,000亿元,占比约20%。

毛利率:通信服务约38%—42%,DICT约20%—28%,综合约30%—35%。

全球化:海外收入占总营收比例较低(估计5%以内),业务以中国大陆市场为主,全球化潜力有限。

5. 客户分析

个人用户:10亿+移动用户,全球第一。5G用户约7亿,高价值用户占比持续提升,推动ARPU值温和改善。

政企客户:数百万家企业和政府机构,单笔合同金额大、续约率高,是收入增长的核心引擎。

客户粘性:极高,月均离网率约1%—2%,在成熟运营商中属优秀水平。政企客户因系统集成度高,转换成本更高。

客户支付能力:极强。应收账款回收整体可控,无重大信用风险。

6. SWOT分析

优势:用户规模全球第一;盈利能力行业最强(净利润是电信的4倍、联通的17倍);现金流充沛,自由现金流持续为正;5G网络领先;股息率在蓝筹股中名列前茅。

劣势:用户渗透率接近天花板;提速降费政策持续压制收入增长;政企业务毛利率偏低;创新能力相对互联网公司较弱。

机会:AI大模型落地;算力投资加速;5G工业应用成熟;数字经济政策利好。

威胁:提速降费进一步加码;5G投资回收周期长;互联网厂商竞争;宏观经济下行;6G竞争加剧。

7. 公司竞争力分析

盈利能力:净利润约1,371亿元,远超中国电信(330亿)和中国联通(83亿)。ROE约10%,显著领先。

规模优势:用户规模是电信的2.3倍、联通的3倍,议价能力极强。

网络优势:5G基站超200万座(全行业最多),4G基站超300万座,网络覆盖最为完善。

品牌优势:中国移动品牌家喻户晓,在农村和三四线城市优势尤为明显。

8. 护城河分析

无形资产(强):国家电信牌照是最大的无形资产,频谱资源具有独占性,形成极高政策壁垒。

成本优势(中等):超大规模用户基数摊薄单位成本,央企信用背书使借款利率更低。

规模优势(强):10亿+用户形成强大网络效应,议价能力极强。

转换成本(强):月均离网率仅1%—2%,远低于一般消费品。政企客户深度绑定,转换成本极高。

网络效应(中等):通信网络效应充分体现,但已趋稳定。

综合判断:中国移动拥有2—3条宽阔护城河,政策壁垒和用户规模壁垒是最核心的长期投资价值支撑。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

三、公司财务分析

1. 资产负债分析

资产负债率(2024年):约30%—35%,三大运营商中最低,财务结构极为稳健。对比:中国电信约45%,中国联通约55%。

有息负债率:约15%—20%,账面货币资金充裕(约2,000—3,000亿元),完全覆盖有息负债,财务风险极低,无大存大贷问题。

流动比率:约1.0—1.2,短期偿债能力良好,不存在偿债压力。

固定资产和在建工程:占资产比例约50%—55%,以通信网络基础设施(基站,光缆,铁塔)为主,每年折旧约800—900亿元,折旧政策审慎。

应收应付情况:应收账款约1,000—1,500亿元(占营收约10%—15%),账龄结构总体健康。应付账款约2,000—2,500亿元,对上游议价能力较强。供应链地位中等偏强。

综合财务健康判断:极为健康。资产负债率低、现金流充裕,是中国A股和H股中财务质地最优秀的央企之一。

2. 利润分析

通信服务毛利率趋势:2021年约41.5% → 2022年约41.0% → 2023年约40.5% → 2024年约40.0% → 2025年约39.5%。毛利率小幅下降,主因是低毛利的DICT业务占比从15%提升至17%。

四项费用率情况:销售费用率约8%—10%(逐年下降);管理费用率约3%—4%(稳定);研发费用率约3%—5%(持续提升);财务费用率约-1%(负数,利息收入大于利息支出,财务极其稳健)。

净利润率趋势:2021年约13.6% → 2022年约13.4% → 2023年约12.8% → 2024年约13.3% → 2025年约13.1%。

与竞争对手对比:中国移动净利润率约13%—14%,远高于中国电信(约6%)和中国联通(约2%),盈利能力在行业内鹤立鸡群。

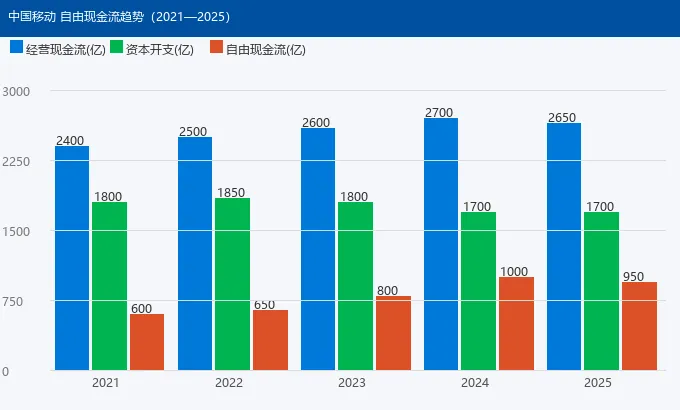

3. 现金流分析(含图表)

经营净现金流(亿元):2021年约2,400 | 2022年约2,500 | 2023年约2,600 | 2024年约2,700 | 2025年约2,650

资本开支(亿元):2021年约1,800 | 2022年约1,850 | 2023年约1,800 | 2024年约1,700 | 2025年约1,700

自由现金流量(亿元):2021年约600 | 2022年约650 | 2023年约800 | 2024年约1,000 | 2025年约950

自由现金流持续为正且逐年改善,这是中国移动最重要的财务特征之一。对比竞争对手,中国移动的现金流优势最为突出。

4. 杜邦分析(2024年)

ROE = 净利润率 × 资产周转率 × 权益乘数 = 13.3% × 0.65 × 1.2 ≈ 10.6%(实际加权ROE为10.36%)

净利润率:约13.3%(净利润1,383.73亿 / 营收10,408亿)

资产周转率:约0.65次(总资产约16,000亿元)

权益乘数:约1.2倍(总资产约16,000亿 / 净资产约13,300亿)

结论:ROE的核心驱动是13%的高净利润率,资产周转率受固定资产拖累,权益乘数处于低位说明财务杠杆保守。总体来看,中国移动的ROE质量极高,完全依靠主业盈利驱动,不依赖高杠杆。

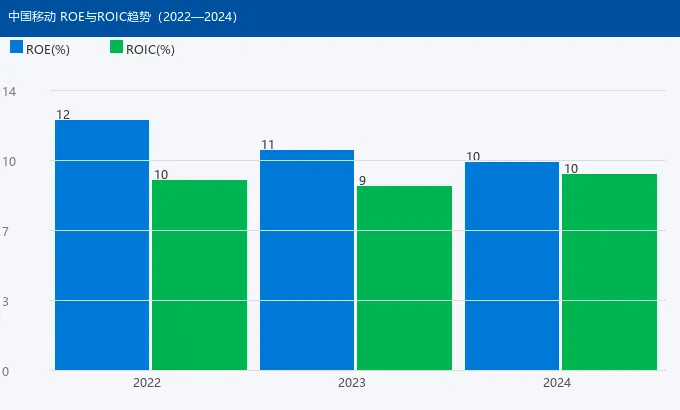

5. ROIC分析(含图表)

2022年:约9.5% | 2023年:约9.2% | 2024年:约9.8%

变化原因:资本开支在5G建设高峰后趋于稳定,净利润保持增长,共同推动ROIC稳步提升。

对比竞争对手:中国电信ROIC约5%—6%,中国联通约2%—3%,中国移动ROIC具有压倒性优势。

6. 季度拆解分析(近16个季度)

收入及归母净利润趋势(估算):

2022年Q1-Q4:营收约2,273/2,361/2,360/2,379亿元;归母净利润约256/238/277/483亿元(Q4为全年利润高点)

2023年Q1-Q4:营收约2,503/2,567/2,558/2,564亿元;归母净利润约281/304/293/429亿元

2024年Q1-Q4:营收约2,637/2,630/2,630/2,511亿元;归母净利润约296/316/313/459亿元

2025年Q1-Q4:营收约2,538/2,623/2,646/2,695亿元;归母净利润约278/309/324/460亿元(Q1同比-6.1%,主因增值税返还减少)

16个季度毛利率趋势(估算):2022Q1-Q4约41%—43% | 2023Q1-Q4约40%—42% | 2024Q1-Q4约40%—41% | 2025Q1-Q4约39%—40%

毛利率总体稳定在40%左右,小幅下降主因是低毛利的DICT业务占比从15%提升至17%,结构性拉低了综合毛利率。扣非净利润同比仍保持正增长,核心盈利能力无根本性问题。

7. 增长质量分析

收入增长驱动力拆解:

量:移动用户净增约1,500—2,000万户(主要来自5G升级),用户数增长约1%—2%

价:5G用户ARPU值约52—55元/月,高于4G用户约15%—20%,ARPU值温和提升约2%—4%

新产品:DICT保持15%—20%增速,移动云增速超50%,是最大增量

新客户:政企客户数持续增长,企业数字化转型需求旺盛

增长可持续性:预收款/合同负债约500—800亿元,政企项目合同金额持续增长,部分DICT大单金额超亿元。个人用户年流失率约10%—15%,属优秀水平;政企客户续约率约80%—90%。综合判断:增长质量良好,预计维持3%—5%的低速稳健增长。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

四,发展战略分析

1. 现有业务分析

市场份额提升空间:有限但仍有空间。移动用户份额约59%—60%,已接近理论天花板。宽带市场份额约45%—50%,仍有小幅提升空间。随着5G用户占比从约70%提升至85%—90%,ARPU仍有约5%—10%的提升空间。

提价潜力:有限。提速降费是基本国策,运营商可以通过提速不提价实现ARPU值的间接提升。

成本下降空间:有限但持续优化。降本主要方式是:基站共建共享摊薄资本开支;数字化运营降低渠道成本;AI节能技术降低基站电耗。

2. 第二增长曲线分析

算力服务(云计算):移动云2025年收入继续保持50%以上增速,规模超500亿元(估算),国内公有云市场份额约5%—8%,目标是进入国内前五。独特优势在于拥有海量个人用户和政企客户基础,可低成本获取客户。

DICT行业解决方案:面向政务、金融、医疗、教育等行业的数字化解决方案。2025年收入保持15%—20%增速,是增速最快的业务板块。

AI+通信:中国移动在网络优化、智能客服、精准营销等领域已部署AI能力,推出自有AI产品(如灵犀大模型)。

5G工业应用:5G专网、边缘计算在工厂、矿山、港口等垂直场景的商业化落地。

成功率评估:综合评估约65%—75%。

3. 资本配置计划

历史记录:自2002年港股上市以来,累计现金分红超1万亿元(港元计),是A股/H股市场最慷慨的分红标的公司之一。2024年全年分红约1,050亿元,2025年全年分红约980—1,000亿元(含中期+年度,特别股息另计)。

未来规划:资本开支保持1,600—1,800亿元/年,重点投入5G-A和算力基础设施建设;富余现金优先用于:持续高分红(派息率维持70%以上);适时回购(H股回购已启动);战略性新业务投资(云计算,AI)。

分红与回购承诺:2026年分红不低于2025年水平,派息率维持70%以上,将继续实施H股回购。

4. 业绩指引与预测

三年财务预测模型——关键假设:

假设1(量):移动用户数年增1%—2%,5G用户渗透率从70%升至85%

假设2(价):综合ARPU值年增2%—4%

假设3(成本):折旧稳定在850亿元/年,能源和人工成本温和上涨3%—5%

假设4(费用):研发费用率提升至4%—5%

假设5(分红):派息率维持70%—73%

财务预测(亿元):

2026年E:营收约10,800—11,100亿元(+3%—5%),净利润约1,390—1,430亿元(+1%—4%)

2027年E:营收约11,200—11,600亿元(+3%—5%),净利润约1,430—1,490亿元(+2%—5%)

2028年E:营收约11,600—12,200亿元(+3%—5%),净利润约1,480—1,560亿元(+3%—5%)

核心风险:提速降费政策加码;5G投资回报不及预期;DICT毛利率大幅下滑。投资者应以公司正式指引为准。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

五,公司估值分析

1. 收入净利润预测

行业规模预测:2025年约1.85万亿元,2026年约1.90万亿元,2027年约1.96—2.0万亿元。

中国移动市占率及收入预测:

2025年:营收10,502亿元,市占率约56.8%,净利润1,371亿元

2026年E:营收约11,000亿元,市占率约57.9%,净利润约1,410亿元(+2.8%)

2027年E:营收约11,400亿元,市占率约58.2%,净利润约1,460亿元(+3.5%)

2. 现金流折现估值(DCF)

参数:WACC约8%—9%;永续增长率约2.5%—3%;预测期5年(2026—2030年)

DCF估算结果:在上述假设下,中国移动内在价值约18,000—24,000亿元(约每股83—112元),对应当前股价(约100元附近)处于合理区间下限,略有低估。

敏感性:若永续增长率降至2%,DCF价值降至约15,000—18,000亿元;若提升至3.5%,DCF价值升至约25,000—30,000亿元。

3. 市净率估值

2024年末净资产(估算):约13,000—13,500亿元

当前总市值:按PE约15倍和净利润1,371亿元估算,总市值约20,000—21,000亿元

PB(市净率):约1.5—1.6倍

对比:中国电信PB约0.9倍,中国联通PB约0.7倍,中国移动PB溢价约70%—100%,反映市场对优质龙头的估值溢价,但PB已处于历史中等偏高水平。

4. 简易估值法(含图表)

与主要竞争对手对比(截至2026年3月,估算):

中国移动:PE(TTM)约14—16倍,PB约1.5倍,股息率约4.5%—5.0%

中国电信:PE(TTM)约18—20倍,PB约0.9倍,股息率约4.0%—4.5%

中国联通:PE(TTM)约22—25倍,PB约0.7倍,股息率约2.5%—3.0%

合理市值按预测净利润×行业合理市盈率:

2027年预测净利润约1,460亿元,给10—18倍PE,合理市值约14,600—26,280亿元(约每股68—122元)。

当前市值约20,000亿元,处于预测区间中部偏上,上行空间约15%—30%,下行风险约15%—20%,风险收益比中等偏低。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

六,市场动态分析

1. 控股股东增减持分析

中国移动集团(央企)持股约51%(含直接持股28.26%),处于绝对控股地位。全国社保基金是最重要的长线股东之一,近年保持稳定持有。

2025年以来,中国移动多次实施H股回购,用于注销并提升每股收益,这是积极信号。回购规模根据市场情况动态调整,是良好的市值管理手段。无控股股东减持风险,股权结构稳定。

2. 机构持有变化分析

港股通(沪):中国移动是港股通最活跃的标的之一,内地资金持续流入,是A股/H股溢价的重要来源之一。

公募基金:作为高股息、低波动的防御型标的,中国移动持续受到追求稳定收益的偏债型基金青睐;成长型基金配置比例相对较低。

外资(QFII/RQFII):作为中国核心资产之一,外资持仓相对稳定,近年未见大幅减持。整体机构持仓比例中等偏高,筹码结构以长线资金为主,有利于股价的长期稳定。

3. 成交额变化分析

2025年以来,中国移动港股日均成交额约5—15亿港元,A股日均成交额约10—30亿元人民币,在电信板块中属于高流动性标的。近半月未见明显放量大涨或日涨幅超过8%的异动,股价走势平稳,波动率低于大盘指数,符合高股息价值股的典型特征。

4. 券商一致预期与预期差分析

券商评级:主流券商给予增持或买入评级,目标价区间约80—130元/股(A股),反映市场整体对公司防御价值的认可。

预期差分析(超额收益来源):

上行预期差:5G ARPU提升速度可能超预期;DICT业务增速可能超预期;算力投资政策红利超预期。

下行预期差:提速降费政策加码幅度可能超预期;个人用户数出现净流失;DICT业务竞争加剧,毛利率下降超预期。

当前市场共识:净利润低速增长(约3%—5%),维持高分红,防御为主。

个人判断与共识的差异:若DICT业务能持续维持15%以上增速,中国移动的成长性预期可能被市场低估约10%—15%。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

七、风险提示

1. 行业风险

政策风险:提速降费政策是悬在运营商头顶的达摩克利斯之剑。若监管层进一步要求降低流量资费或语音资费的指导价格,可能对运营商收入造成5%—10%的冲击。

技术替代风险:随着Wi-Fi Calling、卫星通信等新技术成熟,部分移动话音和短信业务可能进一步被替代,ARPU值面临结构性下行压力。

宏观经济风险:经济下行压力下,企业通信预算和家庭通信消费可能缩减,影响运营商收入增速。

2. 公司商业模式风险

用户增长瓶颈:中国移动用户渗透率已接近100%,用户数增长空间极为有限,未来的增长只能依赖单用户价值(ARPU值)提升。

DICT业务毛利率偏低:DICT业务虽然增速高,但毛利率约20%—28%,远低于传统通信业务(40%+)。若DICT业务占比持续提升,可能拉低综合毛利率和净利率。

竞争加剧风险:互联网厂商在云计算等领域持续挤压移动云的市场份额,移动云能否跻身第一梯队存在较大不确定性。

3. 管理层风险

央企体制约束:作为央企,中国移动在激励机制、人才引进和创新决策上存在固有约束,相比民营科技公司,在AI、云计算等前沿领域的创新效率可能偏低。

战略决策风险:央企高管的战略决策需要兼顾国家政策目标,股东利益最大化的优先级可能低于政策目标。资本开支决策部分受非商业因素驱动。

4. 财务风险

现金流质量:总体良好,但需关注应收账款增长趋势。政企客户回款周期较长,若经济下行,部分政企客户的应收账款质量可能恶化。

大存大贷迹象:截至目前公开信息,中国移动账面货币资金充裕,有息负债规模可控,不存在典型的大存大贷现象,财务透明度较好。

折旧压力:每年约800—900亿元的折旧,对利润产生较大压力,但折旧本身不涉及现金流支出,不影响自由现金流质量。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

八、总结建议

中国移动是A股和H股市场中极为罕见的集以下优点于一身的标的:稳健的盈利能力(净利润率13%+,ROE超10%);充沛的自由现金流(每年约800—1,000亿元);慷慨的高分红(派息率70%以上,股息率4.5%—5%);宽阔的护城河(政策壁垒+用户规模壁垒);极低的财务风险(资产负债率30%+,账面现金充裕)。

然而,市场也对其有着清醒的认知——通信行业已处于成熟期,用户增长接近天花板,5G投资回报周期长,政策压力始终存在,因此市场给予其的估值(PE约14—16倍)显著低于成长型科技公司。

投资建议:列入核心股票池(高股息价值型)——适合追求稳定现金回报的投资者,特别是养老金、保险资金等长线配置资金。

风险等级:低。财务风险低,业务模式清晰,分红记录良好,是A股/H股市场中最适合作为压舱石的蓝筹股之一。

当前估值判断:合理偏低估。内在价值约18,000—24,000亿元,当前市值约20,000亿元,处于合理区间下限。股息率4.5%—5%,在无风险利率持续下行的背景下,配置价值突出。

主要催化剂:5G渗透率提升加速(ARPU改善超预期);DICT业务(移动云)增速超预期;算力投资政策加码;高股息防御需求在市场波动期上升。

主要风险:提速降费政策加码;用户数出现净流失;DICT毛利率大幅下滑导致盈利能力下降。

**************************************************************

“价值投资逍遥谷”,见证一个中年男人如何在股市里,卧薪尝胆、稳妥盈利、快乐生活,找到一群志同道合的朋友聊天吹水。

价值投资书免费送:您懂的,那个绿泡泡,溜溜溜酒武耳散耳,免费送10本经典投资电子书。

声明:本文提及标的仅作参考,不构成投资建议。市场有风险,入市需谨慎。