高盛:中际旭创-财报大超市场预期,上调盈利预期,上调目标价至1187 元!

更多一手调研纪要和海外投行研报数据,点击上面图片小程序

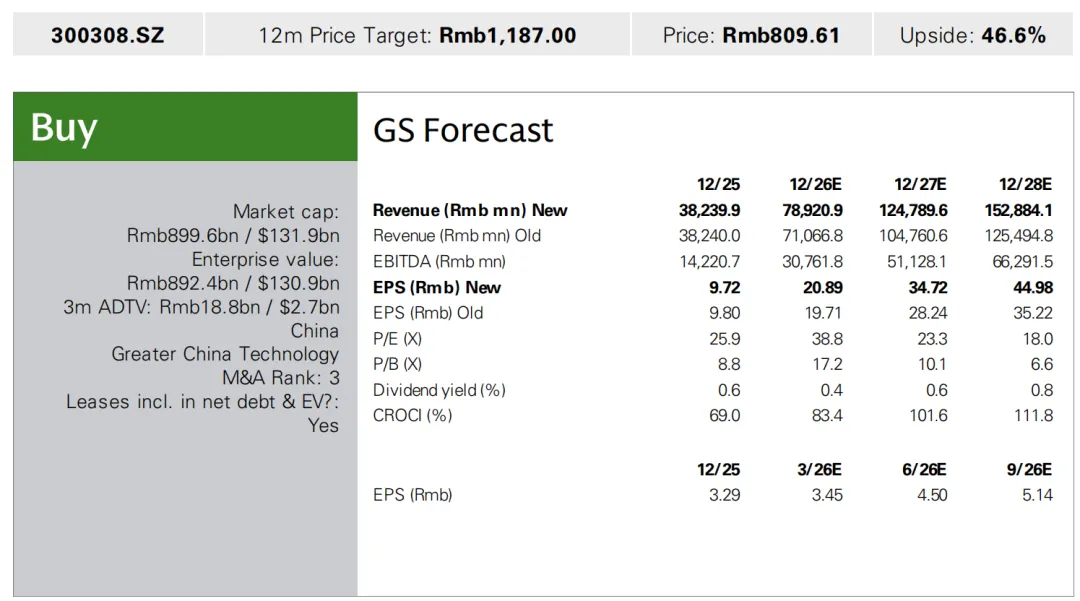

基于高盛更新后的全球 AI 服务器与光模块市场空间预测,叠加中际旭创在高速连接领域的领先地位(已连续 8 个季度毛利率环比提升),我们将公司12 个月目标价上调 50% 至 1187 元,同时上调 2026-2028 年净利润预测 7%/24%/29%,目标市盈率提升至34.2 倍(此前为 28 倍)。我们持续看好公司,核心逻辑:AI 光互联需求增长、向 1.6T/3.2T 的规格升级、快速迭代周期与光源短缺共同构筑良性竞争格局。正如我们光网络专题报告所述,AI 数据中心将呈现多种网络架构共存的格局,以适配不同 AI 任务下的效率最优;伴随 AI 服务器放量与单机柜算力密度提升,各类架构均将在未来数年实现强劲增长。维持买入评级。

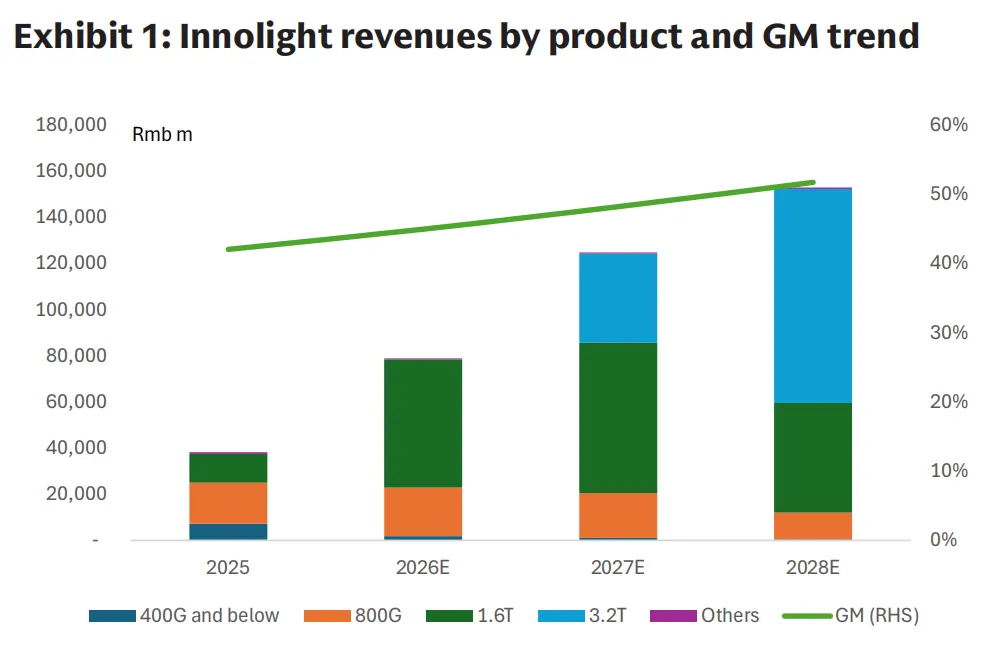

图表 1:中际旭创分产品收入及毛利率趋势

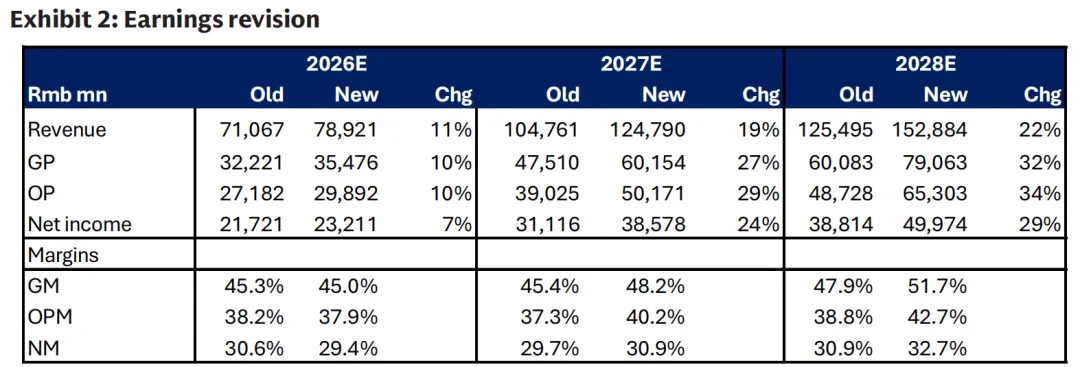

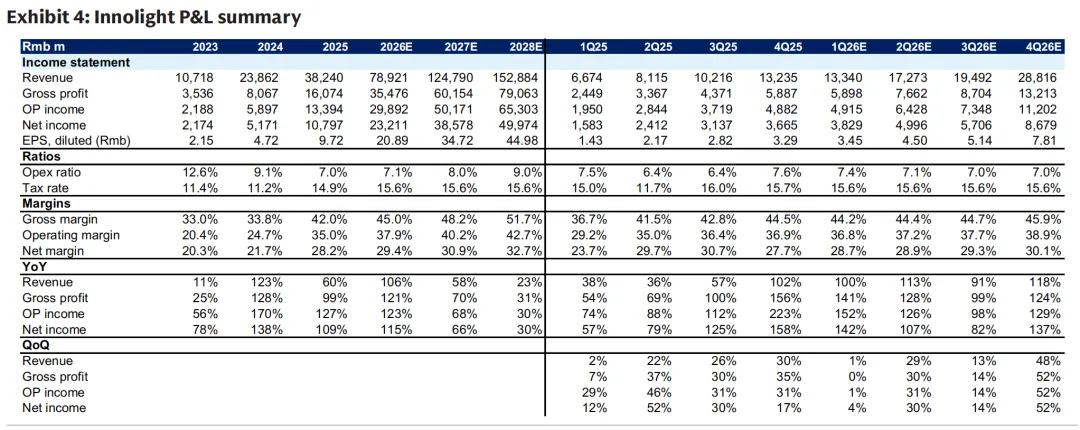

高盛将 2026-2028 年净利润预测分别上调7%/24%/29%,主要因收入与毛利率上调。同期收入预测上调11%/19%/22%,主因出货量上调,反映 AI 服务器与光模块市场空间上修,以及高端 AI 服务器(如 Rubin 整机柜)出货结构提升。公司 2025 年四季度毛利率升至44.5%,为 2024 年一季度以来连续第 8 个季度毛利率提升,我们认为主要系硅光与高速(1.6T+)光模块产品结构升级所致。我们上修 2027-2028 年毛利率预测,支撑因素:- 硅光光模块收入占比提升(2025 年 92%→2028 年预测 98%)

- 高速光模块收入占比提升(1.6T+:2025 年 32%→2028 年预测 92%,受益于 Rubin Ultra 向 3.2T 升级、更多 ASIC 方案采用 1.6T+)

2026-2028 年期间费用率基本保持不变。净利润上调幅度低于营业利润,以反映过去三个季度少数股东损益占比提升。

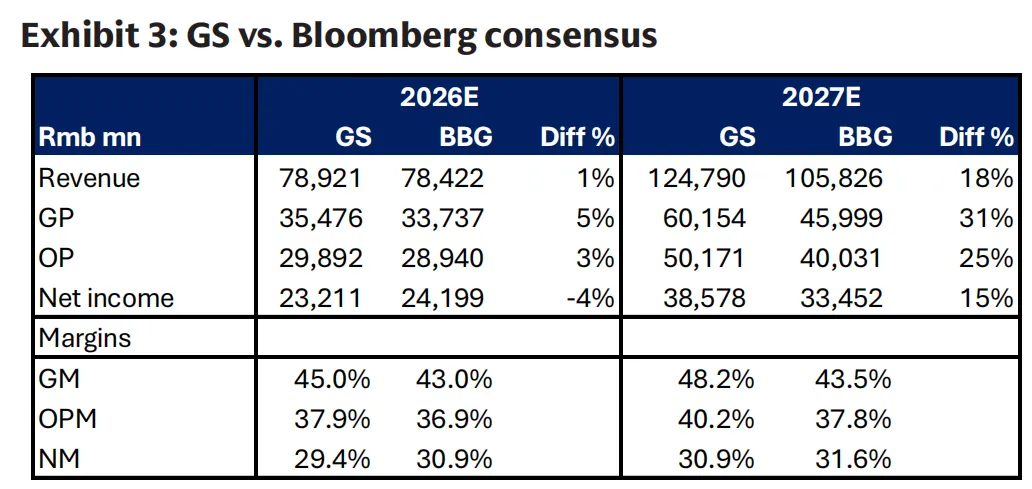

高盛预测 vs 彭博一致预期

我们 2026 年净利润预测与彭博一致预期基本持平,2027 年净利润预测高出 15%,主因收入与毛利率更高。这反映我们更乐观判断:公司将充分受益于 AI 服务器出货放量与规格升级,带动光模块终端需求增长与向 1.6T 及以上的技术迭代。

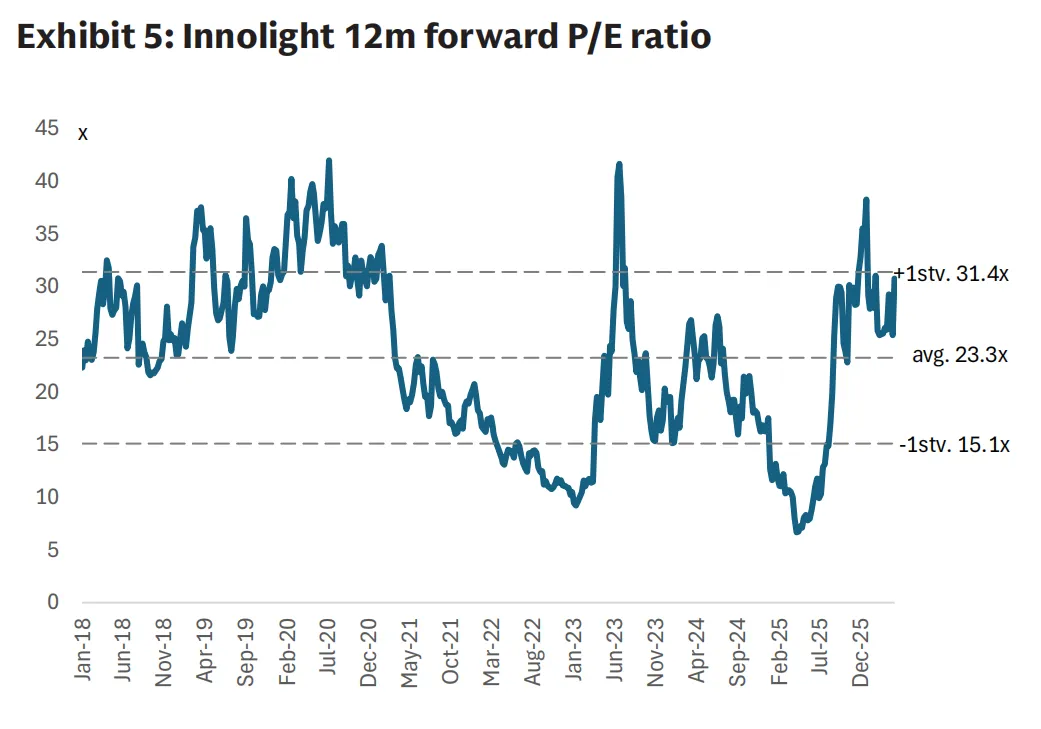

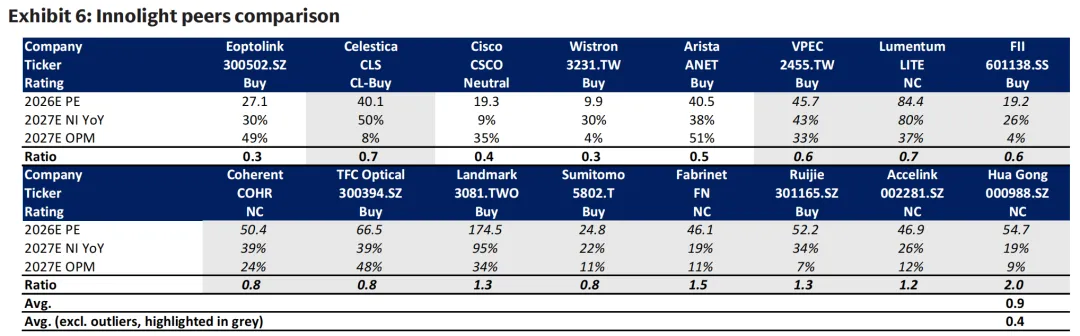

我们继续以短期市盈率为基础确定 12 个月目标价,目标市盈率取自网络设备可比公司交易市盈率与未来年度基本面(净利润同比、营业利润率)对比。为反映市场对即将到来的 CPO 升级周期中上游供应商(如连续波激光器厂商)的溢价,我们在计算目标 PEG&M 比率时剔除异常值,得到0.4 倍(维持不变)。结合公司未来年度净利润同比(2027-2028 年平均48%)与营业利润率(2027-2028 年平均41%),我们得出目标市盈率34.2 倍(此前为 28.0 倍)。对比公司历史交易区间,34.2 倍市盈率位于均值 + 1 倍标准差(31 倍)与峰值(42 倍)之间,反映我们对公司持续成长的乐观判断:- AI 服务器出货放量与规格迭代驱动公司光模块出货增长与产品结构升级

- 高速光模块领域领先地位,叠加快速迭代与光源短缺,带来更健康的竞争格局

基于更新后的目标市盈率与盈利预测,我们将 12 个月目标价上调至1187 元。维持买入评级。更多一手海外投行研报和资讯,扫码加入或咨询