半导体、人工智能、高端制造等领域的科技创新正浪潮汹涌。如果将算力比作人的大脑,电力则如同心脏,是支撑AI运行的供血基础;而通信服务则如同血管系统,承担着输送算力、连接智能的核心使命。前期我们已经做了部分能源电力相关分析:聊聊水电基本小常识财报分析①之中国核电(601985)浅谈“十五五”能源发展——构建新体系,转型加速度。那在前期对能源电力进行分析的基础上,我们进一步聚焦通信服务——这一智能时代的“血液循环网络”。

在通信行业格局重塑与数字经济浪潮的双重叙事下,中国电信既有经营稳健的厚重根基,又有“云计算国家队”与“AI算力”的成长光环,为何在资本市场上,其估值却始终沉寂,股价不温不火?作为行业公认的老二,中国电信与行业巨头中国移动的真实差距究竟在哪?身后的中国联通又是否真的会赶超?面对阿里、腾讯、华为等科技巨头的跨界竞争,它的“第二增长曲线”能否构筑起真正的护城河?带着这些问题,一起用数据去寻找问题的答案。

一、电信行业发展趋势

1.政策环境

2025年12月25日-26日,全国工业和信息化工作会议在京召开,为推动信息通信业高质量发展基本确定了方向,整体来看,未来信息通信要从基础网络连接转向“网络+计算+智能”深度融合的智能信息服务体系。

“十四五”至“十五五”期间,国家“人工智能+”行动、“数字中国”建设及新基建战略持续深化,为运营商明确了 “数字经济核心底座” 的新定位。政策导向正从基础网络连接转向 “网络+计算+智能” 深度融合,这与中国电信“云网融合”战略高度契合,为公司在智慧城市、工业互联网等关键领域开辟了广阔的赋能空间。绿色化与数字化协同发展的要求,亦为其在绿色数据中心、节能网络等领域的创新提供了政策支持。

2.技术趋势

5G-A/6G、云网融合、算力网络及AI大模型构成核心演进方向。中国电信在空芯光缆、星地融合等前沿技术试验上已取得进展,并构建了“息壤”智算平台及“星辰”大模型体系。其率先在京津冀、长三角建成全液冷万卡池,智能算力达35 EFLOPS,体现了在算力基础设施上的 “适度超前”布局 ,为捕捉AI时代红利奠定了硬件基础。

3.市场需求

市场正从“连接”向 “连接+算力+智能+安全” 一体化需求演进。政企数字化转型成为增长主引擎,个人与家庭市场则依赖千兆宽带、FTTR、AI智家及适老化改造等增值服务提升价值。行业已进入存量竞争与结构升级阶段, 与科技创新深度融合、开拓高价值战新业务,成为破局关键。

整体来看,通信行业已进入存量竞争与结构升级阶段,单纯依赖用户增长的模式难以为继,后续必须与科技创新紧密结合,实现通信业务在算力、人工智能,AI,云服务等方面的科技含量,拓展行业新的增长空间。

二、中国电信近年财务状况

1.战略定位与执行

公司坚定推进 “云改数转” 战略。面向政企市场,提供“算力+平台+应用”一体化智能云服务;面向公众市场,加速网络升级与智慧家庭生态构建。传统用户增长平稳,与龙头存在差距,未来增长极已明确锚定于战略新兴业务。

2.业务结构

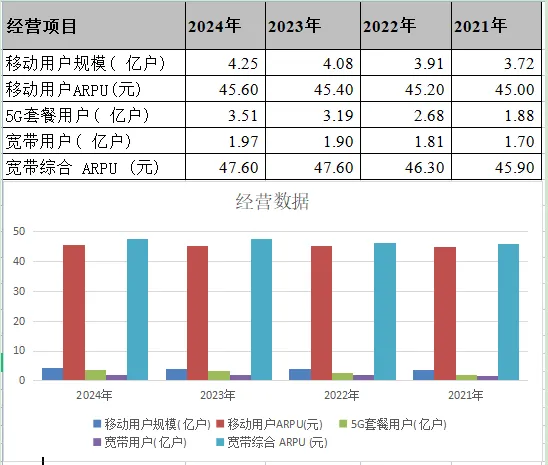

传统业务(移动+固网)增速放缓但贡献稳定现金流,用户数据与老大中国移动相比存在较大差距。

图1:2021-2024经营业务情况

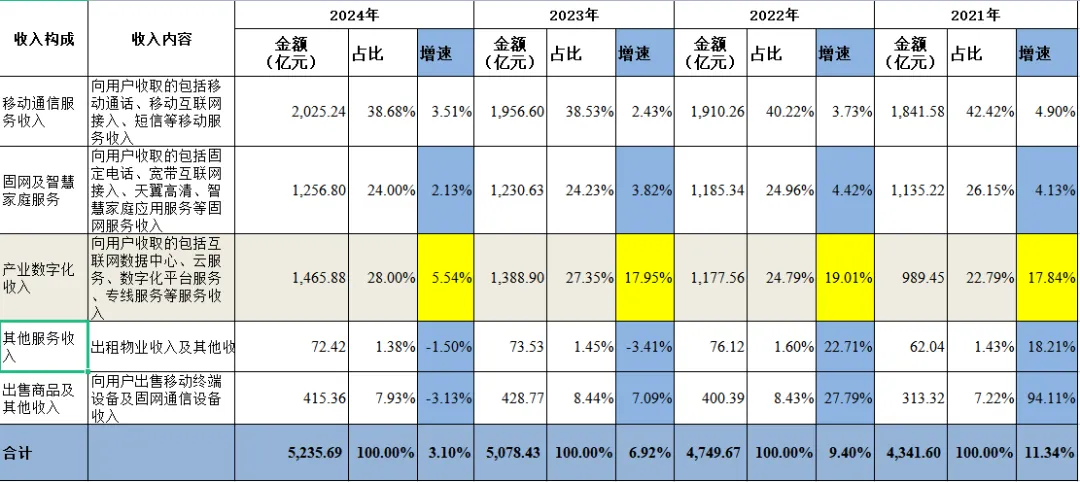

产业数字化收入(以天翼云为核心)已成为核心增长引擎,收入占比持续提升,业务结构优化迹象明显。

图2:中国电信2021-2024年收入结构

3.财务指标分析

图3:中国电信3年1期主要财务指标表

①资产质量

资产结构稳健,净资产持续积累,但规模扩张放缓,未来可能更注重资产效率而非规模扩张。2022年至2025年3季度末,每股净资产从2022年的4.77到2025年3季度末的5.08,股东权益持续增厚。

总资产增长率从5.96%逐年下降至1.22%,资产扩张速度明显放缓,传统业务可能进入存量优化阶段。

资产负债率保持在45%–47%之间,波动小,负债结构稳定,财务风险可控。

②盈利能力方面

收入增速放缓,2025年3季度同比仅增长0.59%,揭示了传统业务增长乏力,新兴业务规模有待扩张。

利润增速呈倒V模式,若4季度利润不及预期,预计利润增速将回到2022年的水平,未来持续高速增长面临挑战。

基本每股收益从0.30元缓步提升至0.34元,每股盈利增速平缓。

总资产报酬率稳定在4.7%–5.24%之间,资产整体盈利能力中等。

加权平均净资产收益率2022-2024年在6.4%–7.3%之间逐年提升,2025Q3为6.60%,开始呈现下降趋势,盈利增长动能亟待加强。

毛利率从28.43%提升至30.31%,净利率从5.83%升至7.80%,成本控制或业务结构优化成效显著,内部管理效能提升。

③现金流质量方面

现金流质量方面,现金流仍可覆盖利息与利润,但经营现金流对债务和收入的匹配度下降,现金流质量有所减弱,需关注营运资金管理。

2022年至2025年Q3,经营现金流量债务比从0.37下降至0.21,经营现金流对债务的覆盖能力有所减弱;

营业现金比率从0.29下降至0.22,每元营业收入带来的经营活动现金流减少;

盈利现金比率从4.96下降至2.84,净利润的现金实现程度仍较高(>1),但趋势下滑需关注。

利息保障倍数从19.99大幅提升至40.37,偿息安全垫厚实。

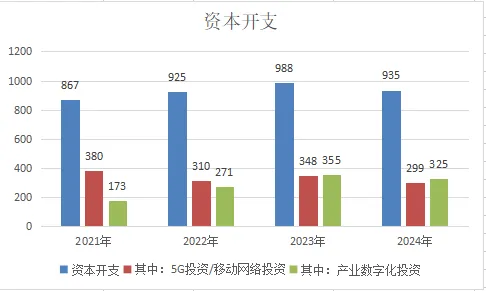

4.资本开支

2021-2023年,资本开支占收入比保持20%左右,重点投向5G、云资源池、算力设施等方面,但占比2024年下降至17.86%,2025年上半年占比为12.69%,增速由2023年同比增加6.81%转变为2024年同比下降-5.36%,资产扩张逐步放缓。但资本开支重点转向云与算力,产业数字化投资占资本开支比例逐年提升,从2021年的20%提升至目前的35%左右。

图4:2021-2024年资本开支情况

5.研发支出

2022-2024年,研发费用率由2.22%逐年上升到约2.8%,2025年Q3为2.32%,研发费用率呈现下降趋势但是稳定在2%以上。2025年Q3中国移动研发费用率仅2.57%,中国电信与行业龙头差距微小,在收入规模仅为行业老大50%的情况下,凸显了公司 坚定向科技型企业转型的决心。

图5:研发费用情况

6.分红政策与股东回报

2024年度以现金方式分配的利润为公司股东应占利润的72%。从2024年起,三年内公司以现金方式分配的利润将逐步提升至当年股东应占利润的75%以上,持续给予股东稳定回报。当下股息率4.36%,分红稳健增长,股东股息回报有保障,是支撑中国电信股价的重要因素之一。

三、同业分析

1.同业对比

①市值规模

市值方面,中国移动作为行业龙头,当前市值2.2万亿,中国联通规模最小,市值仅为中国移动7.5%,中国电信则约为26%,规模属于行业第二。

近1年股价表现。联通在A股和H股均表现最强,成长弹性最大,3家公司在H股涨幅均远高于A股,反映国际资金对电信运营商的认可度较高。A股涨幅中国联通(25.00%)> 中国电信(20.31%)> 中国移动(7.57%)。H股涨幅中国联通(78.70%)> 中国电信(55.23%)> 中国移动(44.01%)。

AH股溢价。移动+23.68%,电信+17.60%,联通-34.13%。联通A股较H股折价超过34%,A股市场对联通的估值相对保守,或H股市场更看好其成长性。

中国电信近一年股价表现优于移动,但弹性不及联通,反映出市场对其兼具稳健与成长属性的定位,同时对其成长性持保守观望态度。

图6:三大运营商市值分析

②财务状况

图7:三大运营商财务状况

中国电信2025Q3收入增速0.59%,利润增速(4.88%)低于移动(6.57%)和联通(10.87%),在行业整体增长乏力背景下,电信收入增速仍保持相对领先,彰显一定市场拓展能力。但利润增速落后于移动与联通,反映其盈利转化效率或成本控制面临更大压力。

数字化转型持续发力,研发费用占比(2.32%)虽略低于移动,但高于联通,反映其对技术创新的重视和笃定的突围方向。

③战新业务

中国电信经营稳健,在云计算(天翼云)等新业务上势头迅猛,A股市场对其“云转数改”故事接受度较高,因此也给予了一定溢价。电信天翼云表现势头强劲,创收规模已超中国移动。

图8:三大运营商战新业务情况

传统业务中国电信作为行业第二,移动用户规模仅为中国移动的43%,5G用户也仅为移动的47%,在存量市场竞争中已经难以迅速突破,若后续战新业务增长表现一般,无法提升高价值业务营收占比,股价上涨存在一定压力。

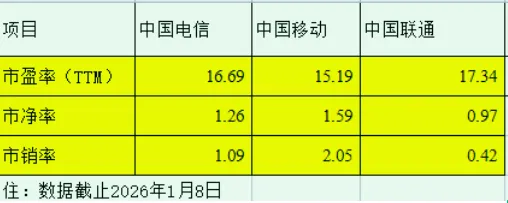

④估值

中国电信业务与估值处于行业中游,当下通信行业平均市盈率约18倍,市场对其增长与盈利提升仍持观望态度,估值突破的关键在于战略新兴业务实现规模化盈利突破。

如果你是尊贵的电信股东,后续需要持续关注电信战新业务的增长状况。

图9:三大运营商估值对比

2.市场竞争

竞争环境:中国电信一直以“网是基础、云为核心、AI为引擎”的差异化战略,并强调安全可信。天翼云凭借“国家云”背景在政务、国资市场优势明显,份额稳步提升。根据IDC最新的《中国公有云服务市场跟踪报告》,截止2025年上半年,我国公有云基础设施市场份额:阿里云26.8%,华为云12.9%、天翼云12.3%、移动云9.4%,腾讯云7.9%。但在公有云整体市场中,仍面临阿里云、华为云等强劲对手的生态竞争, 前有猛虎、后有追兵的格局要求其必须持续强化产品与市场能力。

技术替代威胁:卫星通话技术(尤其是手机直连卫星服务)正在全球范围内快速发展。中国电信虽已布局卫星方面的业务,2025年Q3卫星通信收入同比增长23.5%,但卫星通话业务规模小,资费模式仍在探索,短期内难以贡献显著营收。

长期来看,“天地一体化网络”将成为常态,电信运营商若未提前布局卫星能力或布局不够深远,可能在空天通信生态中处于从属地位,并对传统通信业务造成巨大冲击。

四、机会与风险

①投资机会

战略高度契合国家政策。“云网融合”与“算力网络”布局深度对接国家数字经济发展方向,享受长期政策红利。

第二增长曲线势头确立。天翼云作为增长引擎已证明其竞争力,在政企市场具备独特优势,有望持续驱动收入结构优化。

财务稳健回报稳定。坚实的现金流、极低的财务风险与吸引力强的分红政策,构筑了显著的安全边际。

估值具备提升空间。当前估值处于合理偏低区间,若战新业务持续兑现增长,有望迎来业绩与估值双升。

②风险

增长动能不足风险:传统业务增长乏力,三足鼎力的格局基本固化,若战略新兴业务未能快速形成足够利润贡献,整体增长将持续承压。

市场竞争风险:云市场面临互联网巨头与同行双重的双重挤压,市场份额与利润贡献提升面临双重挑战。

现金流潜在风险:经营现金流覆盖能力下降,政企业务应收账款回收压力和减值准备压力凸显,需警惕营运资金占用加剧对分红能力或再投资能力的潜在影响。

技术迭代风险:新一代通信与算力技术迭代迅速,需持续保持高研发投入以维持竞争优势。若技术创新不足以支撑战新业务的发展,中国电信将可能失去第二次行业地位破局的时机。

对于稳健型投资者而言,中国电信具备中长期布局价值。未来的核心观察点在于 “天翼云等战新业务的收入增速与盈利贡献能力” ,这将是打破估值僵局、触发价值重估的最关键信号。

声明:原创不易,侵权必究,本文仅为财务分析,不代表任何投资推荐。