一、刚披露的核心财务数据

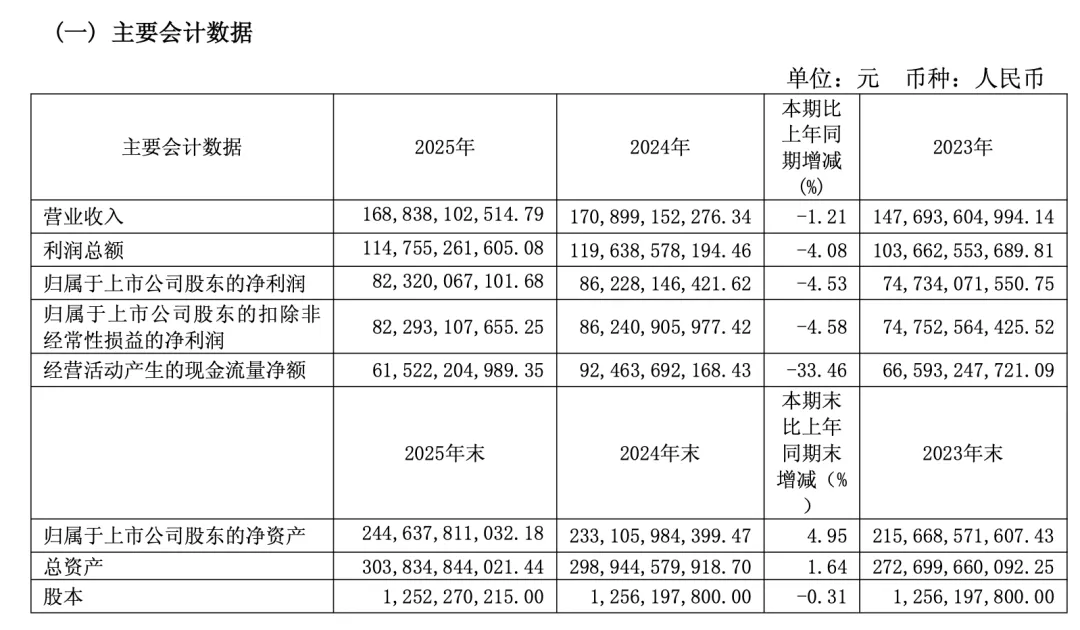

贵州茅台2025年全年实现营业总收入1688.38亿元,归母净利润823.20亿元,并拟向全体股东每10股派发现金红利279.93元,合计约350亿元,总资产达3914.55亿元。关键信号是:营收同比下降1.21%,归母净利润同比下降4.53%,这是茅台近十年来首次出现净利润下滑。

产品结构方面,茅台酒收入1464.99亿元,系列酒收入222.75亿元,直销渠道收入占比提升至50.09%,历史首次超过50%。

市场总结的大部分原因如下:

1.消费疲软,政策利空,白酒处于下行周期,叠加需求萎缩,全行业受损。其他的酒厂其实也确实在走寒冬。

2.2021年之前的酱香热,新增大量产能,行业库存高企,去化缓慢。

3.茅台酒价格持续下跌。25年,飞天茅台由曾经的3000多元跌破1499元官方指导价,渠道承压,价格混乱。

4.茅台系列酒下滑严重,拖累整体业绩。直销模式的转换也导致了,系列酒下降很多,有部分原因是走了直销导致批发没法捆绑销售。

二、价格与渠道改革

自2026年3月31日起,飞天53%vol 500ml茅台酒经销渠道合同价由1169元调整为1269元,自营体系零售价由1499元调整为1539元。

出厂价与零售价的差价由原来的330元收窄至270元,意味着厂商把原本属于经销商的部分利润收回。高盛和大摩均把此次涨价定性为茅台市场化转型的关键节点,大摩估算此次加价将为2026至2027年每股盈利增加约3%至4%;高盛把12个月目标价由1553元上调至1592元,维持买入评级。

三、机构的多空分歧

多方逻辑:此次提价有望增厚2026年报表净利润,对应约2%左右的增量。东吴证券认为i茅台常态化销售500ml飞天茅台,标志着茅台"自售+经销+代售+寄售"的多元渠道生态成型,维持"买入"评级。华创证券则给出目标价2600元的"强推"评级,是目前最乐观的机构。

空方信号:有高达42家机构下调了公司2026年业绩预期,中金公司下调2026年盈利预测2.8%至904.7亿元。

宏观警示:法国外贸银行亚太区经济学家指出,茅台此次加价更多是企业为保利润率的策略性部署,而非经济增长反弹的明确信号,形容白酒行业为"存量博弈"。

四、核心问题

"酱香科技的神话还存在吗",其实包含三层追问:

- 净利首次下降,是周期底部还是趋势拐点?

需对比2013-14年那次调整周期 - 提价能否支撑2026年净利重返千亿?

核心是量价关系的测算 - 直销占比破50%,渠道改革红利何时兑现?

i茅台数据是最好的先行指标