本公众号所有内容,包括本文,均为记录笔者个人在深圳地产行业二十年实践中的观察、思考与认知迭代。内容主体源于对各类金融、商业书籍的自我研读与知识解构,性质仅为个人学习笔记分享与知识交流。为提升内容的信息整合与编辑效率,本文在资料梳理与文本润色环节,约有5%的内容由人工智能(AI)工具辅助生成,并已进行人工深度核对、调整与责任背书。核心观点、逻辑框架及案例均为笔者原创。市场有风险,任何决策都需建立在您个人的独立研究判断之上。

图片由元宝AI生成

干了多年的地产项目,我最不陌生的就是“数据”和“报表”。面对着工程量清单、进度报表、安全台账,天天都是这样的情况,我知道这些数字背后藏着好些猫腻。以前,为拿下深圳湾那个超高层项目,我带着团队在办公室待了半个月,一页页核对图纸和清单,还真就发现了总包方,故意含糊的几百万工程量偏差。可就是这样自诩对数字敏感的我,开始接触金融领域时,却在看起来最可靠的财务报表上吃了亏。

几年前,我凭着工程人对“基本面”的直觉,二级市场购买了看起来业绩稳健的制造业龙头。它的财报,比较像精心修饰过的竣工图,营收、利润年年都在涨。我天真地认为,这就如同我们做工程一般,只要进度以及产值达到标准,项目就稳妥了。

结果呢?没过一年,公司业绩骤减,财务造假,价格向下一泻千里。那一刻,我清楚,在工程方面,我可以通过到现场瞧瞧、检查材料,来发现风险,可在金融领域,我就只会看表面的竣工图,把最关键的地基和结构给落下了。

这就好比你看着一份完美的施工图纸,觉得这楼肯定稳,结果一挖开地基,发现全是豆腐渣。我之前也是这么想的,后来才发现认知偏了,财报分析:本质上就是一场对企业的“图纸会审”和“地基勘探”。

今天我就拿肖星这本《一本书读懂财报》,结合我自己20年的工程经验,和你一起把这份看着挺枯燥的财报,当作一份待审的工程图纸来拆分,不讲那些晦涩的会计公式,就讲咱们工程人,能听得明白的大白话,帮你躲开那些藏在数字里的“豆腐渣工程”。

这本书的作者叫肖星,她是清华大学经管学院的教授,在财务分析领域深耕多年。这本书被誉为“财报分析入门圣经”,它的核心价值,不是教你怎么成为会计专家,而是给没有财务背景的普通人,提供一套辨认企业“真实情况”的系统性框架。

对于那些在工程实际中,经历过不少事儿的人来说,这本书最大的意义就是,它给了一套严谨的“认真调查”的逻辑,能让人透过数字的迷雾,看清一家公司到底是像钢筋混凝土那样牢固,还是好像PVC管一样脆弱。

图片由元宝AI生成

一、财报分析,就是一场严肃的“图纸会审”

肖星在书里反复说,财报不是一堆冷冰冰数字的堆砌,而是一个企业经营状况的快照,是管理层给你的施工图纸,很多人有个误区,就只看最后的竣工产值(利润),却不去核对工程量清单(收入构成)和材料合格证(资产质量)。

这就好像,甲方给你看一份图纸,说这楼能抗8级地震,你不能光听他嘴上说,自己得拿着规范,一项项去核对,混凝土标号对不对,钢筋配比够不够,抗震节点有没有遗漏,财报里的每一行数字,都是一个个待验证的“技术指标”。

我记得早年一个项目,总包商报上来的进度款申请做得天衣无缝,产值满满。我当时没细看,差点就签了。后来一个老工长提醒我,去现场看看实际的钢筋绑扎进度。这一看,发现实际进度连报上来的一半都不到,剩下的全是“预估”。这就是典型的“虚增产值”。

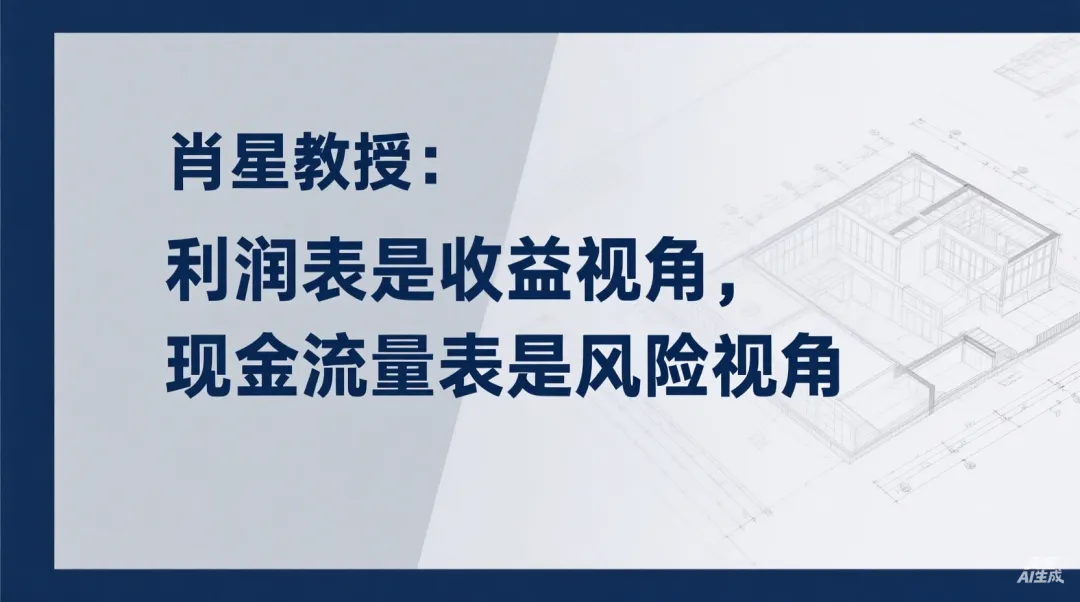

下次看财报,先别急着看净利润。把它当成一份待审的图纸,先看“三张表”:企业的"家底清单"、企业的"成绩单"、企业的"血液循环图"的勾稽关系,就像看图纸的平立剖面是否一致。任何一处对不上,都可能是个大坑。

搞懂了财报是“图纸”,接下来我们就得学会像老工长一样,去现场“验钢筋”、“查地基”,识别那些隐藏在角落里的“偷工减料”。

二、利润的“含金量”,比“数量”更重要

书中一个核心观点是,要区分“纸面富贵”和“真金白银”。很多公司利润表做得很好看,但现金流却是负的。这在财务上叫“利润质量”问题。对于我们工程人来说,这太好理解了。这就好比,“产值”和“回款”的关系。一个项目,你完成了1个亿的产值,这叫“收入”。但甲方一分钱没付,你的账上还是空的。如果你为了完成产值,垫资买了1个亿的钢筋水泥,结果甲方赖账,那你不仅没赚到米,还欠了一大堆债。我目前的理解是,没有现金流支撑的利润,就是一堆废纸,甚至是个陷阱。

分析任何企业,首先看看它的利润有没有真金白银的现金流来支撑,要是一家公司连续好几年利润增长得比较高,但现金流一直是负的,那它很有可能是在玩庞氏骗局,就好比一个靠不断借新债还旧债的包工头,早晚得炸开。

练就一双火眼金睛,去发现那些被刻意包装过的资产,在识别了利润的含金量之后,它们或许是好看的外立面,却藏不住内部的“结构隐患”。

图片由元宝AI生成

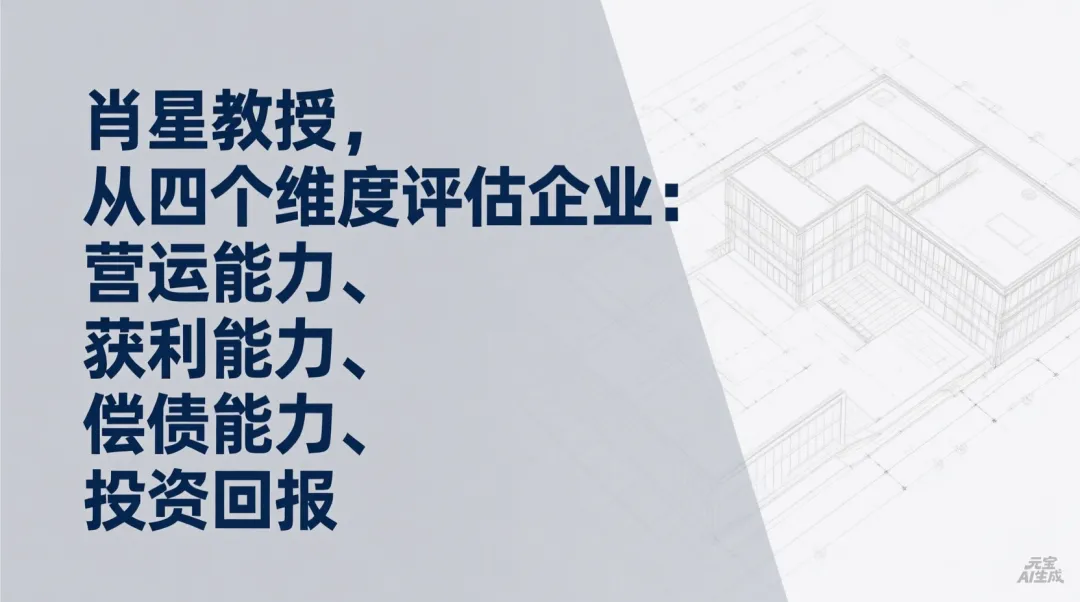

三、资产质量,是决定大楼能盖多高的“地基”

肖星在书中,花了大量篇幅讲如何识别“有毒资产”和“无效资产”。很多公司资产总额很高,但大部分是收不回来的应收账款、积压的库存或者根本没法变现的无形资产。这在我们看来,就是典型的“地基不牢”。

这就好比一个楼盘,土地成本(无形资产)占了大头,或者大量资金被积压在卖不出去的商铺(库存)里,或者到处是讨不回来的工程款(应收账款)。这样的项目,看着资产规模庞大,其实内部已经空了,稍微有点市场波动,比如银行收紧贷款(资金链断裂),整个楼就可能塌方。

或许我错了,但我当下坚持的准则是,地基打得多深,比楼盖得多高更关键,书里教我们剖析资产结构,去掉那些虚浮的部分,瞧瞧企业的有效净资产,这就好像我们做工程概算一样,要把那些虚高的材料报价、没必要的设计变更都去掉,才能算出真实的成本。

留意企业的资产负债率和资产周转率,去落实认知指南,要小心那些资产规模扩张速度比行业平均水平高很多,但是利润率一般的公司,它们很可能是在用财务杠杆冒险,这就好比盖房子,还没把地基弄好就敢去盖摩天大楼,风险确实挺高的。

拆解了财报的图纸、利润的现金流和资产的地基,我们已经弄出了一套挺扎实的分析框架,不过肖星在书的最后,还专门说了两个工程人比较容易犯的认知误区,咱们可得小心点。

四、认知误区与避坑指南

误区一:只盯着静态的数据,没注意动态的过程

书中的正确逻辑是,要进行“趋势分析”,连续看三到五年,甚至更长时间的数据。这就像我们做工程,要关注混凝土强度的“增长曲线”,如果强度突然异常增高,那肯定是加了“速凝剂”之类的违禁品。

避开的认知方法:永远不要只看单一年份的财报,要拉长时间轴,看趋势,看拐点。

误区二:迷信“大公司”、“名牌”

就像咱们工程上,有时候也会盲目相信大品牌的材料,觉得大工厂生产的肯定是好东西,结果呢?照样有大厂为了利润,偷工减料。企业也一样,大公司也可能造假,也可能陷入危机。

书中的正确逻辑是,不看牌子看里子。

再大的牌子,如果财报数据经不起推敲,也是纸老虎。

避开的认知方法:保持独立客观,用数据说话,而不是用名气说话。

就像我们选材,必须进行“进场检验”,合格了才能用。

图片由元宝AI生成

归根结底,《一本书读懂财报》这本书,传授的不是一套死板的公式,而是一种穿透表面、直抵本质的认真调查精神,对于我这个干了20年工程的人而言,最好的风险控制,一直是现场最关键,数据最关键,你永远造不好一座地基不稳固的大楼,也永远抓不住一家财务不真实的公司。

《一本书读懂财报》这本书的核心拆解,从图纸会审到验资查基,希望能帮你搭建起一套属于你自己的财务分析框架,躲开那些藏在数字里的“豆腐渣工程”。

END

好了,以上就是这次读书笔记的全部内容。最后照例叮嘱几句:

1.所有分享,纯属个人学习心得,仅供科普参考。它不能、也不应成为您做出任何投资决定的依据。

2.市场有风险,决策务必独立、审慎。

如果觉得这些“工程思维”拆解金融书的方式对您有点启发,不妨点个【在看】,或【点赞】标记一下这篇笔记。更欢迎您在评论区留下自己的观点或疑问,我们一起切磋琢磨。

#金融书籍拆解#一本书读懂财报#企业财报#读书笔记#地产工程