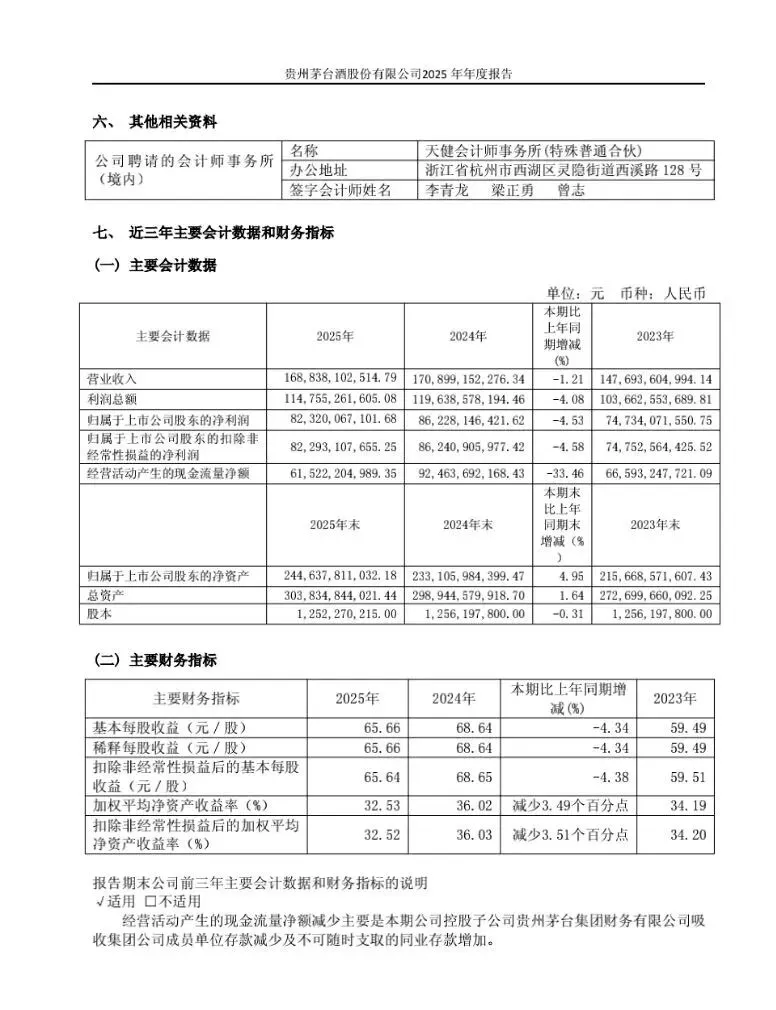

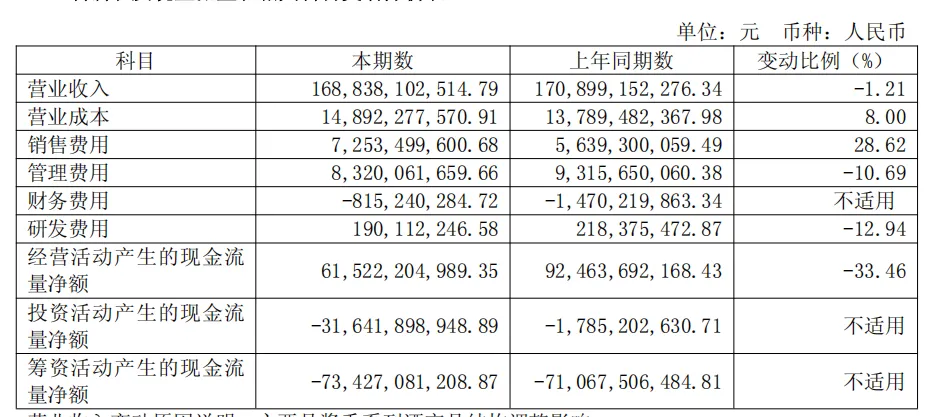

4月16日晚(昨日),贵州茅台发布2025年年报:全年营收1688.4亿元,同比下滑1.21%;净利润823亿元,同比下滑4.53%。

这是茅台上市以来首次出现年度负增长。

这份财报的象征意义甚至大于数据本身。它宣告了白酒行业“单边上涨”时代的阶段性落幕,也为我们观察超头部品牌在存量时代的策略调整提供了绝佳样本。

一、业绩失速的真相:不是“卖不动”,而是“卖不贵”

乍看之下,负增长令人担忧,但拆解数据可以发现一个关键矛盾:销量是上涨的,但营收下滑了1.21%,营业成本反而增长了8%。

这直指核心问题——平均销售单价在下跌。 这不是茅台酒本身的“崩盘”,而是产品结构的问题:

茅台酒稳住基本盘:茅台酒实现营收1465亿元,同比增长0.39%,茅台酒销量约4.68万吨,同比增加0.73%,有效稳住了经营基本盘,充分展现了发展韧性。

系列酒承压严重:茅台本轮拖后腿的主力是系列酒。茅台酱香系列酒营收222.75亿元,系列酒销量约3.84万吨,同比增加3.88%。在不再强制捆绑销售后,系列酒直面激烈的市场竞争,导致整体均价被拉低。

四季度“意外”失速:2025年四季度扣非净利润下滑30.83%,说明年底旺季并未如预期般强劲,终端动销压力在年末集中释放。

二、渠道变革的“双刃剑”:直销救场,但经销商生态重塑

茅台2025年最显著的特征是直销比例首次超越批发代理。仅下半年,批发代理贡献349亿,而直销贡献了445亿。

这显示了茅台强大的“To C”能力。在行业低谷期,茅台通过大批量对接企业客户(To B直销),稳住了基本盘。

但我们必须看到硬币的另一面:

与经销商“抢食”:直销的扩张实质上是将部分渠道利润收归厂家,经销商的角色正在从“销售主力”向“代销服务商”转变。

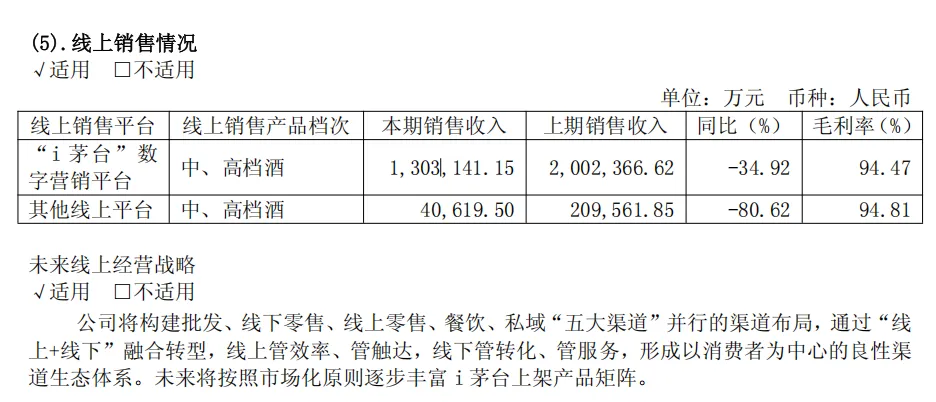

i茅台数据下滑:承载直销重任的i茅台,营收下滑34.92%。这很真实——价格倒挂、缺乏飞天茅台大单品的支撑,导致普通消费者卸载。

茅台正在进行的市场化改革,本质是品牌方直面消费者。未来,普通终端烟酒行若只做“搬运工”,生存空间将进一步压缩。必须强化服务、私域运营和场景化营销能力。

三、隐忧中的亮色:基酒储备是未来的“弹药”

尽管业绩不佳,但有两组数据值得长期看好:

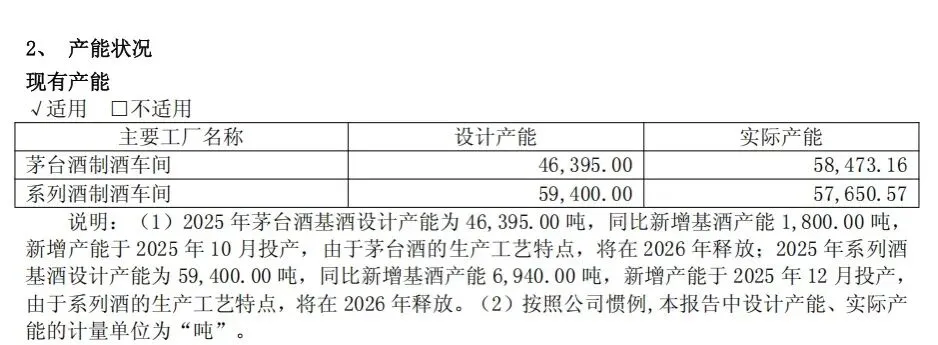

茅台酒基酒产量5.8万吨(创新高),去年5.6万吨;

系列酒基酒产量5.76万吨(创新高),去年4.8万吨。

产量创新高,意味着茅台手里握着“时间筹码”。白酒行业常说“吨位决定地位”,只要品质不降,这些基酒将在未来3-5年转化为高质量的老酒供给。

这或许是茅台敢于在2025年“挤水分”的底气所在。

四、管理层的信号:务实与谨慎

销售费用增长28.62%,72.5亿的投入,说明茅台也开始了“卷营销”,在存量市场里花钱买增长。

管理费用降低10%,管理层主动“缩衣节食”,值得点赞。

年报中首次未提具体的营收增长目标,只谈“走一步看一步”。这反映了管理层面对宏观不确定性的务实态度,不再为了增长而压货。

应收账款融资增加44.6亿,主要集中在系列酒板块,侧面印证了系列酒渠道竞争激烈,资金周转承压。

五、未来展望:2026年一季度有望回暖,但格局已变

对于2026年,我们认为不必过度悲观:

首先,茅台一季度“开门红”可期。据市场反馈,2026年春节及一季度,茅台终端销售火爆,动销顺畅,业绩大概率触底反弹。

其次,产能释放红利,2025年茅台创纪录的基酒产量,将为2026年及以后的放量提供基础。

茅台的这份财报,是“大象转身”的阵痛。它告诉整个行业:

哪怕是品牌力最强的茅台,也无法对抗“基数过大”的经济规律和消费分级的大趋势。

连茅台都负增长了,大家不必再追求不切实际的高增长。保利润、活下去、去库存是2026年的主旋律。

茅台系列酒的困境说明,中低端酱酒内卷已白热化。建议广大酒商根据自身区域优势,重新评估产品矩阵。

茅台直营化是不可逆的趋势,作为流通环节的会员单位,应思考如何从“卖货”转向“卖服务”,成为消费者离不开的“选品官”和“酒文化顾问”。

茅台用2025年的“牺牲”换来了更健康的渠道和更务实的策略,我们相信,短期的回调是为了更良性的发展。

请大家稳住心态,精耕细作。