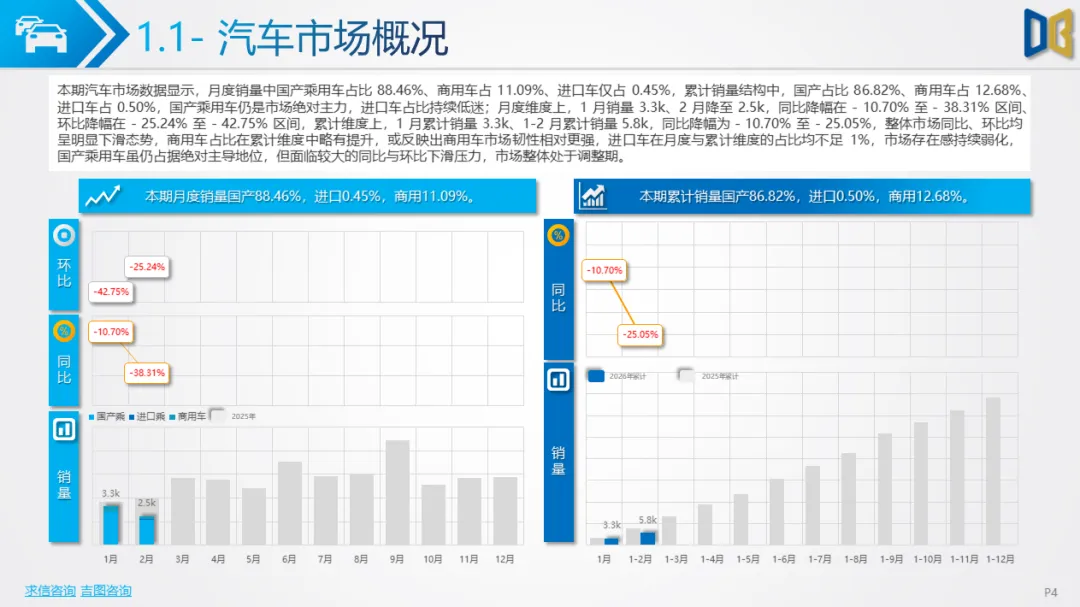

2026 年 1-2 月东营汽车市场整体深度调整、全面下滑,累计销量 5800 台,同比下降 25.05%,呈现国产主导、燃油为主、新能源承压、区域高度集中的特征。

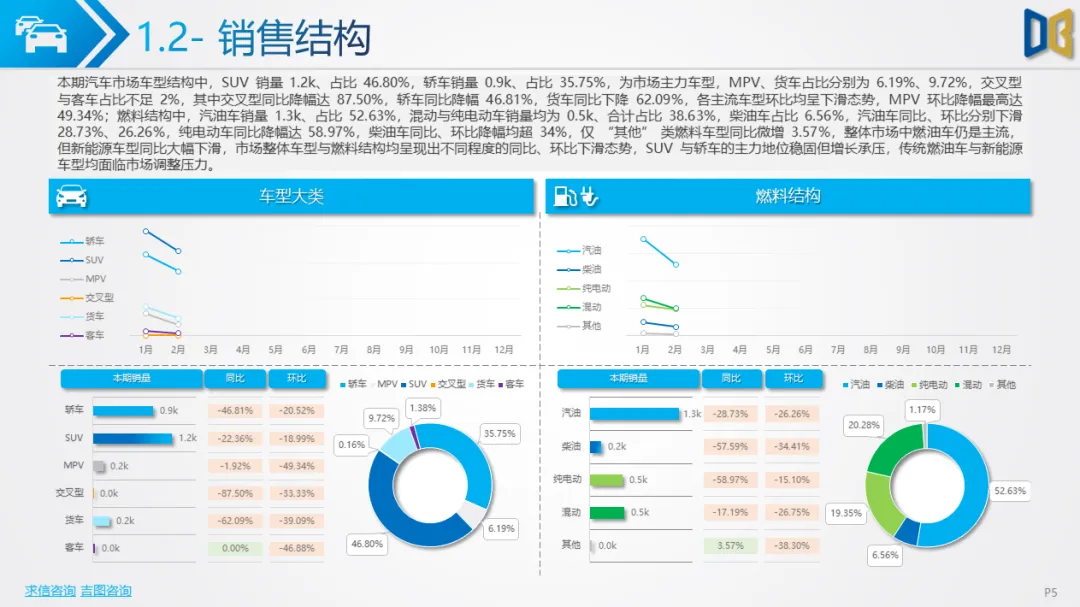

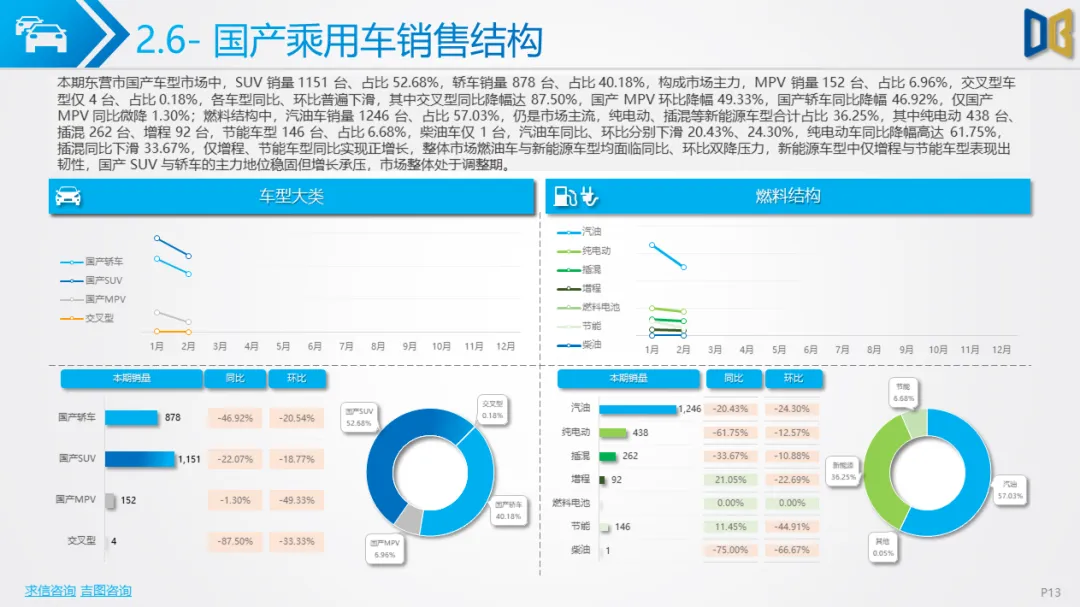

整体市场中,国产乘用车占比约 87%,为绝对主力,商用车占 12.68%,进口车不足 0.5%、几乎无存在感。车型上SUV 与轿车双主导,分别占比 46.8%、35.75%,MPV、交叉型、货车等均大幅下滑;燃料方面汽油车占比超五成,纯电动、混动同比降幅均接近或超 50%,仅增程、节能车型小幅增长。

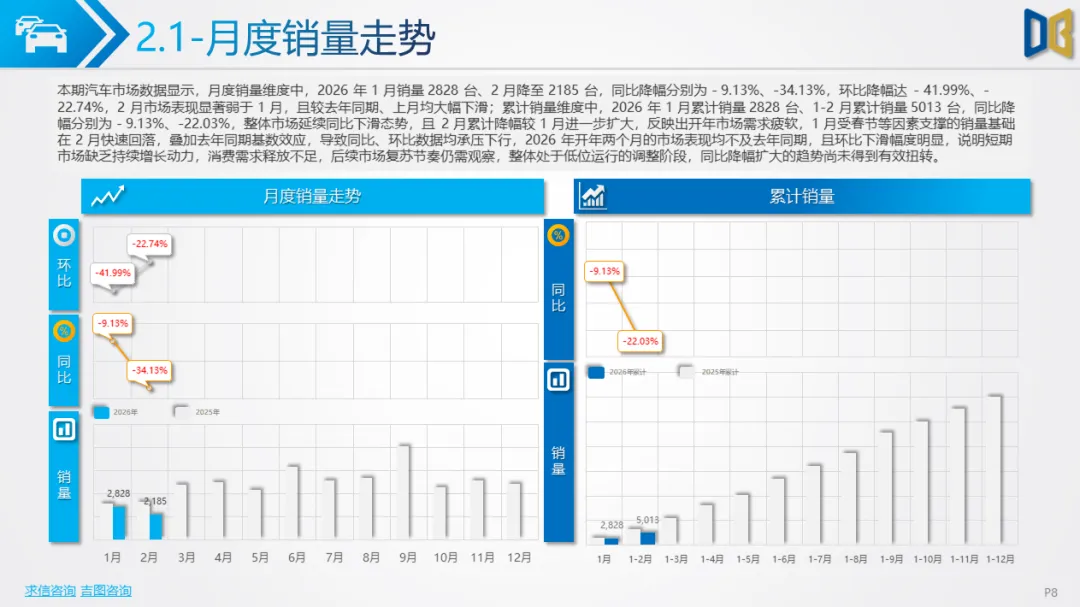

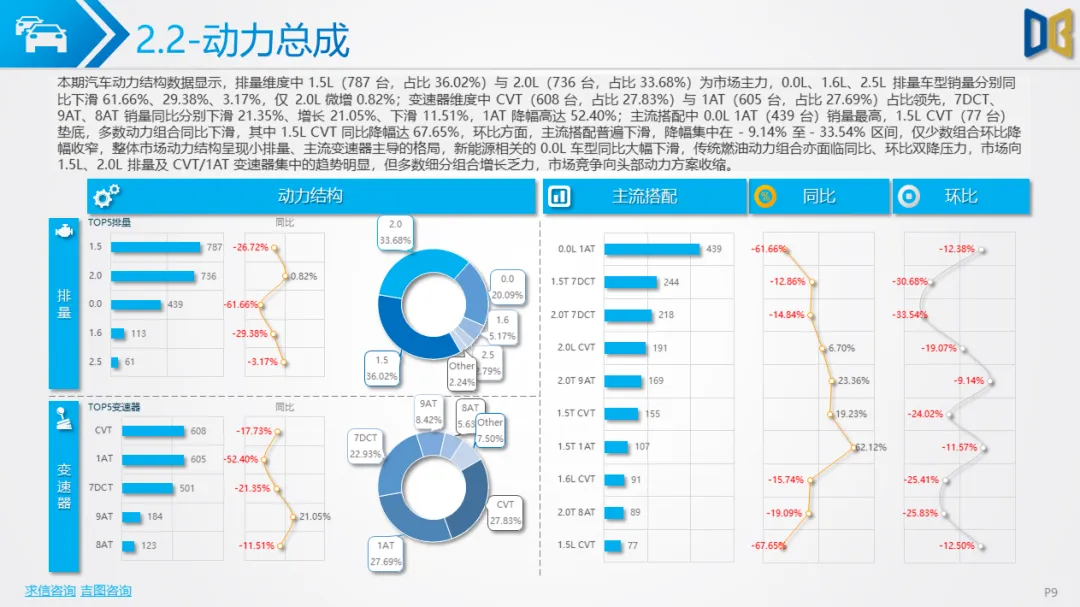

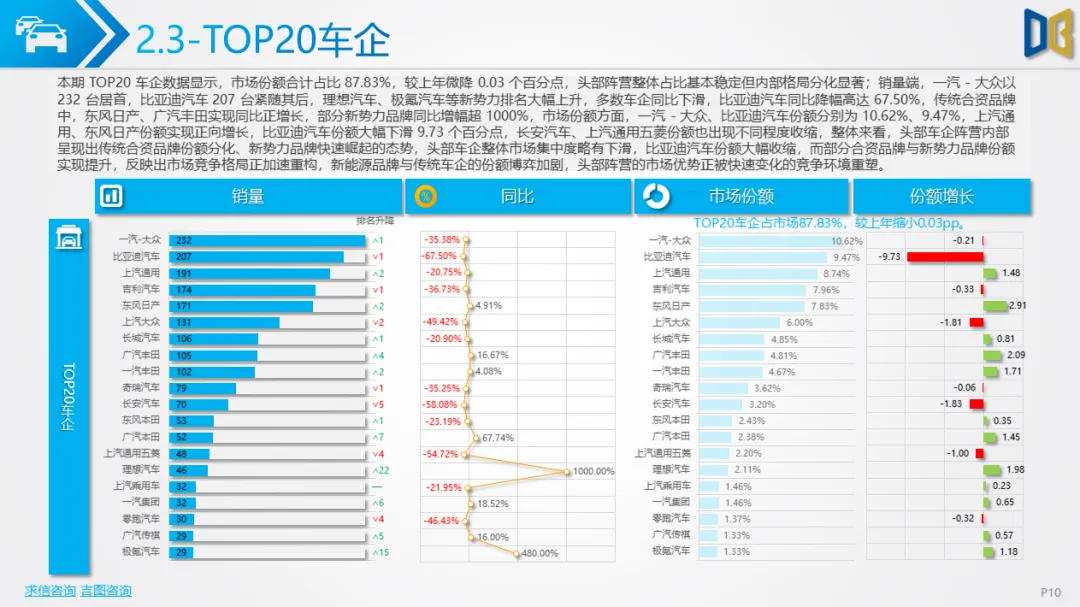

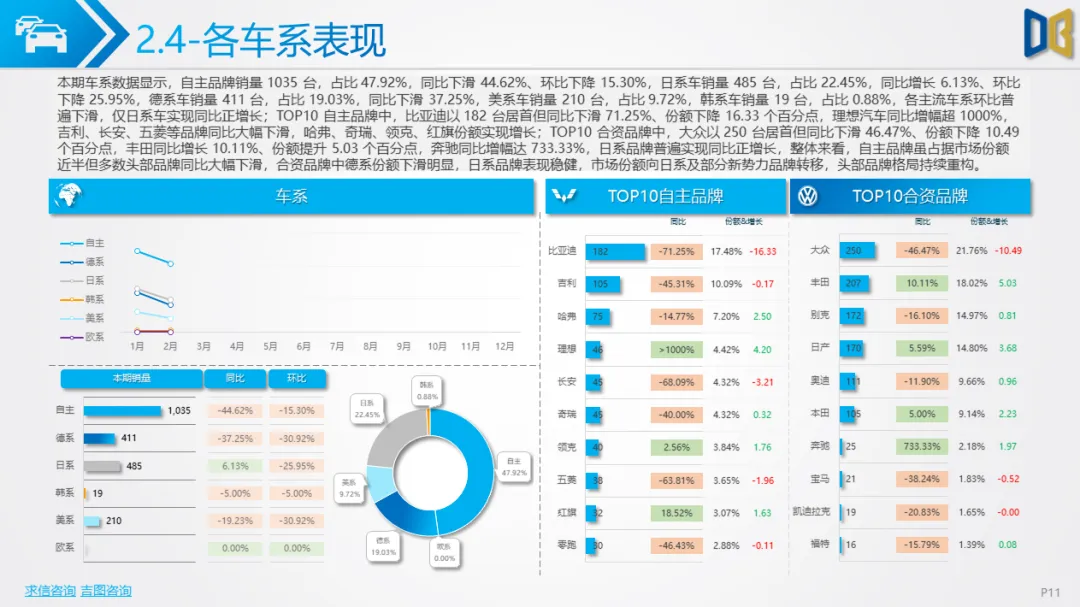

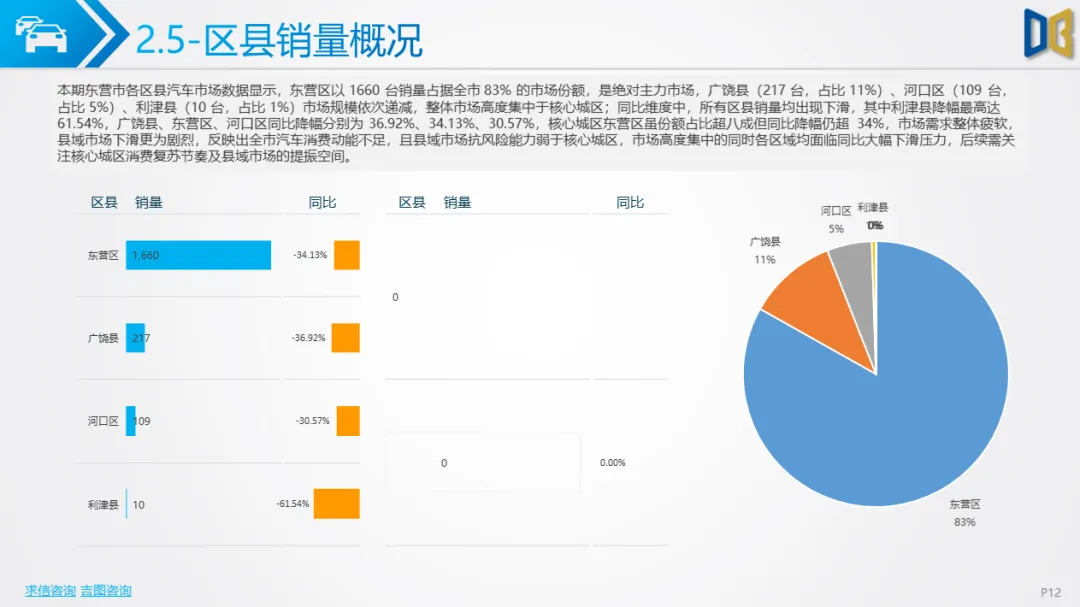

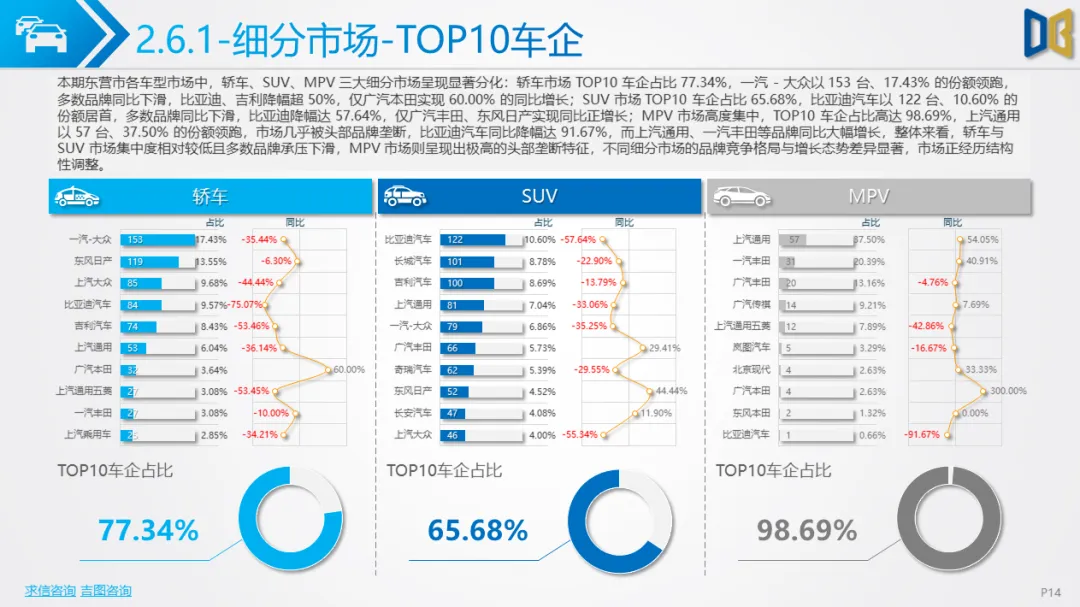

国产乘用车市场持续走弱,1-2 月累计销量 5013 台,同比下滑 22.03%,一汽 - 大众、比亚迪、上汽通用位居销量前三,比亚迪同比大跌 67.5%,理想、极氪等新势力逆势大涨。自主车系占比近半但同比下滑 44.62%,日系成为唯一同比正增长的合资派系。动力以 1.5L、2.0L 排量与 CVT、1AT 变速箱为主,消费向 A 级、B 级中高端车型集中,入门车型大幅萎缩。区域上东营区独占 83% 份额,所有区县销量均同比下滑。

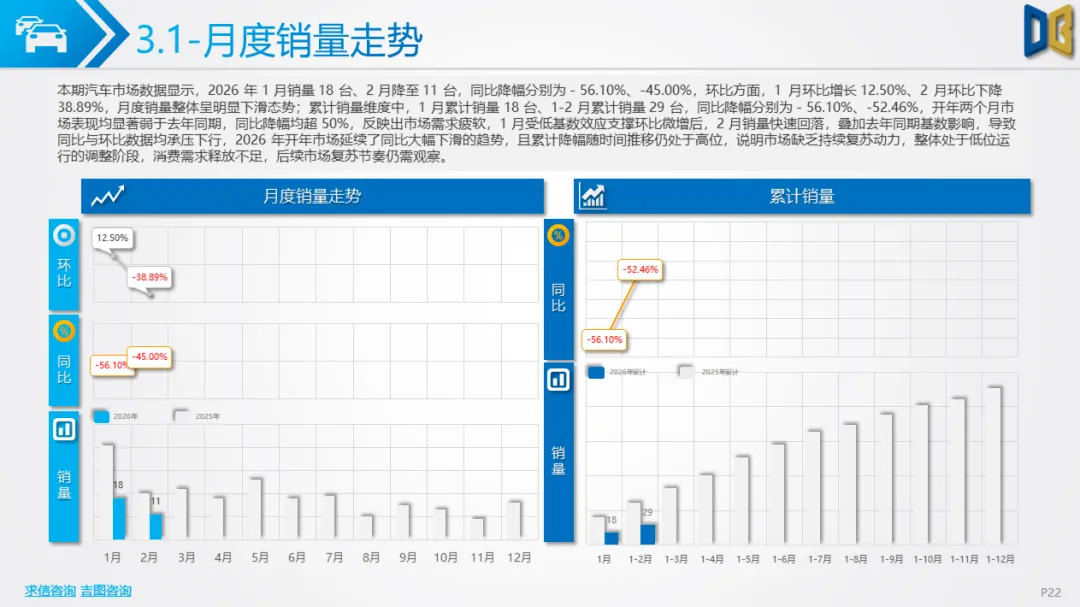

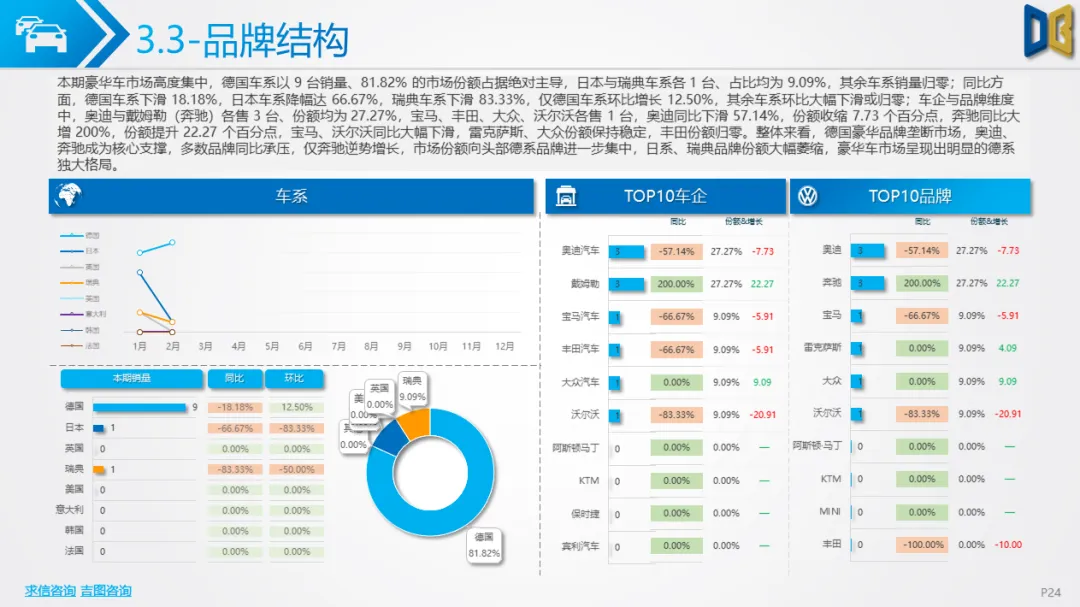

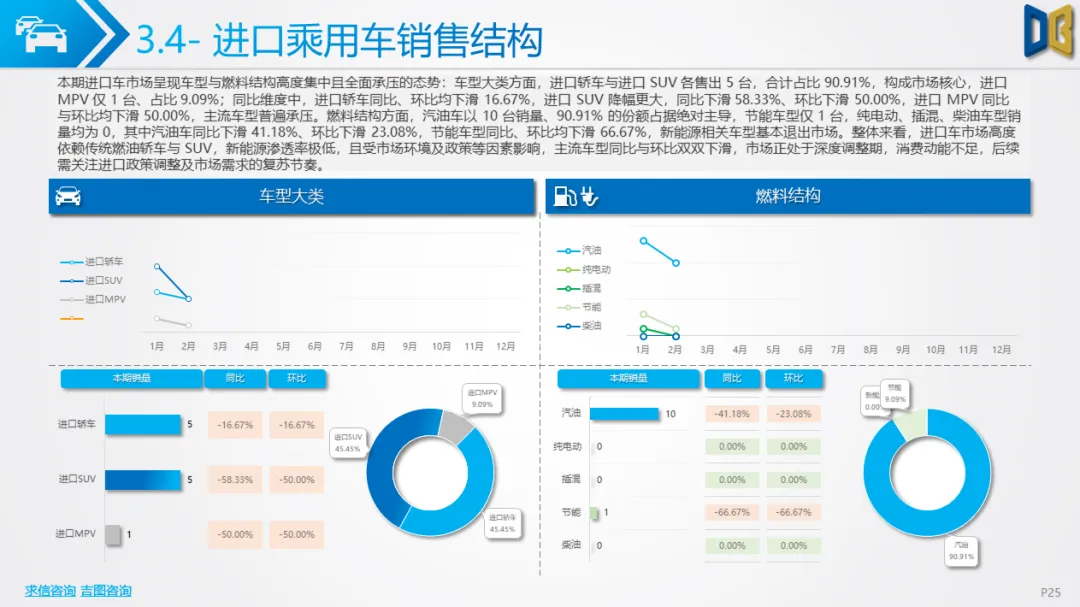

进口乘用车市场体量极小,累计仅 29 台,同比腰斩,德系豪华品牌(奔驰、奥迪)垄断,以中大排量燃油轿车、SUV 为主,新能源渗透率为 0,完全依赖传统高端燃油车型,MPV 市场近乎空白。

商用车市场同样低迷,累计销量 732 台,同比下滑 39.70%,以重卡、轻卡为主,传统柴油、汽油车型大幅下滑,纯电动翻倍增长成为唯一亮点。车企头部集中,福田、重汽领跑但普遍大跌,仅少数品牌低基数高增。区域上东营区占比 68%,仅河口区同比正增长。

整体来看,东营车市处于深度下行周期,燃油车维持基本盘,新能源阶段性承压,自主与合资品牌格局加速重构,高端化趋势明显,县域及外围市场抗风险能力较弱,后续复苏依赖消费信心与政策拉动。

附件下载请识别下方二维码查看:

点赞

分享

在看