股票深度研究报告

通威股份(600438)

硅料电池双龙头周期底部强买入

~17.5元 当前股价(4月13日) 涨停,+10% | >1500亿 目标市值 12-18个月 | 强烈买入 分析师评级 11家机构推荐 | 14.89~27.75元 52周区间 当前处低位 |

▲ 图1:通威股份光伏制造基地全景

研究日期:2026年4月13日|股票代码:SH600438|行业:光伏/新能源|评级:强烈买入 ★★★★★

一、投资摘要

核心结论:通威股份作为全球高纯晶硅和太阳能电池的双料龙头,目前处于行业周期的历史性底部区域。随着'反内卷'政策持续深化、并购整合提速推进、多晶硅期货价格于2026年4月13日强势涨停,公司盈利拐点已然清晰。我们预计公司2026年实现扭亏为盈,2027年利润大幅回升,未来12-18个月市值有望突破1500亿元,较当前拥有超过100%的上涨空间,给予强烈买入评级。

本报告数据截止至2026年4月13日,主要基于以下核心逻辑:

◆行业拐点确认:2026年4月13日,多晶硅期货主力合约触及涨停,报34770元/吨,较底部涨幅逾50%,光伏板块全线领涨,通威股份涨停

◆并购整合催化:公司于2026年2月启动收购硅料行业第六大企业丽豪清能100%股权,硅料市占率将从约30%提升至37%,强化全球垄断地位

◆政策强力护航:国家将2026年定为【光伏行业治理攻坚之年】,'反内卷'组合拳覆盖立法、行政、市场化三大层面,行业竞争秩序根本性扭转

◆财务触底反弹:2025Q3亏损已大幅收窄,2026年一季度有望实现5-12亿元盈利,宣告公司正式走出两年亏损阴霾

◆估值严重低估:当前市值约850亿元,对应2026年预测盈利PE仅约28-55倍,对应2027年PE仅14-22倍,龙头溢价严重不足

二、公司概况与发展历程

▎ 2.1 公司基本信息

通威股份有限公司(SH600438)创立于1995年,总部位于四川成都,是中国最具代表性的【绿色农牧+清洁能源】双主业驱动型上市企业。经过三十年的深耕发展,公司形成了从农牧饲料到光伏全产业链的独特战略布局,旗下拥有55724名员工,在全球光伏制造领域占据核心地位。

▎ 2.2 发展里程碑

通威股份的成长史,是一部技术迭代与行业深度整合的奋进史:

◆1995年:成都通威饲料有限公司成立,深耕水产及畜禽饲料,建立起遍布全国的营销网络

◆2004年:通威股份在上交所上市,成为中国饲料行业首批上市企业之一

◆2007年:战略进入高纯晶硅领域,依托子公司永祥股份,正式进军光伏新能源产业

◆2013-2016年:推出革命性【永祥法】多晶硅生产工艺,将每吨生产成本从20万元大幅降至6万元以内

◆2020-2022年:光伏业务爆发式增长,2022年实现营收1424亿元、净利257亿元,双创历史巅峰

◆2024-2025年:行业寒冬来袭,承受历史性亏损,但持续维持技术研发和成本控制优势

◆2026年:启动并购丽豪清能,推动多晶硅行业进入市场化整合新阶段

▲ 图2:通威股份发展里程碑时间轴

三、行业背景与政策环境

▎ 3.1 光伏行业的【至暗时刻】已过

2023年至2025年间,光伏行业经历了一轮前所未有的【内卷式】深度调整。多晶硅价格从2022年最高峰的30万元/吨以上暴跌至2025年6月的约3.35万元/吨,跌幅逾90%,全产业链陷入集体性亏损。然而,行业最艰难的时刻正是长期投资者布局的最佳窗口。

数据来源:硅业分会、上海期货交易所多晶硅期货数据(2025-2026年)

▎ 3.2 '反内卷'政策体系建设加速

国家从立法、行政、市场化三个维度构建光伏行业'反内卷'的立体政策体系,这是行业走出低谷的根本性支撑:

(1)法律层面

2025年修订《反不正当竞争法》,明确禁止低于现金成本销售,从法律层面为硅料等产品价格划定底线,确保企业不得以亏损价格倾销,为市场价格回归提供坚实法律支撑。

(2)行政层面

国家发展改革委、工业和信息化部、市场监管总局等多部委密集召开座谈会,工信部将2026年明确定为【光伏行业治理攻坚之年】。2025年10月,国家发展改革委、市场监管总局联合发布《关于治理价格无序竞争,维护良好市场价格秩序的公告》,强调治理企业无序竞争。2026年政府工作报告首次提出【算电协同】,光伏作为算力中心绿色能源供给的核心伙伴进入全新应用场景。

(3)市场化整合层面

2026年1月,国家市场监管总局约谈中国光伏行业协会及六家光伏头部企业,划出【三个不得】红线,引导企业通过合规的市场化并购而非价格协同推动产能出清。监管层通过鼓励上市公司围绕主业开展并购重组,加速推进行业集中度提升。

▲ 图3:国家'反内卷'政策体系示意图

▎ 3.3 光伏行业长期需求前景

尽管短期承压,光伏行业的长期增长逻辑从未改变。在【双碳】目标(2030年碳达峰、2060年碳中和)的强力驱动下,光伏装机需求远未见顶:

◆2025年全球光伏新增装机继续保持高速增长态势,N型TOPCon技术已完成对P型产品的全面替代

◆2026年算力爆发催生【算电协同】新需求,光伏+储能成为数据中心绿色能源的首选方案

◆BC技术、钙钛矿叠层技术等前沿技术加速迭代,有望在2027-2030年间开启新一轮技术驱动的需求增长

◆海外市场持续开拓,通威组件出货全球前五,多元化市场布局有效对冲贸易政策风险

◆电子级多晶硅市场前景广阔,作为半导体材料的核心原料,随AI芯片需求爆发迎来新成长曲线

四、核心竞争优势深度解析

▎ 4.1 全球硅料双料龙头地位

通威股份在高纯晶硅(多晶硅)和太阳能电池两大核心环节同步称雄全球,这种双平台龙头地位在全球光伏制造领域极为罕见,形成独特的竞争壁垒:

▎ 4.2 技术护城河:永祥法与N型领先

通威的核心技术壁垒体现在全流程技术迭代能力上:

◆硅耗持续压缩至1.04kg/kg.si以内,行业领先水平;蒸汽实现基本零消耗,综合生产成本位居全球最低梯队

◆N型高纯晶硅出货比例超90%,产品质量指标N型料体金属降至0.1ppbw以内,显著领先行业

◆电池TNC2.0组件产品最高功率突破645W(210R版型),产品A级率、转换效率行业领先

◆持续推进高效还原炉、尾气回收系统、智能化控制平台等技术升级,综合转化率和良品率稳步提升

◆布局电子级多晶硅,部分指标已达电子级二级以上标准,为向半导体材料领域升级奠定基础

▎ 4.3 区位优势:低电价绿电成本壁垒

电力成本是多晶硅生产的核心变量,通威的产能战略布局充分利用了中国西部的清洁能源优势:

◆四川、云南基地:全年享受充沛水电资源,丰水期电价极低,2025年三季度(丰水期)成本大幅改善

◆内蒙古包头基地:受益于当地丰富风电、光伏资源,工业绿电价格具有竞争力

◆青海西宁(拟收购丽豪清能):青海拥有全国最丰富的清洁能源资源,工业电价低廉,是降本的关键增量

◆并购完成后,通威将形成【西部—西南—华北】更完善的产能网络,进一步优化生产调度和成本控制

▲ 图4:通威股份产能布局地图

▎ 4.4 并购整合:龙头地位进一步强化

2026年2月24日,通威股份公告拟以发行股份及支付现金方式收购青海丽豪清能股份有限公司100%股权,并于3月11日正式披露预案。这是2026年多晶硅环节的首例并购案,具有深远的战略意义:

◆规模扩张:收购完成后,通威硅料年产能将从约90万吨提升至超110万吨,硅料市占率从30%提升至约37%,与第二名差距进一步拉大

◆技术协同:丽豪清能布局电子级多晶硅,补充通威在半导体材料领域的技术储备,契合向高端材料升级路径

◆成本优化:青海清洁能源成本优势显著,吃下丽豪清能意味着通威拿下一处极具竞争力的低成本生产基地

◆人才整合:丽豪清能创始人段雍曾任通威旗下永祥股份董事长,是【永祥法】技术的核心推动者,回归后可无缝衔接,大幅降低整合风险

◆行业示范:本次交易是光伏行业供给侧结构性改革的里程碑,有望引发更多并购,推动行业集中度提升和秩序重建

发行股份定价:15.2元/股,相较当前股价折价约13%,体现了通威对自身股票价值的高度自信和对长期价值的判断。

五、财务状况与业绩展望

▎ 5.1 历史财务数据回顾

通威股份的财务历程清晰地呈现出行业周期的强烈波动特征:

▎ 5.2 2025年季度数据:亏损收窄趋势清晰

分季度来看,通威股份的经营改善轨迹十分明显,印证了行业和公司共同走向拐点:

◆2025Q1:营收159亿元,归母净亏损25.9亿元,硅料价格仍处底部

◆2025Q2:营收245.7亿元,环比大幅增长54%;归母净亏23.6亿元,毛利率环比提升4.86pct

◆2025Q3:营收240.9亿元;归母净亏仅3.15亿元,同比大幅减亏62.7%、环比减亏86.7%。经营活动现金流量净额47.76亿元,大幅转正

◆关键信号:2025Q3多晶硅价格(7-9月)在'反内卷'推进下大幅上涨,N型复投料从3.47万元/吨升至5.32万元/吨,涨幅约53%

Q3经营性现金流转正是最具说服力的企业质量信号——亏损期间现金自给,说明公司实际运营竞争力远强于账面利润所呈现的景象。

▎ 5.3 2026年业绩展望:扭亏为盈,弹性巨大

基于行业回暖、硅料提价、并购整合等多重催化,各主流机构对通威2026-2027年业绩普遍持乐观预期:

注:以上为机构预测数据,仅供参考,不构成投资建议

▲ 图5:通威股份归母净利润预测走势

▎ 5.4 盈利弹性测算:硅料价格是核心变量

基于敏感性分析,多晶硅价格是影响通威业绩最关键的变量:

若2026年硅料价格中枢稳定在6万元/吨以上,通威股份全年盈利有望超出市场普遍预期。

六、估值分析与市值预测

▎ 6.1 当前估值:严重低估的龙头溢价

截至2026年4月13日收盘(涨停前),通威股份股价约17.5元,总市值约850-950亿元区间,距离历史高点(2022年7月市值逾4000亿元)跌幅超70%。

◆52周最低价:14.89元;52周最高价:27.75元,当前价格处于区间中低位

◆11家机构建议买入,平均12个月目标价22.37元,较当前有约31%上涨空间(该数据为截止3月末,4月13日涨停后重新测算空间更大)

◆高盛等国际机构目标价最高31.7元,潜在上涨空间巨大

▎ 6.2 目标市值1500亿元预测逻辑

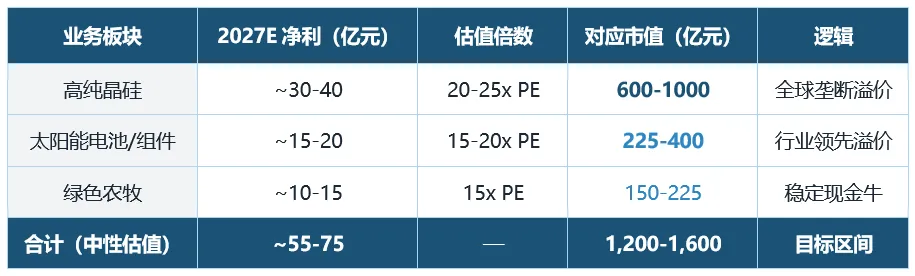

我们采用分部估值法,对通威股份各业务板块进行独立估值后加总:

核心结论:中性估值情景下,通威股份合理市值区间为1200-1600亿元,我们设定1500亿元为12-18个月目标市值,较当前约900亿元具有超过67%的上涨空间,对应股价约30-35元区间,强烈建议买入。

▎ 6.3 催化剂与时间表

推动股价向目标市值进发的关键催化剂及预计时间节点:

▲ 图6:通威股份市值修复路径预测图

七、风险提示

▎ 7.1 主要风险因素

我们充分认识到,任何投资都存在风险。以下是对通威股份投资需要重点关注的风险因素:

风险一:价格修复不及预期

多晶硅价格是核心变量,若'反内卷'政策执行不力或需求不及预期,价格修复进程可能慢于预期。但当前法律层面已明确【不低于成本销售】的禁止性规定,政策底线较为扎实。

风险二:并购整合风险

丽豪清能的规划产能庞大,部分项目存在未开工迹象,收购后如何处理闲置产能存在减值风险。但两家企业管理文化和技术路线高度相似,核心管理团队回归将显著降低整合难度。

风险三:贸易政策风险

2026年4月起光伏产品出口退税取消,可能阶段性影响组件出口竞争力。但通威的硅料业务主要面向国内市场,受影响相对有限;同时组件业务已在全球多地布局生产,可有效对冲。

风险四:技术路线迭代风险

N型技术迭代持续加速,BC电池、钙钛矿叠层技术的商业化进度存在不确定性。但通威持续加大研发投入,在新技术规模化量产方面布局积极主动。

风险五:宏观经济与需求风险

全球经济下行压力、地缘政治风险可能抑制光伏终端需求。但长期来看,能源转型是不可逆趋势,光伏需求的长期增长逻辑不受短期宏观波动影响。

八、投资建议

★ 强烈买入评级目标市值1500亿元

综合以上多维度深度分析,我们对通威股份(600438)给出强烈买入评级,核心逻辑如下:

◆行业底部共识确认:多晶硅期货2026年4月13日涨停,技术性信号强烈指向行业周期底部,板块共振上涨已在启动

◆龙头地位无可撼动:多晶硅、电池两大环节全球第一,技术成本优势将在景气回升时率先且放大地兑现为利润

◆政策顺风持续加码:2026年是【光伏治理攻坚之年】,'反内卷'组合拳为价格回归保驾护航

◆并购催化估值重估:丽豪清能并购若落地,市占率37%将触发全球硅料霸主级别的估值重定价

◆盈利拐点清晰可见:Q3经营现金流转正,2026Q1有望扭亏为盈,盈利修复趋势不可逆

◆估值安全边际充分:当前市值约900亿元,距离历史高点折价逾75%,而公司的行业地位和技术能力丝毫未减

建议投资策略:

◆核心仓位配置:将通威股份作为新能源行业的压舱石标的,核心仓位中期持有

◆分批建仓策略:鉴于当前处于行业底部回升初期,可结合市场情绪适当分批逢低布局

◆持仓周期:建议以12-18个月为参考持有周期,等待并购落地和盈利拐点双重催化的充分兑现

◆止损参考:若多晶硅价格再次跌破成本线或行业整合政策出现重大逆转,应及时重新评估投资逻辑

【免责声明】本报告基于公开资料整理分析,仅供参考,不构成任何投资建议。

证券投资有风险,入市需谨慎。

报告编制日期:2026年4月13日|数据截止日期:2026年4月13日