这是晨光股份的第2篇文章,晨光和苏泊尔都是同样的困境,市场地位稳固,但市场份额很难再增长了。

一、公司业务分为传统核心业务和新业务两大板块

1、传统核心业务

主要包括书写工具、学生文具、办公文具及其他产品的设计、研发、制造和销售。

面临出生率下降、消费升级等挑战,收入增长更多来源于产品升级和消费升级。

线上业务保持增长,晨光科技实现营业收入12.04亿元,同比增长5%。

2、新业务

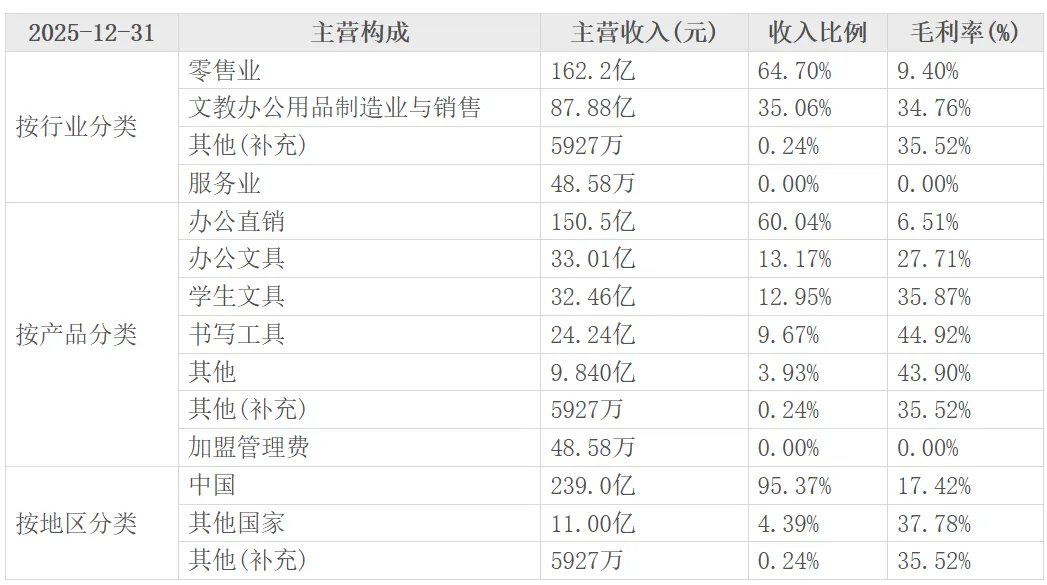

1、科力普集团 (企业通用物资数智化采购服务)

实现营业收入150.48亿元,同比增长9%,占总营收的60.04%。

净利润3.35亿元,同比增长3.99%。

业务覆盖办公一站式、MRO工业品、营销礼品和员工福利四大板块。

成功中标中国雅江集团、中国电建等重点项目,拓展中国银行、中国人寿等头部客户。

2、零售大店业务 (九木杂物社、晨光生活馆):

实现营业收入15.85亿元,同比增长7%,占总营收的6.32%。

净利润-0.79亿元,同比亏损扩大。

九木杂物社实现营业收入15.37亿元,同比增长9%,净利润-0.85亿元。

截至报告期末,全国拥有超860家九木杂物社,会员数量超千万。

二、行业发展前景分析

1、文具行业

行业概况

2025年,我国文体用品行业在外部环境更趋复杂、国内需求修复节奏放缓的背景下总体保持平稳运行,行业韧性进一步显现,但利润承压、产品同质化竞争与外需波动等结构性矛盾仍较突出。

发展趋势

从"功能满足"向"价值消费"转型,中高端文具产品需求持续提升。

品牌化、创意化、IP化、个性化和高端化趋势明显。

线上线下融合,即时零售等新模式快速发展。

优质品牌文具企业占据市场有利地位,市场份额向头部企业集中。

个性化、智能化和绿色环保成为未来发展趋势。

2、企业采购数字化行业

行业概况

根据中国物流与采购联合会发布的《2025数智采购供应链发展报告》,2024年我国企业物资采购总额为188.3万亿元,同比增长7.3%,数字化采购总额为21.7万亿元,同比增长16.2%。

发展趋势

各级政府出台的数字化转型专项政策为企业采购数字化提供了明确指引和资金支持。

大数据、AI等技术的深度应用优化了采购流程,提升了采购效率。

数字化采购渗透率提升:2024年数字化采购渗透率为11.5%,较2023年提升0.9个百分点。

从办公用品和工业品拓展到生产性物资和工程设备领域。

从单一采购服务向全场景数智化采购解决方案转变。

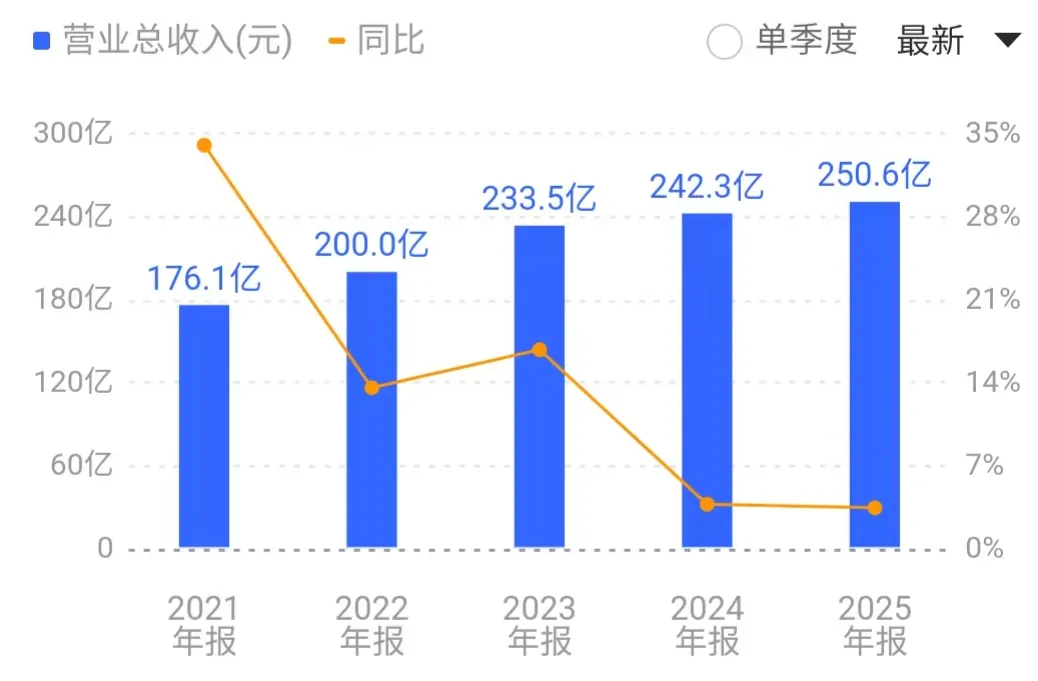

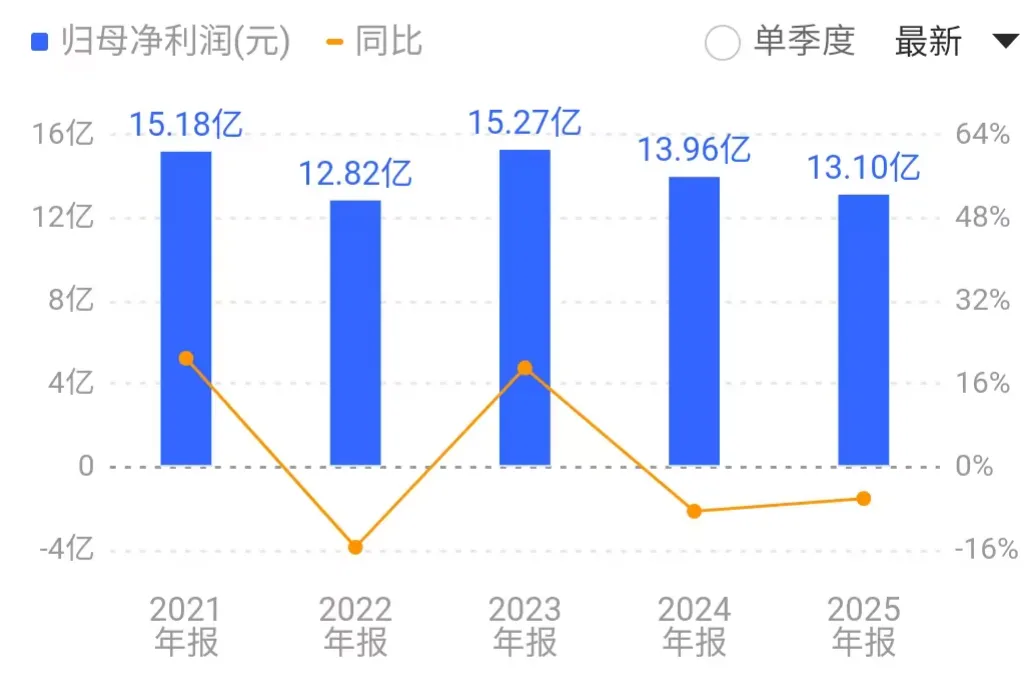

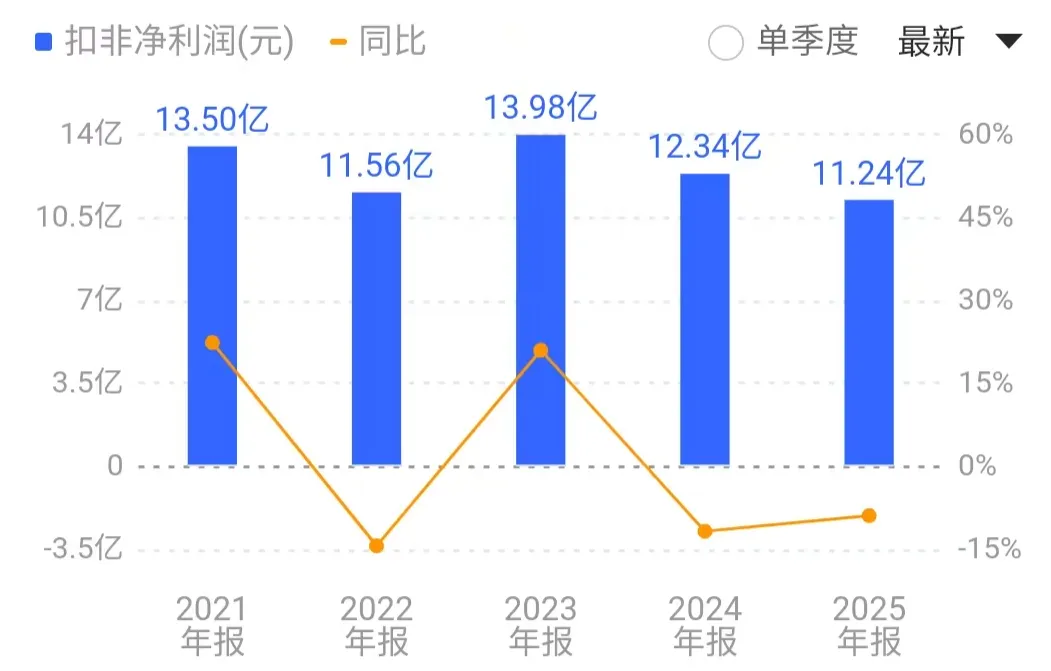

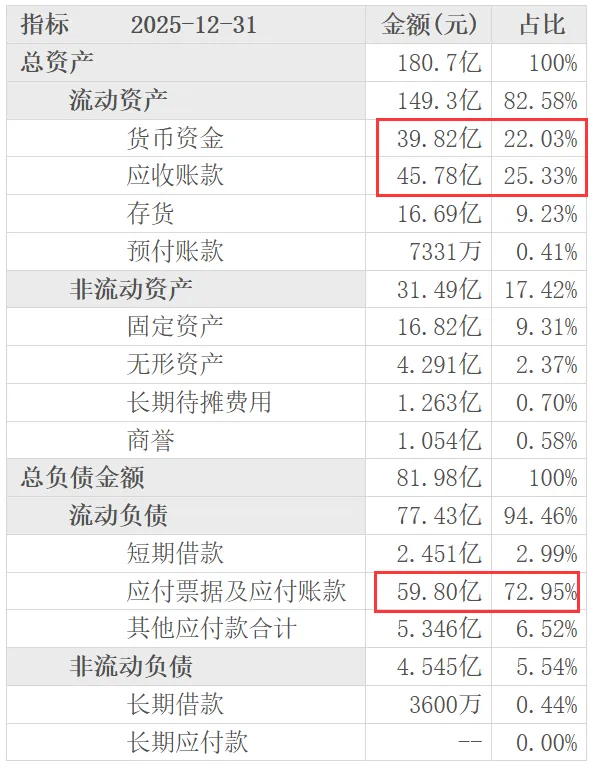

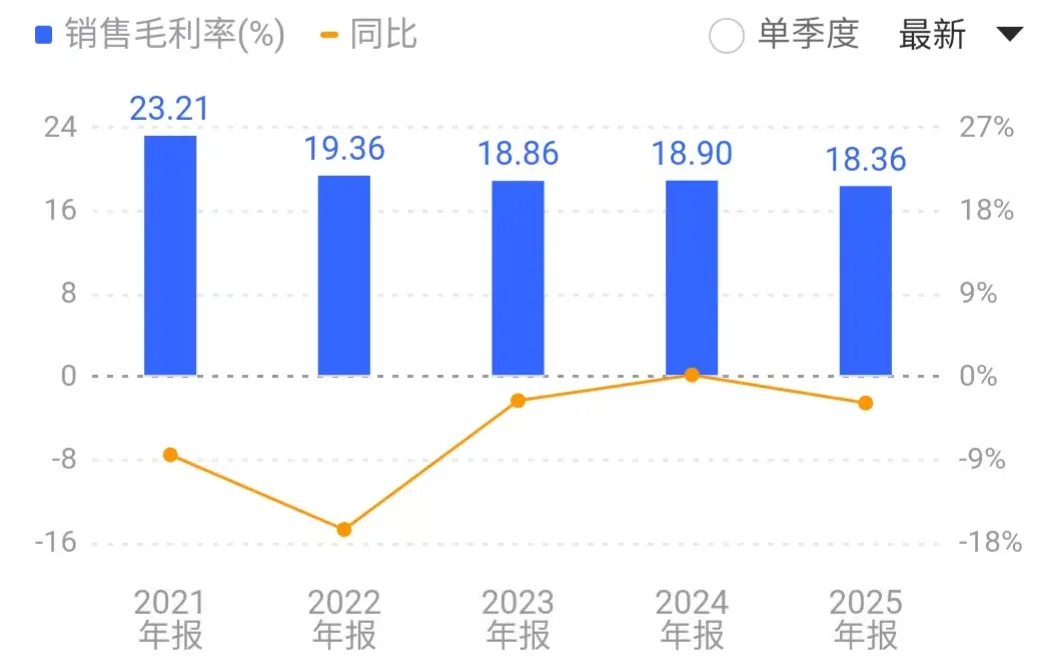

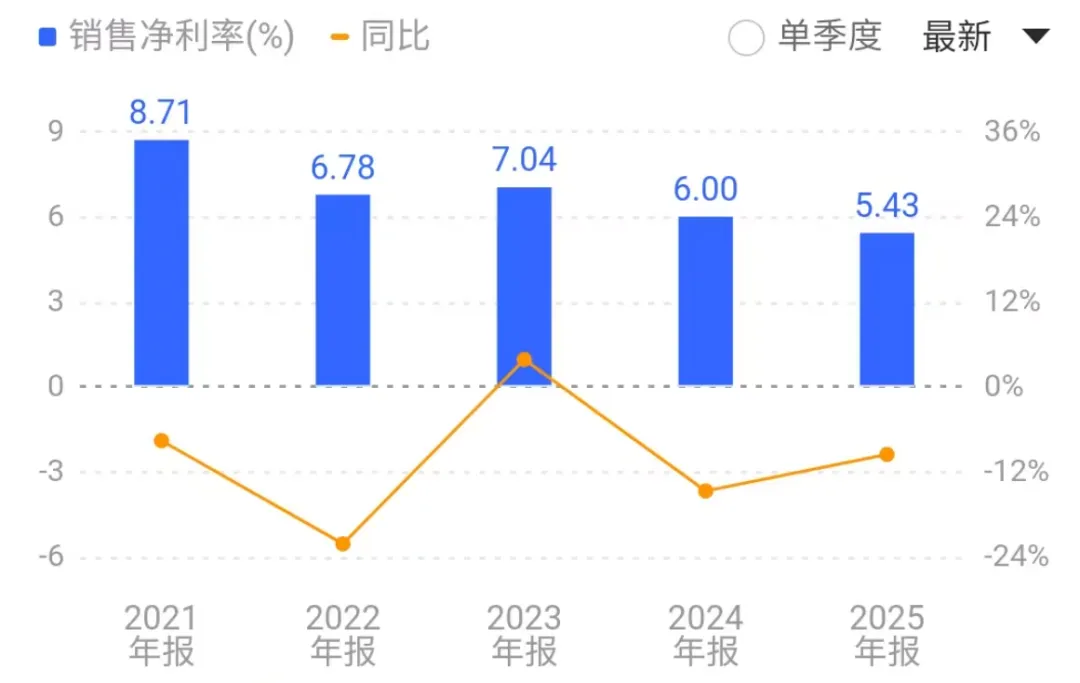

财务分析

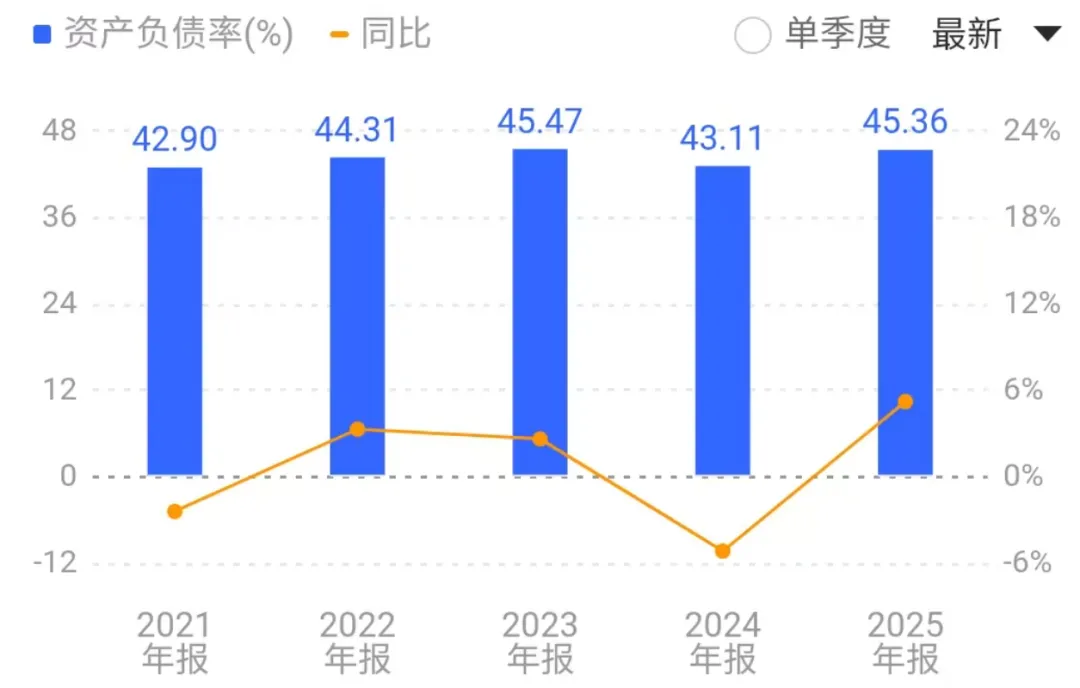

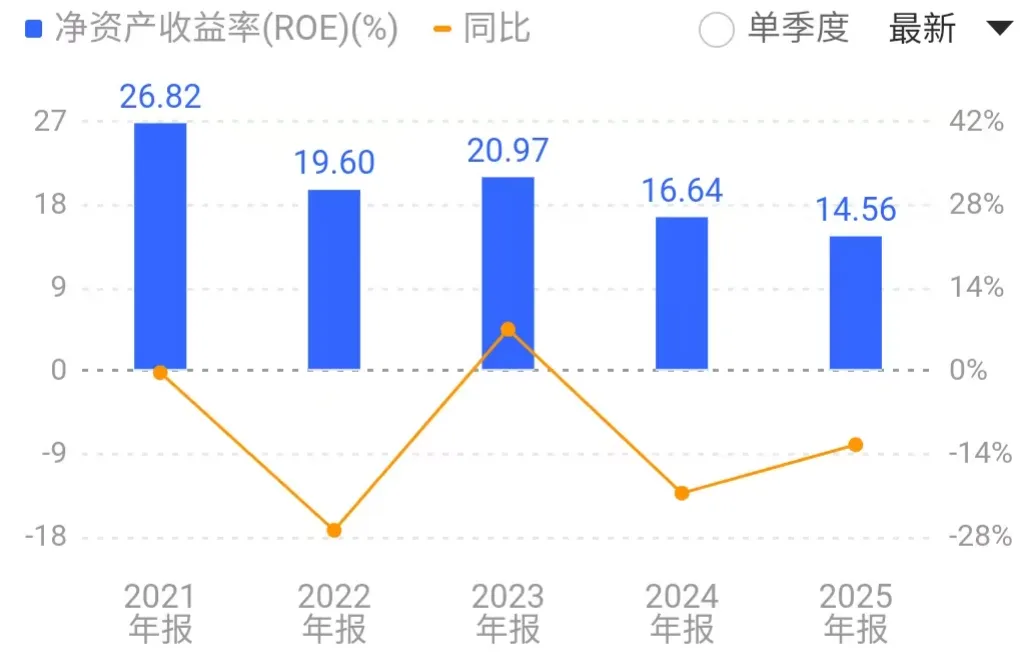

负债率一直较高,远大于30%,但主要是无息负债,所以风险不必担心。

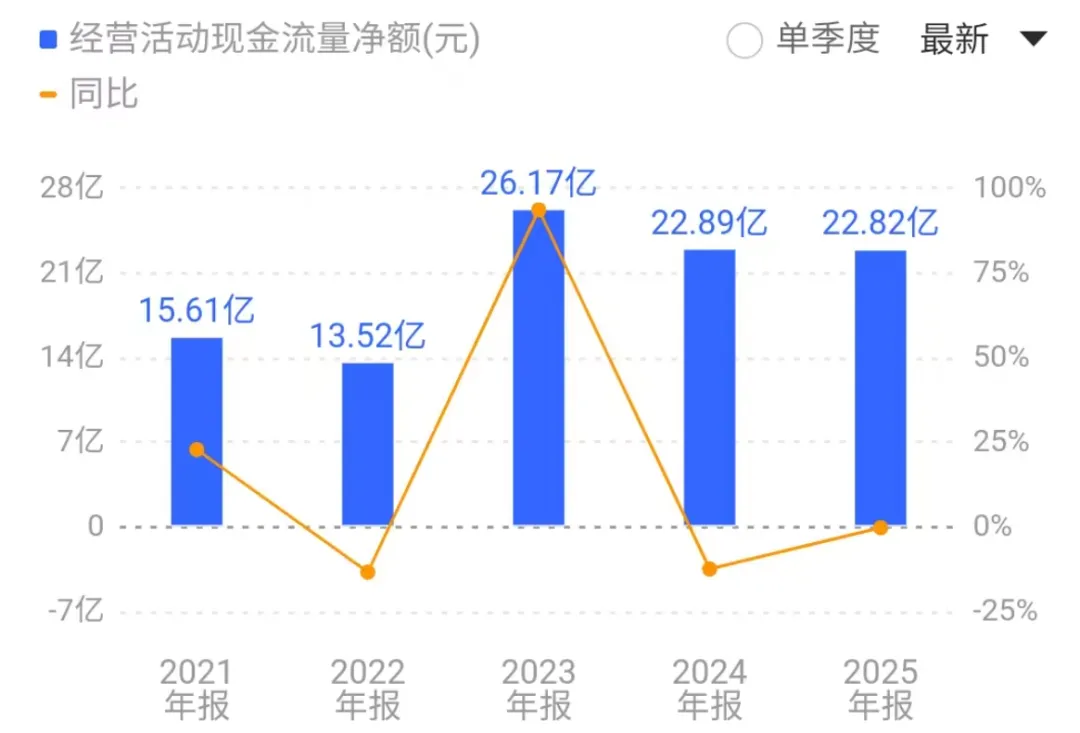

经营现金流净额数据,远超净利润,现金流质量非常高。

ROE数据,目前ROE降到了14.5%,虽然看上去还不错,但财务杠杆越来越高,ROE却越来越低。

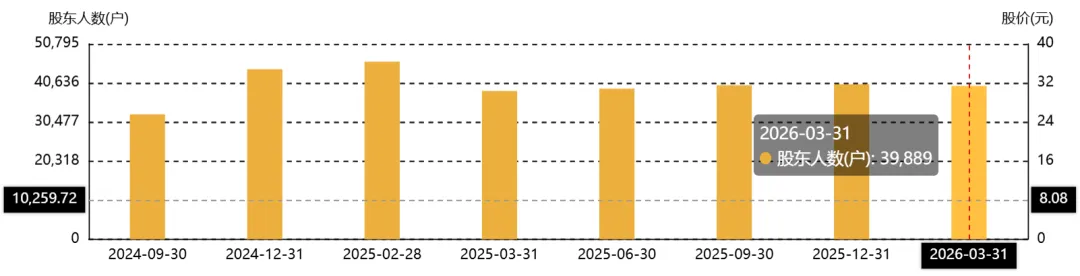

股东和机构

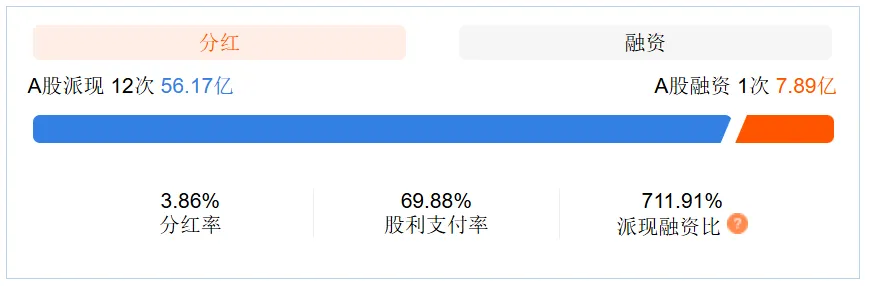

分红和融资

实控人和管理层

陈湖文、陈湖雄、陈雪玲三姐弟为公司共同实际控制人。

2025年6月4日,汤先保,辞去财务总监职务,辞职后不再担任公司任何职务。

2025年9月16日,付昌,辞去公司董事职务,随后被选举为第六届董事会职工代表董事。

陈雪玲大笔减持。

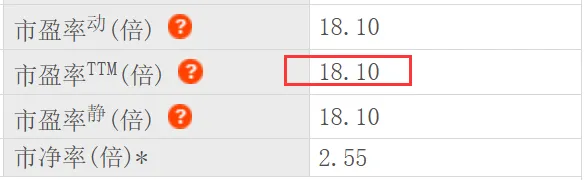

估值分析

晨光股份,作为全球规模最大的文具制造商之一,当下面临传统核心业务增长压力,但有望通过科力普分拆上市、海外市场拓展、数字化转型等战略举措,希望获得持续稳健发展。

晨光的核心业务其实就是两块:工作办公和学生文具,办公是绝对大头,文具是小头。

首先是办公,把时间拉长了看,随着科技的不断的进步,办公用品只会越来越多被电子化取代,实体类的办公用品的使用场景会逐渐变少。

其次是学生文具,新生人口的减少,意味着这个市场是逐渐萎缩的。

以上这两点困境对于晨光来说都是难以改变的。

淘汰你的可能不是可怕的对手,而是时代的洪流。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众