当前市场正处于由地缘政治冲突引发的能源结构性调整阶段。中东战争导致原油价格剧烈波动,进而强化了煤炭的替代能源地位,并显著拉动煤化工产业链。国内市场表现为:价格端,疆内煤价已进入上涨通道,港口煤价企稳回升,煤化工产品价格受成本与油价双重驱动;运输端,铁路运力趋于紧张,政策窗口期效应明显;展望未来,全年煤炭价格预计将偏暖运行,但涨幅受国家调控与中长协机制约束。煤化工项目迎来发展机遇,疆煤东运的物流格局将因关键通道的扩能而在未来得到优化。

一、宏观驱动:能源结构性转向已现

(一)原油替代效应强化

中东冲突推动国际油价(如布伦特原油)短期内突破90-100美元/桶。历史经验表明,在全球油气供应危机期间,煤炭与电力作为最直接、可靠的替代能源,其需求将得到提振。

(二)煤化工迎来发展机遇

油价上涨直接提升了煤制烯烃、甲醇等煤化工产品的经济性,刺激煤化工企业提高开工率,从而大幅增加对原料煤的需求。随着新建煤化工项目陆续投产,未来对原煤的需求将持续增长。

(三)进口煤优势减弱,支撑内贸煤价

成本抬升:关键航道(如霍尔木兹海峡)的风险推高了国际海运成本,直接增加了进口煤炭的到岸成本。

价格倒挂:国际煤价受能源替代和成本推动快速上涨,目前澳洲5500大卡煤到岸价已高于国内同品质煤价。叠加印尼等出口国计划减产,进口煤的价格优势消失甚至出现倒挂,这将抑制进口,转而增加对内贸煤的采购需求,为国内煤价构筑坚实底部。

二、当前期货、现货市场表现

本轮大宗商品价格上涨,前期起始于有色金属价格上扬,随后逐步蔓延至贵金属(如金银)领域。大宗商品本就处于底部区域,资源类后续将逐步进入上升期,本次受中东影响,出现了大宗商品上涨的拓展至原油化工类。快速的价格外溢现象与价格上涨的提前而已。

(一)期货市场

可观测到其预期价格上行较明显,近月合约上涨大、波动幅度大、远月则表现震荡上涨,总体是远期看涨观点较为一致。呈现为形态上处于震荡、重心上移、情绪上为犹豫、怀疑性的上涨。

(二)现货市场

1.煤化工产品优先受益上涨,近期现货价格虽然反复上下横跳,但是价格趋势是上行的。以甲醇、乙醇、丙烯、乙烯、焦油等产品为主。

2.煤炭类价格有所上涨,坑口小幅上涨,终端涨价较明显。按去年的市场调研与预测,今年上半年为煤炭的二次筑底走势,2-5月份为淡季,价格为下行走势,因中东战争影响,出现情绪性驱动上涨,托住煤价格下行走势,反而出现小幅上涨。

三、新疆煤炭市场表现:价格与运输数据分析

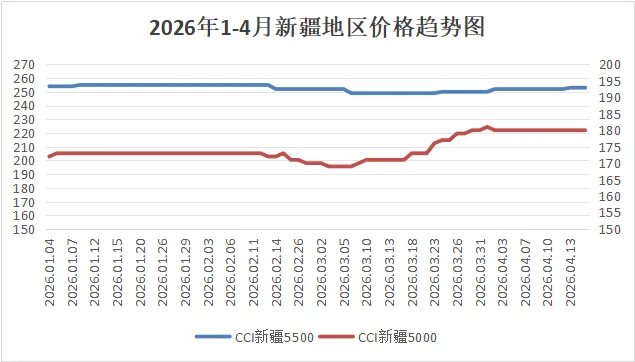

(一)煤炭价格走势:进入上涨通道

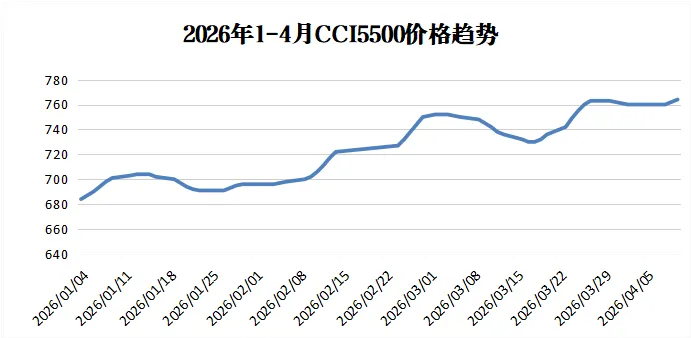

港口市场:CCI5500与CCI5000价格在1-3月呈现“先筑底企稳,后持续回升”。3月市场出现分化,下半月受产地坑口价格快速上涨、到港成本高企以及进口煤持续倒挂导致需求回流的影响,港口报价挺价情绪升温,价格持续上升。

现货市场特征:煤炭作为最前端基础原料,其价格上涨较下游煤化工产品具有滞后性。当前坑口煤价小幅上涨,终端涨价更为明显。

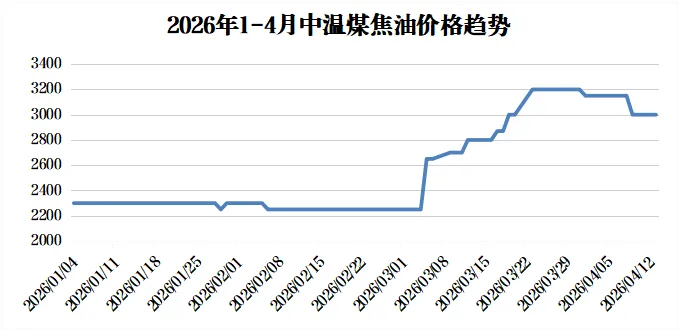

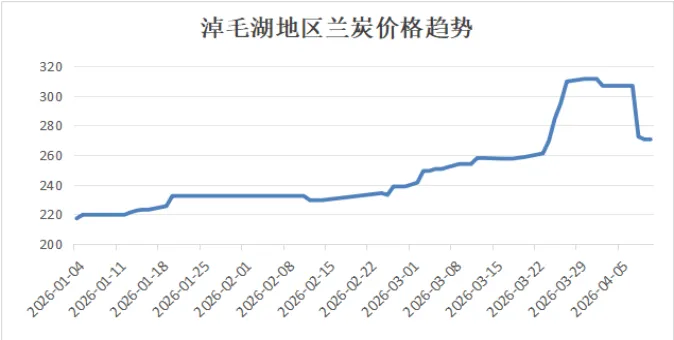

(二)煤化工产品价格:受成本与油价双重驱动

兰炭:1-2月价格波动不大;3月价格加速上涨,主要受煤炭原料成本持续上涨的推动。

(三)运输情况:政策刺激显著,运力趋于紧张

疆煤外运量:2026年1-3月,新疆铁路疆煤外运量达2408.75万吨,同比增长11.68%。增长主要得益于铁路运价下浮优惠政策窗口期的前移(今年自2月起实施,去年为3月),有效刺激了2月份的运量。

运力研判:受终端价格上涨、铁路下浮政策以及汽运成本增加影响,部分货物流向已从公路转向铁路,导致铁路运力自3-4月起出现紧张。预计该紧张态势在二、三季度将常态化,并可能引发铁路政策的快速调整(下浮加收或取消)。

四、未来市场预测与关键因素

(一)煤炭价格预测:偏暖运行,涨幅可控

趋势判断:预计5月份后煤炭终端价格还将上涨,全年煤价总体偏暖,煤炭正走出底部区间。这不仅是情绪驱动,更是能源替代和需求增长的基本面反映。

上涨幅度:初步预计全年涨幅会控制在20%以内。主要制约因素包括:①煤炭中长期合同的锚定作用明显;②国家对煤炭的调控手段成熟,社会库存(保供仓库)可控性强;③政府对价格监测频率高,政策出台效率高。

区域利好:疆内化工企业将快速受益于市场上涨,同时会刺激和加快煤化工项目建设,提升煤炭就地转化率,这对煤化工项目集中区域的煤矿有利。

(二)需求侧驱动:电力与化工双轮驱动

整体工业用电量的增长是决定煤炭能否大涨的关键。目前趋势是,部分能源需求从原油驱动向电力驱动分流。电力支撑依赖于火电与新能源,两者使用率将同步提升,带动发电耗煤量增加。

煤化工产业的持续发展将形成稳定的原料煤需求。

(三)物流格局演变:关键通道扩能将改变游戏规则

近期制约:铁路运输价格下浮政策是前期支撑坑口煤价的因素之一。若终端价格持续上涨,该政策可能收紧或取消,从而在一定程度上压制坑口价格的持续性上涨。

远期利好:2027年下半年,随着临哈铁路扩能改造全线完成以及G331国道(双向2车道扩为4车道)的扩建,新疆煤炭东运的物流瓶颈将得到极大缓解。明水站(甘肃酒泉肃北县)及临近区域的战略地位将突显,已成为广汇物流等企业提前布局物流园及仓储设施的重点区域,未来疆煤东运量提升,该区域仓储物流将受益最大。