特变电工2025年年度报告出炉。受益于输变电产业高景气,公司全年实现归母净利润59.5亿元,同比大增43.7%;扣非净利润45.5亿元,同比+15.6%。Q4单季受电站相关减值6.1亿元拖累,净利润仅4.7亿元,略低于市场预期,但这并不改变公司中长期的核心投资逻辑。

一、2025年业绩总览:净利润大增43.7%

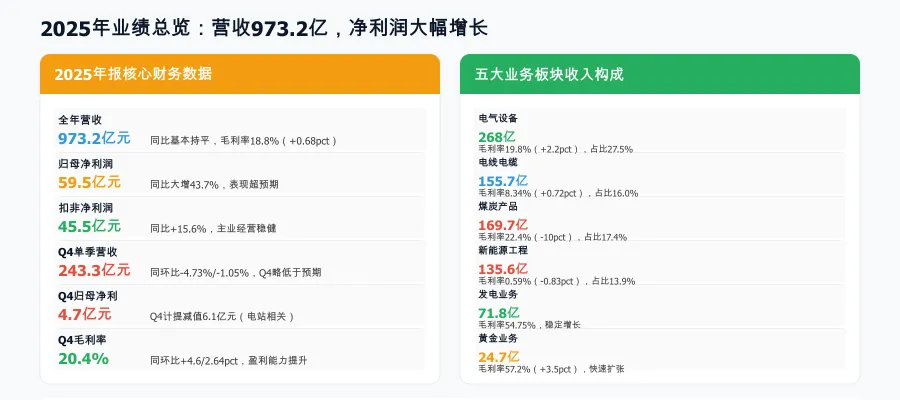

核心财务:公司2025年实现营收973.2亿元,同比基本持平;毛利率18.8%,同比+0.68pct。归母净利润59.5亿元,同比+43.7%;扣非净利润45.5亿元,同比+15.6%。

Q4表现:Q4单季营收243.3亿元,同环比分别-4.73%/-1.05%;毛利率20.4%,同环比+4.6/2.64pct,盈利能力环比明显提升。但Q4计提资产减值6.1亿元(主要是电站相关减值),信用减值1.86亿元,导致Q4归母净利润仅4.7亿元,拖累全年业绩表现。

五大业务板块:电气设备收入268亿(+19.7%,毛利率19.8%)、电线电缆155.7亿(-0.78%,毛利率8.34%)、煤炭169.7亿(-11.9%,毛利率22.4%)、新能源产品及工程135.6亿(-26.9%,毛利率0.59%)、发电业务71.8亿(+28.2%,毛利率54.75%)、黄金业务24.7亿(+107%,毛利率57.2%)

二、输变电产业:电气设备+19.7%,龙头地位稳固

电气设备:2025年电气设备收入268亿元,同比+19.7%;毛利率19.8%,同比+2.2pct,主要系市场结构调整和成本管控加强。设备出口收入预计70-80亿元,约占电气设备收入28%,国际化持续加速。

产能领先:公司变压器、电抗器产量超5亿kVA,位居行业前三。覆盖变压器、电抗器、电容器、换流阀、套管、开关、二次设备、电线电缆等全产业链,一批核心技术达到国际领先水平。

电线电缆:2025年电线电缆收入155.7亿元,毛利率8.34%(+0.72pct)。12月完成赛杰爱迪(江苏高压电气)和扬州曙光电缆两笔收购,补全GIL、核电、轨道交通用等高端电缆产品链,预计2026年收入、利润贡献将明显加大。

三、海外订单爆发:签约20亿美元,同比+68%

海外收入:2025年海外收入126.6亿元,约占整体收入13%;海外毛利率15.6%(-2.5pct)。

订单爆发:输变电国内签约562亿元,同比+14.5%;国际产品签约20亿美元,同比+68%,增速极为强劲;国际成套正在执行未确认收入及待履行合同金额超50亿美元,订单存量充足,保障未来收入持续性。

发电+黄金亮眼:发电业务收入71.8亿元,同比+28.2%,毛利率54.75%,受益于装机规模扩大、发电量增加。黄金业务收入24.7亿元,同比+107%,毛利率57.2%(+3.5pct),金价上涨叠加销量增加双击。

煤炭/新能源拖累:煤炭受疆煤过剩影响,收入169.7亿元(-11.9%),毛利率22.4%(-10pct)。新能源产品及工程收入135.6亿元(-26.9%),毛利率仅0.59%(-0.83pct),Q4电站转让等收入下滑。

四、财务健康+投资逻辑:中期100亿+利润体量

财务健康:公司资产持续扩张。存货214亿元(+32%),资产负债率55.6%(-1pct),经营活动现金净额93.3亿元,在建工程181亿元(+29%)。在建工程主要投向氧化铝、煤制气项目、水电站等,持续开辟新赛道。

投资逻辑:公司在能源领域资本投入巨大,长期优势稀缺且难以复制。主业方面,输变电装备长周期景气叠加龙头地位稳固、海外出口加速;发电业务利润稳定;新能源和煤炭业务底部夯实,进一步下行风险有限;黄金、铝电子新材料等新业务持续贡献利润。

核心结论:特变电工2025年归母净利润59.5亿(+43.7%),Q4受减值拖累低于预期不改中长期逻辑。输变电龙头+海外订单爆发(+68%)是最强看点,发电业务(+28.2%)和黄金业务(+107%)贡献增量,煤炭/新能源底部夯实。在建工程181亿持续加大,氧化铝/煤制气/水电站新赛道培育中。中期维度,公司有望成为100亿+利润体量的稀缺标的

以上为A股特变电工——2025年报核心解读,内容整理不易,感谢耐心看完。后续持续跟踪特变电工输变电订单数据、海外业务进展、新能源板块边际变化,感兴趣可以持续关注。