摘要:

1.毛利净利:2025年山航毛利润-0.66亿元(同比增加3.03亿元),毛利率-0.33%,比春秋低10.3pct;归母净利润-22.92亿元(同比减少0.28亿元),净利率-11.3%,比春秋低22pct。整体看山航远未恢复至2019年水平(毛利率9.43%、净利率1.9%)。

2.亏损主要因营业成本高:山航客公里收益与2019年持平(0.48元),但客公里成本较2019年高出0.04元,而春秋已回归2019年水平。

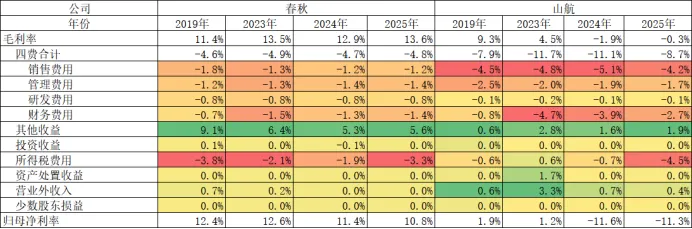

3.四费占比明显改善:2025年四费占比降至8.7%,已接近2019年的7.9%,仍比春秋高4pct。其中销售费用同比下降15%,主要因代理手续费减少0.91亿元及营销人员减少71人;财务费用下降30%,主要依赖汇兑收益1.09亿元,但利息净支出6.48亿元未见改善。

4.大额计提递延所得税资产减值,风险基本出清:山航将2026-2029年已确认的可抵扣亏损全额计提减值,并补充确认2030年5.90亿元,导致所得税费用增加约10亿元。春秋没有该问题。

正文:

山航2025年亏损金额高达22.9亿元,较2024年还增亏了0.3亿,其中所得税部分相比2024年多扣减了近8亿元。仅从此看,山航2025年减亏8亿,经营状况出现了大幅改善,但实际情况到底如何。本文通过拆解山航利润表,并与春秋航空对比分析,了解两家航司的业绩近况。

一、山航毛利净利分析

(一)毛利率仍在亏损,低于19年10pct,相比春秋低14pct

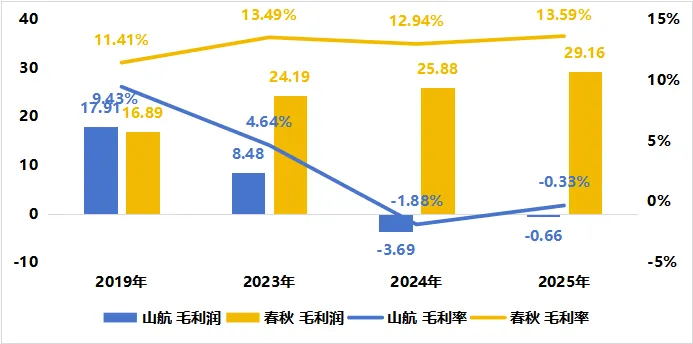

山航2025年毛利润-0.66亿元,同比增加3.03亿元;毛利率-0.33%,同比增长1.55pct,但仍未恢复到2019年9.43%水平。2025年相比春秋低14pct,山航需通过改善经营情况,实现毛利率转正,才可能真正改善业绩情况。

图1-1:2025年山航与春秋毛利率对比

(二)国际市场毛利率-36.4%,低于春秋52pct

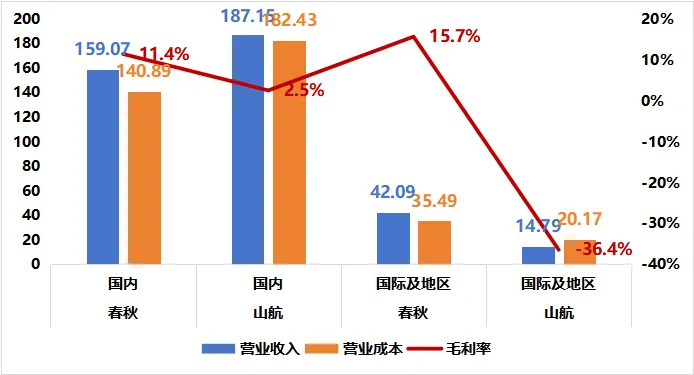

山航国内毛利率为2.5%,低于春秋近9pct,而国际及地区毛利率为-36.4%,低于春秋52pct。国际业务毛利亏损严重,可能是山航近些年盈利能力迟迟无法提升的重要原因。

图1-2:2025年山航与春秋国内国际市场毛利率对比

(三)山航净利率-11.3%,较19年低13pct,较春秋低22pct

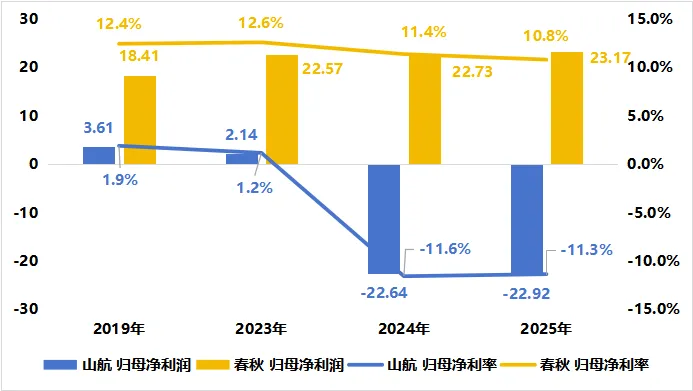

山航2025年归母净利润-22.92亿元,同比减少0.28亿元;归母净利率-11.3%,同比增长0.30pct,但仍未恢复到2019年1.9%水平。

图1-3:2025年山航与春秋净利率对比

二、山航利润影响因素分析

通过对山航利润表的利率进行分析可以发现毛利率及四费占比有明显改善,而所得税费用却明显恶化,下面通过对这三个因素拆解,分析这三个因素的实际情况。

影响因素1:山航毛利率仍未负值,未恢复到2019年水平,且相比春秋低了10.3pct。通过上面对毛利润拆解为客公里收益及客公里成本,得出山航2025年仍受困于客公里成本较高,导致毛利率仅为-0.3%,仍未恢复到2019年9.3%水平。

影响因素2:山航四费占比下降,改善明显;2025年四费占比为8.7%,已经接近2019年7.9%水平,改善明显。但仍相对春秋高3.9pct,主要原因在于春秋销售费用及财务费用控制较好。

影响因素3:山航大额计提所得税资产减值。2025年山航把2026-2029年确认的可抵扣亏损递延所得税资产全额计提减值,未来山航轻装上阵,若产生盈利,还可以补充确认递延所得税费用,增加净利润。而春秋2025年盈利,正常计提所得税费用。

表2-1:山航春秋利润结构分析对比

(一)毛利率分析:山航客公里成本仍较2019年高0.03元

山航客公里收益与2019年持平,但客公里成本却相比2019年高0.03元,收入无提升,成本无法回归正常水平,是山航亏损的主要原因。山航客公里收入基本与2019年一致,春秋客公里成本比2019年低0.1元。但春秋的客公里成本已经回归到2019年水平,而山航仍相比2019年高了0.03元。

图2-1:山航与春秋客公里收益成本对比

(二)四费占比分析:销售费用及财务费用改善明显

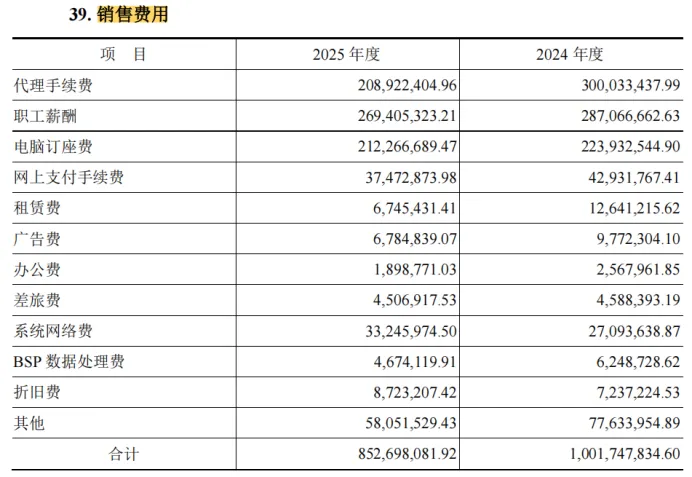

1.销售费用:同比下降15%,主要因代理手续费下降0.91亿元。

2025年山航销售费用为8.52亿元,同比下降15%,其中主要原因是代理手续费为2.1亿元,下降了0.9亿元。

图2-2:2025年山航销售费用

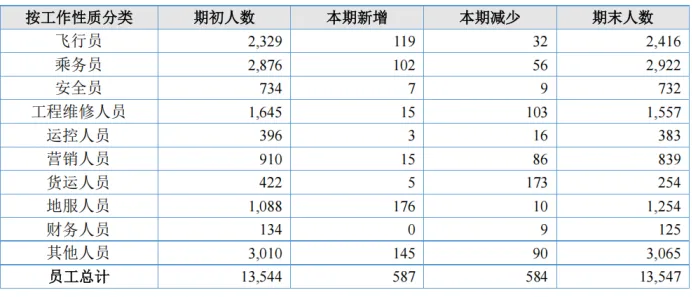

山航销售费用的员工薪酬略下降0.18亿元(营销人员也有减少少71个)。虽然山航员工总人数并未下降,但考虑到飞机增加,人机比还是有所下降,说明山航已经在努力控制人机比。

图2-3:2025年山航员工数量

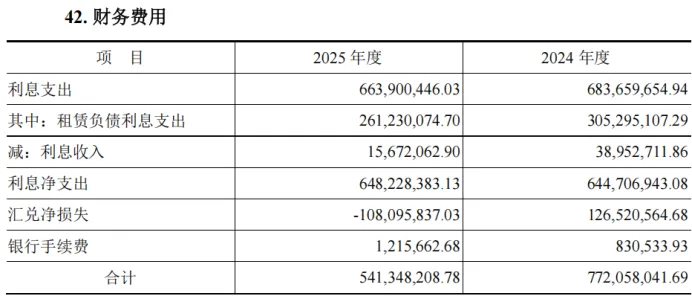

2.财务费用:降30%主要因汇兑收益1.1亿元,同比增2.3亿元

2025年山航财务费用占比下降的主要原因是2025年人民币升值,汇兑收益1.09亿元,而2024年为汇兑损失1.26亿元,同比增量2.3亿元。而山航的利息净支出为6.48亿元,与2024年基本一致,未有改善。

图2-4:2025年山航销售费用

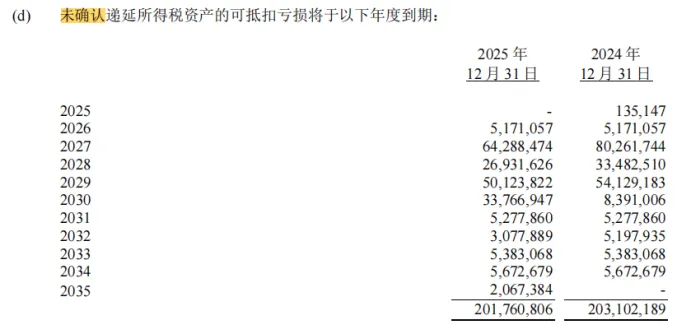

(三)所得税费用分析:大额计提递延所得税资产减值,减值风险已基本清除

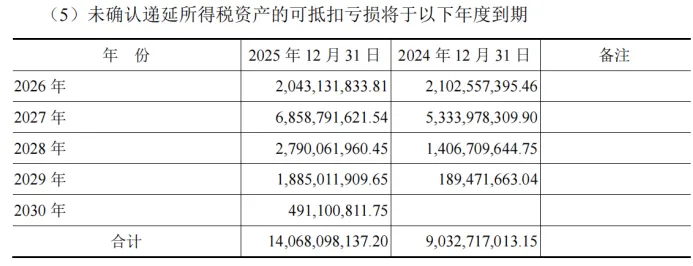

2025年山航把2027年已经确认的可抵扣亏损15.25亿元、2028年13.83亿元、2029年16.96亿元转入未确认,2030年补充确认5.90亿元。该操作合计增加约10亿元所得税费用。

由于山航已经将2026-2029年已确认可抵扣亏损的递延所得税资产全额计提了减值,未来四年山航将轻装上阵,若这些年份盈利,均可在扣减所得税费用。

图2-5:2025年山航未确认可抵扣亏损

图2-6:2025年春秋未确认可抵扣亏损

三、总结

山航扣除所得税的影响后,2025年利润总额减亏7.4亿元,在扣除汇兑收扭亏2.3亿元,实际改善幅度约为5.2亿元。

但山航高效益水平仍未回到2019年水平,主要原因在于成本控制。虽然营业收入增长了12亿元,但营业成本却增长了30.6亿元,主要原因在于旅客客公里增长了6.5%,客公里收益仍维持2019年0.48元水平,而客公里成本反而增加了0.04元,导致毛利率大幅下降9.6pct。

春秋作为航空优等生,业绩仍非常稳定。除疫情三年外,其余年份毛利率维持11%-14%、四费占比维持4%-5%。由于指标稳定性较强,春秋业绩的可预测性也很强。

所以综上,虽然两家航司的机队规模接近,由于业绩和流通性差异,市场却给出70倍估值差异,说明市场对于二者的认可差异之巨大。希望山航业绩可以在2026年继续改善,早日扭亏。