一、行业概况与定义

1.1 中药行业定义与范畴

中药行业是以中医药理论为基础,涵盖中药材种植、加工、生产、销售及服务的全产业链综合体系。从产业链角度划分,主要包括上游中药材种植与采收、中游中药饮片加工与中成药生产、下游医疗机构与零售终端。从市场结构看,中成药、中药饮片、中药材、中药配方颗粒是四大核心细分市场。

本报告采用“宽口径”与“窄口径”双视角分析框架。窄口径仅包含中药产品(中成药、饮片、材、配方颗粒),2024 年市场规模约 4,326 亿元;宽口径进一步纳入中医药服务、中药大健康消费品等,2024 年产业总规模约 8,423 亿元。

1.2 行业发展历程

中药行业的发展可以追溯至新中国成立初期。经过数十年的体制改革与市场化探索,中药行业已从传统的手工作坊模式转型为现代化产业体系。近年来,在国家政策大力支持下,中药行业迎来了前所未有的发展机遇。特别是 2020 年新冠疫情期间,中药在防控治疗中发挥了重要作用,显著提升了公众对中药的认知和信任度,带动行业进入快速增长期。

2023—2025 年,行业经历了“集采政策深化”“质量标准提升”“数字化转型”三大主题演变。全国中药饮片联盟采购的推进、中药注册审批制度改革、以及人工智能与大数据技术的引入,正在重塑行业的竞争格局与发展路径。

二、市场规模与增长趋势

2.1 整体市场规模

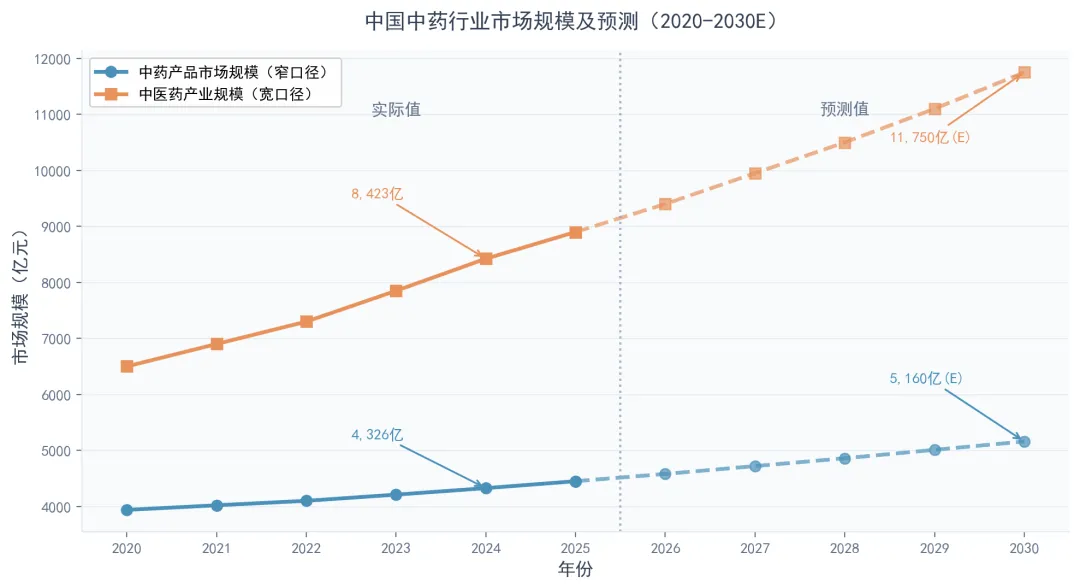

中药行业保持稳健的增长态势。窄口径下,2020—2024 年中药产品市场规模从 3,938 亿元增长至 4,326 亿元,年均复合增长率(CAGR)约 2.4%。宽口径下,中医药产业总规模从 6,500 亿元增长至 8,423 亿元,CAGR 约 6.7%。预计 2025—2030 年,窄口径市场将以约 3.1% 的 CAGR 增长,宽口径市场将以约 5.7% 的 CAGR 增长,到 2030 年分别达到约 5,160 亿元和 11,750 亿元。

图 1:中国中药行业市场规模及预测(2020—2030E)

2.2 细分市场结构

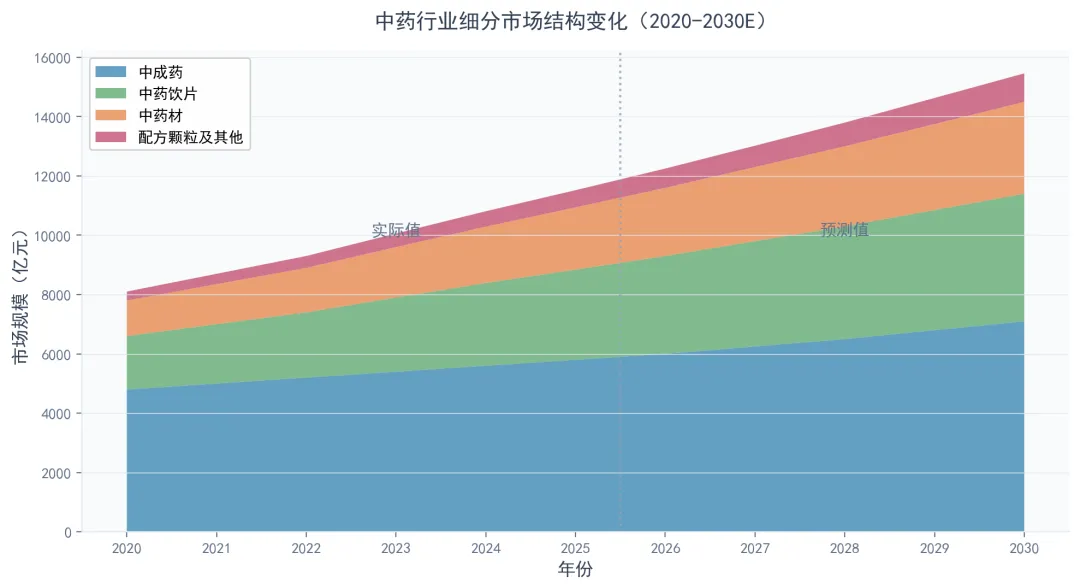

中药行业的细分市场呈现显著的结构性差异。中成药始终占据最大份额,2024 年市场规模约 5,600 亿元,占比约 49%;中药饮片增长迅猛,2024 年规模达 3,038 亿元,同比增长 8.97%,占比约 23%;中药材市场规模约 1,900 亿元,占比约 28%;中药配方颗粒市场 2023 年规模约 514 亿元,预计 2030 年将突破 960 亿元。

图 2:中药行业细分市场结构变化(2020—2030E)

2.3 增长驱动因素

中药行业增长的核心驱动因素包括:一是人口老龄化加速,慢性病管理需求持续放大,中药在慢性病防治中具有独特优势;二是国家政策持续发力,从《中医药法》到《中药工业高质量发展实施方案(2026—2030 年)》,政策红利持续释放;三是消费升级与健康意识提升,年轻消费群体对中药大健康产品的接受度显著提高;四是技术创新驱动,数字化、智能化、生物技术等新技术正在重塑中药产业链。

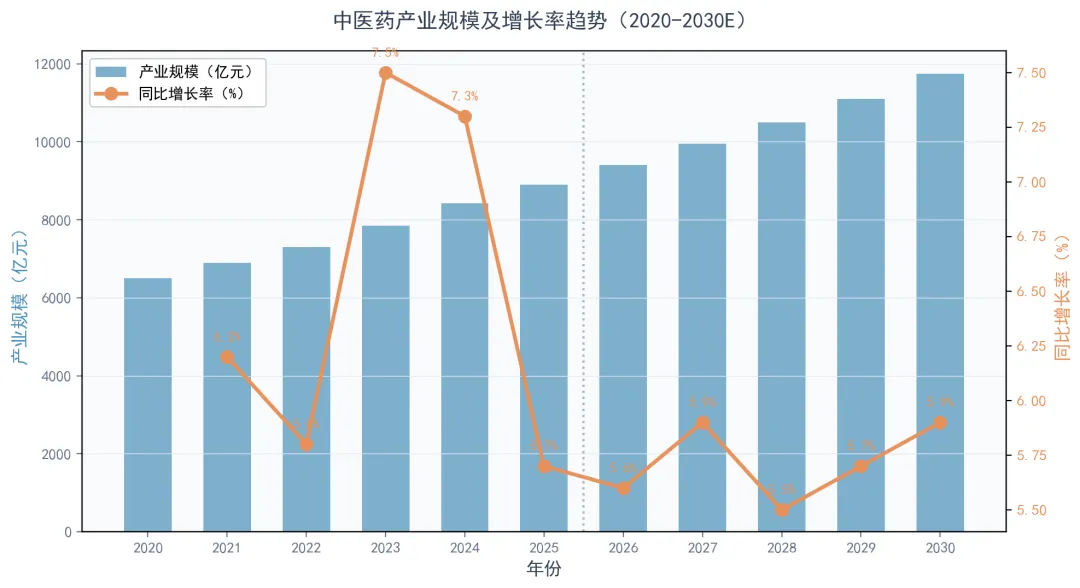

图 3:中医药产业规模及增长率趋势(2020—2030E)

三、政策环境分析

3.1 国家级核心政策

近年来,国家层面对中医药行业的支持力度持续加大。核心政策包括:

政策名称 | 发布时间 | 核心内容 |

《中医药法》 | 2027 年实施 | 中医药首部专业法律,全面规范行业发展 |

中药工业高质量发展实施方案 | 2026—2030 年 | 推动中药工业智能制造、绿色发展 |

中医药标准化行动计划 | 2024—2026 年 | 建立完善的中药质量标准体系 |

全国中药饮片联盟采购 | 2025 年正式实施 | 覆盖 400 多种饮片,推动价格回归合理水平 |

中药注册审批改革 | 2024 年持续深化 | 临床试验审批加速至 30 工作日 |

表 1:中药行业核心政策一览

3.2 政策影响分析

《中医药法》的出台标志着中医药行业进入法治化新阶段,将从法律层面确保中医药的地位、发展和规范。《中药工业高质量发展实施方案(2026—2030 年)》明确提出推动中药工业智能制造和绿色发展,这将成为未来五年行业转型升级的核心纲领。

中药饮片联盟采购的全面推进将加速行业洗牌,使优质企业获得更大市场份额,同时压缩小企业的生存空间。中药注册审批改革则大幅缩短了新药研发周期,为创新型中药企业提供了更好的发展环境。

四、竞争格局与市场集中度

4.1 头部企业分析

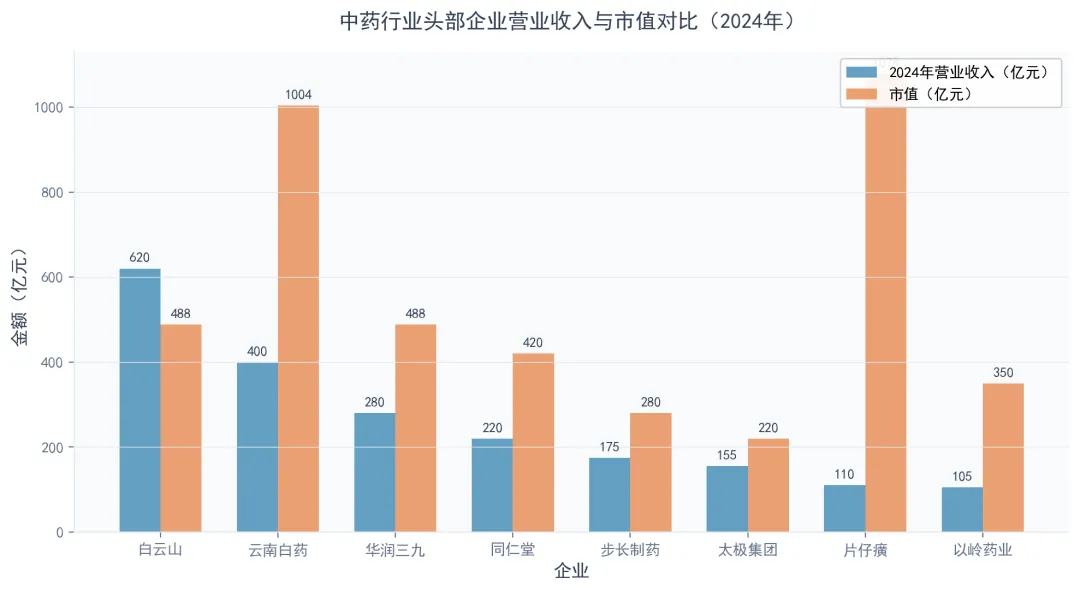

中药行业的竞争格局正在加速集中。以白云山、云南白药、华润三九、同仁堂、片仔癿等为代表的头部企业,凭借品牌优势、研发实力和渠道网络,持续扩大市场份额。白云山以超过 600 亿元的年营收位居行业第一,片仔癿则以约 1,078 亿元的市值成为市场最具投资价值的中药标的。

图 4:中药行业头部企业营业收入与市值对比(2024 年)

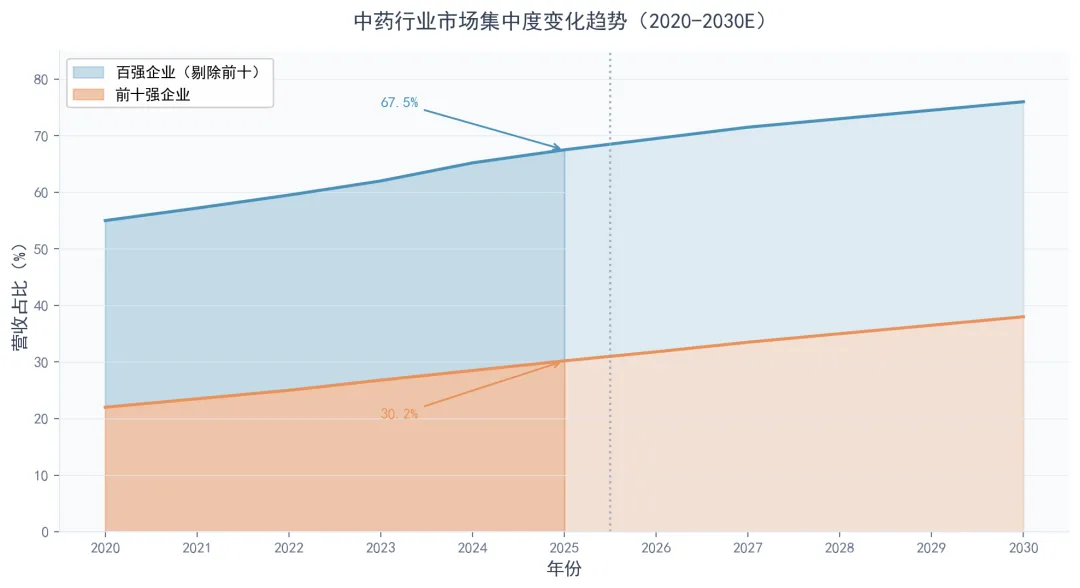

4.2 市场集中度趋势

行业集中度持续提升。据统计,2025 年中药行业百强企业营收占比已达 67.5%,较 2024 年提升 2.3 个百分点;前十强企业营收占比达 30.2%。预计到 2030 年,百强企业营收占比将达到 76%,前十强占比将接近 38%。这一趋势表明,中药行业正在从“小而散”向“大而强”转变,头部企业的规模优势和品牌效应将进一步显现。

图 5:中药行业市场集中度变化趋势(2020—2030E)

4.3 竞争格局演变趋势

未来五年,中药行业的竞争格局将呈现以下趋势:一是并购整合加速,头部企业通过横向并购扩大产品线和市场覆盖;二是差异化竞争加剧,企业将更多依赖创新研发和品牌建设而非价格竞争;三是跨界竞争增多,化药企业、生物技术公司等外部玩家正在进入中药领域;四是国际化竞争升级,日本津村等国际中药企业的竞争压力将持续存在。

五、核心发展趋势(2026—2030)

5.1 中药创新药加速发展

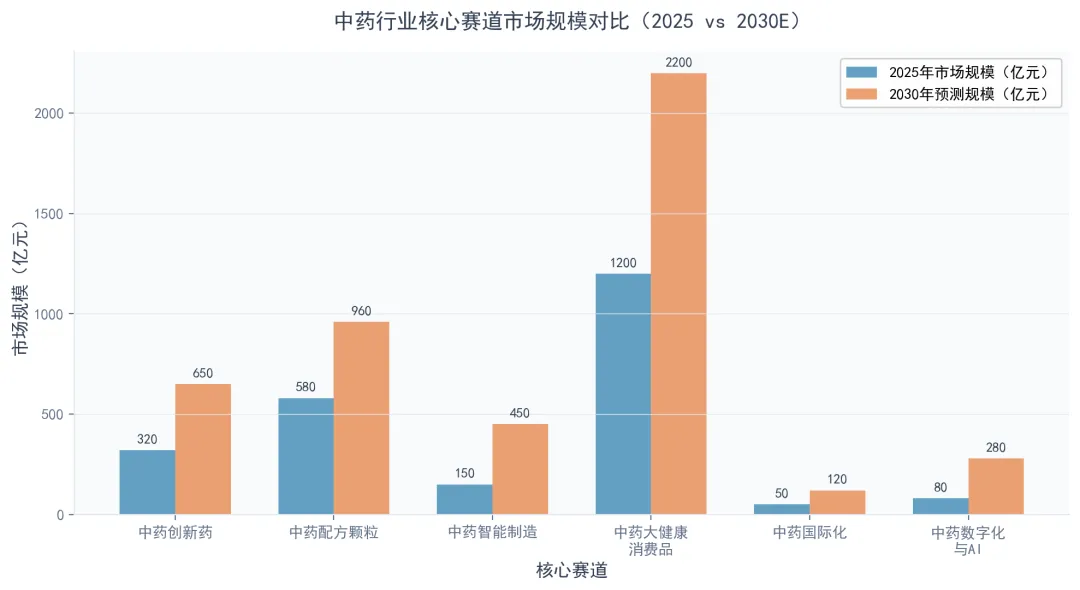

中药创新药是行业未来发展的核心引擎。随着中药注册审批制度的改革,临床试验审批加速至 30 个工作日,新药研发周期大幅缩短。据统计,2024 年全年批准了 85 个创新中药项目进入临床试验,创历史新高。预计 2026—2030 年,中药创新药市场规模将从 320 亿元增长至 650 亿元,CAGR 超过 15%。

创新方向主要集中在三个领域:一是经典名方的现代化开发,将传统经典处方通过现代药学研究方法进行二次开发;二是中药复方的精准化研究,利用网络药理学、多组学等技术揭示复方作用机制;三是中药与现代医学的融合创新,开发中西医结合的新型药物。

5.2 智能制造与数字化转型

智能制造是中药工业转型升级的关键方向。《中药工业高质量发展实施方案(2026—2030 年)》明确提出,到 2030 年要建成一批数字化智能化中药工厂。具体包括:中药材智能辨识与质量检测、生产过程智能控制、供应链数字化管理、以及 AI 辅助新药研发。

预计中药智能制造市场规模将从 2025 年的 150 亿元增长至 2030 年的 450 亿元,CAGR 超过 24%。头部企业已开始布局智能制造,如华润三九的智能生产线、同仁堂的数字化体系等。同时,人工智能在中药新药研发中的应用也在加速,包括 AI 辅助处方筛选、成分预测、临床试验优化等。

5.3 中药大健康消费品崛起

中药大健康消费品是未来五年增长最快的细分赛道之一。随着“治未病”理念的深入人心和年轻消费群体健康意识的提升,中药保健品、功能食品、药妆、日化用品等新兴品类快速增长。预计中药大健康消费品市场规模将从 2025 年的 1,200 亿元增长至 2030 年的 2,200 亿元,CAGR 约 12.9%。

头部企业已率先布局大健康赛道。云南白药的白药系列保健品、同仁堂的草本染发系列、片仔癿的护肝产品等均取得了显著的市场成绩。未来,中药与美妆、快消品、数字健康等跨界融合将成为新的增长点。

5.4 中药国际化进程

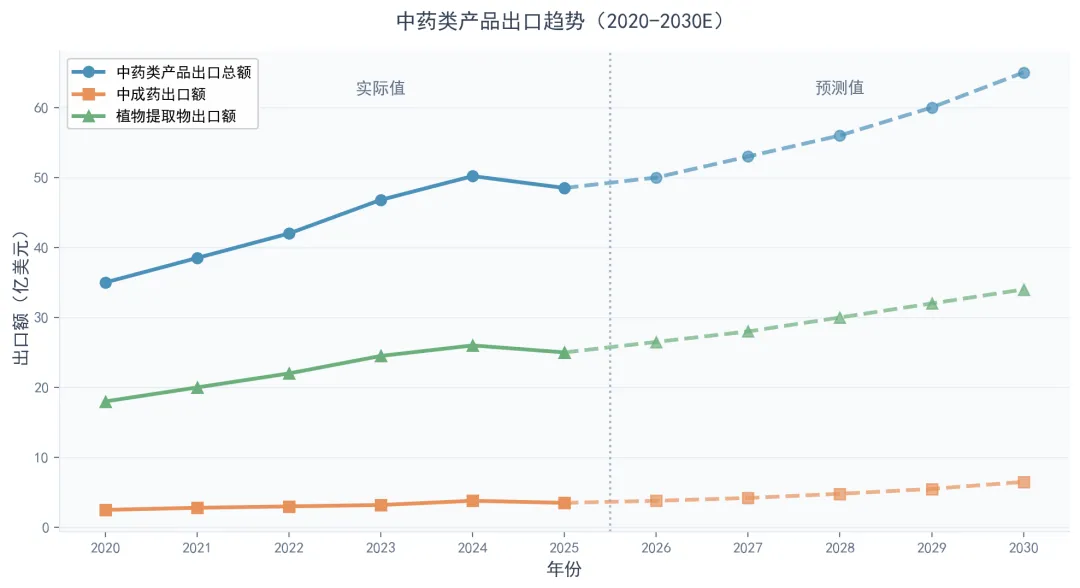

中药国际化是行业长期发展的重要方向。当前中药出口仍以低附加值的植物提取物和中药材为主,中成药出口占比较低。据统计,2025 年中药类产品出口总额约 48.5 亿美元,其中中成药出口仅 3.5 亿美元,同比下降 12.1%。

然而,随着“一带一路”建设的深入推进、中医药标准化的加快、以及国际市场对中医药的接受度提升,中药国际化正在加速。预计到 2030 年,中药类产品出口总额将达到 65 亿美元,中成药出口将增长至 6.5 亿美元。特别是在东南亚、中东、非洲等新兴市场,中药的增长潜力巨大。

图 6:中药类产品出口趋势(2020—2030E)

5.5 中药配方颗粒市场扩张

中药配方颗粒是中药现代化的重要载体。自 2021 年配方颗粒结束试点、全面开放销售以来,市场规模快速扩张。但受集采政策影响,价格压力增大,行业进入“量升价跌”阶段。预计市场规模将从 2025 年的 580 亿元增长至 2030 年的 960 亿元,CAGR 约 10.6%。

未来配方颗粒的发展将呈现两大趋势:一是产品同质化竞争加剧,企业需要通过品质和成本控制来获取竞争优势;二是临方制剂的智能化发展,传统的手工小规模调配模式正逐步被自动化、智能化的生产流程所替代。

5.6 中药数字化与 AI 融合

数字化和人工智能技术正在深刻改变中药行业的各个环节。在研发端,AI 技术被广泛应用于中药处方筛选、成分预测、药物目标识别等环节,大幅提升研发效率。在生产端,智能制造系统实现了中药材智能辨识、自动配料、质量在线监控等功能。在服务端,互联网医疗平台和 AI 中医诊断系统正在拓展中药服务的边界。

预计中药数字化与 AI 相关市场规模将从 2025 年的 80 亿元增长至 2030 年的 280 亿元,CAGR 超过 28%。这一领域将成为中药行业增长最快的新兴赛道。

图 7:中药行业核心赛道市场规模对比(2025 vs 2030E)

六、机会与风险提示

6.1 重点方向

主要方向 | 预计 CAGR | 2030E 规模 | 核心逻辑 |

中药创新药 | >15% | 650 亿元 | 政策红利 + 审批加速 |

中药智能制造 | >24% | 450 亿元 | 产业政策驱动 + 降本增效 |

中药大健康 | ~13% | 2,200 亿元 | 消费升级 + 健康意识 |

中药配方颗粒 | ~11% | 960 亿元 | 临床替代 + 便捷性需求 |

中药数字化/AI | >28% | 280 亿元 | 技术驱动 + 效率提升 |

表 2:中药行业重点主线方向一览

6.2 风险提示

中药行业需关注以下风险:

•集采风险:中药饮片和配方颗粒集采的持续扩大可能进一步压缩企业利润空间,特别是缺乏差异化竞争力的企业。

•质量风险:中药材质量波动、重金属农残超标等问题可能影响企业声誉和经营。

•政策风险:医保政策调整、税收政策变化等可能影响行业盈利水平。

•国际化风险:中药在海外市场面临法规障碍、文化差异、标准不统一等挑战。

•原材料供应风险:中药材价格波动、供应不稳定等可能影响生产成本和产品定价。

七、结论与展望

中药行业正处于从“传统产业”向“现代产业”转型的关键阶段。在政策支持、技术创新、消费升级、国际化推进等多重因素驱动下,行业将保持稳健的增长态势,预计 2026—2030 年宽口径产业规模 CAGR 约 5.7%。

未来五年的核心发展主线可以概括为“一体两翼三驱动”:以中药创新药为主体,以智能制造和国际化为两翼,以政策、技术、消费为三大驱动力。关注具有创新能力、品牌优势和数字化布局的头部企业,以及中药创新药、智能制造、大健康消费品等高增长赛道,是把握行业发展机遇的关键。

展望 2030 年,中药行业将呈现更加规范化、智能化、国际化的发展面貌。行业集中度将进一步提升,头部企业将获得更大的市场份额和话语权。中药作为中国特色的医疗健康资源,其独特的价值将在全球范围内得到更广泛的认可。