这次写点电解铝行业的分析,顺便写写神火股份。

一、行业分析

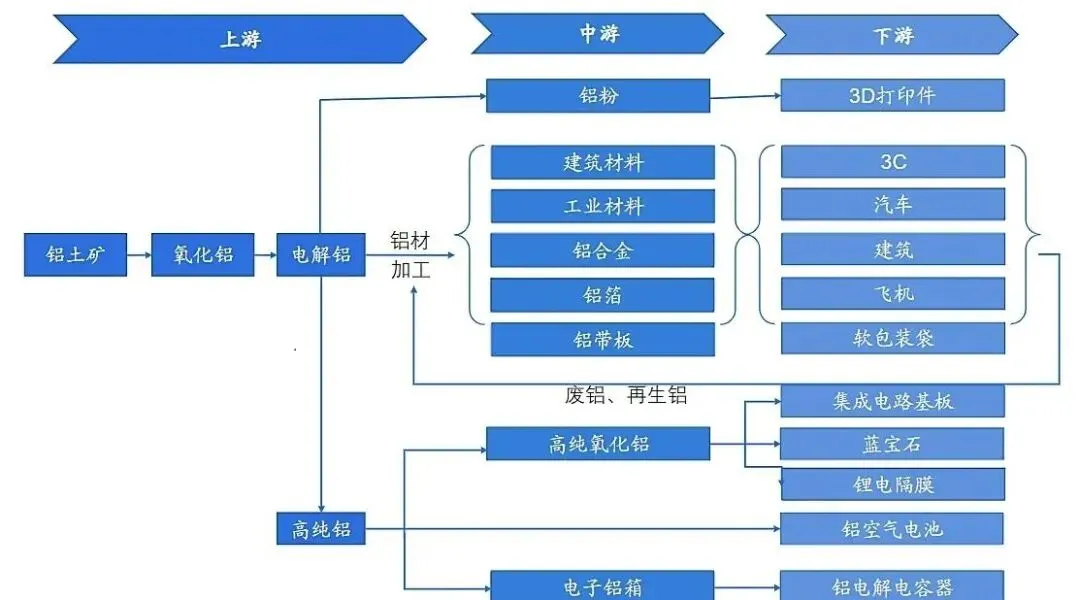

电解铝这个行业是比较简单的,产业链如下图:

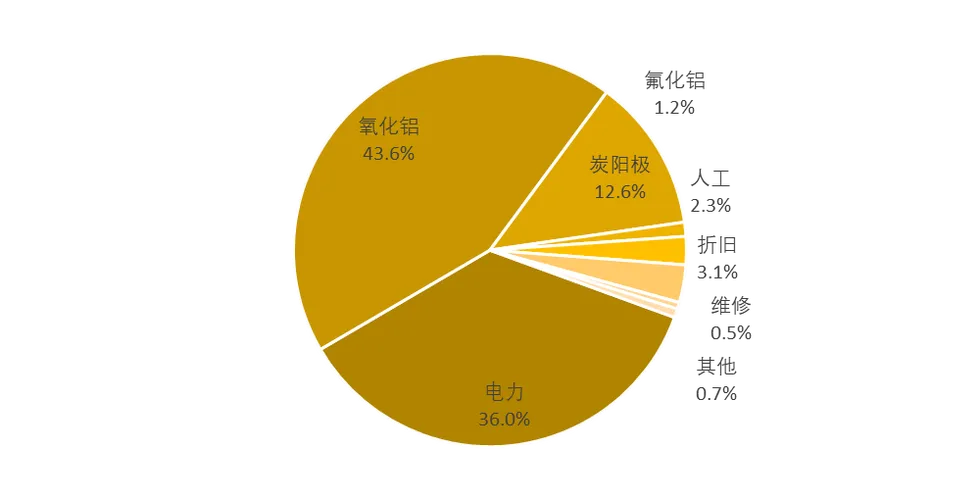

要制造电解铝主要需要三个东西:氧化铝、阳极、电力,而其中氧化铝又来自铝土矿,成本组成大致如下:

第一大成本项是氧化铝,它又来自于铝土矿。那我们首先看下铝土矿,就下面这个东西。对于铝土矿,大家需要记住的,就是这东西不稀缺,供给很足,铝土矿的主要出产国家有比如几内亚、越南、澳大利亚、巴西等,铝土矿世界各地都有,比较分散,这决定了铝土矿不是整条产业链里紧缺的那个点。

氧化铝就是由铝土矿制作的工业品,这块对于我国来说就是小菜一碟,26年新增产能的供给原本就远超需求,而最近中东两大电解铝厂被伊朗打的停工了,他们都是依赖外购的氧化铝,也就是需求更疲弱了,这确保了短期价格持续走低,中期来看也没什么机会。这是氧化铝主连的走势,24年年底由于几内亚铝土矿出口问题涨过一波,后面就是一路暴跌。

而第二大成本项就是电力,这一块我们中国可以说傲视全球,拥有全球最低的电力成本以及最稳定的电力系统。近10年,很多海外电解铝产能退出,他的最大原因就是电力成本太贵了。也就是说,在铝土矿不卡脖子的情况下,决定电解铝真正竞争力的就是电力成本,而我国稳定的电力系统决定了我们占据了产业链上的核心环节——电解铝。

这一下子就解决了我国优势工业最常见的问题——内卷。总量以限制,你想卷卷不起来了,而在产能受限后,电解铝的价格确实中枢不断抬升,见下图:

二、需求端

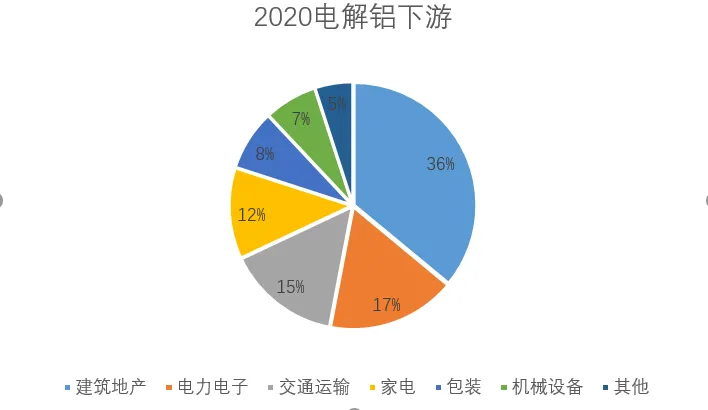

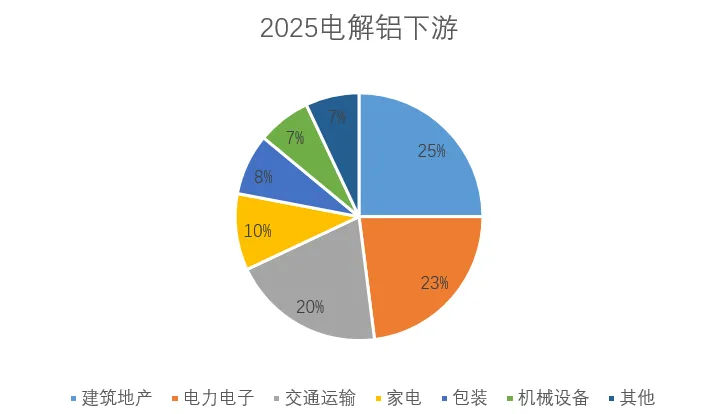

供给分析完,接下来就是需求。原来铝最多是用在房地产行业,但是随着新能源以及AI的崛起,目前来说,最大的需求侧已经变成了交通运输(新能源汽车)和电力电子行业。所以为什么铝价一直在走高,看看我们过去新能源汽车以及风电、光伏的发展速度就知道了。下图是我们2020年和2025年电解铝下游的分布,大家看下其中的结构性变化,建筑地产下跌了非常多,但电力电子和交通运输非常好的地承接了这一部分需求:

供给锁死,需求持续增长的行业在我们国家可是很少的,只要稍微赚钱,就会有无数的人涌进来。26年1季度神火股份的净利率是18.4%,对比一下,技术难度高十倍,竞争无比激烈的新能源汽车行业龙头比亚迪,他的净利率只有不到5%。但是由于供给锁死,过去很多年,很多小的铝厂都已经关门倒闭了,剩下的就能享受盛宴了。

而随着美元降息周期的到来,未来迎接电解铝的可能是中枢的又一次抬升,而随着需求不断呈现刚性,易涨难跌可能是伴随着电解铝的长期旋律。