2026年的储能行业,装机还在高速增长,前两个月容量增长472%,AI算力需求带来了全新的市场空间。出海订单密集落地,截至3月中旬已斩获88.3GWh海外订单。头部企业利润大幅修复,宁德时代722亿净利润、阳光电源毛利率回升。

但与此同时,6.3万家企业已经倒下,价格战一度把系统价格打到0.37元/Wh,政策取消强制配储后大量企业失去生存依托。

这是一个两极分化的行业,只有真正具备技术壁垒、有运营能力、有全球化视野的企业,才能享受时代的红利,获得更多的市场份额。

01 蛋糕有多大?先看几组数据

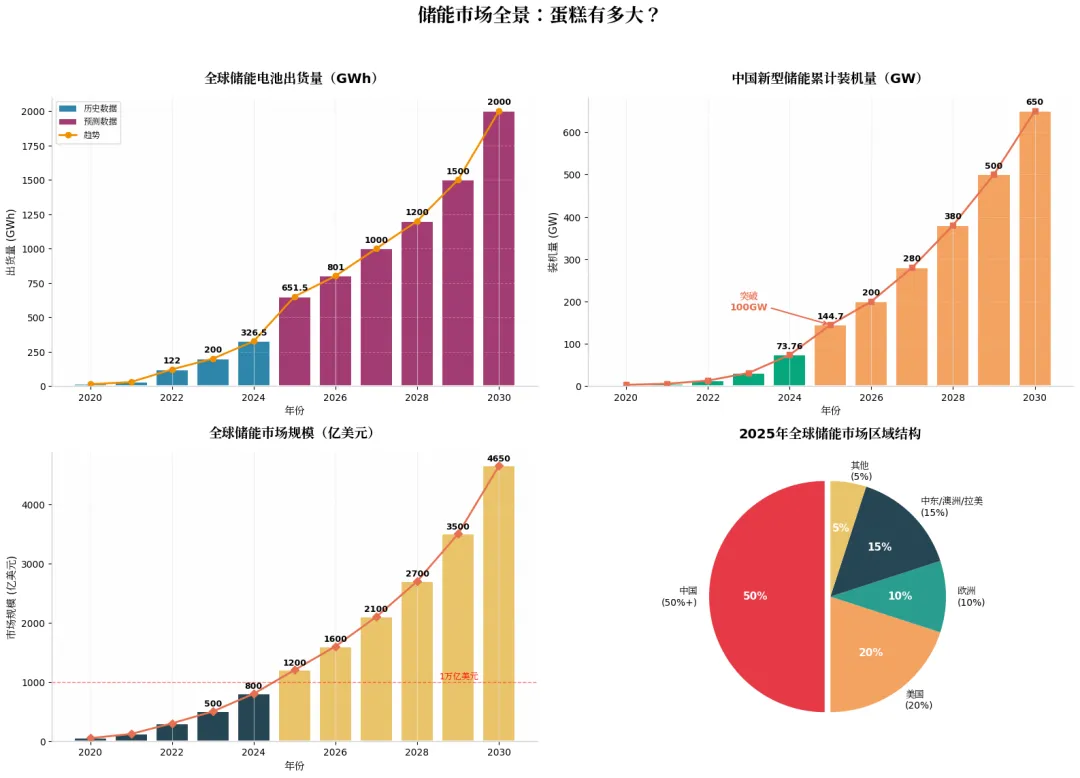

- 全球储能电池出货量预计2030年将达到2000 GWh,相较于2025年的651.5 GWh,增幅207%。

- 中国新型储能累计装机量预计2030年将达到650 GW,相较于2025年的144.7 GW,增幅约349%。

- 全球储能市场规模预计2030年将达到4650亿美元,相较于2025年的1200亿美元,增幅约287.5%。

- 2025年全球储能市场区域结构中,中国占比超过50%,美国占20%,中东/澳洲/拉美占15%,欧洲占10%,其他地区占5%。

02 为什么突然火了?AI算力中心成了“最大买家”

2026年储能市场最大的变化,你可能想不到AI算力中心已经超越传统新能源配储,成为第一大应用场景。

业内测算,2026年AIDC(AI数据中心)储能新增需求将达59GWh,至2030年市场规模有望突破千亿元。

为什么会这样?AI大模型训练需要极其稳定的电力供应,电压波动0.1秒,整个训练任务可能就要重来。储能的毫秒级响应,成了保障AI算力不中断的“唯一解”。

今年前两个月的数据印证了这一点:AI算力中心配套储能占比突破40%,首次超过新能源配储。

其他几点原因也是储能的刚性需求:

1.光伏和风电这些新能源需要通过储能来解决发电量高低的错配问题。

2.由于电网电价峰谷存在差价,夜晚储能白天供能成为一个好生意。

3.帮助电网调峰调频,帮助电网在用电高峰时放电,低谷时充电,让电网更平稳。当电网发生故障时,储能可以瞬间提供电力,保障关键设施(如医院、数据中心)的供电。

03 行业头部企业都有哪些?

阳光电源:储能系统集成行业领跑

在储能系统集成环节,阳光电源是绝对的龙头。无论是海外大型储能还是户用储能市场,阳光电源的出货量都稳居前列。

科华数据在国内大储PCS市场领先,上能电气在“光伏+储能”项目中表现突出。海博思创、远景能源等系统集成商也在持续扩大影响力。

值得一提的是,2025年11月,海博思创与宁德时代签署十年战略合作协议,第一个三年累计采购电芯不低于200GWh。这种级别的长协,说明头部企业对未来三年的储能需求非常有信心。

储能系统市场具体细分排名如下:

大储系统(发电侧/电网侧)Top5:

- Tesla

- 阳光电源

- 比亚迪储能

- 中车株洲所

- 海博思创

户储系统(家庭储能)Top5:

- Tesla

- 华为

- 比亚迪储能

- 阳光电源

- 思格新能源

比亚迪储能:全能制造商

比亚迪储能,到底做了多大?2026年2月,比亚迪动力电池+储能电池合计装机18.773 GWh,前两个月累计38.96 GWh,同比增长12.45%。作为对比,2024年2月这个数字只有6.665 GWh,两年涨了近三倍。

截至2025年底,比亚迪储能系统累计出货超过135GWh,135 GWh是什么概念?如果全部用来给家庭储能,可以满足约2000万个家庭一天的用电量。

比亚迪储能服务超过650个大型储能项目,遍布全球110多个国家和地区。累计交付储能项目超过500个,这个数量级,在全球储能领域都是第一梯队。

比亚迪的杀手锏是垂直一体化,从电芯、PCS到BMS全部自研自产,这个工业巨兽什么都能造,什么都自己造,几乎看不到短板,它是全球唯一实现“动力电池+储能电池+整车+新能源电站”的全产业链闭环的企业。

宁德时代:电池领域行业领跑

宁德时代早已不是那个只做汽车电池的宁德时代了。它是动力电池龙头,也是储能电池龙头。从卖产品的零部件厂商,变成了提供系统解决方案的零碳科技公司。从新能源产业链的一环,成为了如今AI时代电力基础设施的规则制定者。

储能业务正在成为它的第二增长曲线,毛利率更高、增长空间更大。而AI算力中心的爆发式需求,又给这个曲线加了一把火。

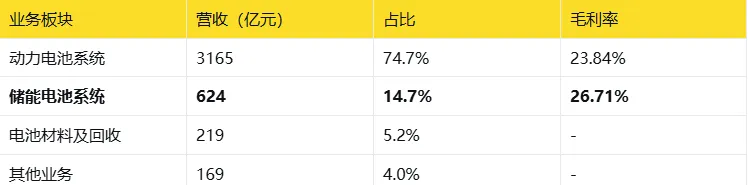

2025年,宁德时代的收入结构如下:

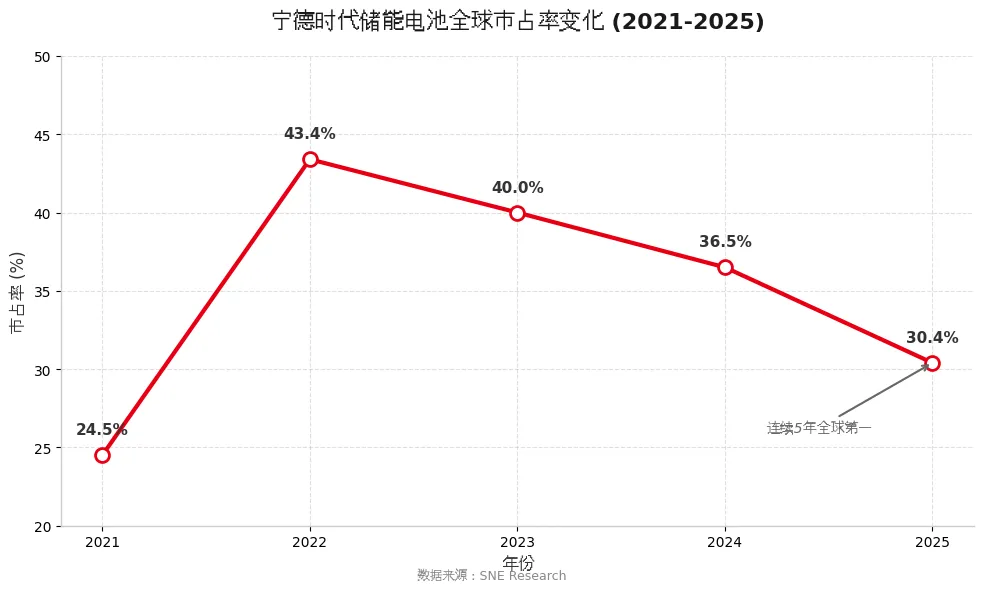

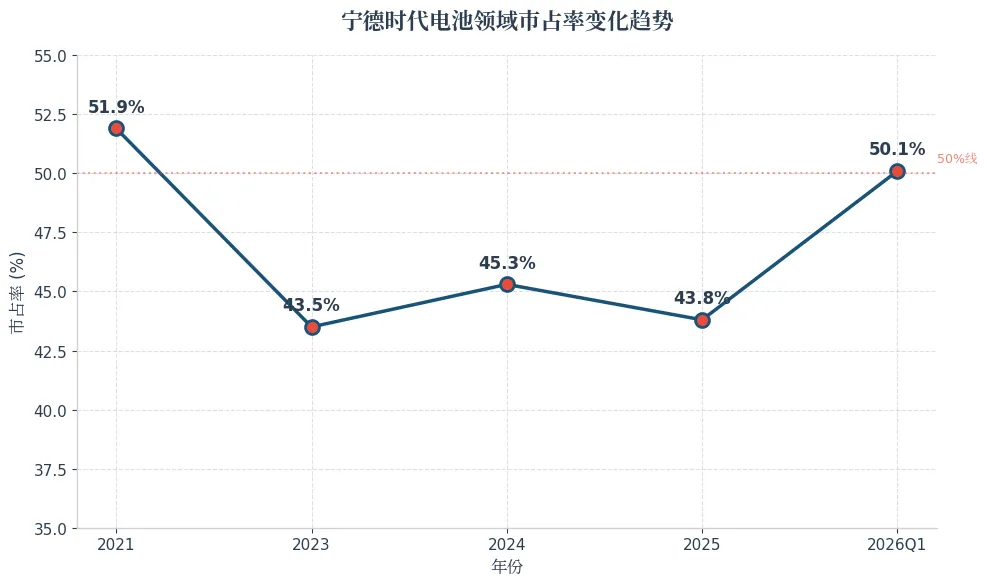

2025年宁德时代储能电池出货量连续5年全球第一,全球市占率30.4%。不过这个数字比2023年开始有所下降,因为二线厂商(亿纬锂能、海辰储能、中创新航)在拼命追赶。客户不想把鸡蛋放在一个篮子里,和动力电池市场一样,储能系统集成商也在搞“去宁化”。

关于动力电池方面,乘联分会2026年一季度数据显示,宁德时代市占率50.1%,时隔5年重返半壁江山。

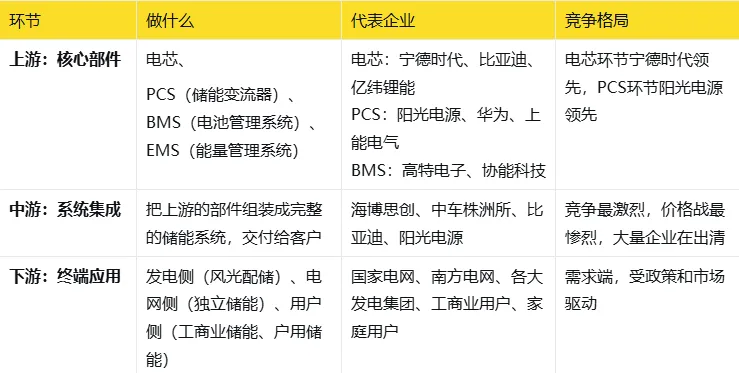

04 细分领域拆解:产业链上中下游谁最赚钱

根据中商产业研究院的产业链图谱,新型储能产业链可以分为上游原材料与设备、中游系统集成、下游终端应用三个环节。

上游:储能电池(最核心)

储能电池是系统的核心能量载体,成本占比约60%。宁德时代全球市占率近四成,稳居龙头。

关键趋势:电芯容量正在从280Ah向500+Ah升级。宁德时代587Ah电芯已实现2GWh出货,亿纬锂能628Ah超大容量电芯、比亚迪2710Ah储能专用刀片电池相继推出。大电芯可以降低系统成本10%-15%。

上游:储能变流器(PCS)

储能变流器是连接电池系统与电网的“转换器”,成本占比约15%。2026年中国企业PCS出货量预计达212.5GW。

阳光电源在海外市场表现突出,科华数据在国内大储市场领先,上能电气在“光伏+储能”项目中广泛应用。

上游:电池管理系统(BMS)

BMS是储能系统的“大脑”,负责实时监测、状态评估、安全保护。市场由三类企业主导:高特电子、协能科技等第三方专业厂商;海博思创、阳光电源等自研BMS的系统集成商;比亚迪等电池制造商。

中游:系统集成

中游是产业链的“总装环节”,将电池、PCS、BMS、EMS等部件集成为完整的储能系统。

竞争最激烈,出清也最惨烈。这类企业的代表是:海博思创、中车株洲所、天合储能等。它们确实在价格战中被打得很惨。2025年储能系统价格一度跌到0.37元/Wh,很多集成商是亏本在抢单。

但2026年2月,价格开始回升,系统集采均价涨至0.5元/Wh以上,环比上涨10%-18%。

价格回升可能意味着行业正在走出“拼价格、拼规模”的野蛮生长期,进入“拼技术、拼运营”的价值竞争阶段。

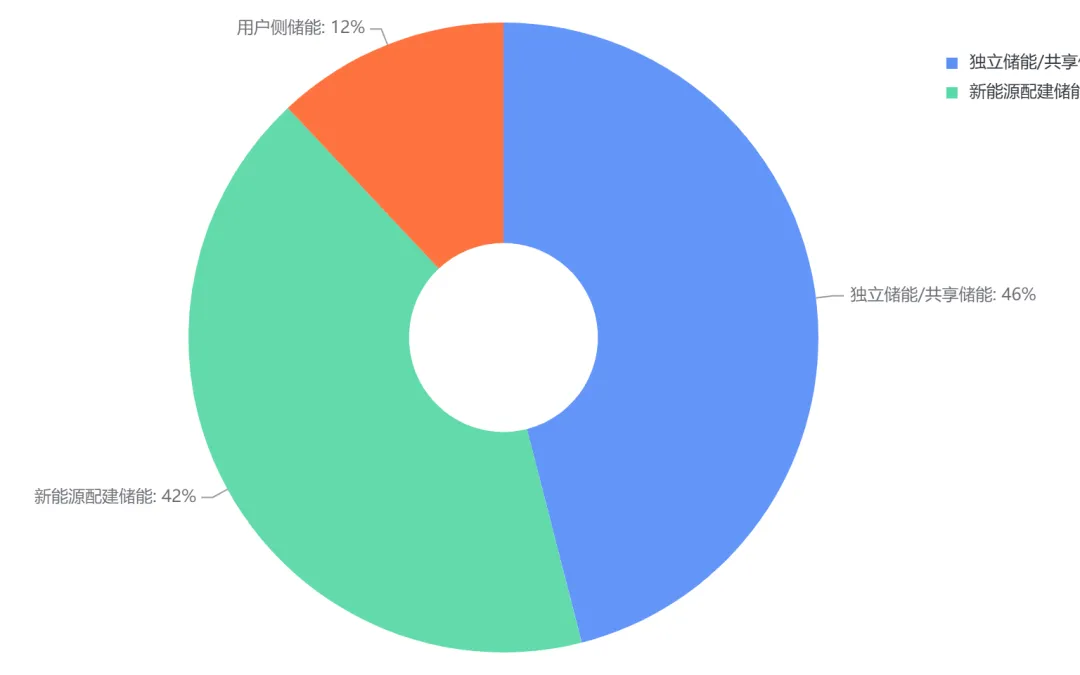

下游:应用场景

从应用场景看,2024年国内储能项目分布为:独立储能/共享储能占46%,新能源配建储能占42%,用户侧储能占12%。

2026年最大的变化是AI算力中心配套储能异军突起,占比已超40%,成为第一大应用场景。

06 2026年储能技术前瞻

长时储能加速落地

随着新能源渗透率提升,4小时以上长时储能需求日益迫切。全钒液流电池循环寿命超20000次,度电成本已降至0.3元/度以下;压缩空气储能系统效率提升至70%以上。2026年,长时储能技术将从示范走向规模化应用。

液冷技术成为标配

液冷技术凭借高效率与低能耗优势,2026年渗透率已突破50%,成为算力中心储能的标准配置。

构网型储能兴起

构网型储能技术可以通过主动支撑电网电压和频率,提升高比例新能源电网的稳定性。华为、阳光电源等企业已在国内多地完成实证项目,预计2026年将在发电侧、电网侧全面推广。

写在最后

储能技术的发展和应用已经从新能源发电的辅助手段,升级成为构建新型电力系统不可或缺的核心基础设施。这一转变背后,是全球能源结构向更加清洁、低碳方向转型的大趋势所驱动的结果。

随着太阳能、风能等可再生能源在电力供应中占比不断增加,其天然存在的间歇性和波动性给电网稳定运行带来了前所未有的挑战。因此,高效可靠的储能解决方案成为了平衡供需、提高系统灵活性以及保障供电安全的关键。

随着相关技术不断进步和完善,我们有理由相信,在不久的将来,储能将在更广泛的领域发挥出更大的作用。