美国银行发布财报之际,全球金融市场屏息以待。这不仅因为它是全球顶级大行之一、在美国拥有逾6700万活跃客户,更因其业绩数据堪称美国信贷健康状况的晴雨表。该行将于本周三(4月15日)公布2026年一季度业绩,目前市场分析师情绪极为乐观:已有11位分析师在上调盈利预期,市场一致评级为 “强力买入”。Piper Sandler 上周亦发布研报,预计其净利息收入(NII)增速将达到5%–7%。InvestingPro旗下AI助手WarrenAI综合当前环境,为投资者全面解读本次财报的核心看点。

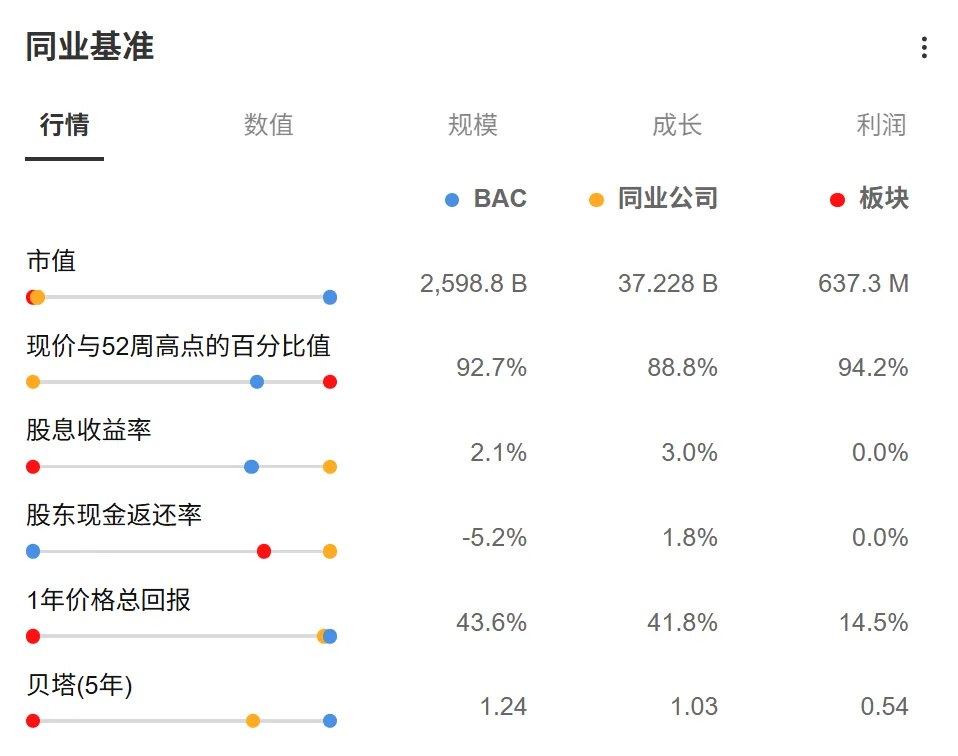

市场预期该行一季度每股收益1.01美元,营收299.2亿美元,同比分别增长17.3%和15.5%,显著高于全球大型银行的平均水平。这一增长主要由三大引擎共同驱动:利率周期下净利息收入回暖、投行业务与交易收入提升,以及资产质量保持稳定。但挑战同样存在:该行股价12个月内累计涨幅已超45%,市场期待的不再只是 “不错的业绩”,而是可持续增长的明确证据。

三大引擎高运转,一项隐忧悬顶

美国银行当前三大核心业务均处于历史高位运行区间:

- 净利息收入(NII)——银行最主要的收入来源——预计本季度将增长5%至7%,得益于利率水平仍然有利于银行利差,以及信贷组合的持续扩张。

- 投行业务与资本市场——预计将贡献至少10%的同比增幅,反映出美国并购活动的复苏以及超预期的交易量。

- 资产质量——保持稳定,各项坏账指标没有出现明显恶化。

上季度的财报业绩也支撑了这种乐观情绪:2025年四季度,美国银行实现营收284亿美元(高于预期的275.5亿美元),EPS 0.98美元,同样超出市场一致预期的0.96美元。持续超预期的能力,也是财报前11位分析师上调预期、市场给出 “强力买入” 评级的重要原因。

而Piper Sandler明确点出的持续隐忧,则是成本控制。若运营费用增速超过营收增速,将直接压低效率比率,股价往往会因此承压。

机构一致看好:强力买入

Piper Sandler:重点看NII增长与成本控制

该行认为,净利息收入5%–7% 的增长是核心催化,叠加投行与交易业务至少 10% 的同比扩张。但市场关注点仍在费用管理,效率比率一旦走弱,可能直接抵消营收增长带来的利好。

汇丰银行:近期上调评级,估值具备吸引力

汇丰将美银评级上调至 “买入”,理由是相较华尔街同业,美银估值仍具优势,且随着净利息收入提速,净资产回报率有望进一步提升。同时,美银将直接受益于美联储利率企稳或渐进式降息。

市场一致预期:强力买入

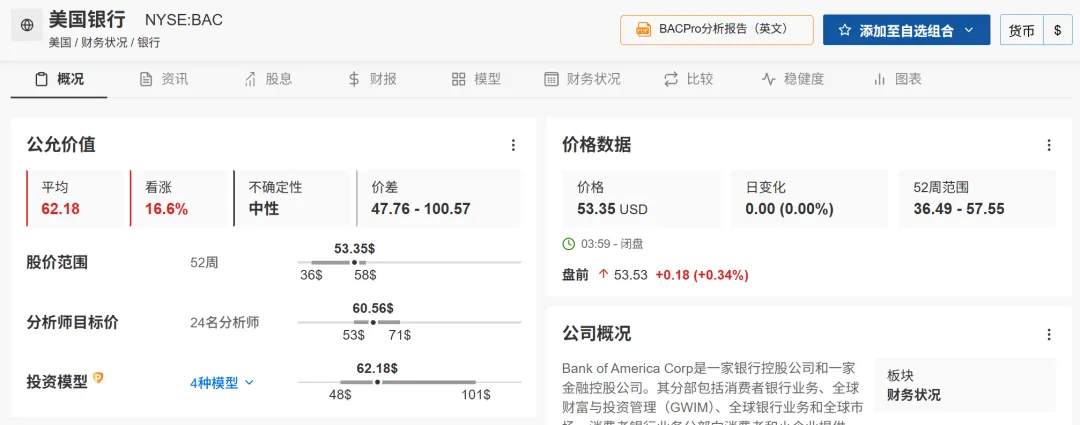

市场一致评级为 “买入”,平均目标价60.56美元,隐含约13.4%的上行空间。财报前已有11位分析师上调预期。目标价区间最低87.47美元、最高140.88美元,反映市场对后续利率周期仍存分歧。

2026年关键变量:关税、美债与银行经营成本

关税战与韧性十足的净利息收入

2026年一季度,美中贸易摩擦持续升级。矛盾的是,这一环境对美银这类银行偏中性甚至小幅利好:关税引发的避险情绪会提升金融对冲工具需求,同时支撑信贷息差高位运行,利好净利息收入。但风险在于,若关税导致美国经济增速显著放缓,银行将不得不计提更多贷款损失准备,这也是本次财报最大的尾部风险。

美债收益率与息差博弈

一季度美国收益率曲线整体对银行友好,10年期美债收益率水平支撑信贷息差维持正值,净利息利润率也高于2022–2023年均值。美银大量资产与利率挂钩,对利率高度敏感,直接受益于当前环境。一旦收益率曲线倒挂或息差收窄,后续季度业绩展望将立刻受到冲击。

投行业务:并购交易回暖

在经历2023–2024年的低迷周期后,美国并购活动在2025年至2026年初明显复苏。通过旗下美林证券,美银成为本轮回暖的主要受益者之一。一季度投行与交易业务预计至少增长10%,既反映交易规模提升,也受益于关税波动带来的固收及衍生品交易活跃。

商业地产:挥之不去的包袱

2026年,美国商业地产(CRE)仍是大型银行最核心的关注点。远程办公普及导致办公需求下降,大量商业地产再融资将在未来24个月内到期,而再融资环境远劣于初始放款时期。美银在该领域存在敞口,一旦商业地产贷款损失拨备超预期上行,将成为财报最重磅的利空信号。

美联储按兵不动

2026年初美联储维持利率不变,在启动降息前持续观察关税带来的通胀效应。对美银而言,“高利率维持更久” 的格局短期支撑净利息收入,但也给消费信贷增长带来不确定性,而消费信贷正是美银的优势业务。管理层对后续利率不确定性的应对表态,将很大程度上决定2026年余下时间的业绩指引基调。

成本管理

美银衡量 “费用 / 营收” 的效率比率,一直受到分析师诟病。在营收高增环境下,成本通常也会同步上行:交易量增加、监管趋严、合规与网络安全人员扩充等都会推高支出。Piper Sandler将成本控制列为本季度最重要观察指标之一,效率比率若出现改善,有望成为超预期上涨的直接催化剂。

四大核心指标,决定市场解读

净利息收入NII超145亿美元:净利息收入是美银第一增长引擎。若实际增速高于 Piper Sandler 预测的5%–7%,且管理层给出二季度持续高增的指引,将成为股价最直接的利好催化。

交易与投行业务确认双位数增长:关税引发的市场波动,大概率利好美银交易部门。若投行与交易收入增速超10%,将直接增厚EPS,也是本季度最容易出现正面惊喜的板块。

商业地产贷款损失拨备:本次财报最关键的尾部风险。若拨备计提超预期,市场将明显利空,管理层对商业地产违约情况的表态会被高度解读。资产质量的稳定必须用数据证实,而非口头表述。

二季度指引与成本控制:在股价12个月大涨48.8%之后,市场交易的是 “未来增长”,而非当期业绩。若指引显示净利息收入持续增长、成本可控、下半年前景乐观,将成为市场最看重的利好。

本季度最大 “陷阱”

由于股价过去12个月已涨近50%,当前估值已反映了增长预期。最大的风险不是“业绩差”,而是“业绩好,但不够好”。即便每股收益超过了市场预期的1.01美元,一旦出现贷款损失拨备不及预期,或成本指引过于保守,都可能引发市场获利了结。

数据扎实,更看叙事

美国银行本周三发布的财报,大概率会交出一份稳健答卷:EPS接近或高于1.01美元,营收在299.2亿美元左右。持续超预期的历史、财报前的集体上调、利好利率环境,都支撑这一判断。

但WarrenAI同时指出,本次财报真正的考验不在过去一季度的数据,而在管理层对未来的表态。

三大因素将决定市场反应:

二季度及下半年净利息收入的增长路径 —— 市场想知道5%–7%是趋势还是阶段性顶部。 效率比率变化 —— 若费用增速低于营收,意味着经营杠杆显现,是推动估值抬升的最强催化剂。 商业地产敞口表态 —— 商业地产资产质量必须被数据证实稳定,而非默认无虞。

对于持仓投资者而言,12个月大涨48.8%后,短期风险不对称:上行至60.56美元(13.4%)的空间真实存在,但要求业绩近乎完美兑现。对于尚未入场的投资者,一份叠加乐观指引的财报,可能成为最后的入场理由。市场关心的早已不是美银能否交出一份好季报,而是它能否让市场相信:未来的季度,同样会很好。

来源:InvestingPro

发现财富密码:用InvestingPro选股器精准发掘潜力股

WarrenAI介紹

美股专用AI工具WarrenAI了解下?与DeepSeek、ChatGPT有四大区别