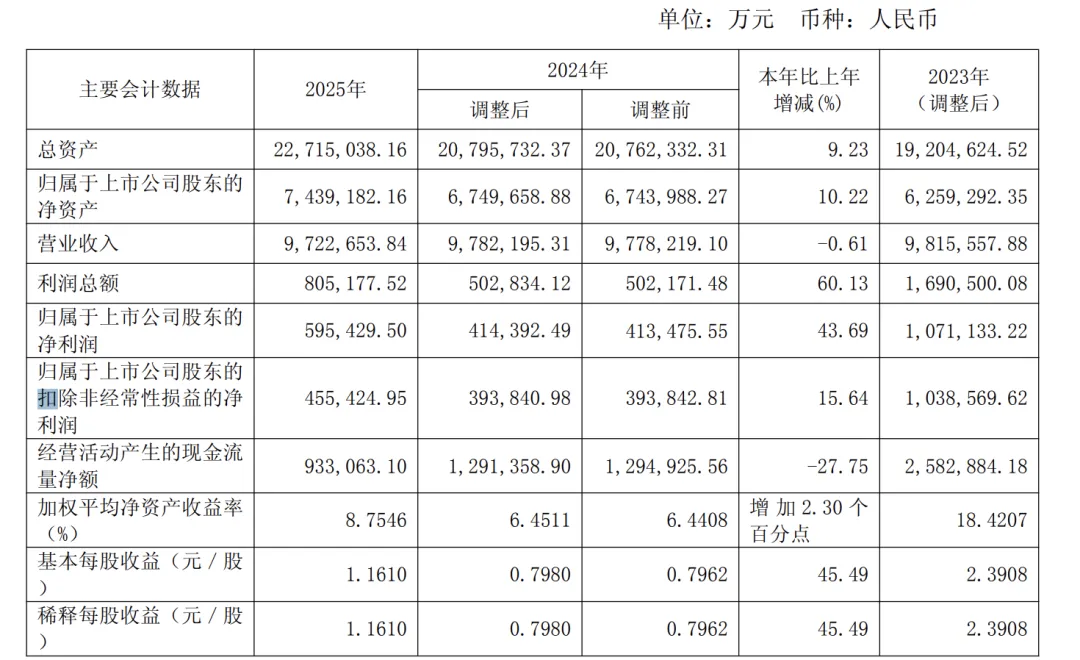

2025 年度,营业收入 972.26亿元,营业利润81.59亿元,利润总额80.52亿,归母净利润59.54亿元,同比分别-0.61%、+67.18%、+60.13%、+43.69%。

扣非归母净利润45.54亿,投资的华电新能IPO,大概15亿公允价值变动,外加南网能源赚了4700万。

按照扣非指标看,15.64%净利润增速,中性评价吧,毕竟2024年低基数,算“基本符合预期”。

几块业务拆分看下:

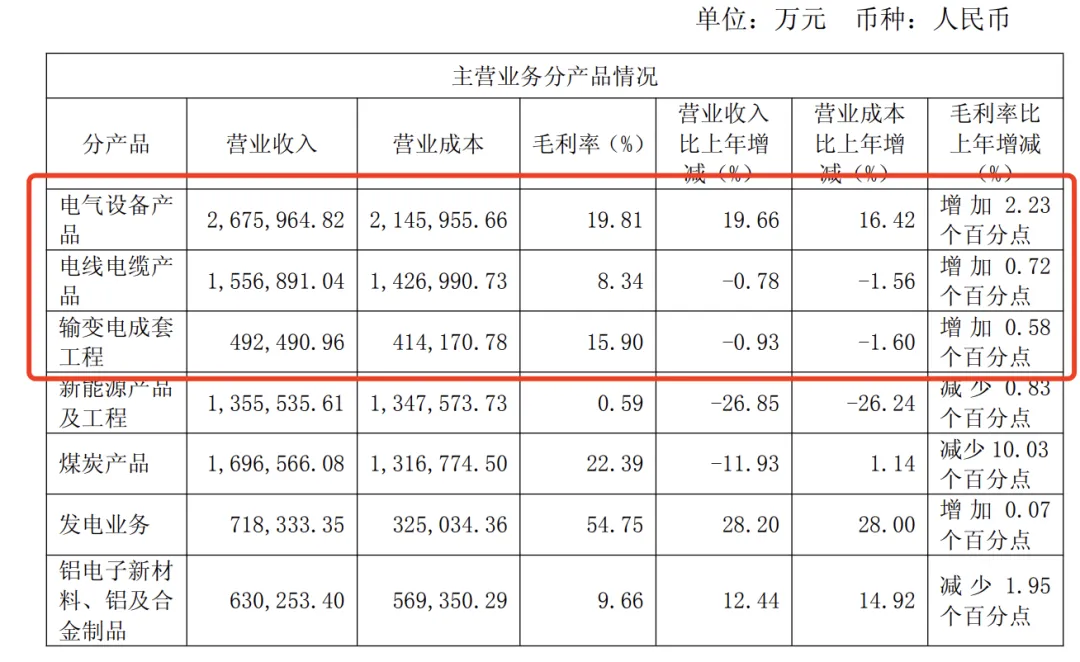

1.输变电

行业贝塔,不多说了,龙头得拿营收利润大头,国之重器有议价能力,电气设备收入+20%、毛利率提升到20%左右;

收入占比48.6%左右,另外年报披露海外订单20亿美元新签、50亿美元在手,确认节奏问题。

电网类ETF第一权重,被动配置逻辑比较稳。

2.新能源和系统集成

多晶硅,内卷严重,下半年虽然价格回升,今年Q1继续干到低点,从去年看的话,毛利率0.59%,基本就是不赚钱。收入-26.8%,需求和价格双杀还没完全过去。

收入占比14%左右,还可以,但是这部分对利润影响比较大。

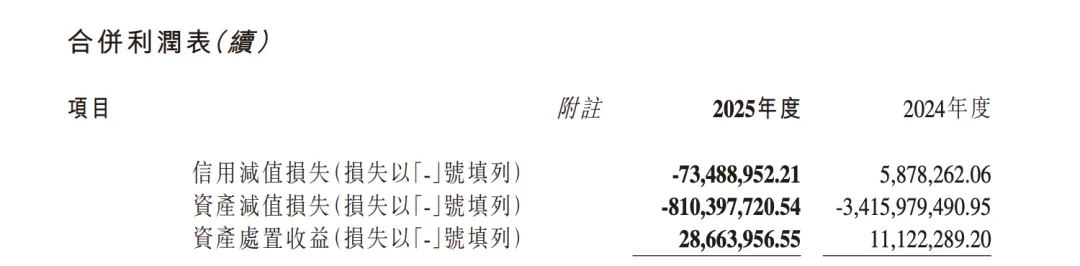

今年有点好的预期是减值应该差不多了,2025年报资产减值一共9.76亿元(2024年减值35.60亿元),主要是新特能源多晶硅这块。(新特2025年报,资产减值8.1亿)

最差的时候算是已经过去了吧,不过想回到以前那种暴利阶段也不现实,但是可以给预期。

哪怕2026年多晶硅复刻2025年,其他业务原地踏步,归母净利润必然超50%,第二年1月就要发预增。

风光电这块,业务比较稳,收入增加28.2%,毛利率大概54%,确定性比较强,年内完成并确认收入的风能及光伏电站建设项目装机约2.74GW;截至 2025 年 12 月末,并网发电的运营电站累计装机达4.04GW。

发电属于双增业务,而且目前收入占比个位数,而且新能源自营电站效益特别好,总体装机量还会扩容。

3.能源

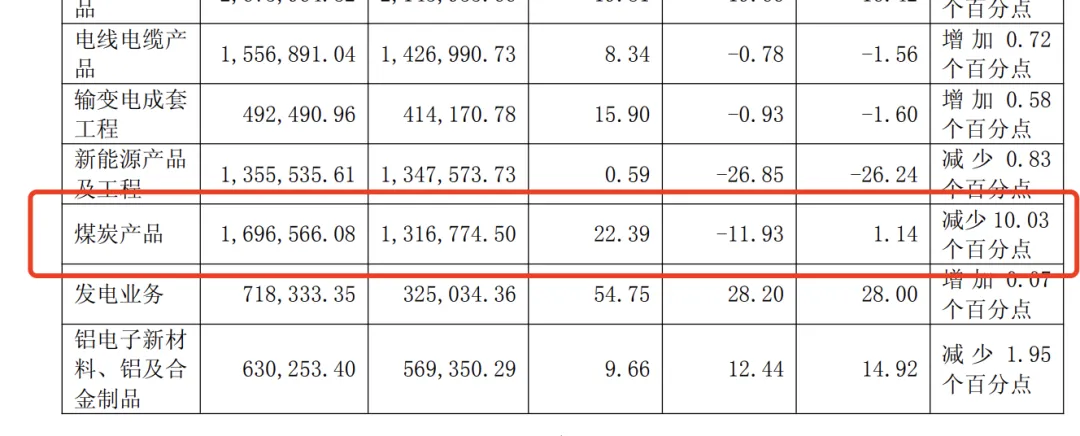

煤炭业务,纯煤属于下行旧故事了,现在重点是核增。

目前还没落地,年报口径还是7400万吨,今年核增至1.64亿吨(+122%)大概率会通过。

服务20 亿立方米/年煤制天然气项目,去年12月入选了工信部 2025 年度智能制造系统解决方案“揭榜挂帅”项目,全疆唯一入选企业,全国73个。

这种算国家级项目,不存在核增不通过问题,等时间吧。

另外钱方面一个逻辑,80亿可转债获批也是时间问题。

年报同步说准能化工拟引入六家金融投资机构增资不超过 32 亿元,主要用于偿还金融机构债务,增资后仍在合并报表范围内。我理解应该给煤化工项目做资本结构优化,不能全靠硬杠杆顶。

未来两三年的资金调度,应该会围着这个煤制气项目转,毕竟总投资170亿,建设周期3年,不是小项目。

4、新材料

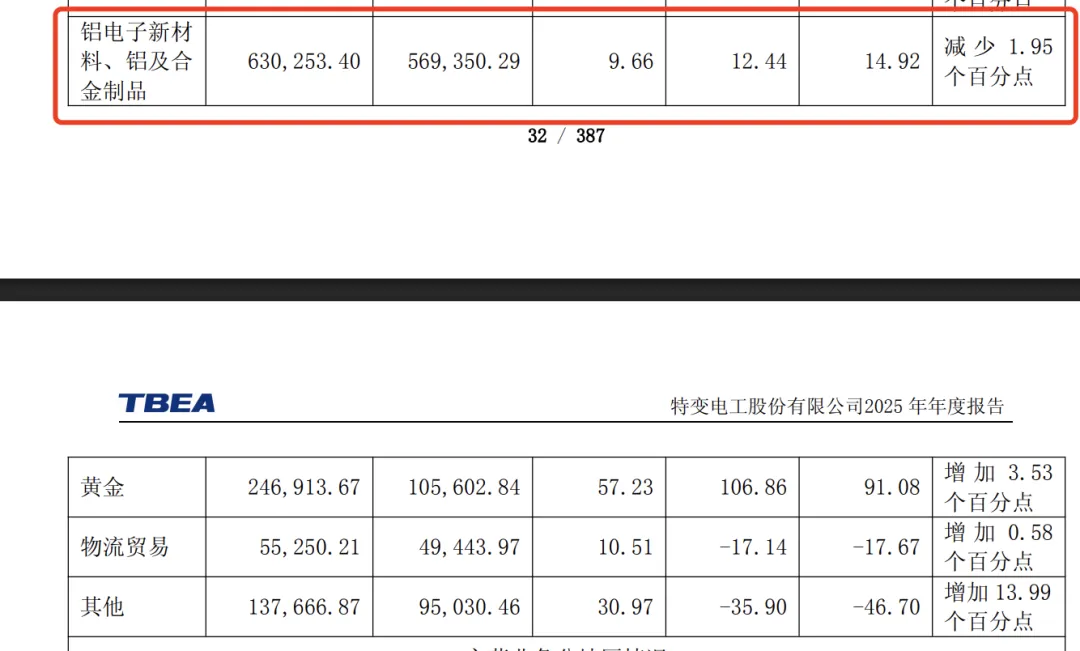

新材料这块,主要是铝,收入占比个位数,去年收入+12.4%,需求在恢复,新能源车、电子这些都在拉动。毛利率下去点,有一定的成本压力。

有长期逻辑,比如汽车轻量化、半导体、国产替代这些,但短期来看,对利润贡献不大,不太能成为估值主线。

至于黄金这些,利润和增速确实猛,但是收入占比不大,跟铝一样都是与加分项。

分红预案10派3.6元,股息率1%出头,还算有诚意。

2026 年公司计划实现营业收入 1,100 亿元,13%左右的增速指引,营业成本控制在 880 亿元以内。此前机构预测2026年EPS 中值1.5,对应PE20倍以下。

行业高贝塔,外加自身垂直整合,现在放大效应市场还没买账,好票不怕散户多。