宝子们,记账、做财报时候是不是经常遇到:财务会计和预算会计分录差异调节表填得一头雾水?

财报里本年预算结余与盈余调节表的数据实际上就是来自于记账时候所分配的差异项。

辣辣给大家把预算会计vs财务会计的差异根源、类型一次性讲透!新手也能快速拿捏。

一、差异根源:双基础不同

政府会计实行双功能、双基础:

✅ 财务会计:看权责发生制(业务发生就算)

✅ 预算会计:看收付实现制(钱到账/付出才算)

��简单说:时间和口径不同,差异必然存在!

---

��二、4大类高频差异(附实务案例)

这部分是重点,记牢少走弯路!️

1️⃣ 收入类差异

✅ 当期确认为收入但没有确认为预算收入:比如应收款按照权责发生制记账时候

• 财务:借:应收账款 贷:事业收入

• 预算:不做账,实际收款时再记

差异项选择:应收款项、预收账款确认的收入

~~~

✅ 当期确认为预算收入但没有确认为收入:预收款项

• 预算:借:资金结存 贷:事业预算收入

• 财务:借:银行存款,贷:预收账款

差异项选择:收到应收款项、预收账款确认的预算收入

---

2️⃣ 支出/费用类差异

✅ 当期确认为预算支出但没有确认为费用:预付、购固资/存货、支付挂账资金

• 财务:借:固定资产贷:财政拨款收入

• 预算:借:支出贷:财政拨款预算收入

财务计入资产不计入费用,差异项选择:为购建固定资产等的资本性支出

~~~

• 财务:借:预付账款贷:财政拨款收入

• 预算:借:支出贷:财政拨款预算收入

财务计入资产科目不计入费用,差异项选择:支付应付款项、预付账款的支出

~~~

• 财务:借:其他应付款贷:财政拨款收入

• 预算:借:支出贷:财政拨款预算收入

差异项选择:支付应付款项、预付账款的支出

---

✅ 当期确认为费用但没有确认为预算支出:折旧摊销、挂账等

• 财务:借:业务活动费用 贷:累计折旧

• 预算会计无

差异项选择:计提的折旧费用和摊销费用

~~~

• 财务:借:业务活动费用 贷:其他应付款

• 预算会计无

差异项选择:应付款项、预付账款确认的费用

~~~

• 财务:借:业务活动费贷:预付账款

• 预算会计无

差异项选择:应付款项、预付账款确认的费用

要注意一点,工资事项可以选择无差异,因为计提和发放会互相抵销,所以计提和发放造成的应付职工薪酬类记账有差异的,可以选择无差异,这也是财报填写时候要求剔除的原因。

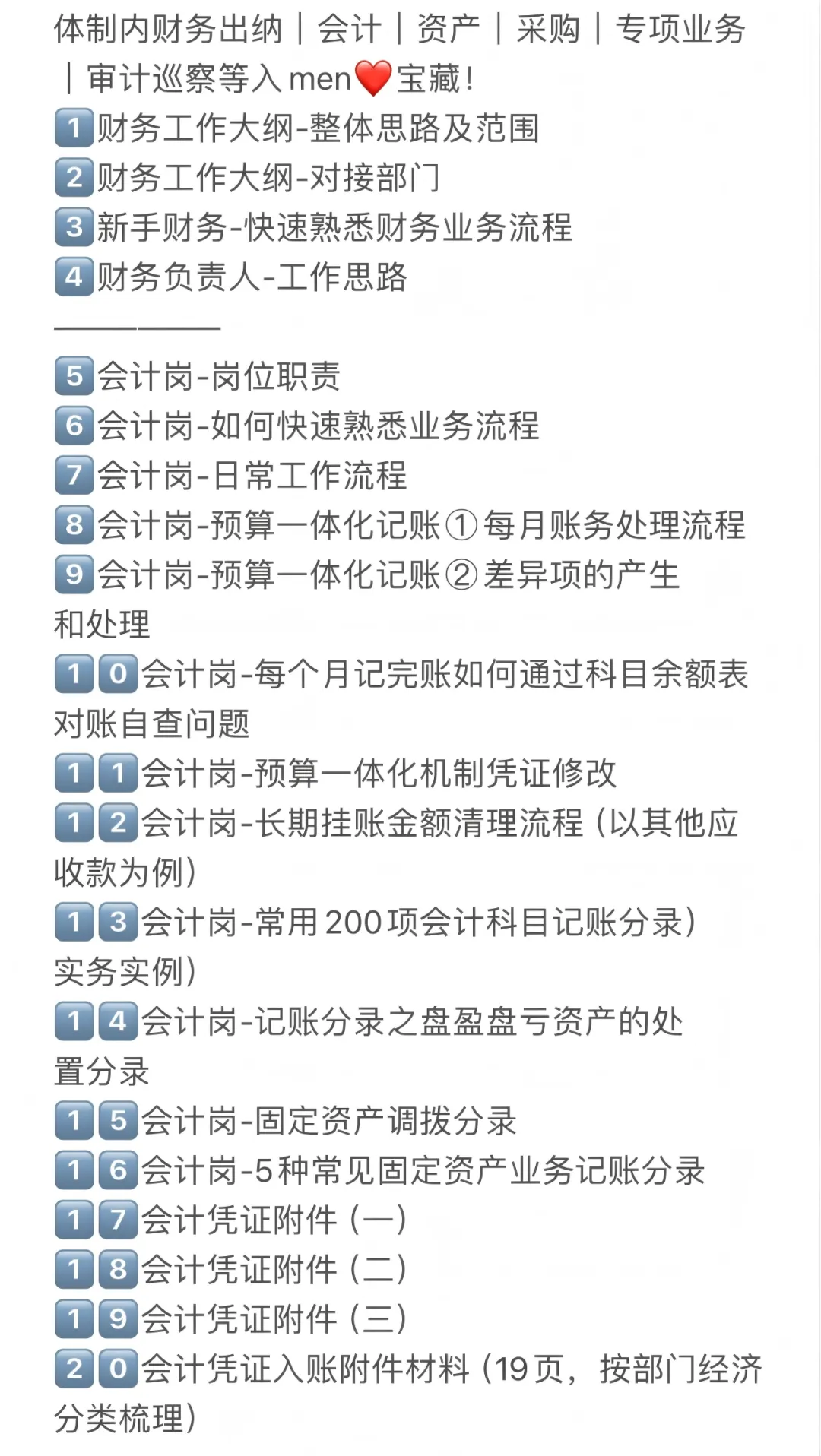

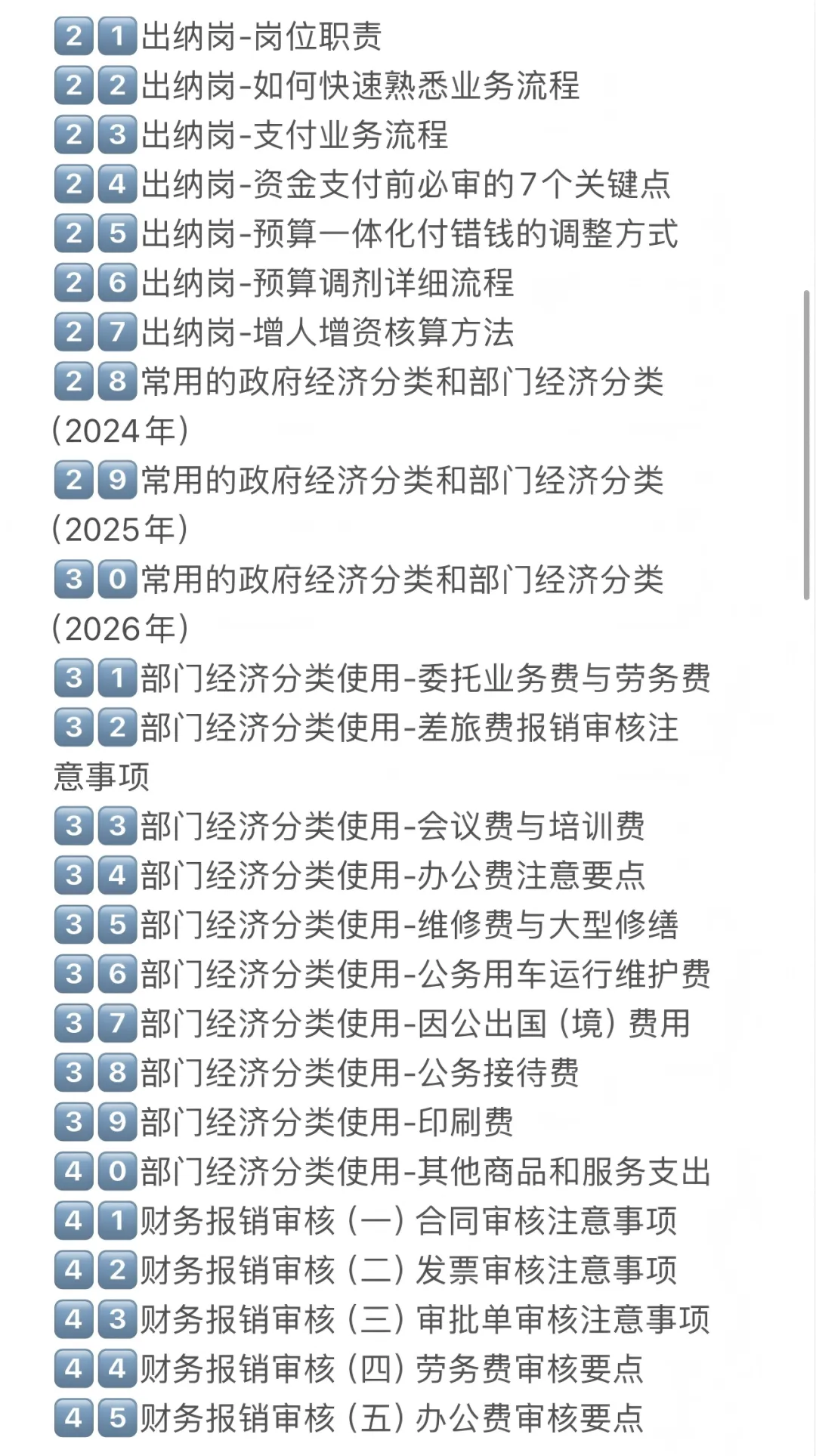

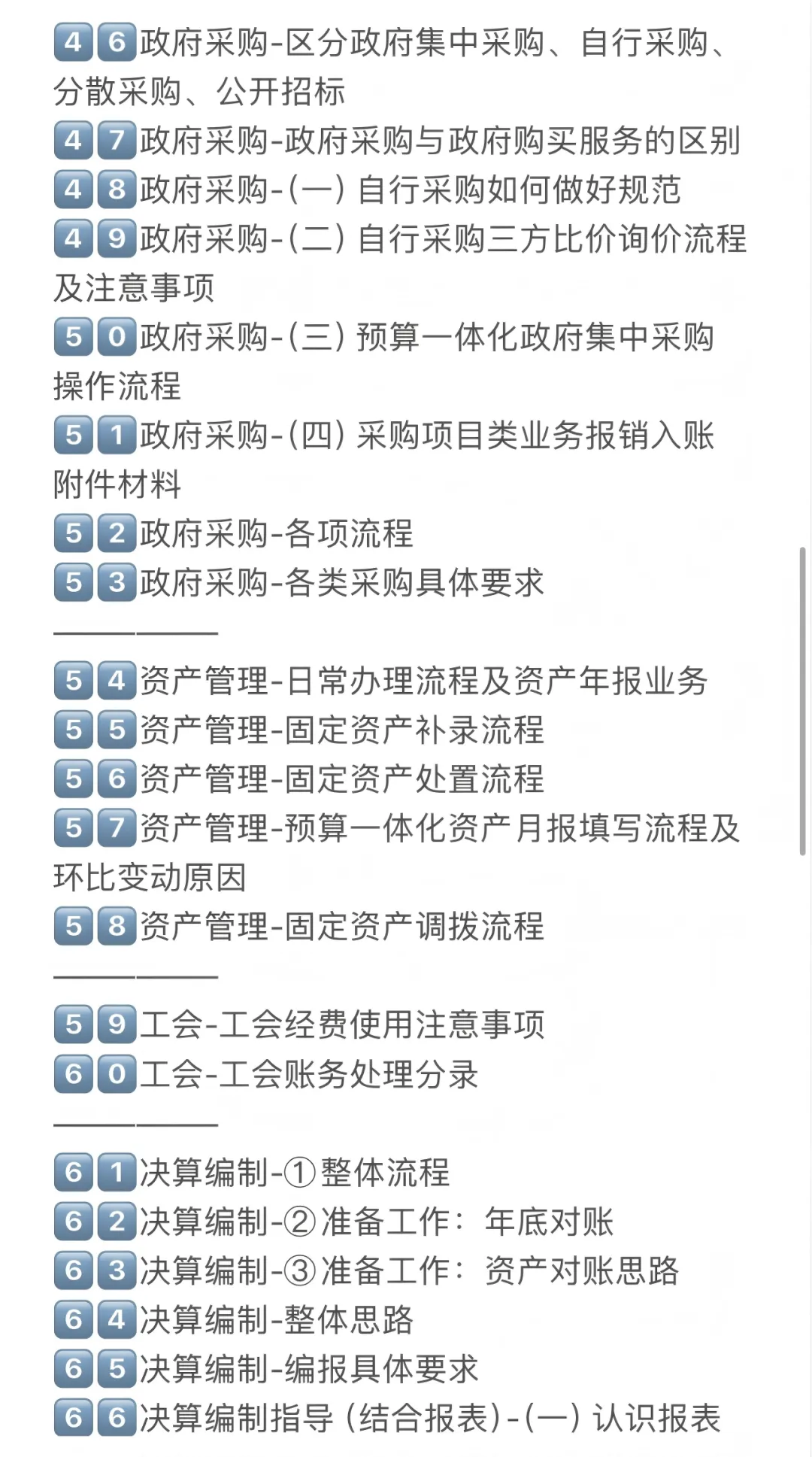

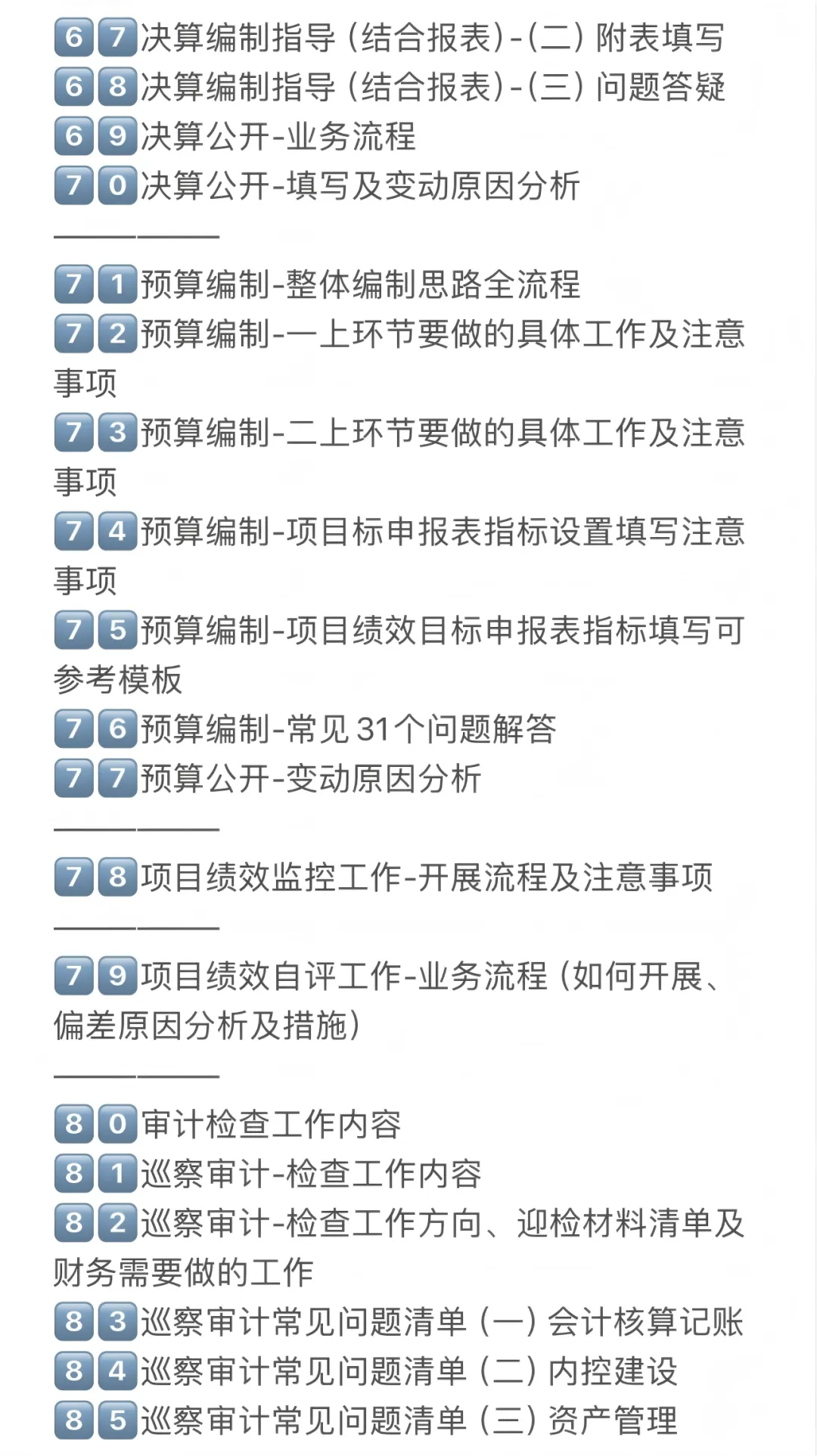

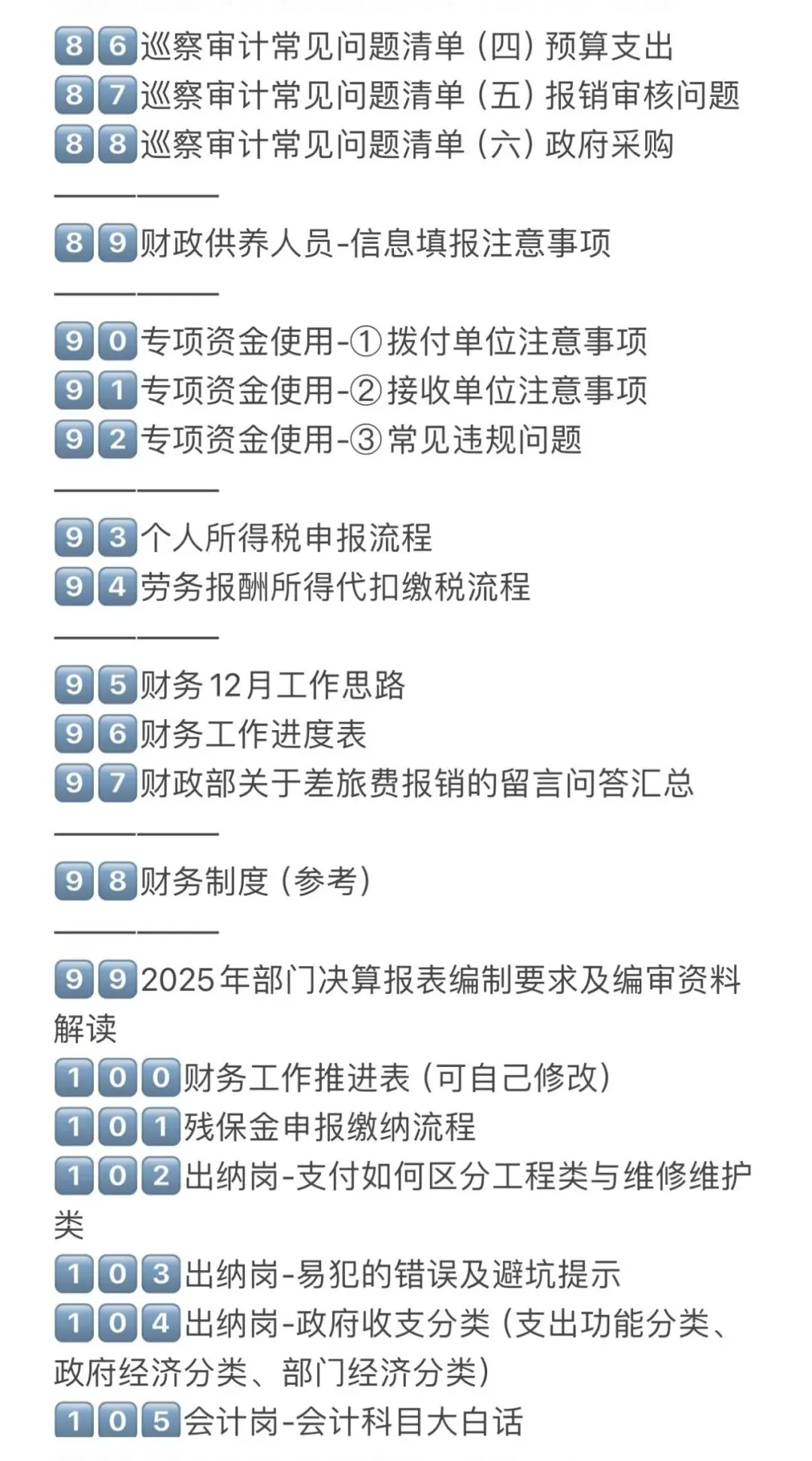

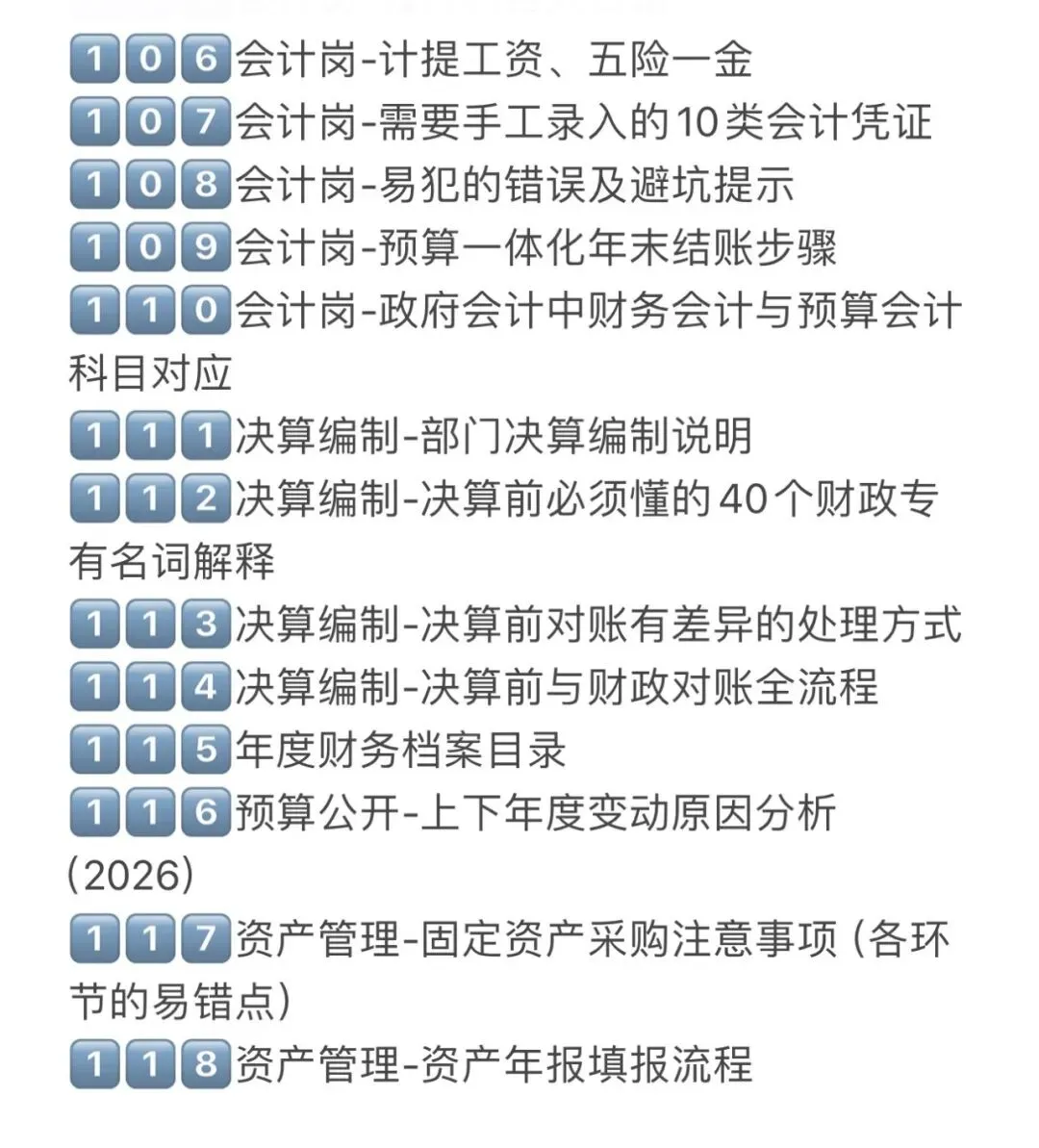

辣辣参加工作13年,财务负责人,一对一指导300➕财务小伙伴。在这个过程里,辣辣也根据业务实操,结合小伙伴们的高频问题点,整理了一套涵盖出纳、会计、资产、采购、审计、预决算编制、财报等各类专项业务的知识库!知识库是什么?

辣辣所理解和打造的知识库,并不是单纯的把各种材料搜集起来就结束了。一个好的个人知识库,是一个循序渐进,由浅入深,由整体到局部细节的这样一个业务逻辑体系,一定是可以通过学习达到能力的提升和业务的精进。

简单来说,很多新手小伙伴刚接手财务工作时候,一定是没有思路的,也不知道怎么下手,各种业务怎么开展,岗位职责有哪些都不是很清楚,零星的学习始终无法形成具体的工作流程和思维,所以辣辣一直跟大家说,我给大家构建的学习模型和各种知识,都是根据岗位的特点和业务的逻辑性,让大家通过学习就可以了解自己这个岗位应该怎么开展工作,再到具体的工作细节如何完善,至少可以通过知识库完成从啥也不会到能够独立完成业务的转变,这些是系统的方法,绝对不是单纯的零散的籽料就可以达到的,这也是辣辣的不同之处。