美股Q1财报季本周正式开启,以高盛、摩根大通等大型银行打头阵。华尔街对本轮财报季的预期处于近四年来的最高水平,但乐观程度在各大机构间存在明显差距。财报季将检验企业盈利在全球地缘政治紧张局势下的韧性,投资者需密切关注战事和油价对企业运营前景的影响。

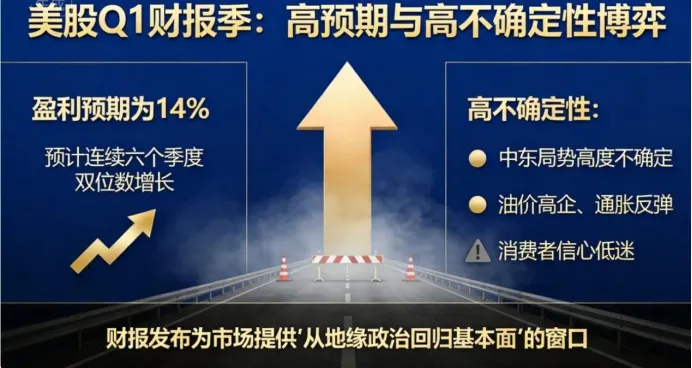

市场普遍预期标普500指数成分公司的盈利将实现约12%的同比增长,有望连续六个季度实现两位数增长,但这将是自2025年第二季度以来的最低水平。机构共识预期普遍落在13%至16%的区间,德意志银行预计标普500指数企业盈利将同比增长19%,创四年新高;然而高盛则预测约16.2%。

当前估值环境对超预期提出了更高要求。标普500指数远期市盈率约为20.3倍,高于十年均值2.8%,CFRA首席投资策略师Sam Stovall指出,即便企业盈利达标,估值偏高的现状也意味着市场对不及预期的容忍度极低。

更有分析师担忧"极度乐观的预期反而构成风险",RBC资本市场最新图表分析指出,华尔街似乎几乎忘记了标普500企业当前所处的宏觀背景,这种过度乐观可能让投资者面临一场残酷的现实校正。此外,花旗美国盈利动能指数已转为负值,分析师下调盈利预测的数量超过上调数量的幅度创下近一年来之最,进一步提示了预期的脆弱性。

三大宏观顺风支撑盈利增长

宏观增长提速:德意志银行经济学家预计一季度美国GDP同比增速为2.9%,处于过去六个季度2.5%至3%稳健区间的上沿。ISM制造业指数在连续三年半处于收缩区间后,于一季度重返扩张区间,服务业指数亦升至三年高位,宏观环境的改善为企业盈利提供了基础性支撑。

美元贬值红利:美元一季度同比平均贬值6.8%,为约五年来最大年度跌幅。德意志银行估算这为标普500 EPS增速贡献了约4.1个百分点,能源、材料、大盘成长科技及工业板块受益最为显著。

AI景气周期持续深化:英伟达与美光两家公司预计合计贡献标普500一季度整体EPS增速的超50%,成为本轮盈利季最核心的驱动力。高盛预估,标普500约40%的EPS增量直接来自AI基础设施的投资拉动。

中东战事对财报季的影响

地缘政治紧张局势促使投资者将资金从风险较高的资产转向被认为能受益于冲突的板块,如国防和能源。国际油价高企可能影响部分企业的利润,特别是能源密集型行业,投资者需评估其对相关公司业绩的影响。机构普遍认为,在当前地缘政治高度不确定的背景下,企业关于未来指引和管理层评论的重要性将超过已报告的业绩数据本身。

市场需要验证两件事:一是战争是否已侵蚀企业盈利,二是管理层是否维持乐观口径。Alpine Macro首席股票策略师Nick Giorgi指出,截至目前战争因素尚未对基本面造成任何负面影响,但一旦出现负面连锁反应,一切押注都将失效。

板块间的表现分化

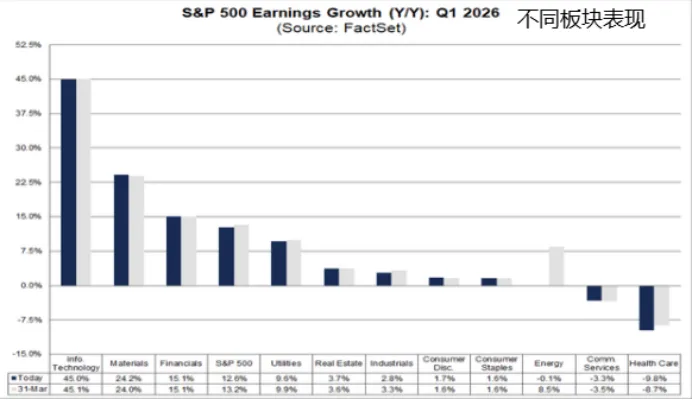

科技板块是大盘盈利增长的绝对主力,信息技术板块盈利预计同比增长超过46%,达到1828亿美元,占标普500总盈利的约30%;若将通信服务(含谷歌和Meta)纳入计算,占比将升至40%。大盘成长科技板块EPS增速预计从上季度的27.5%进一步加速至35.7%,剔除英伟达与美光后仍高达22%。

金融板块盈利预计增长约20%,近乎翻倍。五大华尔街投行预计一季度整体交易收入达到180亿美元,同比增长约14%,或创下历史新高。强劲的交易业务主要得益于中东局势动荡引发的全球资本市场波动,以及市场对AI产业变革预期的持续升温。但需注意,金融板块今年以来股价已大幅下跌超15%,出现自2020年以来最糟糕的第一季度板块表现,估值压制与盈利增长形成鲜明对比。

能源板块是油价飙升的直接受益者。Zacks Energy板块一季度盈利增长预期从年初的-1.9%大幅上修至目前的+7.6%,全年预期从+5.4%跃升至+16.3%。标普500能源指数年初至今上涨约39%,而标普500整体同期下跌约7%。不过,能源板块在标普500中的市值和盈利权重已较多年前大幅缩小,其整体影响有所受限。

航空与旅游板块是油价飙升下受冲击最直接的行业之一。高油价推高航空燃油成本,航空公司、邮轮运营商等耗油量巨大的企业盈利首当其冲。FactSet调查显示,分析人士预计大多数大型企业会在财报会议中表示中东冲突并未对其业务造成重大影响,但航空和邮轮运营商是明显例外。必需消费品板块估值压力已浮现。3月CPI同比上涨3.3%,能源价格大幅上涨推高了消费品公司的成本。宝洁(P&G)年初至今仅上涨约2%,大幅落后于高露洁等同业。

在中东战争背景下,本轮财报季本质上是"高预期"与"高不确定性"之间的博弈。一方面,盈利预期处于近四年来的历史高位,连续六个季度双位数增长的记录有望延续;另一方面,中东局势高度不确定,油价高企、通胀反弹、消费者信心低迷,都可能成为打破预期的催化剂。财报发布为市场提供了一个将注意力从地缘政治转移回基本面的良机,但风险在于——财报并不能真正带来这种信心。如果华尔街大型银行、科技巨头和零售领军者的业绩与指引继续显示企业利润并未明显恶化,市场会将中东冲突更多视为外生噪音;反之,一旦消费放缓或利润侵蚀的信号浮现,当前这轮反弹可能失去抓手,而是继续定位在中东局势的变化上。

还想看更多的金融市场信息

点击下方“在看”和“赞”哦

以支持我们长期的内容输出

???