债券市场日报

2026年04月15日

电话:010-66173331

一、资金面

周三(04月15日),央行公告称,为维护银行体系流动性合理充裕,中国央行公开市场今日以固定利率、数量招标方式开展了10亿元7天期逆回购操作,全额满足了一级交易商需求。

今日银行间市场主要回购利率整体上行。隔夜加权平均利率收盘于1.2754%,上日的收盘价为1.2723%,上行0.31BP;14天收盘价为1.3865%,相比较昨天的收盘价格1.4021%,下行1.56BP。

今日上海银行间同业拆放利率(Shibor)整体下行。隔夜Shibor下行0.20BP,报1.2210%。7天期Shibor上行0.70BP,报1.3670%,1个月Shibor下行0.20BP,报1.4515%。

二、市场面

1. 利率债方面

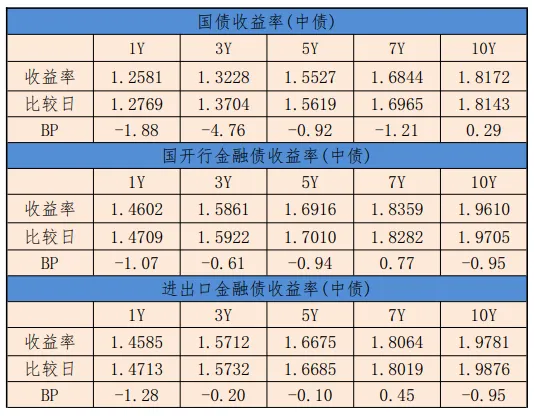

国债5年期带动曲线对应期限下行0.92BP,至1.5527%;7年期带动曲线对应期限下行1.21BP,至1.6844%。

国开债曲线今天收益整体下行,3年期带动曲线对应期限下行0.61BP,至1.5861%;5年期带动曲线对期限下行0.94BP,至1.6916%;10年期带动曲线对应期限下行0.95BP,至1.9610%。

中债进出口金融债曲线整体下行,10年期带动曲线对应期限下行0.95BP,至1.9781%。

2. 信用债

中债中短期票据收益率曲线(AAA)1年期收益率下行5.73BP,至1.5675%,3年期收益率下行3.91BP,至1.7611%。

三、政策动向

1、今年一季度,社会融资规模增量累计为14.83万亿元,比上年同期少3545亿元。其中,对实体经济发放的人民币贷款增加8.9万亿元,企业债券净融资1.05万亿元,政府债券净融资3.54万亿元,非金融企业境内股票融资1173亿元。目前,债券市场成为企业重要的融资渠道。开年以来,在重大项目加快开工建设、科创债机制优化等因素的带动下,产业债、科创债等债券品种发行需求持续释放,加上债券融资成本比较低,五年期AAA级企业债收益率运行在1.9%左右,同比下降0.28个百分点,很多企业基于经营需要、资金成本等考虑,更倾向于通过债券市场融资。

2、中国人民银行发布2026年一季度金融统计数据报告。数据显示,3月末,社会融资规模存量为456.46万亿元,同比增长7.9%;人民币贷款余额280.51万亿元,同比增长5.7%。广义货币(M2)余额353.86万亿元,同比增长8.5%;狭义货币(M1)余额119.32万亿元,同比增长5.1%。2025年下半年以来,M1增速中枢明显回升,带动M2-M1剪刀差连续10个月保持在5个百分点以内,反映出过去一段时间企业生产经营活跃度提升、个人投资消费需求回暖。

3、当前,新一轮资本市场改革开放持续深化,健全长效稳市机制、深化投融资综合改革、强化科技赋能监管、完善投资者保护体系等举措接续推进,资本市场正以更加开放、规范、有活力的姿态,迈向高质量发展的新阶段。新“国九条”发布以来,资本市场聚焦服务现代化产业体系建设和新质生产力发展,先后推出了“科创板八条”、“并购六条”、科创板“1+6”改革、深化创业板改革等举措,一批创新企业高效完成IPO和并购重组,A股市场的科技叙事逻辑更加清晰和具象化。回望这两年,政策效果不断显现。市场竞争秩序持续优化,光伏设备及元器件制造、锂离子电池制造价格分别上涨5.2%和2.5%;新动能成长壮大,“人工智能+”加快拓展、算力需求快速增长,光纤制造价格上涨76.1%,外存储设备及部件价格上涨21.1%,电子专用材料制造价格上涨18.7%。

4、银行向企业发放贷款和购买企业债券都是支持实体经济,可以加总起来观察。”业内专家表示,考虑到企业债券对贷款的替代作用,二者合计增量能够更全面反映企业和个人等非政府部门获得的金融支持。贷款和企业债券合并后的3月末增速约为5.9%,比贷款增速高0.2个百分点。近年来,企业债券、股权融资等多元渠道不断拓展、相互补充,对银行贷款形成一定替代效应。从一季度来看,社会融资规模增量中人民币贷款占比为60%,比去年同期低3.9个百分点,企业债券融资占比升至7.1%,比去年同期高3.6个百分点,股票融资占比也有所上升。

5、“十五五”规划纲要明确要求“提高直接融资比重”,未来多元化融资渠道对市场主体的支持作用还将进一步增强。这也意味着要淡化对贷款这个单一渠道的关注,更多关注社会融资规模、M2等更广泛的金融总量指标。从今年以来的金融数据看,信贷增长呈现出更加平稳均衡的特征。有市场人士表示,1月份、3月份作为传统的“信贷大月”,今年贷款“冲量”现象有所缓解;2月份不仅是季中“小月”,还额外受到了春节效应等因素的影响,但信贷增长仍然比较平稳。这一方面是由于近年来金融管理部门着力引导金融机构合理安排信贷投放,提高金融支持实体经济的可持续性;另一方面也与金融机构转变经营理念有关,越来越多的银行在充分尊重客观生产经营活动规律的基础上,降低对“时点”数据的关注,更加注重信贷高质量投放。

四、当日观点

日前人民币连续上涨引发市场关注。4月14日,中国人民银行授权中国外汇交易中心公布,银行间外汇市场人民币汇率中间价为1美元对人民币6.8593元,上调64个基点。在岸市场同样走强:4月14日开盘,人民币对美元即期汇率报6.8204,随后升破6.82,为2023年3月24日以来首次触及这一关口。上周在岸、离岸人民币对美元汇率分别上涨470个基点、617个基点,涨幅分别为0.68%、0.90%。其中,4月8日,在岸、离岸人民币对美元汇率盘中一度涨超300基点,双双创下2023年4月以来新高。与此同时,人民币对美元中间价调升明显:上周累计调升275个基点。首先,中东地缘紧张局势阶段性缓和,美元避险需求有所回落,美元指数承压下行;其次,市场对中国经济复苏预期改善,叠加外资回流A股与债市,带动人民币资产需求上升;此外,春节后结汇需求集中释放也对汇率形成支撑。受美伊谈判有可能在近期重启消息带动,隔夜美元指数走低,带动包括人民币在内的主要非美货币升值动能增强。在近期中东地区地缘政治风险爆发过程中,全球外汇市场波动明显,人民币走势稳中偏强。这是源于中东局势对我国经济影响可控,当前外部经贸环境稳定,出口持续高增,年初国内消费、投资增速也在改善。这些都对人民币汇率形成重要支撑。人民币升值对外贸企业的影响呈现结构性分化:进口企业受益于采购成本下降,尤其是依赖原材料进口的行业利润空间得以改善;出口企业则面临汇兑损失与产品价格竞争力下降的双重压力,利润空间被压缩,需通过套期保值之类的工具加强汇率风险管理。总体来看,升值对消费端偏利好,对出口制造端则构成一定挑战。外贸企业应强化汇率风险管理,合理运用远期结售汇、期权等工具锁定成本;普通人可适度配置多元化资产,但无须过度追逐汇率波动进行投机操作。预计人民币汇率有望在合理均衡水平上保持双向波动、整体偏强的格局。人民币未来走势将受美联储降息节奏、国内经济数据以及地缘政治演变等因素影响,单边大幅升值的可能性不大。自年初中国人民银行发布一系列结构性货币政策工具调整以来,政策效果逐渐显现,金融机构积极优化金融产品和服务,持续加大对重点领域支持力度,经营主体的金融服务覆盖面和可得性进一步提升,科技、绿色、普惠、养老、数字等领域贷款保持两位数增长,信贷支持实体经济的质效持续提升。