01

核心判断:这是一份“换挡型”财报

“一升一降一平台”——结构升级拉高毛利(高毛利服务业务占比从62%升至67%)、再制造技术压低折旧(折旧成本率下降5个百分点至40.8%)、平台化精细管理释放效率(维修业务人工占比下降4%)。这三者叠加构成的盈利改善是结构性的,不是周期性的。”

02

行业背景:准寡头格局加速形成,出海成战略共识

董事长在业绩会上以中国工程机械协会数据为据,系统阐述了行业四大结构性变化:

2.1 行业规模:稳健扩张,内生动力强劲

2.2 电动化深水区:租赁渗透率与电动化率双升

2.3 准寡头格局:集中度持续提升

2.4 出海:头部企业的战略共识与必由之路

国内市场进入存量竞争阶段,东南亚及一带一路沿线国家工业化需求持续攀升。中国企业凭借电动化、智能化先发优势,正逐步构建参与国际竞争的核心能力。

03

财务数据:量质齐升,结构优化驱动盈利跃升

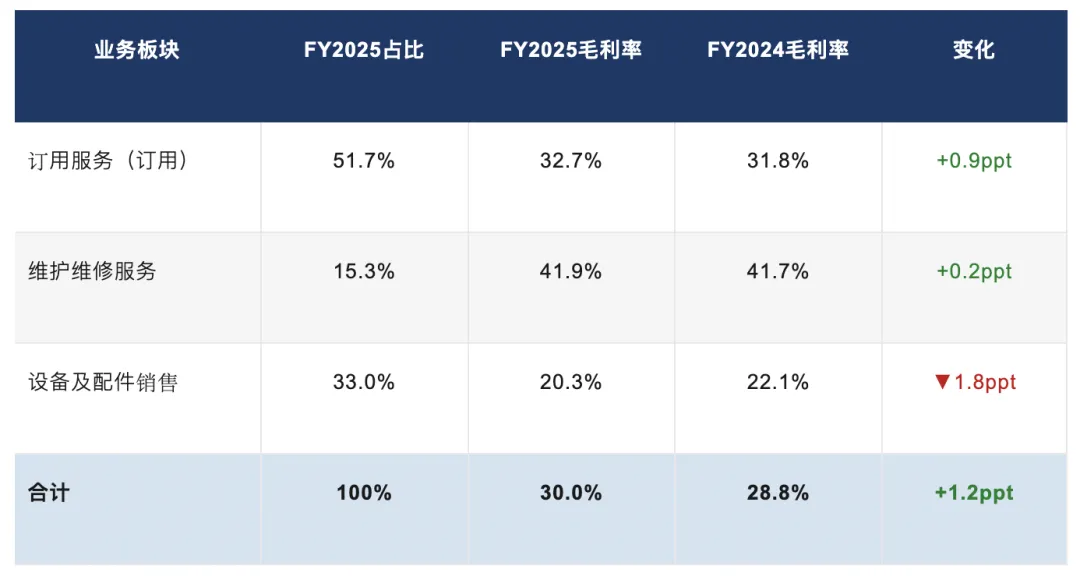

3.1 综合损益表摘要

3.2 分部收入结构与毛利率

04

收入结构“暗线”:平台商转型红利正式兑现

4.1 增量端:新客户加速涌入,平台穿透力增强

4.2 存量端:老客户深度绑定,留存率达B2B顶级水平

4.3 交叉销售:“以租代服,以服出租”飞轮初成

4.4 贸易业务主动收缩:“有舍有得”的战略取舍

05

再制造技术:被严重低估的“隐形利润引擎”

“我们独有的再制造技术正在释放巨大的利润空间……折旧成本率从上一年度的45.8%下降至40.8%,同比下降五个百分点。这意味着在不加大大额资本开支的情况下,直接释放了5%的利润空间,这是竞争对手难以复制的核心能力。”

5.1 2025年规模数据

5.2 竞争壁垒

再制造不是靠资本砸出来的能力,需要长期技术积累、品类经验和供应链协同。其规模效应和学习曲线效应随规模扩大持续强化——再制造红利在2026年及以后仍将持续释放,构成佛朗斯独特的“降本护城河”。

06

四化战略:董事长阐述的中长期增长引擎

“网络化、多品化、国际化、智能化是驱动公司未来发展的四大核心,相互依存,层层递进。以网络化为基础,通过线下服务网络打通壁垒,构建高效协同的底层支撑;以多品化为载体,依托丰富产品矩阵精准对接多元需求;以国际化为市场,拓展全球版图,在更广阔的空间中实现价值跃升;以智能化为引擎,用数据算法赋能全链条,为各环节注入不竭动力。四大维度环环相扣,共同引领公司在数字经济时代破浪前行。”

战略维度 | 董事长阐述的核心举措 | 关键数字/时间锚点 |

网络化 | 构建本部→大区→分区店→店中店→场中店多层次体系;发达地区30-50km服务密度,非发达地区100-150km兼顾覆盖;深化线上+线下一体化;推进平台化开放合作,携手产业伙伴共建服务生态 | 目标:国内600家 +海外200家网点 |

多品化 | 以叉车+电动装载机为核心,围绕客户物流全场景需求拓展清洁设备、智能物流装备等高增长、高附加值品类;每新增品类可直接复用现有网络/服务/客户/再制造体系,实现平台效能指数级释放而非成本线性增长 | 专业化团队构建:2026年成立叉+事业群与装+事业部 近中期品类方向:清洁设备、智能叉车、智能物流车等 |

国际化 | 以东南亚为战略支点,目标不止地理延伸,更是“平台、生态、产业链协同与商业模式的全方位输出”;以印尼/越南/马来西亚为基盘,拓展泰国/沙特/阿联酋;强化海外品牌建设,逐步实现从“服务中国”到“助力全球”的战略跨越 | 2025年印尼、越南等海外子公司已实现本地化的稳健运营;泰国/沙特/阿联酋有序推进 |

智能化 | 定位:不做硬件同质化竞争,做“懂硬件、懂场景的智能设备后市场服务专家”;打通技术研发→场景落地→运维服务全链条;构建以“总部大脑”LLM平台为核心的综合中枢赋能内部管理;已组建智能搬运合肥研发中心,设立无人叉车/工业机器人/智能货柜/无人物流车事业部 | 2026年合肥研发中心正式运营;与智元机器人/九识智能深度合作,致力成为智能化服务领域的领军企业 |

6.1 网络化详解:服务密度决定竞争壁垒

6.2 多品化详解:电动装载机验证“拓品方法论”

佛朗斯“拓品方法论”三要素:

6.3 国际化详解:从1.0布局跨越2.0深耕

6.4 智能化详解:抢占行业空白,构建第二增长曲线

“智能化对于佛朗斯来说是一道关乎生存与竞争力的必答题。我们决定躬身入局。我们的定位非常清晰而且坚定:我们不做硬件的同质化竞争,我们致力于成为懂硬件、懂场景的智能设备后市场服务专家。当大多数同行深陷硬件红海之际,我们正通过深耕服务价值链的后端,构筑起一条宽阔而且持久的护城河。”

智能化推进路径——董事长阐述的“双能驱动”逻辑:

07

平台战略:三权分离构建高维共享生态

“自创立以来,佛朗斯历经四次关键迭代,成功培育出资产运营与管理两大核心能力。2025年全面确立轻资产平台商战略,通过推动资产所有权、管理权、使用权的‘三权分离’,构建数字化智能运营平台,驱动规模与效益的双重跃升。战略愿景是:打造全球领先的B2B工业和物流设备高维共享生态平台。”

平台战略聚焦三大方向:服务B端企业客户、深耕工业与物流设备领域、构建面向生产资料/生产工具/生产服务的高维共享平台。

08

费用结构:“内收外张”战略的必然代价

2025年经营费用呈现“一降一升”的分化态势,而非整体恶化:

“全球化布局与多品类布局均遵循先投入后产出的客观规律。印尼、越南、马来西亚等海外网点经过2025年的培育,现已步入稳步运营阶段,随着海外网点逐步成熟,新品市场推广成效显现,预计收入增速将超越费用增速,经营费用率有望在2026年下半年迎来优化拐点。从1到3年角度看,全球网点协同效应增强,单点固定成本将被摊薄,规模效应将进一步凸显”

09

不派息:战略投入期的理性选择

2025年度不派息是业绩中最容易引发情绪化讨论的点。公司做出系统性回应:

“我们的逻辑非常简单和朴素:今天的蓄力,是为了明天能够更有力地突破。把利润留下来投进核心业务,夯实公司长期发展的根基,抓住行业机遇,最终实现规模与盈利能力的持续跃升——这才是对全体股东最负责任的选择。”

行业定位与竞争格局:龙头地位持续巩固

11

核心结论与前瞻验证指标

11.1 结论

这份业绩的核心读法不是看“赚了多少”,而是看“赚钱的方式在怎样变化”。

佛朗斯正从一家传统设备租赁公司,蜕变为以再制造技术为壁垒、以平台化运营为模式、以全球化布局为增长引擎的B2B工业服务平台。2025年是这场转型的分水岭——服务型业务占比首次突破67%,综合毛利率站上30%,再制造红利首次大规模释放,电动装载机作为第二曲线首次贡献有效收入。这些“首次”构成的不是好看的数字,而是不可逆的商业模式升级信号。

11.2 短期催化剂(6-12个月)

2026年中报:海外收入贡献比例及网点盈亏平衡进展——规模效应兑现与否的核心指标

2026年下半年:经营费用率拐点是否如CFO预测出现

11.3 中长期关注点(1-3年)

智能化后市场服务蓝海:能否率先打通“技术研发→场景落地→运维服务”全链条,成为智能设备后市场服务领军者

平台模式可复制性:国内网络化运营模式能否在东南亚及一带一路市场成功复刻

多品化验证:清洁设备、智能物流装备等新品类能否复刻电动装载机的成功方法论

派息政策恢复节奏:随着轻资产转型深化,派息能力提升路径是否如承诺兑现

转载自【RoadShow Global】