报告导读:

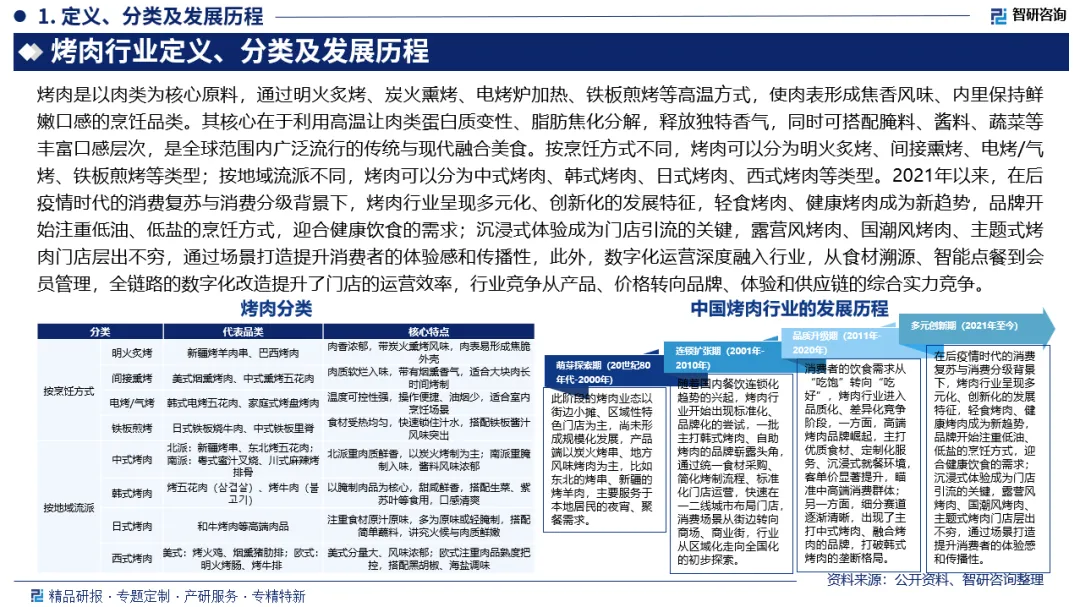

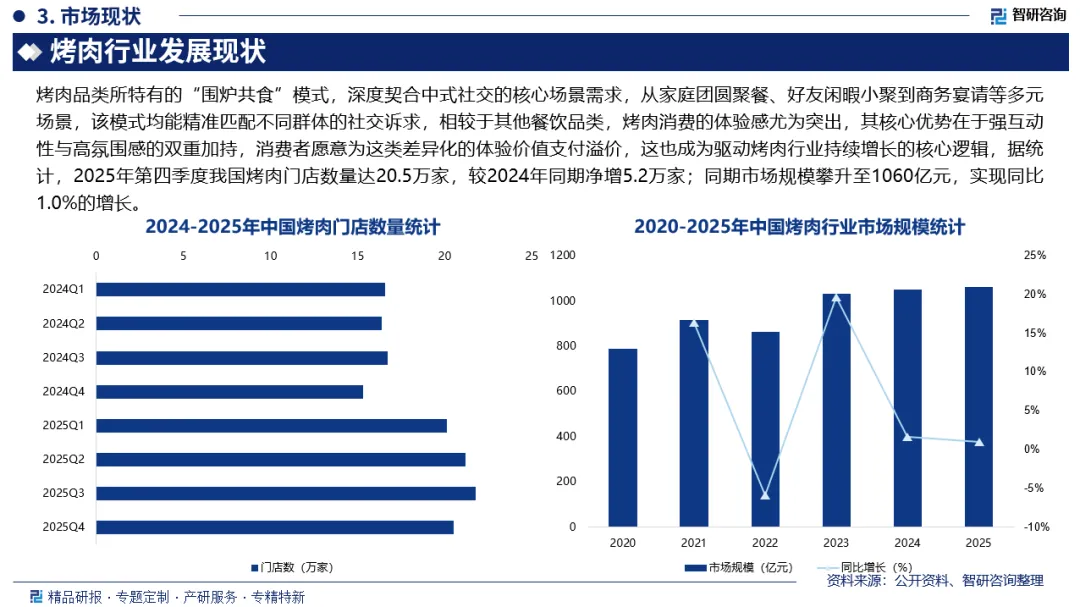

烤肉是以肉类为核心原料,通过明火炙烤、炭火熏烤、电烤炉加热、铁板煎烤等高温方式,使肉表形成焦香风味、内里保持鲜嫩口感的烹饪品类。烤肉品类所特有的“围炉共食”模式,深度契合中式社交的核心场景需求,从家庭团圆聚餐、好友闲暇小聚到商务宴请等多元场景,该模式均能精准匹配不同群体的社交诉求,相较于其他餐饮品类,烤肉消费的体验感尤为突出,其核心优势在于强互动性与高氛围感的双重加持,消费者愿意为这类差异化的体验价值支付溢价,这也成为驱动烤肉行业持续增长的核心逻辑,据统计,2025年第四季度我国烤肉门店数量达20.5万家,较2024年同期净增5.2万家;同期市场规模攀升至1060亿元,实现同比1.0%的增长。

作为深耕中国烤肉领域十余年的专业机构,智研咨询致力于携手行业企业,提供精准信息、专业咨询与定制化解决方案,持续赋能烤肉产业发展。

观点抢先知:

行业发展阶段:2021年以来,在后疫情时代的消费复苏与消费分级背景下,烤肉行业呈现多元化、创新化的发展特征,轻食烤肉、健康烤肉成为新趋势,品牌开始注重低油、低盐的烹饪方式,迎合健康饮食的需求;沉浸式体验成为门店引流的关键,露营风烤肉、国潮风烤肉、主题式烤肉门店层出不穷,通过场景打造提升消费者的体验感和传播性,此外,数字化运营深度融入行业,从食材溯源、智能点餐到会员管理,全链路的数字化改造提升了门店的运营效率,行业竞争从产品、价格转向品牌、体验和供应链的综合实力竞争。

行业发展有利因素:畜牧业作为我国农业领域的传统支柱产业,畜产品品类丰富、产量充足,为下游食品加工及餐饮行业发展提供了坚实支撑,据国家统计局数据显示,2024年我国肉类总产量达9663万吨,同比微降0.9%其中,猪肉5706万吨,牛肉779万吨,羊肉518万吨,尽管2024年我国肉类产量出现小幅回落,但市场供应整体保持稳定,足以充分满足下游市场需求,为我国烤肉行业的规模化、持续化发展筑牢了稳固的原材料保障。

产业链核心节点:烤肉行业上游主要包括牛肉、猪肉、羊肉、禽肉、海鲜等食材供应供应商,腌料、蘸料、酱料等调味料供应商,泡菜、蔬菜、菌菇等辅料供应商,厨房设备、餐具、桌椅等餐饮设备供应商,筷子、勺子、叉子等餐具供应商以及塑料餐盒、纸质餐盒等打包盒供应商;行业下游主要包括堂食、外卖等销售渠道以及终端消费者。

市场规模:烤肉品类所特有的“围炉共食”模式,深度契合中式社交的核心场景需求,从家庭团圆聚餐、好友闲暇小聚到商务宴请等多元场景,该模式均能精准匹配不同群体的社交诉求,相较于其他餐饮品类,烤肉消费的体验感尤为突出,其核心优势在于强互动性与高氛围感的双重加持,消费者愿意为这类差异化的体验价值支付溢价,这也成为驱动烤肉行业持续增长的核心逻辑,据统计,2025年第四季度我国烤肉门店数量达20.5万家,较2024年同期净增5.2万家;同期市场规模攀升至1060亿元,实现同比1.0%的增长。

市场竞争格局:我国烤肉行业内虽然参与者众多,但大部分企业规模偏小,市场格局较为分散,目前,行业内具备较高知名度与市场认可度的头部代表性品牌主要包括西塔老太太泥炉烤肉、九田家、小猪查理川式烤肉、刘炭长、北木南烤肉和酒、安又胖、酒拾烤肉、大叹号烤肉・朝韩鲜料理、韩宫宴、炉小哥烤肉等,在红餐网发布的《2025年度烤肉十大品牌》榜单中,上述品牌悉数入选,其中,西塔老太太泥炉烤肉更是位居榜首,成为当前烤肉赛道的标杆品牌。

市场趋势:未来,烤肉行业将逐步形成“哑铃型”发展格局,中端市场生存空间持续压缩,高端定制与高性价比连锁两大方向成为主流。高端赛道聚焦食材甄选、仪式感营造与定制化服务,挖掘日式烧肉、美式慢烤等品类的深度价值,通过稀缺食材与精细化烹制建立壁垒;平价赛道则以自助模式、小份套餐为核心,依托规模化采购与标准化运营控制成本,精准覆盖大众日常消费需求。同时,地方特色烤肉将进一步破圈,东北泥炉烤肉、潮汕鲜切烤肉、贵州烙锅等地域流派通过品牌化运作突破区域限制,与日韩烤肉、融合烤肉形成多元竞争态势,细分赛道的差异化定位成为品牌突围关键。

报告相关内容节选:

数据来源与处理说明:

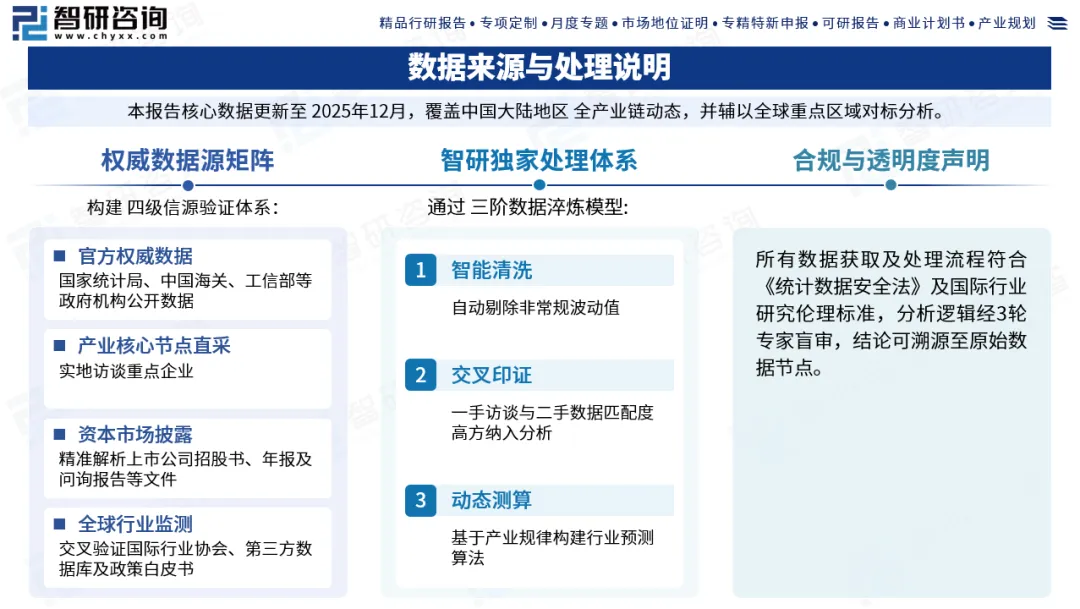

《2026-2032年中国烤肉行业市场全景调研及发展战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。