2026 年 1-2月,晋中市汽车市场整体延续深度下行态势,乘用车、进口车、商用车三大板块均呈现规模萎缩、结构分化、增长动能不足的特征,仅细分领域存在结构性机会。

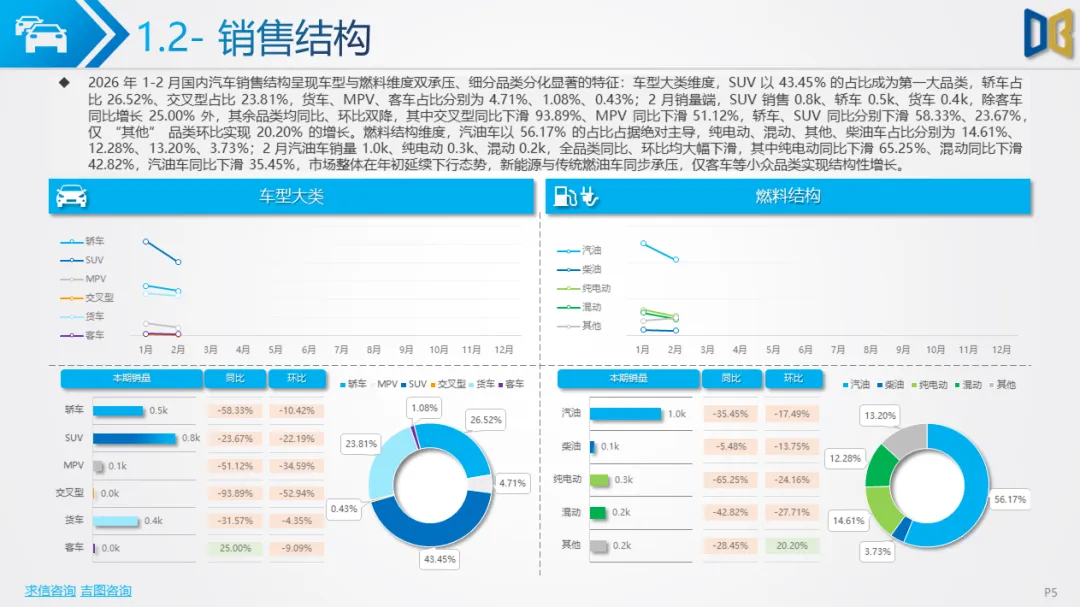

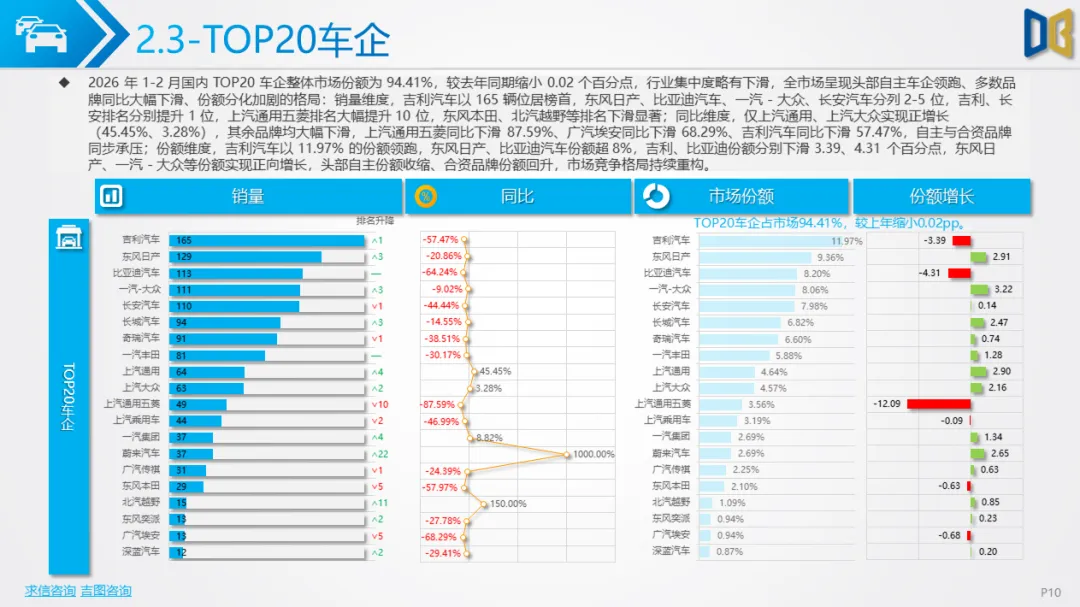

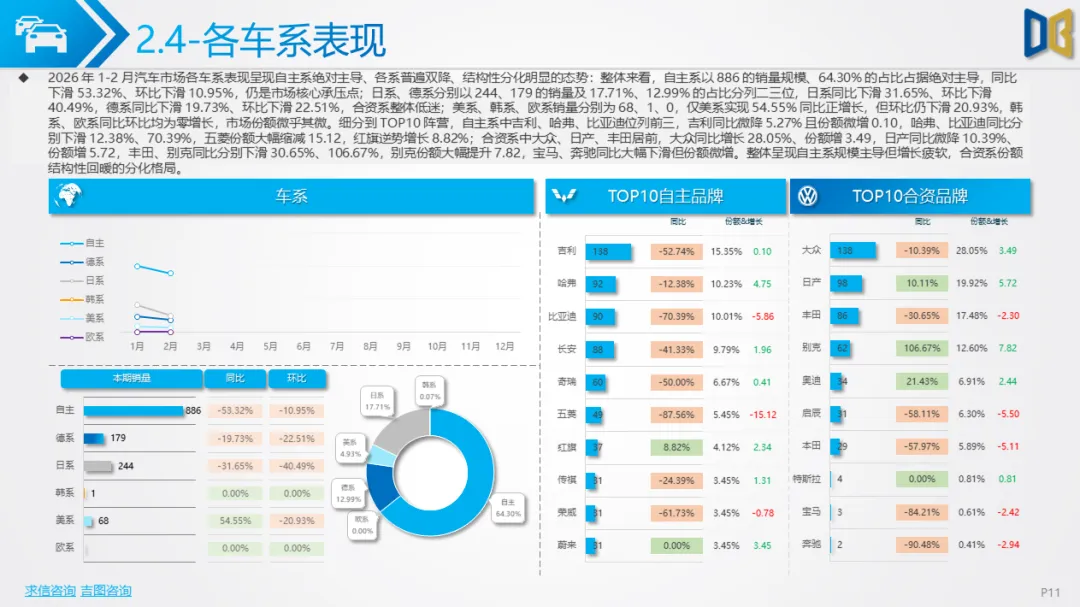

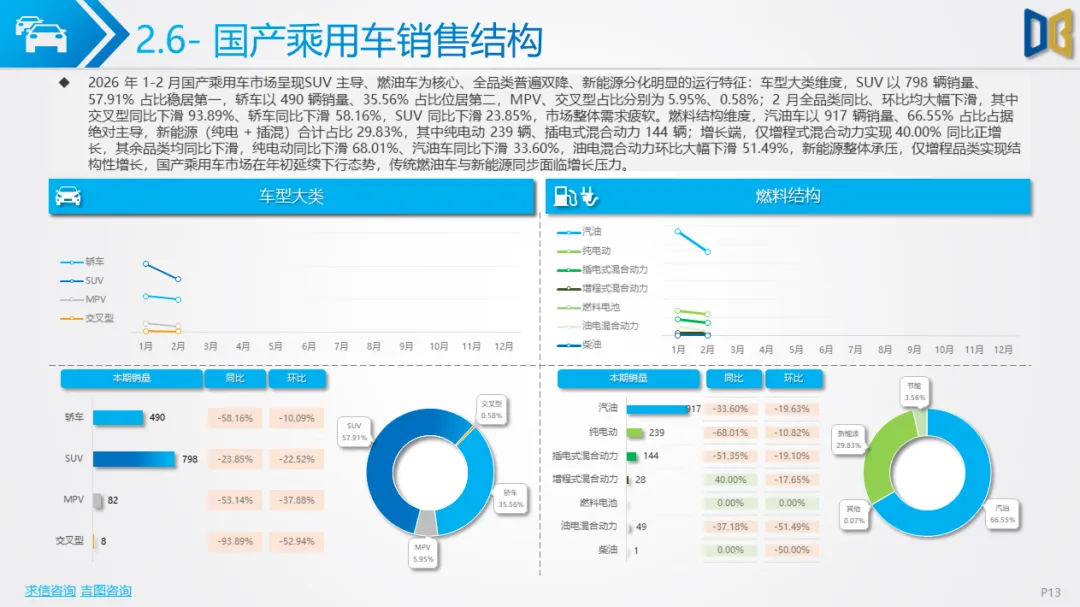

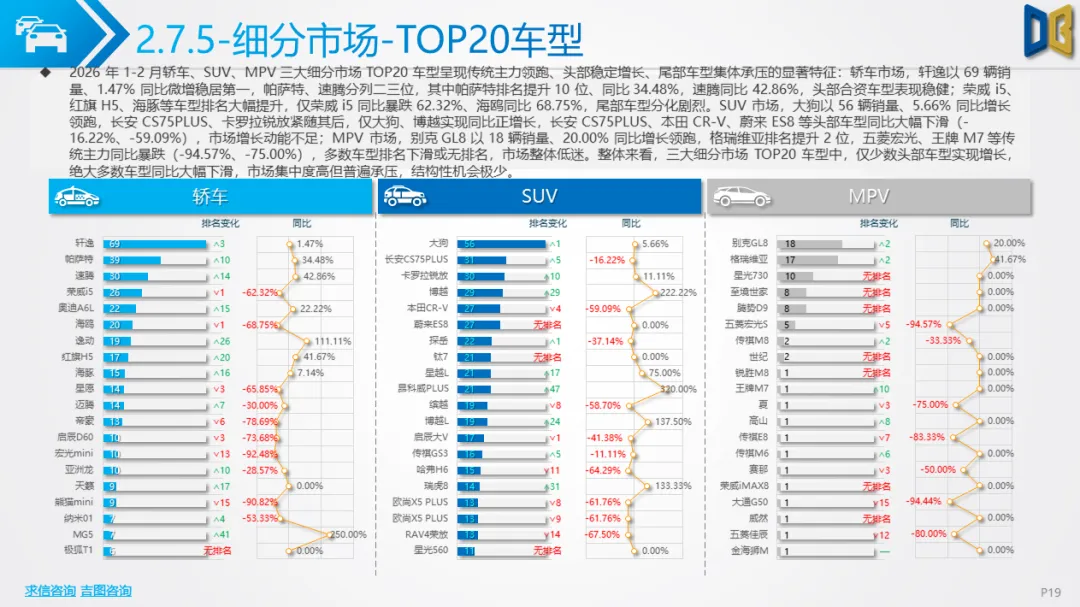

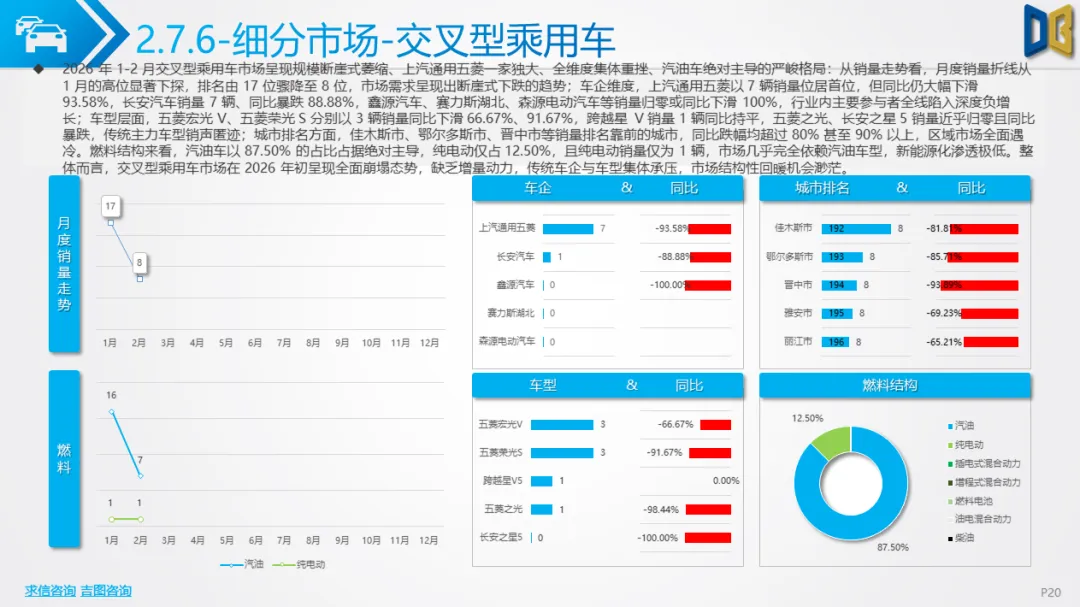

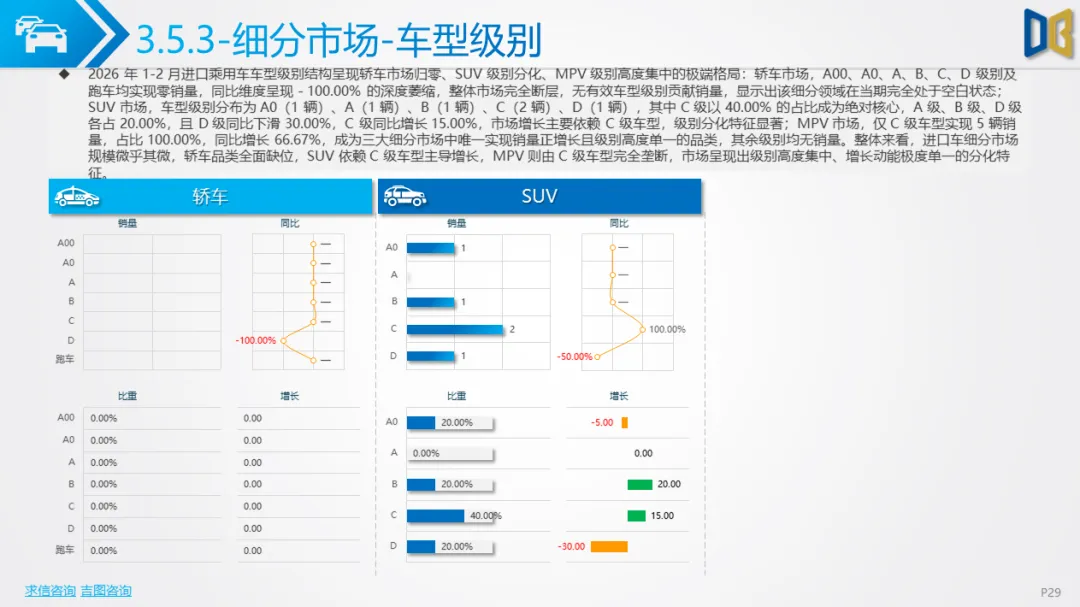

一、乘用车市场:规模腰斩,结构向头部集中1-2月乘用车累计销量同比大幅下滑超60%,月度销量持续低于去年同期,市场需求极度疲软。结构上,SUV与轿车为核心品类,MPV规模极小;燃料端,新能源占比约30%,但纯电、插混同比大幅下滑,仅增程式在SUV、MPV市场单点突破;动力端,1.5L小排量与7DCT/CVT变速器主导市场,全品类普遍承压;车型级别上,SUV A 级、轿车B/A级份额逆势提升,低端车型全面萎缩;交叉型乘用车市场近乎崩塌,五菱系车型同比暴跌超90%,区域市场全面遇冷。

二、进口车市场:规模极度萎缩,日系一家独大1-2月进口车累计销量仅15辆,同比下滑超60%,市场规模微乎其微。结构上,日系品牌(丰田)以70%份额绝对垄断,德系品牌全面溃败,美系仅在SUV、MPV市场零星增长;车型端,SUV与MPV各占50%,轿车市场全面归零;燃料端,油电混动在MPV市场同比暴涨66.67%,新能源渗透率为0,完全依赖传统燃油车;动力端,2.0L+AT/CVT体系高度集中,仅少数配置实现基数性增长。

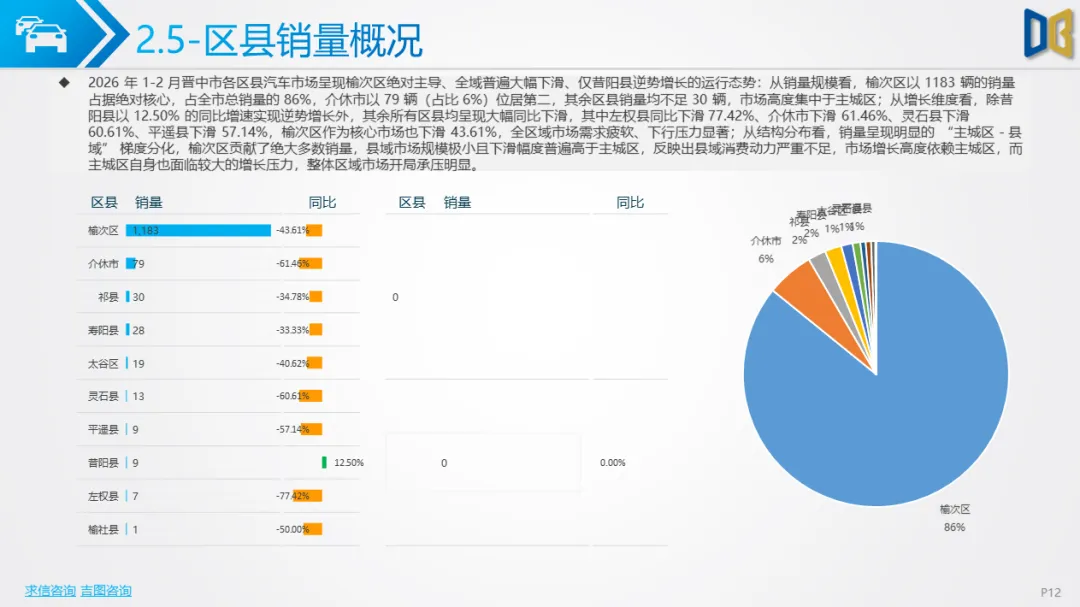

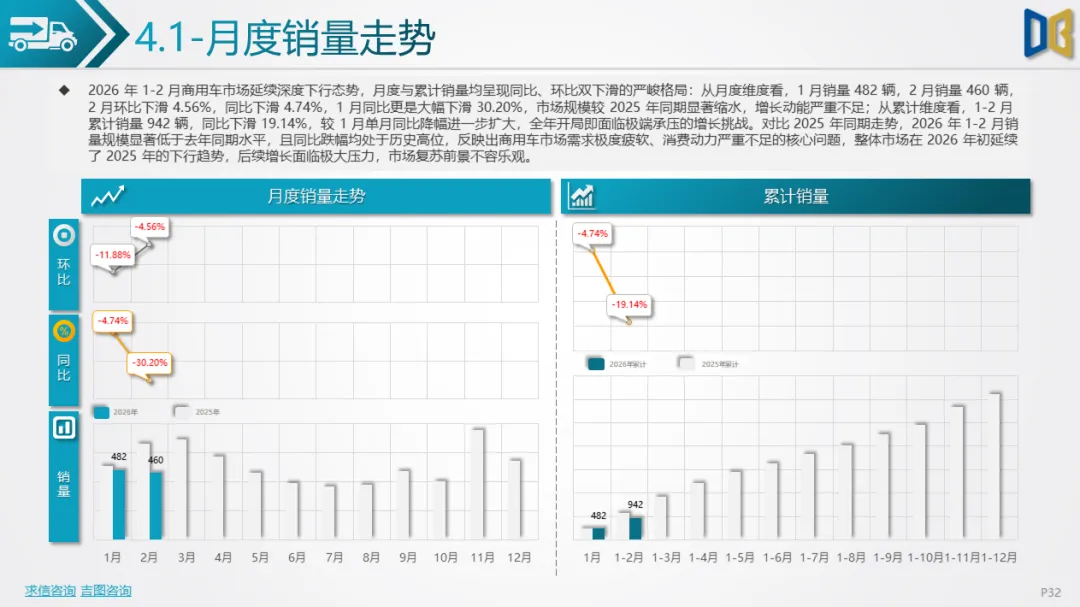

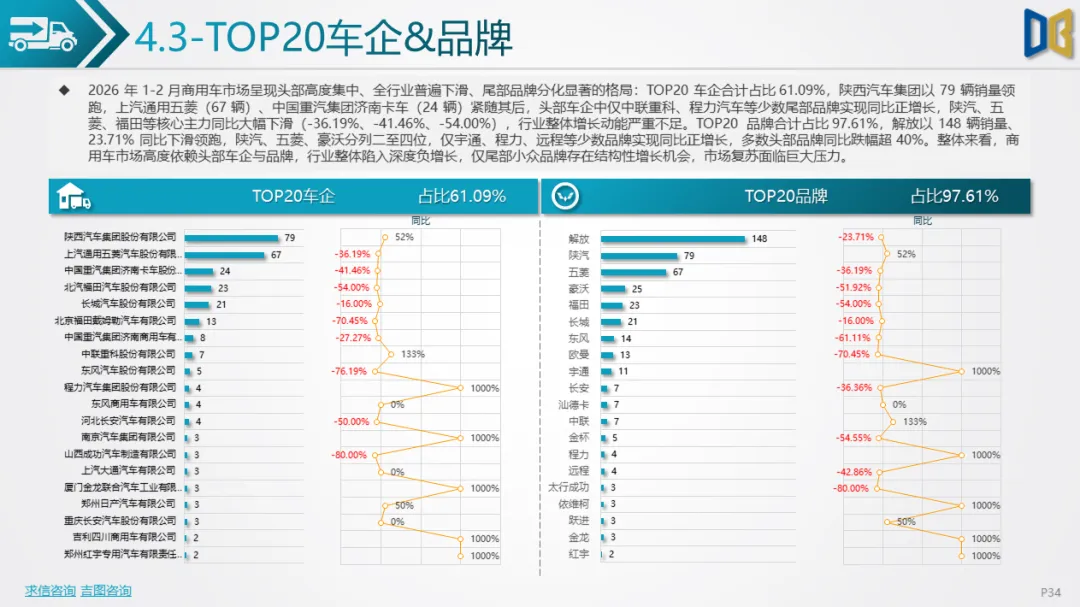

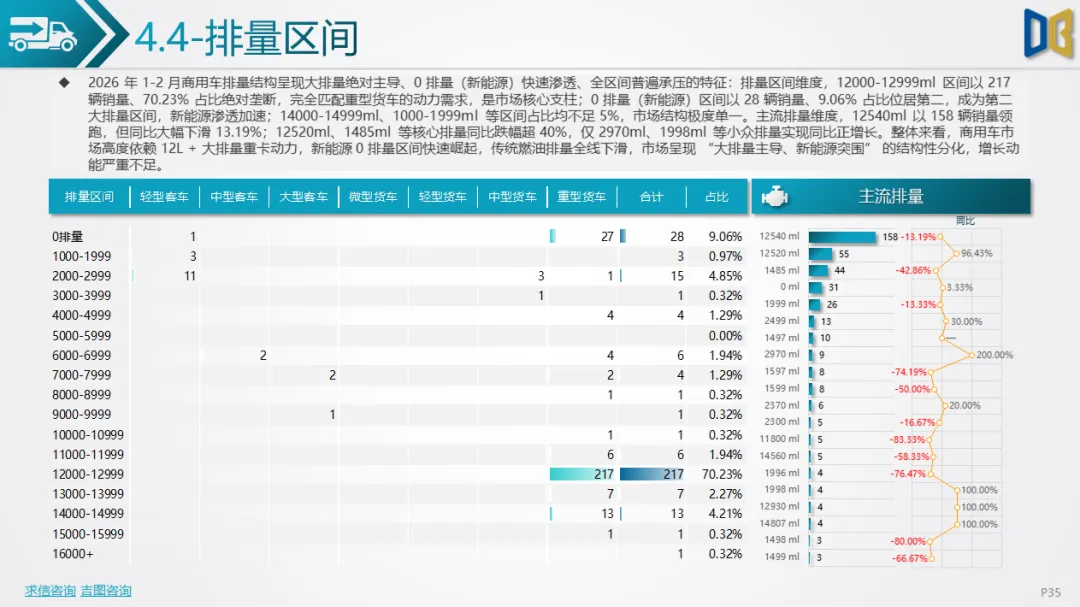

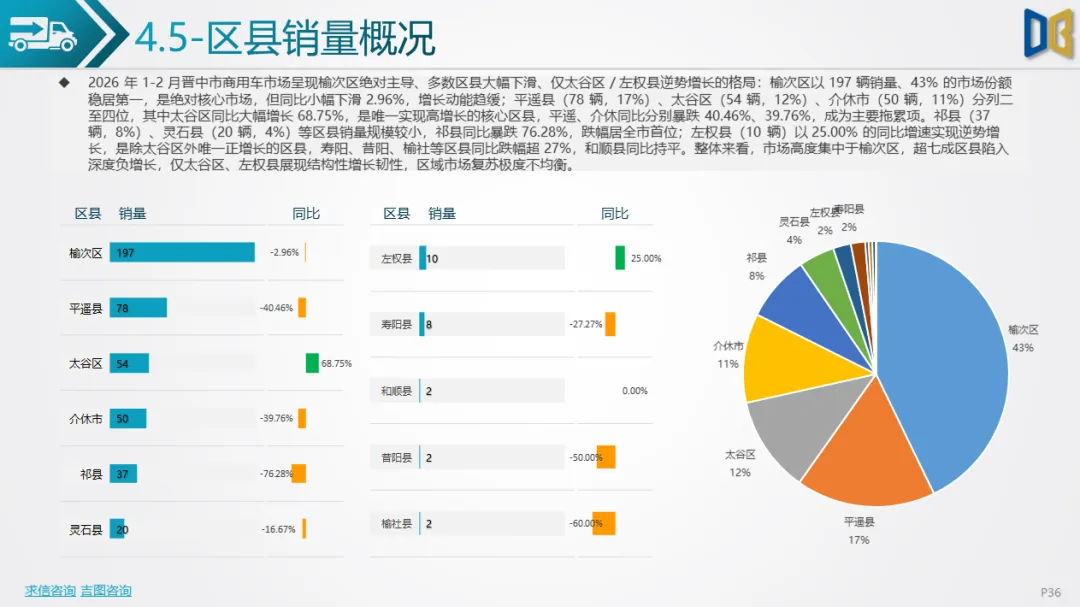

三、商用车市场:重卡主导,全行业普遍下滑1-2月商用车累计销量同比下滑19.14%,月度销量持续下行。结构上,重型货车以61.74%份额绝对主导,轻型货车同比暴跌46.48%,成为主要拖累;燃料端,CNG以52.83%份额居首,纯电动以6.74%占比逆势增长3.33%,是唯一正增长品类;品牌端,TOP20品牌占比97.61%,解放、陕汽、五菱头部品牌同比跌幅超20%,仅尾部小众品牌实现正增长;排量端,12000-12999ml大排量区间以70.23%份额垄断市场,0 排量(新能源)以9.06%占比快速渗透;区域端,榆次区以43%份额绝对主导,超七成区县同比下滑,仅太谷区(+68.75%)、左权县(+25.00%)实现逆势增长。

四、核心结论与趋势展望整体市场持续承压:三大板块均陷入深度负增长,消费动力严重不足,全年开局面临极端压力。结构分化加剧:市场向头部品牌、核心车型、大排量重卡高度集中,低端车型、非核心品类全面萎缩。新能源渗透缓慢:乘用车新能源占比停滞,进口车新能源缺位,仅商用车纯电实现小幅增长,新能源化进程滞后。区域复苏不均衡:商用车市场高度依赖榆次区,多数区县大幅下滑,仅少数区县展现增长韧性。

后续市场复苏需依赖政策刺激、新能源车型迭代及商用车基建需求回暖,否则将延续下行态势。

点赞

分享

在看