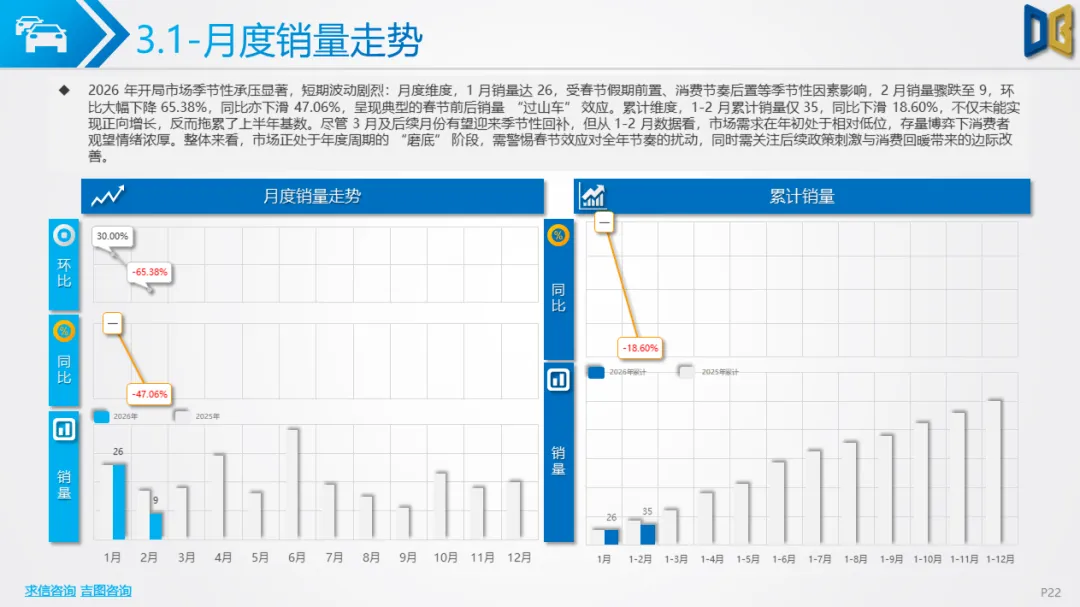

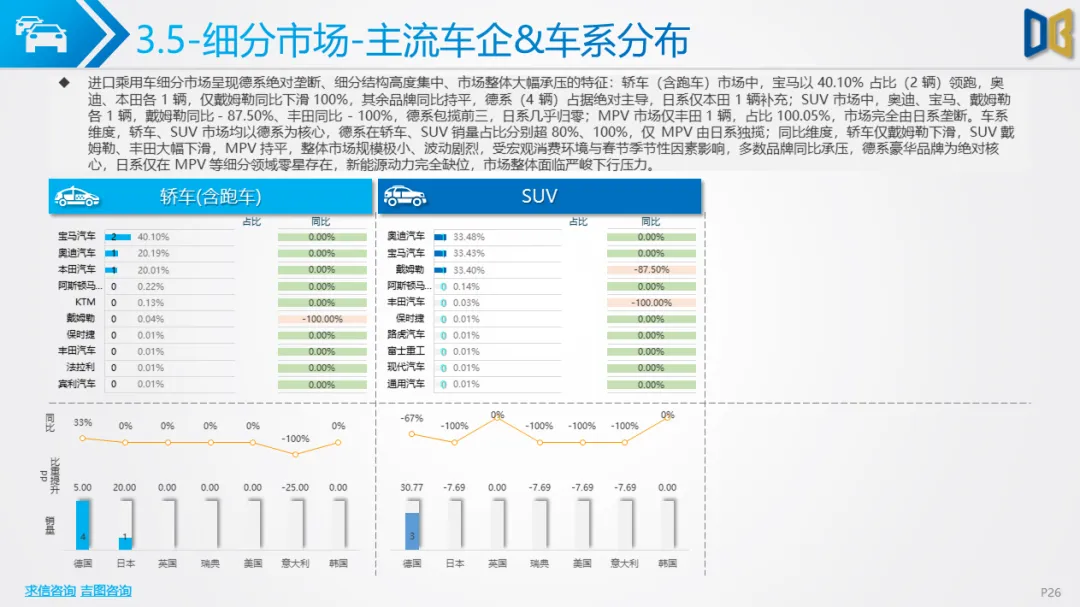

结合本期进口乘用车与商用车全维度数据,整体呈现进口高端市场 “极小盘” 下行、商用车 “货车基本盘 + 新能源转型” 双重特征的复杂格局:进口乘用车市场:结构高度集中、燃油化显著整体特征:市场规模极小、受春节季节性影响显著,同比环比均大幅承压,呈现 “高端化、极小化” 特征。

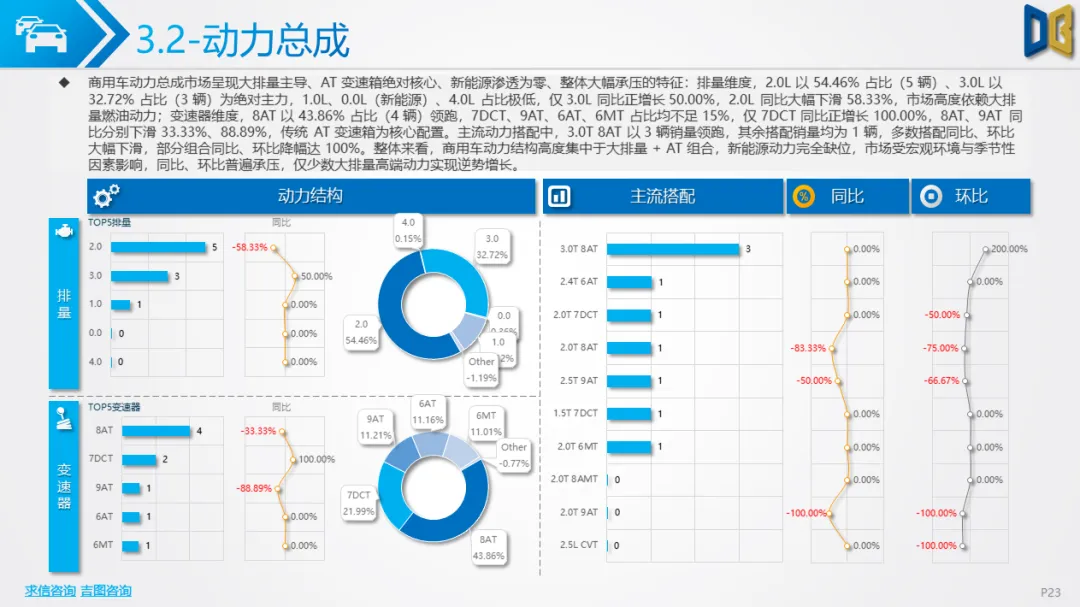

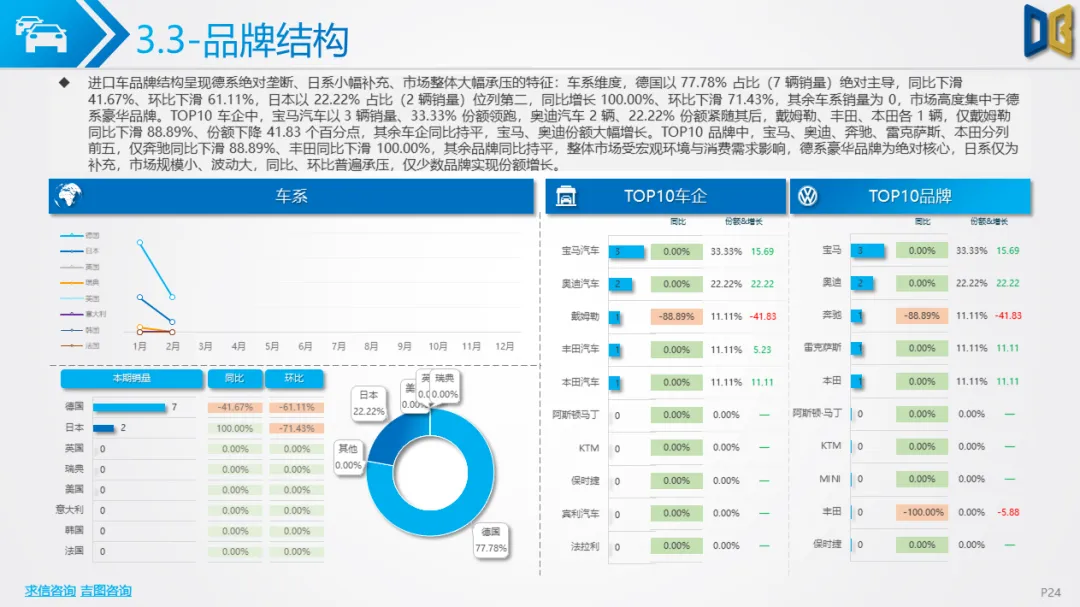

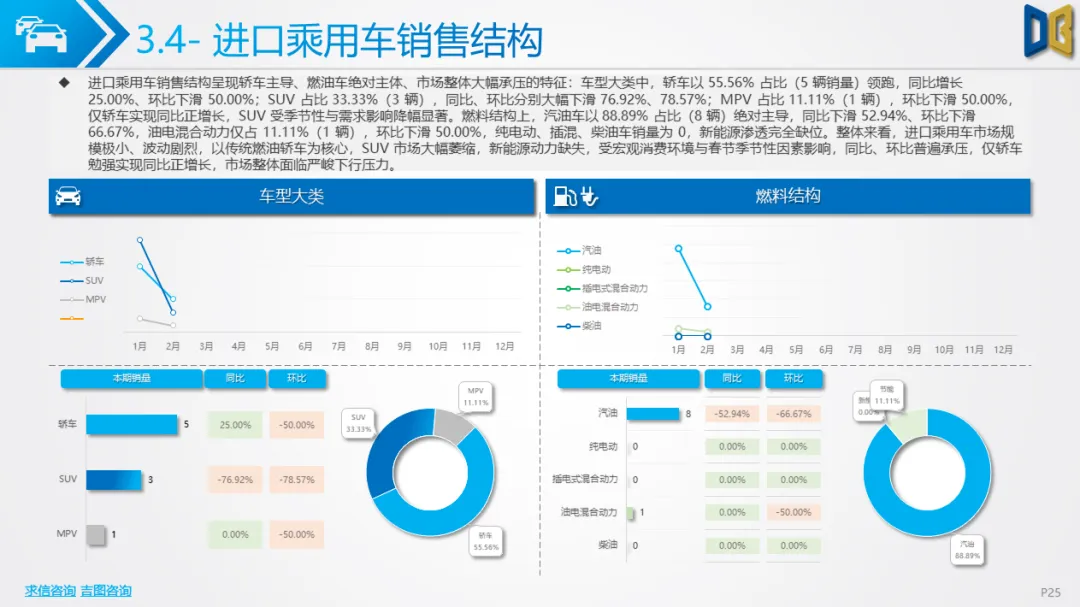

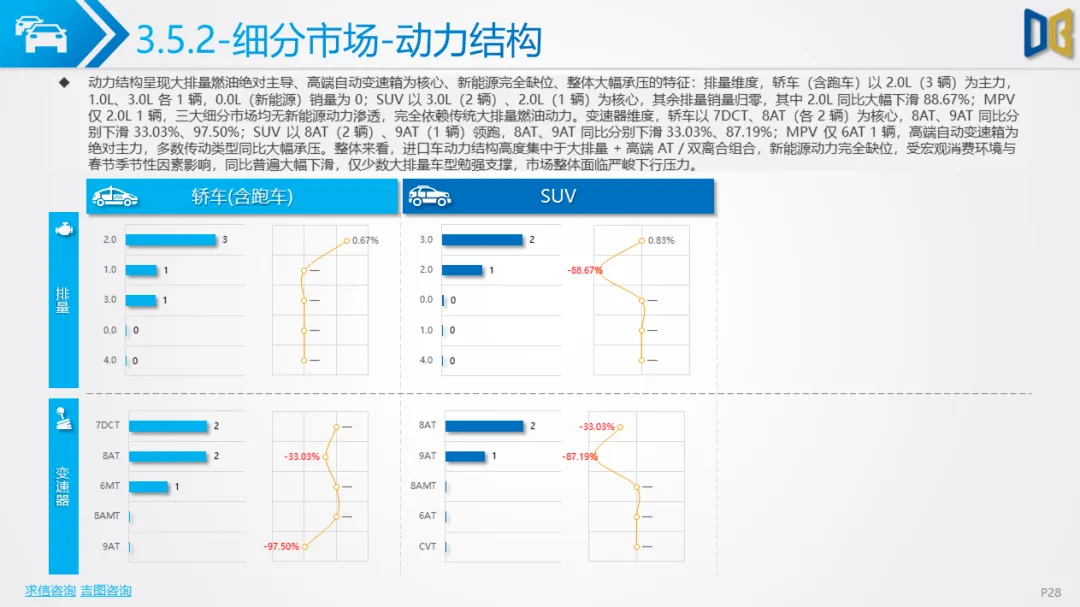

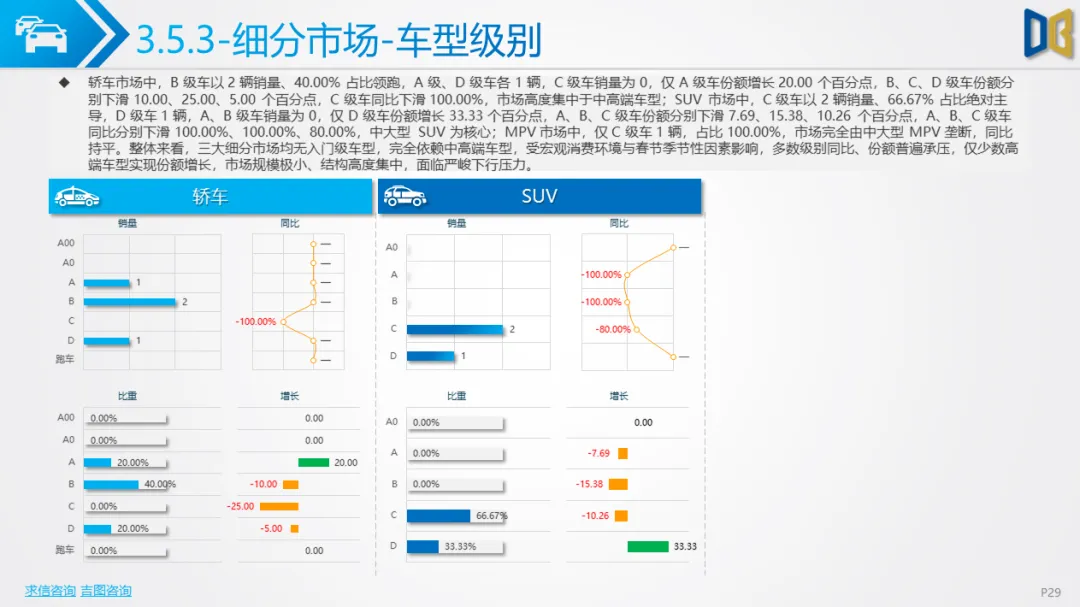

燃料与动力:新能源完全缺位,轿车、SUV以汽油大排量为主,MPV仅存油电混动;动力集中于大排量+高端AT / 双离合,0.0L(新能源)销量为0,传统燃油动力是唯一支撑。车型与品牌:车型级别无入门级,轿车以B级为主导,SUV以C级为核心,MPV仅中高端C级;TOP20榜单被德系豪华品牌(奥迪、宝马)绝对霸榜,日系仅雷克萨斯在MPV有微弱突破,行业格局向高端化极致集中。

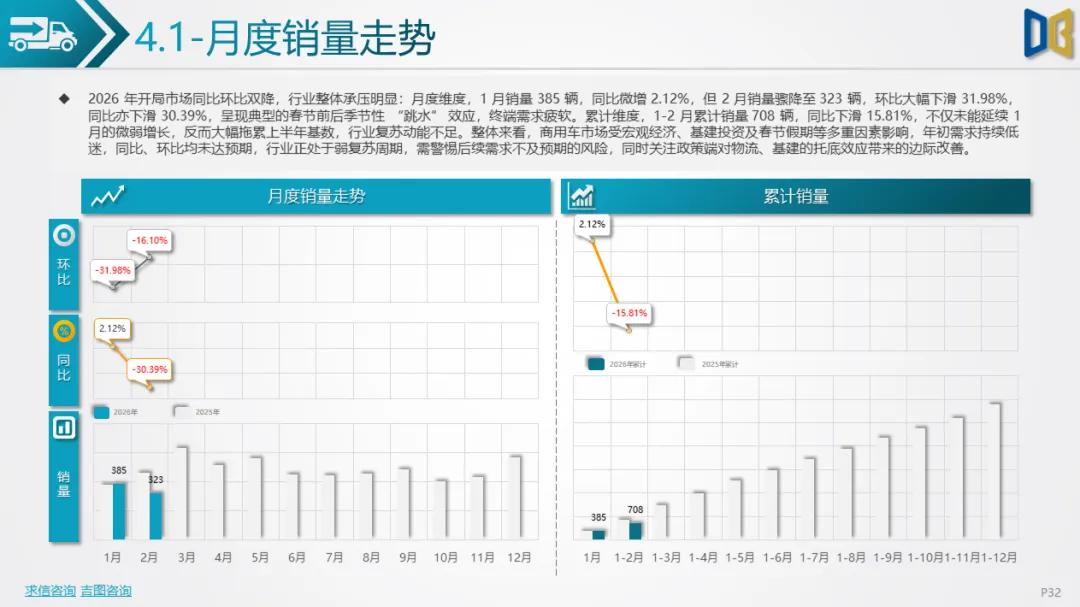

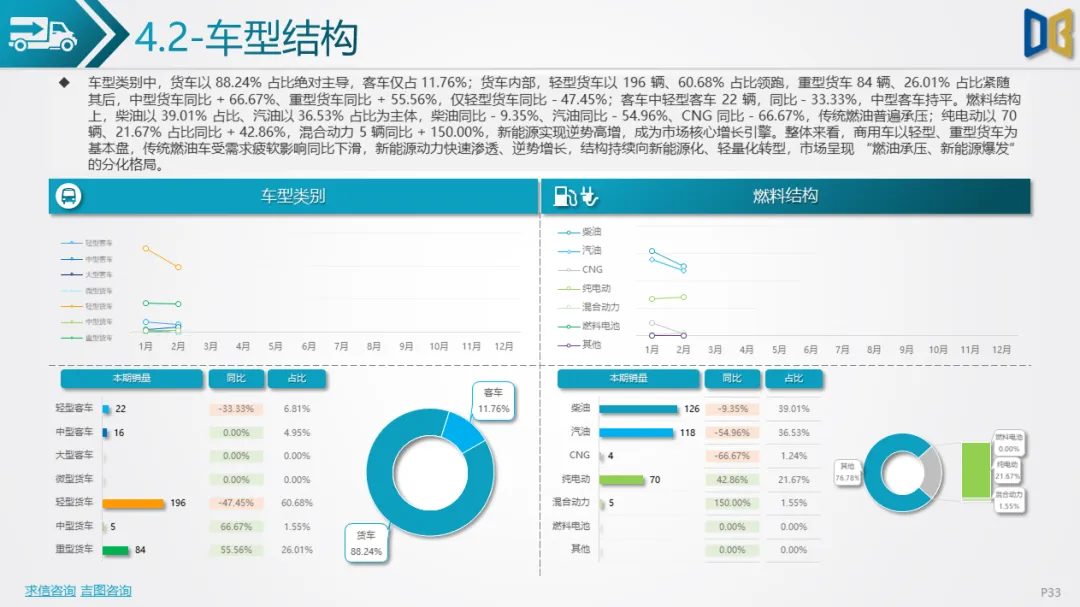

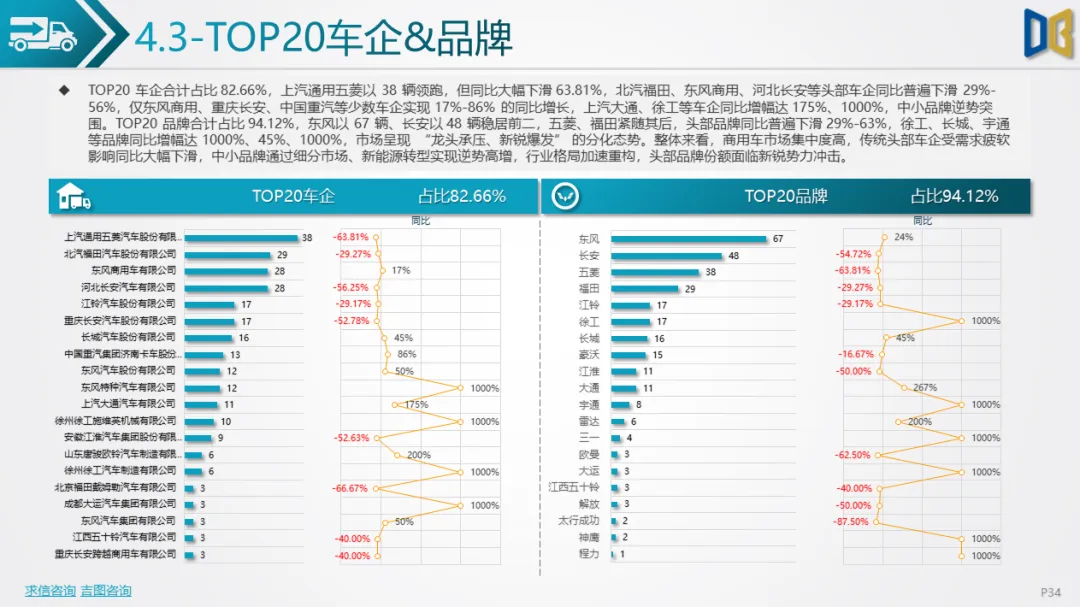

商用车市场:货车主导基本盘,新能源逆势高增整体特征:1-2月累计销量同比下滑15.81%,行业处于弱复苏周期,需求整体疲软。

车型与燃料:货车占比88.24%,轻型货车(60.68%)为核心,重型货车(26.01%)高增;燃料结构“双主体”柴油(39.01%)+ 汽油(36.53%)普遍承压,但纯电动(+42.86%)、混合动力(+150%)逆势高增,新能源化转型明确。

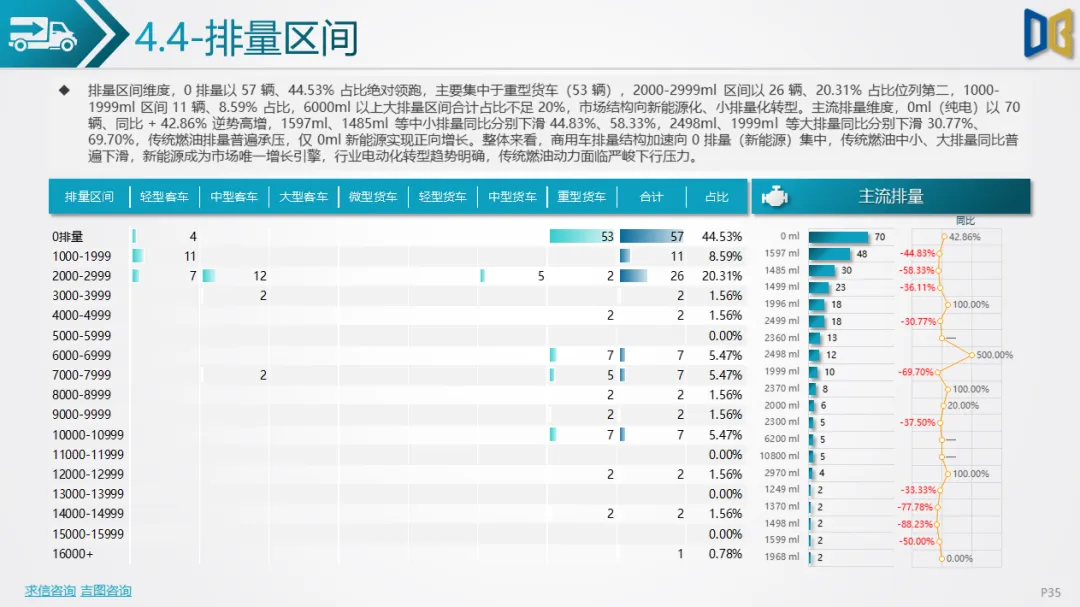

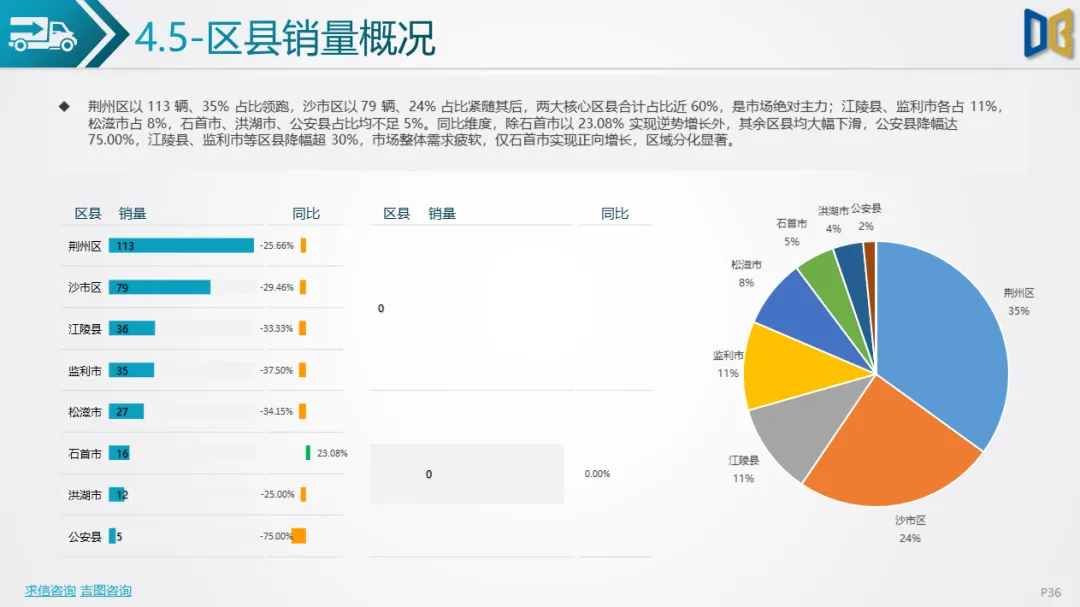

排量与区域:0 排量(新能源)以44.53%占比绝对主导,传统燃油中小/大排量同比下滑;区县销量核心区主导,荆州区、沙市区合计占59%,仅石首市逆势增长,其余区县降幅超25%,区域分化显著。

整体来看,进口乘用车面临 “高端但极小、燃油独大、新能源空白” 的严峻下行压力;商用车则在传统燃油疲软背景下,凭借新能源与轻型货车基本盘实现结构转型,市场分化与重构加速。

点赞

分享

在看