新湾药点|强生2026年Q1财报深度解析

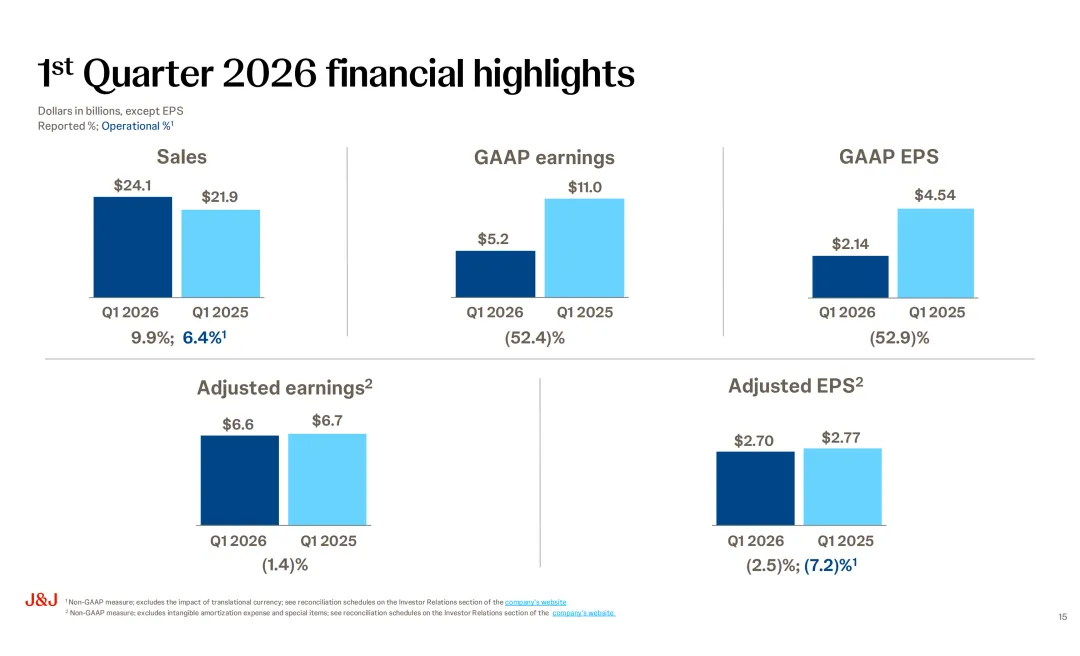

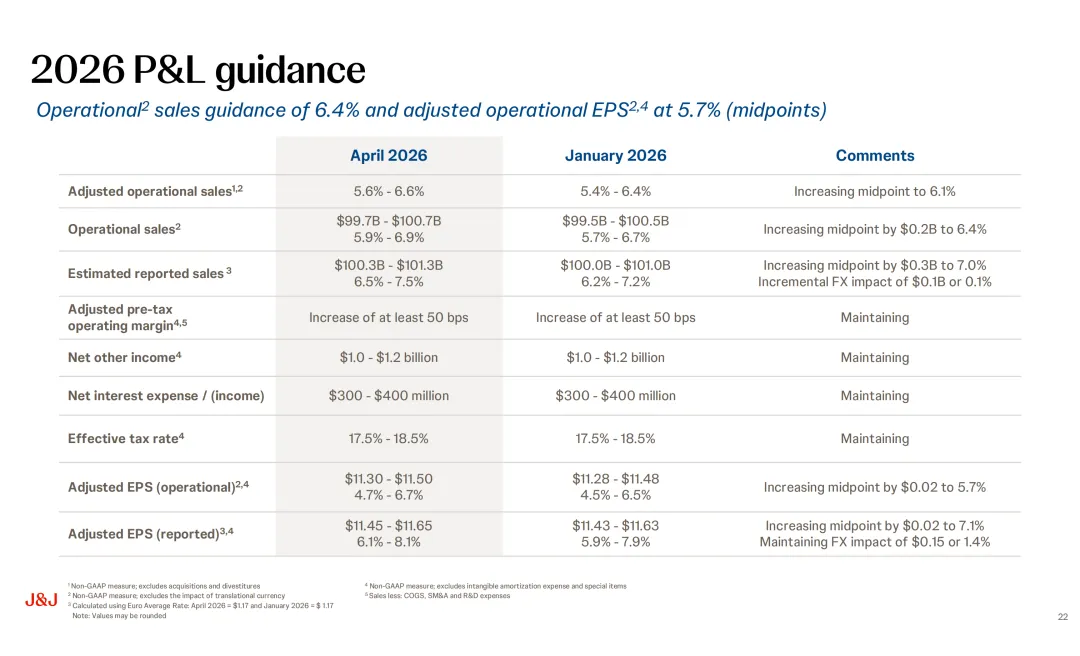

4 月 14 日,强生如期交出 2026 年第一季度成绩单。全球总销售额定格在241 亿美元,同比增长 9.9%,营运层面增长 6.4%;调整后每股收益 2.70 美元,整体表现略超市场预期,公司也顺势小幅上调了全年业绩指引。作为全球为数不多能把医药和器械两条腿都走稳的巨头,强生正站在一个格外微妙的节点 —— 一边是 Stelara 专利到期、仿制药围堵、全球医疗控费持续加压,另一边却依然稳住了增长盘面。光鲜数字背后,这家百年企业的真实成色,远比报表上的百分比更值得细品。财务盘面:营收亮眼,盈利却藏着分化

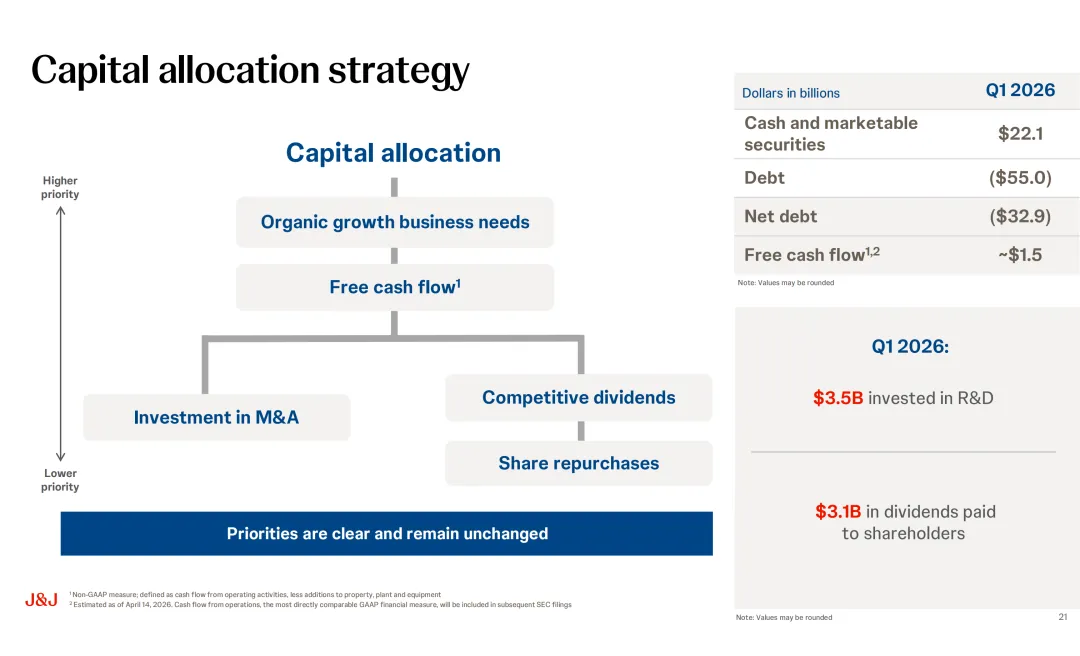

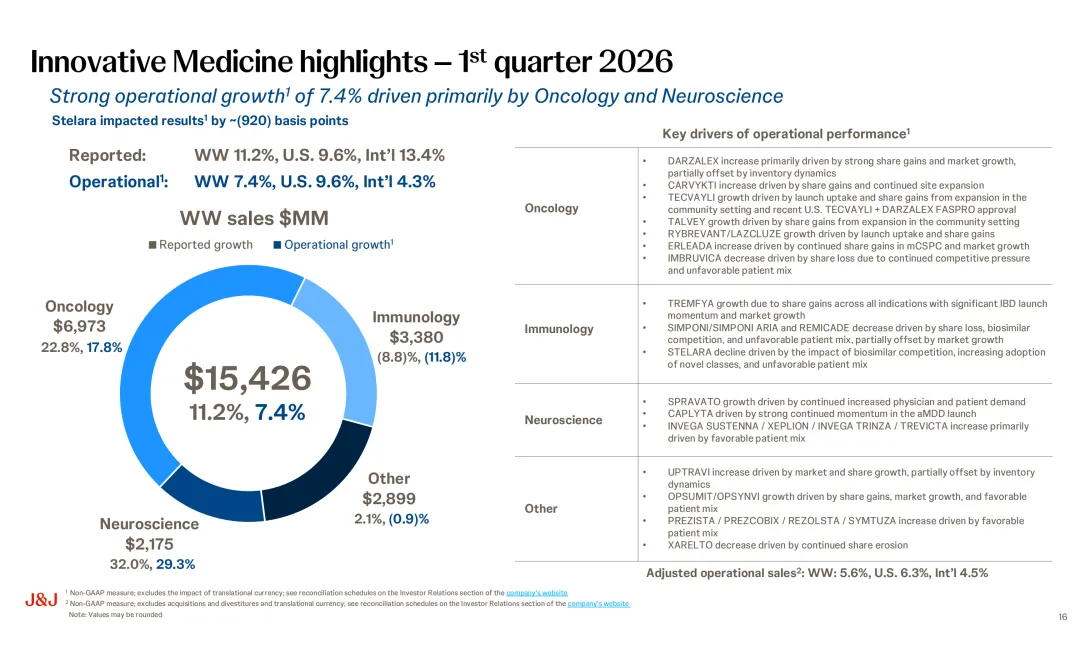

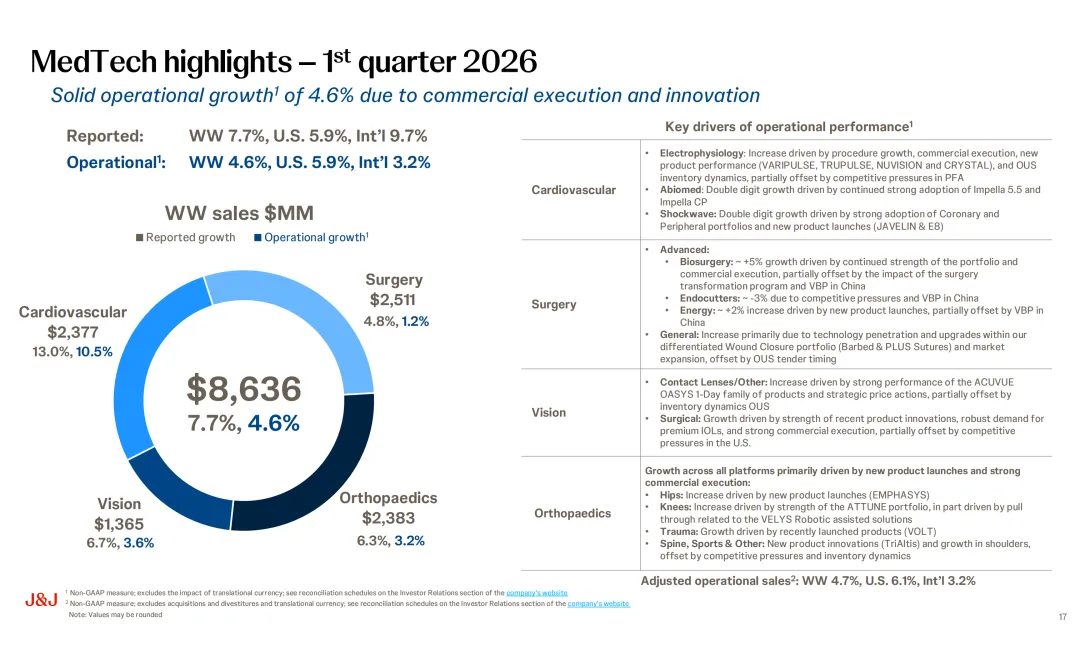

一季度整体营收的增速确实拿得出手,9.9% 的同比增幅里,汇率贡献了近 3.5 个百分点,而 Stelara 一款药就拖走了 540 个基点的增长。真正值得琢磨的是利润端。GAAP 每股收益 2.14 美元,同比大幅下滑超五成;即便剔除特殊项,调整后 EPS 也同比微降 2.5%。不难看出,强生这一季度在花钱上毫不手软,研发、市场投入同步走高,直接把盈利增速压了下去。业务板块的格局依旧清晰:创新药贡献 154.3 亿美元,同比增长 11.2%,营运增长 7.4%;医疗科技 86.4 亿美元,同比增长 7.7%,营运增长 4.6%。制药依旧是拉动增长的主引擎,医疗科技则扮演着稳健的压舱石。公司手里的现金流依旧充裕,单季自由现金流约 15 亿美元,35 亿美元砸向研发,31 亿美元用于股东分红,一边重仓未来,一边稳住投资者,节奏拿捏得相当传统。全年指引也释放出偏积极的信号,营运销售增速区间上调至 5.9%-6.9%,中点落在 6.4%,调整后 EPS 指引 11.30-11.50 美元,中点增速 5.7%。创新药:肿瘤一路高歌,免疫学疼得真切

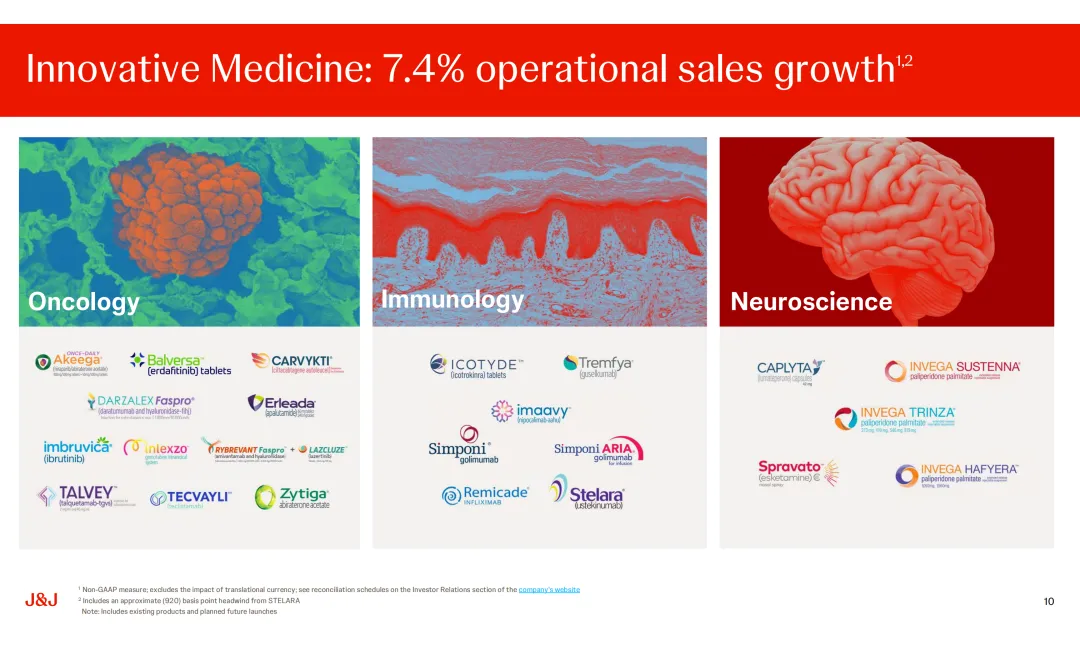

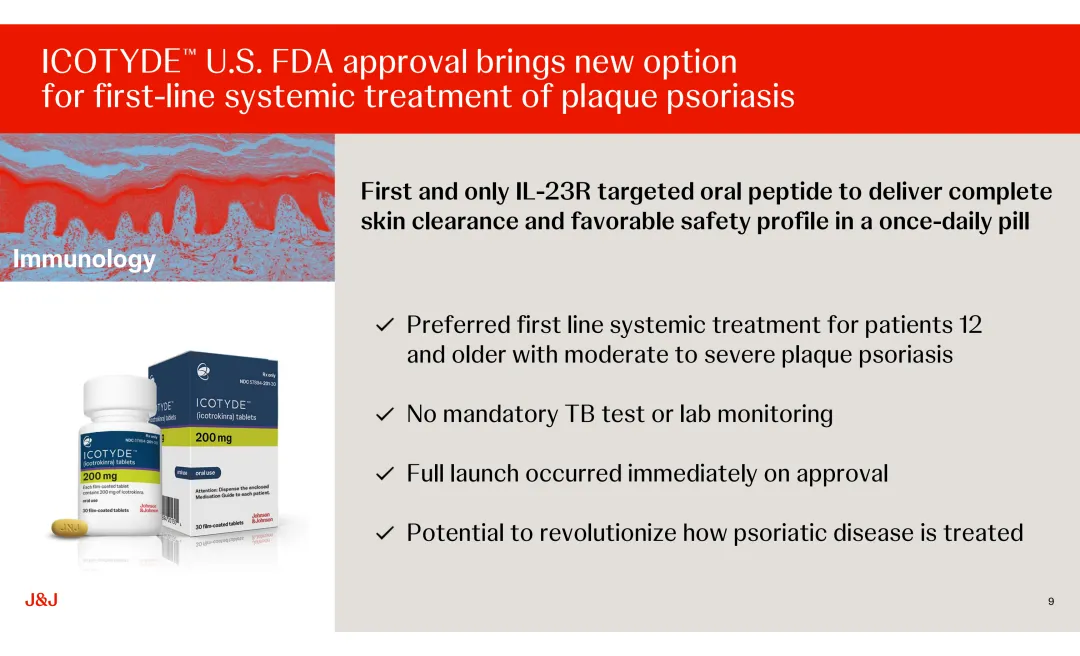

创新药板块 7.4% 的营运增长,拆开看完全是两番景象。肿瘤线几乎全线爆发。DARZALEX 凭借份额与市场的双重扩张,继续坐稳骨髓瘤领域的基本盘;和传奇生物合作的 CARVYKTI 放量速度超出不少人预期,在 BCMA 赛道里势头凶猛;TECVAYLI、TALVEY 靠着社区医院拓展和新适应症落地,快速打开市场;RYBREVANT 联合 LAZCLUZE 的肺癌组合,更是凭借差异化优势实现高速增长。唯独 IMBRUVICA 在竞争挤压和患者结构变化下持续走弱,成为肿瘤板块里为数不多的拖油瓶。真正拉低板块增速的,是免疫学的阵痛。Stelara 在生物类似药冲击下大幅下滑,单款产品就让创新药业务少了 920 个基点的增长,堪称这一季度最明显的业绩 “黑洞”。老一代产品 REMICADE、SIMPONI 也没能逃过仿制药和竞品的夹击,份额持续被蚕食。好在 TREMFYA 逆势扛起大旗,在银屑病、炎症性肠病领域疯狂抢份额,勉强撑起免疫学的门面。更让人关注的是刚获 FDA 批准的 ICOTYDE,全球首款每日一次口服 IL-23R 靶向肽,不用强制做结核筛查,也不用频繁实验室监测,上市即全面铺开,不少业内人都看好它能重新定义银屑病的治疗选择。可话说回来,一款新药的放量,真能快速填平 Stelara 留下的巨大缺口吗?恐怕没那么容易。神经科学板块反倒表现得四平八稳。SPRAVATO、CAPLYTA 靠着医生和患者端的持续认可稳步增长,INVEGA 系列长效抗精神病药凭借患者结构优化保持温和上行。倒是利伐沙班 XARELTO 渐渐步入产品生命周期尾声,份额不断被侵蚀,很难再贡献增量。医疗科技:稳字当头,政策与竞争悄悄施压

医疗科技 4.6% 的营运增长,放在全球医械行业里算得上稳健,可细看每个细分领域,压力早已渗透进来。心血管是当之无愧的增长主力。电生理业务靠着 VARIPULSE 等新品落地、手术量回升实现增长,Abiomed 的 Impella 系列、Shockwave 血管内冲击波设备都保持双位数增长,新技术的接受度正在快速提升。外科业务则呈现明显分化。生物手术稳住基本盘,腔镜切割器在竞争和中国集采双重压力下小幅下滑,能量器械靠着新品勉强微增,整体被手术转型计划和集采政策绑住了手脚。眼科靠着 ACUVUE OASYS 1 日抛系列和高端人工晶体 IOL 撑住增长,可美国市场的竞争已经越来越激烈,溢价空间正在被压缩。骨科算得上惊喜,髋、膝、创伤、脊柱全平台增长,新品和机器人辅助手术方案带动明显,只是海外招标和同质化竞争,正在一点点吃掉利润率。一个绕不开的现实是,中国市场全年还会有多轮集采,下半年力度只会更大,再叠加手术转型带来的销售逆风,医械业务后续的增速,大概率会慢慢放缓。区域增长:美国独强,国际市场靠汇率 “撑场面”

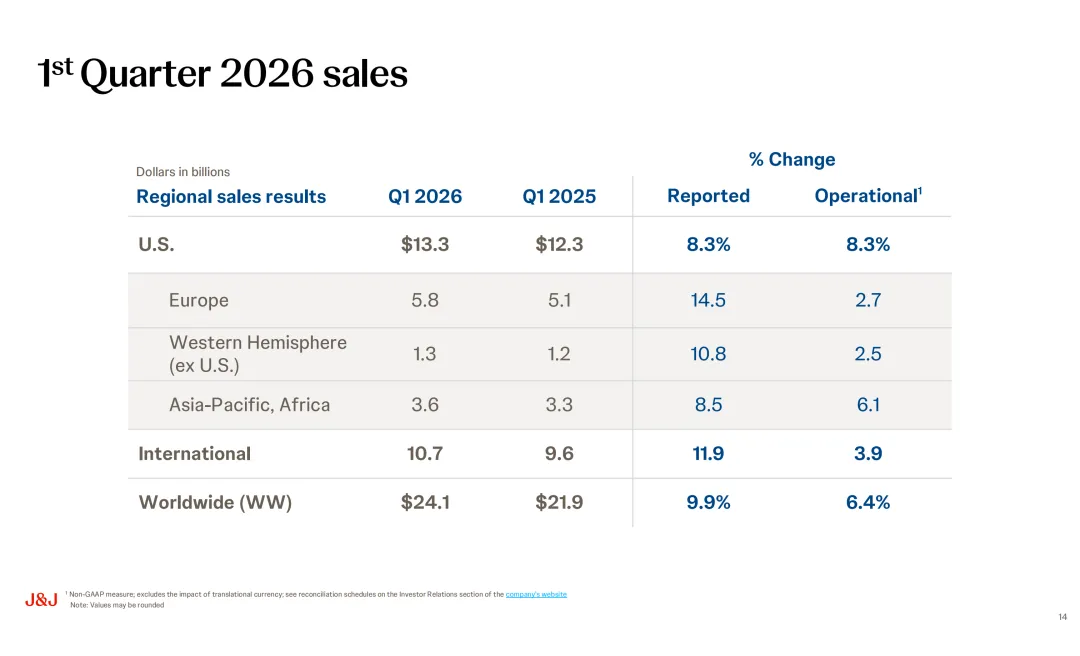

美国市场依旧是最稳固的基本盘,133 亿美元销售额,同比和营运增速都是 8.3%,内需韧性十足。欧洲市场名义增速高达 14.5%,可营运增长只有 2.7%,汇率成了最大的贡献者;亚太非洲地区营运增长 6.1%,在新兴市场里算有韧性,可政策带来的压制从未消失。整个国际市场合计销售额 107 亿美元,名义增长 11.9%,营运增长仅 3.9%。换句话说,国际市场的亮眼增速,很大程度是汇率波动堆出来的,真正的内生增长,远没有表面看起来那么强劲。藏在报表里的风险,比想象中更具体

很多人只看到强生上调指引,却忽略了那些正在侵蚀根基的问题。最直观的是盈利质量在下滑。公司整体调整后税前利润同比微降 2.4%,创新药板块利润微增 3.8%,医疗科技板块利润直接下滑 7.6%。销售管理费用同比大涨 18%,研发费用也增长 9.4%,大规模的投入确实在为未来铺路,可当期的利润率,已经实实在在受到挤压。产品迭代的压力也迫在眉睫。Stelara 的断崖式下滑只是开始,SIMPONI、OPSUMIT 很快就要迎来仿制药冲击,免疫学的阵痛至少还要持续一两个季度。老产品快速衰退,新产品接力需要时间,这段青黄不接的阶段,注定不会轻松。外部环境也没给强生留太多缓冲。美国政府的药品定价协议、中国的集采常态化、全球范围内的医保控费,都在压缩产品的定价和利润空间。就连骨科业务分拆这件事,看似能让业务更聚焦,可分拆过程中的资源调整、协同效应减弱、估值重构,都可能给经营带来短期扰动。2026 年强生管线里有不少关键临床和审批节点,可医药行业从来没有绝对的确定性,任何一款核心产品临床失利、审批延迟或是商业化不及预期,都可能打乱整个增长节奏。站在当前节点,怎么看待强生的价值?

不可否认,强生的抗风险能力,在全球药企里依旧第一梯队。肿瘤、神经、外科、心血管多赛道布局,哪怕单一产品大幅波动,也不会动摇整个公司的根基。ICOTYDE、CARVYKTI、RYBREVANT 组合等新品梯队已经成型,管线厚度依然领先同行。稳定的现金流、持续的高研发投入和长期分红,也让它在波动的市场里更受资金青睐。但我们也没必要过度美化这家巨头。免疫学基本盘受损,短时间内很难修复;费用高增、集采压价、仿制药冲击,三重压力下,利润率下行几乎是定局;国际市场内生增长疲软,过度依赖汇率,本土化竞争力还有不小提升空间;骨科分拆带来的短期扰动,也会让市场保持谨慎。放在更长的周期里看,强生未来 1-2 年大概率会维持高个位数增长,利润率小幅波动;中期能否重回更强的增长轨道,关键要看 ICOTYDE 的商业化进度、双抗 / ADC 等新品放量节奏,以及中国市场策略的调整。作为一家走过百年的医械药一体化龙头,它的核心壁垒依旧牢固,只是现在的强生,早已不是一路高歌猛进的扩张者,而是在新旧产品交替、业务结构优化、全球政策适应中慢慢调整的 “长跑选手”。对于投资者而言,强生的业绩韧性足够,但市场已经提前定价了不少乐观预期。接下来只需要盯住四个关键信号:Stelara 下滑幅度是否超预期、ICOTYDE 真实销售数据、中国集采落地节奏、骨科分拆进展,这四点几乎决定了它接下来的股价走势。对于生物医药产业从业者,强生的路径其实很有参考意义:重磅药专利到期不可避免,多赛道布局、械药协同、提前布局下一代技术,才是应对周期的核心;而口服 IL-23、BCMA CAR-T、电生理、血管介入这些赛道,依旧是未来几年值得重点布局的方向。强生这一季度的答卷,算不上完美,却足够真实。增长的韧性摆在眼前,可增长的痛点也没藏着掖着。这家巨头能不能顺利跨过重磅药退潮的关口,能不能在全球医疗政策变局中找到新的平衡,或许才是 2026 年剩下三个季度,最值得我们关注的故事。

参考资料:JNJ-Earnings-Presentation-Q1-2026-Final免责声明:本文提供的信息仅供参考,不构成投资建议,投资者在做出投资决策前应进行独立研究和风险评估,新湾论坛不对因使用本文信息而引发的直接或间接损失负任何责任。京卫源孵化产业园坐落于中关村中国药谷核心区(华佗路51号院),是专为生物医药产业量身定制的垂直创新空间。园区深度匹配产业特性,通过科学的面积梯度、高适配层高、极稳电力供应及工业级承重结构,构建起从早期研发、中试放大到规模化生产的闭环空间集群,精准响应项目各阶段的物理空间诉求。依托深耕行业多年的临床转化实战与敏锐的市场洞察,京卫源构建了覆盖全生命周期的“一站式全链条服务生态”,沉淀出三大核心赋能体系:

• 技术转化力: 提供从分子发现到上市销售的全环节技术支撑,打通从“实验室”到“医院端”的最后一公里;

• 全球双BD能力: 联动国际国内优质资源,通过双向BD服务,助力企业快速接入全球市场网络与合作梯队;

• 价值加速力: 涵盖从战略规划到市场变现的全流程服务,显著降低研发风险,提升转化效率,实现项目临床价值与市场价值的双重飞跃。

随着二期全面落成,京卫源将深度整合上下游产业链,打造生物医药创新项目的“成长沃土”与“加速引擎”,引领区域产业实现高质量跨越式发展。