近日,IDC、Omdia机构发布2026年Q1手机报告:中国市场小幅下滑,头部品牌凭借产品优势逆势突围,尾部厂商加速出清,行业正式进入“提质增效、安全过冬”的紧缩周期。

当前存储芯片价格暴涨、供应趋紧,成本压力向整机厂商传导,成为市场下滑的核心诱因,也进一步加剧了品牌格局分化。

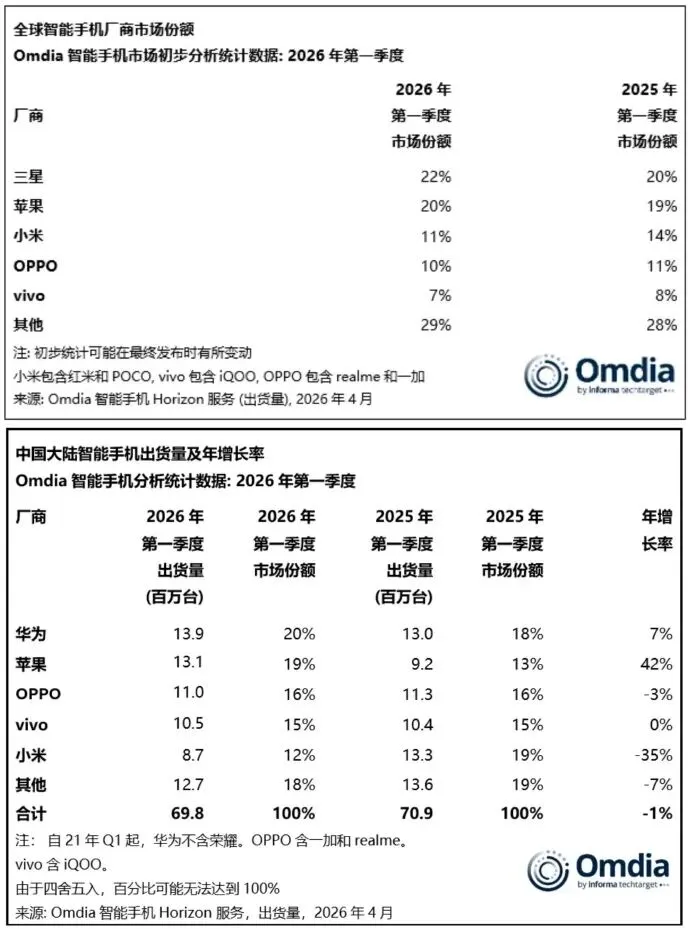

IDC统计:2026 Q1中国手机出货6901万台(同比-3.3%),Omdia数据6980万台(同比-1%),Q1为全年最稳季度。品牌格局固化,CR6达94%。

华为(第一):出货1390万台(份额20%,同比+7%),Mate 80供货改善,Pura X折叠屏年出货破150万台,单款超后三位旗舰折叠总和。

苹果(第二):出货1310万台(份额19%,同比+42%),iPhone 17系列中国市场增长超30%,受供货限制未达预期。

OPPO、vivo、荣耀、小米等紧随其后,同比普遍下滑,这几家厂商多以中低端机型为主,受存储涨价影响较大,部分品牌已开启旧机维护、硬件升级服务,试图对冲成本压力、留住用户。

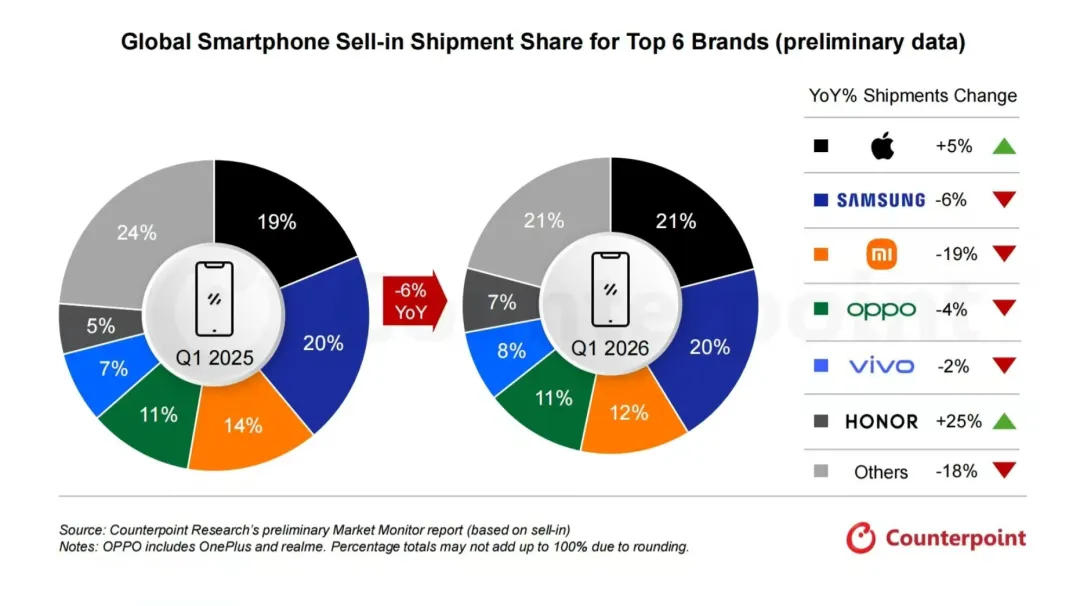

另外,Counterpoint发布的2026年Q1全球智能手机数据显示,市场整体出货量同比下滑6%,受DRAM与NAND存储芯片短缺、需求疲软及中东局势影响,消费信心低迷。

三星(全球第一):同比-6%,靠Galaxy S26 Ultra及中端A系列稳住销量。

苹果(全球第二):同比+5%,iPhone 17表现稳健,受存储涨价影响最小。

小米、OPPO、vivo位列第三、第四、第五名,荣耀排名第六。

其中荣耀是唯一正增长安卓:同比+25%,靠全球扩张与成本控制突围。分析师指出,荣耀的增长得益于因地制宜的产品组合,以及在成本压力下高效的战略执行,成为安卓阵营穿越行业周期的关键力量,也印证了全球化与精细化运营的重要性。

2026年Q1手机市场的分化,是存储芯片涨价、需求疲软的行业阵痛,也是优胜劣汰的必然。高端化、全球化与供应链韧性,是厂商穿越周期的关键。后续存储成本压力仍在,头部品牌优势将进一步扩大,行业“强者愈强”格局会持续。