2025年,中国网络安全市场主旋律已从“高速增长”转向深度理性调整,厂商多在沉淀突围,告别爆发式扩张与资本狂欢。

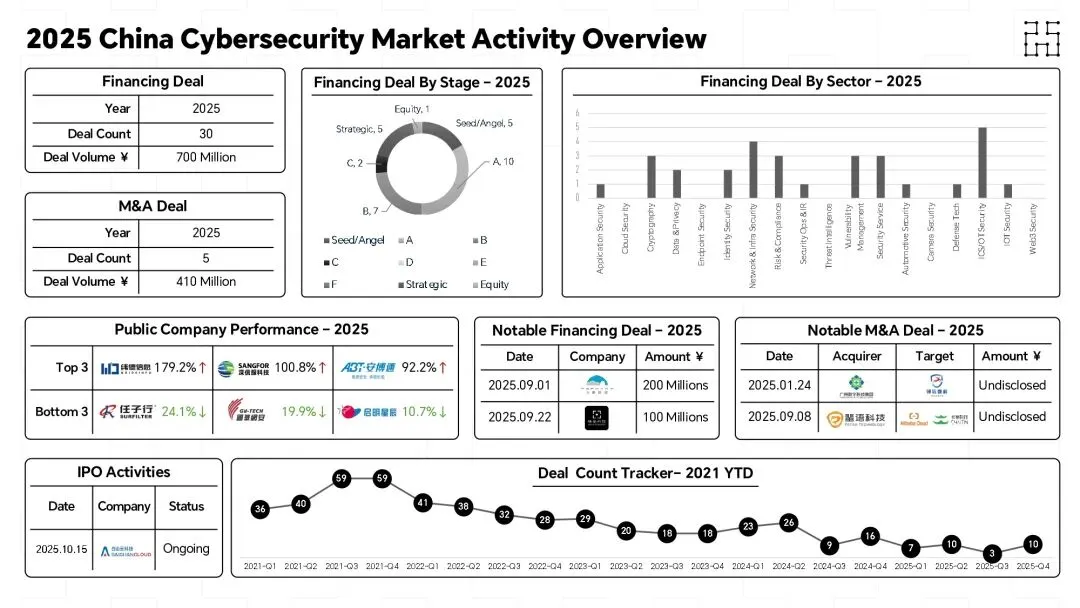

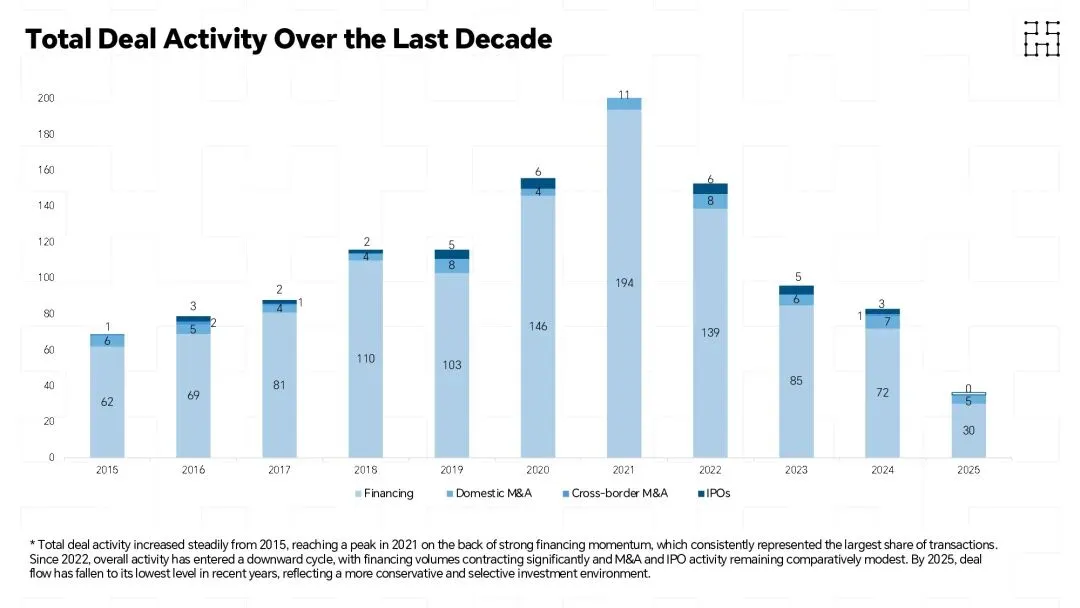

企业IT支出放缓与行业竞争加剧的双重压力,让厂商经营承压,盈利能力仍是核心难题。融资市场持续降温,全年仅约30起融资、总金额约7亿元,创近年低位,印证行业从“野蛮生长”转向理性发展。

表层放缓下,行业正发生深刻结构性变革。

从规模扩张,到精细化运营的转身

资本驱动增长的时代渐退,行业核心诉求转向效率、盈利能力与可持续增长。越来越多厂商收缩亏损业务、聚焦核心优势,部分初创企业实现盈亏平衡;资本市场也回归基本面,更关注收入质量、销售效率与利润可见性。

AI落地:从概念炒作,到现实生产力

AI在网络安全领域的落地是2025年亮点。它已走出概念层面,嵌入威胁检测、事件分析等实际流程,大幅提升效率与响应速度,标志行业从“AI定位”走向“AI落地”,将深刻影响行业发展方向。

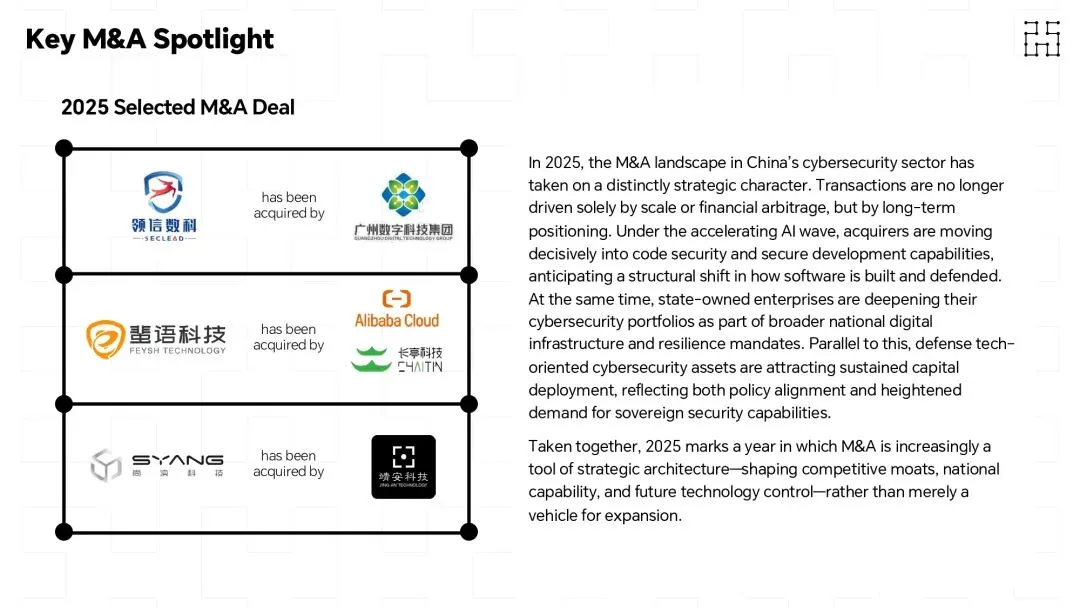

并购整合:理性回归,聚焦战略价值

IPO收紧、融资趋紧背景下,并购更趋理性,聚焦战略补强,AI、安全开发等关键领域成并购重点。国资企业依政策稳步扩张,部分企业也在探索赴港上市作为融资新路径。

理性之下,行业迎来全新阶段

2025年是行业关键转折年,市场回归理性,企业分化加剧。增长预期更务实,“长期可持续”取代短期规模扩张。展望2026年,市场出现谨慎复苏信号,但运行逻辑已变,执行力成为企业成败关键。

? 报告获取指引?

想要获取完整报告,可在后台回复“2025年报”,即可获得下载链接~