照样,看三花智控的财报,要明白我们应搞清楚什么。为什么利润增长率快于营收增长率超20个百分点?2026年利润率是否延续增长?新业务仿生机器人机电执行器对业绩有多大贡献?

一、利润增长高于营收增长的原因

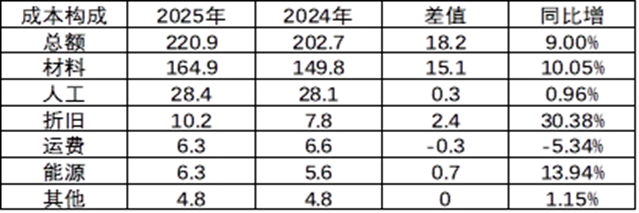

2025年三花营收增长10.97%,归母利润增长31.1%,二者相差20.13%。

1、毛利率同比增长1.3%的原因

正常情况下,营收增长,成本相应增长同等比例,但三花成本增长少于营收增长,二者不匹配。

营收同比增长为10.9%,而营业成本增长为9%。

逐项分析:

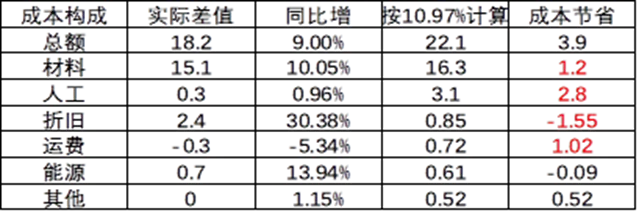

如果成本与营收一样,同比增长11%,进行比较:

(1)材料

材料成本为何可以相对节省1.2亿?公司在投资者交流中说了三个举措“1、对于以铜为主要原材料的产品,公司实行产品售价与铜价联动机制,在铜价上行阶段亦可实现产品毛利率的略微提升;2、针对小部分未直接与铜价挂钩的产品,公司通过开展套期保值业务有效对冲价格波动风险;3、公司积极推进材料替代方案,采用不锈钢、铝及高分子材料等替代铜及其他原材料,不仅有效平抑大宗商品价格波动带来的成本压力,部分替代材料(如不锈钢)所生产的产品性能也更优。”

上游原材料涨价,价格能非常顺畅传递到下游,但由于背靠背议价,原材料价格上涨传递到下游出现滞后(设8月份公司备货,买入时铜价为1000元,9月份涨到1100元,10月生产为成品销售,售价按上月(9月份)原材料价格进行销售,实际公司赚了100元的价格差)。这就是公司所说的“产品生产后,产品售价与铜价联动机制,在铜价上行阶段亦可实现产品毛利率的略微提升”。

(2)人工

人工相对节省成本2.8亿元,公司没做详细解释。公司的产品是大批量化的流水线产品,估计自动化及工业机器人替代人工方面有较大进展。

(3)折旧

成本相对增加1.55亿,公司适当平滑业绩而已。

其余不解释。

结论:2026年毛利率是否能进一步提高,主要决定于:原材料价格是否逐月上涨;工来机器人替代人工应用程度是否进一步加快。

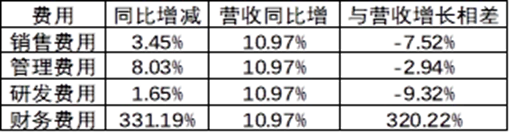

2、费用率

一家成熟企业,销售费用及管理费用相对于业绩波动幅度要小一些,研发费用与公司开发新产品力度关系较大,财务费用与银行存借款利率及汇兑损益关系较大。三花也是如此:

销售费用、管理费用、研发费用均比营收增长幅度要小。管理费用增长幅度相对多点,原因是管理者工资增长多,这也情有可原,利润增长了,适当多发些资金而已。

财务费用中汇兑损失了2.1亿,相对于2024年多了2.92亿元。人民币升值,美元计价的应收帐款、存货的年底计价下跌等等导致。

毛利增长1.3%,而归母利润增长超20%,与费用的助涨助跌也有很大关系。

结论:对于一家规模化成熟的企业而言,除财务费用外,其余费用增减幅度通常没有毛利的增减幅度大,而财务费用在整个费用中占比也不大,所以稳定的费用通常起到助涨助跌作用:毛利增,归母利润增长更多;毛利跌,归母利润下跌更多。

3、利润表中其余项

(1)其他收益多了1.1亿,主要是政府补助。这无法预测2026年的多少。

(2)产生公允价值变动收益多了1亿

主要由于汇率衍生工具浮动损益多了1.6亿。如果美元继续走弱,汇率衍生工具浮动损益继续为正,但幅度多少无法预测。

二、影响2026利润的几个因素

1、营收能否增长

(1)传统业务

公司业务主要分两块:制冷空调电器零部件业务、汽车零部件业务。

整体来看,家用空调业务基本是一饱和行业,除海外中央空调外,难有大增长。而外销中央空调在整个空调中的占比少,所以空调业务能保持稳定就不错了。

汽车零部件业务:国内新能源汽车销量同比增28.2%,占汽车总销量的47.9%,后续增长率可能放缓。

全球新能源汽车占比只达23.6%,再加上美伊战争,境外新能源汽车销量有望加速。

(2)战略新兴业务(仿生机器人机电执行器行业)

公司经营计划是“聚焦机电执行器,继续配合客户进行重点产品研发、试制、迭代、送样,并且在机电执行器关键零部件上加大开发力度。同时,积极扩大机电执行器的海外生产,持续扩充研发队伍,以巩固在仿生机器人机电执行器新兴市场的先发优势。”

2026年国内还在研发送样阶段,没有产业化。国外已产业化,从财报上来看,可能对营收的贡献忽略不计。

结论:营收增长主要看海外新能源汽车销量增长,对新业务(人形机器人)不要抱过大希望。

2、成本控制

(1)原材料是否逐月涨价。如果原材料还在逐月涨价,那么原材料的成本相对营收增长幅度要小,毛利增。如果原材料降价,会增加成本,毛利减少。

工业机器人对人工的替代是否加速,决定了人工成本的降低幅度。

(2)费用

费用绝对值不出现突变,在毛利增长的情况下,会出现助涨作用,归母利润增长幅度加大,反之亦然。

三、是否值得投资

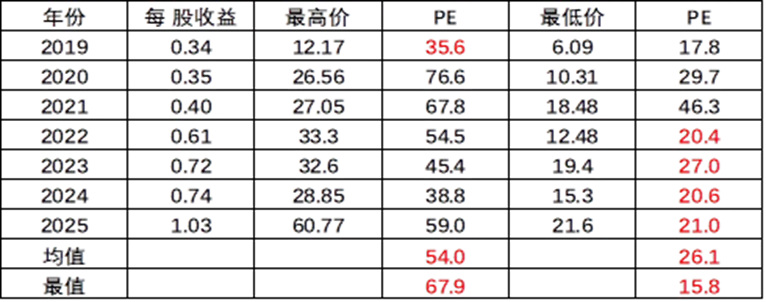

近七年市场给三花给的估值:

当前三花的PE=46.04,处于估值(不管是均值还是最值)的相对高位。

国内新能源汽车销量不及预期,国外新能源汽车增速没有预期的快,营收增长不及预期,归母利润继续维持30%以上的增长幅度有难度。

新业务(人形机器人)国内没有产业化,国外规模化程度有限,对营收贡献忽略不计。

如果市场给三花人形机器人业务的预期溢价下降,现在投资三花(短线炒作外)不是一个好主意。