2026年4月4日,深圳世联行集团股份有限公司(世联行,002285.SZ)正式发布2025年年度报告。

图源:世联行2025年年度报告

作为境内首家登陆A股的房地产综合服务提供商,在2025年房地产行业深度调整的大背景下,世联行的这份年报,既藏着行业头部企业的转型韧性,也暴露了行业调整期的普遍困境。

立信会计师事务所(特殊普通合伙)出具标准无保留意见审计报告,确认财报数据真实、公允。透过这份报告,我们能清晰看到:世联行坚定推进“大交易+大资管”双核心转型,既有业务优化、风险管控的阶段性突破,也面临营收下滑、现金流承压的现实挑战。

今天,我们就从行业、业务、财务三个维度,拆解世联行2025年的得与失,看看这家头部房企服务商,如何在行业调整期寻找突围之路。

行业透视:销售金额同比降12.6%,调整期藏结构性突围机遇

先看大环境——2025年,房地产行业彻底告别“高负债、高杠杆、高周转”的旧路径,正式迈入以运营效率、产品品质为核心的高质量发展阶段。

国家统计局数据显示,全年商品房销售面积8.81亿平方米、销售金额8.39万亿元,同比分别下降8.7%和12.6%。虽然降幅较2024年分别收窄5.3个、4.9个百分点,市场出现筑底迹象,但整体仍处于调整通道。

行业结构分化愈发明显:

一方面,三四线城市供需失衡未根本改善,去化压力大、库存高企,部分城市库存去化周期甚至超过24个月;另一方面,长三角、粤港澳大湾区等核心城市群,凭借人口持续流入、政策持续优化,改善型需求稳步释放,优质改善项目去化率比行业平均水平高出15-20个百分点。

除了住宅市场,商业地产也面临考验。CBRE报告显示,2025年全国办公楼新增供应443万平方米,同比提升20%,第四季度末平均空置率达24.7%,租金全年累计下跌10.4%;公寓市场则呈现“政策托底、市场分化”格局,保障性租赁住房供给扩容,市场化长租公寓需求承压。

对世联行而言,这样的行业环境,既是压力也是机遇。2025年行业调控逻辑从“救项目”转向“稳预期、防系统性风险”,需求侧优化限购、降低房贷利率,供给侧盘活存量资产,加上ESG、数字化的普及,都为其转型提供了清晰方向。

业务解构:大资管营收占比超40%,转型显效但大交易仍承压

2025年,世联行的核心动作的是“聚焦”——进一步深耕“大交易+大资管”双核心业务,对产品体系进行系统性优化,整体呈现“稳中有进、短板仍存”的态势。

先看亮点:数字化转型逐步落地,成效初显。

公司搭建了标准化商播体系,推进招运管一体化平台建设,大交易业务商播累计引流获客超12万人次,转化成交金额约8.7亿元;大资管业务通过数字化平台,运营效率提升18%,数字化赋能的价值正在逐步释放。

组织架构也在持续优化。2025年,世联行完成大交易业务总部与深圳地区公司合并重组,管理层级下沉,人员优化整合,直接带动运营成本同比下降12.7%,管理效率和协同能力显著提升。

国企资源优势进一步凸显。作为珠海市国资委实际控制的企业,世联行与控股股东大横琴集团的协同效应持续释放,2025年成功拿下深圳深港国际科技园、佛山德邻里保障房等多个重大项目,政企合作的优势不断强化。

分业务来看,两大核心业务表现分化明显:

大资管业务成为“压舱石”,表现稳健。其中,物业及综合设施管理在管全委托项目从86个增至108个,同比增长25.58%;在管收费面积从929万平方米增至1095万平方米,增幅达17.87%,新增百度横琴职场、武汉交通大厦等重大项目。

公寓运营业务增速亮眼,管理房间数量从10992套增至14427套,同比增长31.25%;“悠租云”系统输出管理房间数量突破10万间,达108013间,在人才公寓细分赛道的竞争力持续强化。截至2025年底,大资管业务营收占比超40%,成为抵御行业风险的核心支撑。

相比之下,大交易业务则面临较大压力。2025年,案场代理已结算销售额611.56亿元,同比下降16.41%;分销业务收入5.69亿元,同比下降34.44%。

不过值得注意的是,2025年全国房地产代理行业整体收入同比下降22.3%,世联行的降幅低于行业平均,体现出头部企业的韧性。只是受中小型机构低价竞争、房企自销团队扩张影响,其市场份额仍有收缩,与头部同行的差距未能缩小。

此外,两大业务的协同效应仍有提升空间——大交易的开发商客户资源,未能有效转化为大资管的物业运营需求,协同赋能的价值还未充分发挥。

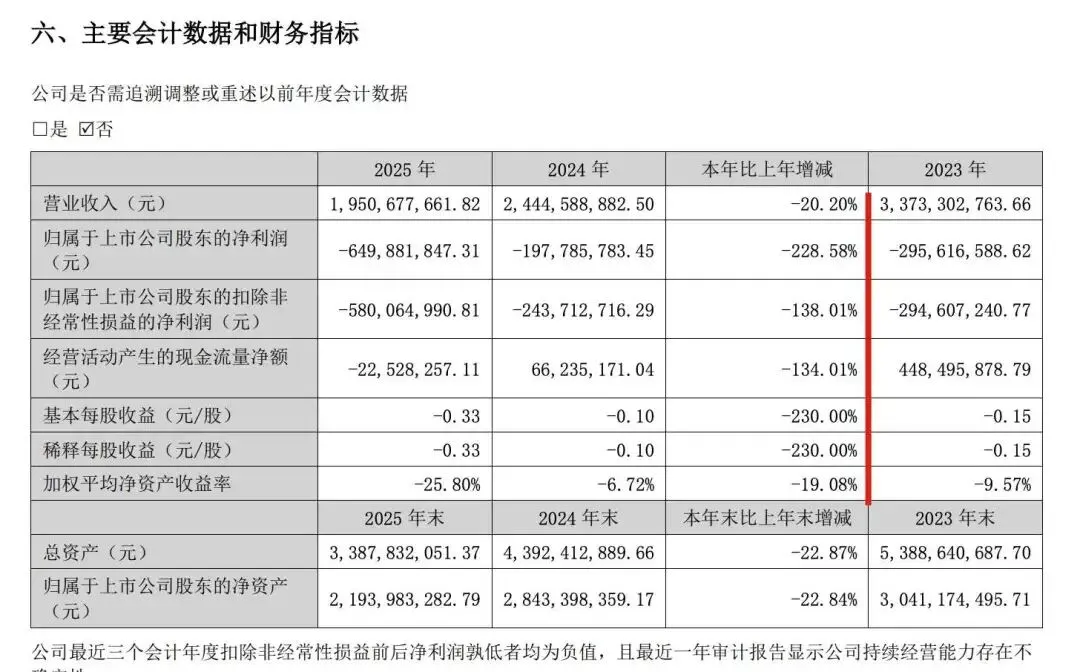

财务拆解:营收19.51亿元同比降20.2%,结构稳健但现金流承压

财报数据最直观反映企业经营状况,世联行2025年的财务表现,可用“喜忧参半”来形容——营收利润双降,但财务结构整体稳健,风险管控成效显著。

营收方面,2025年公司实现营业收入19.51亿元,同比2024年的24.45亿元下降20.20%。虽然仍是下滑,但降幅较2024年的27.53%有所收窄,主要得益于业务结构优化和大资管业务的稳健支撑。

图源:世联行2025年年度报告

分业务来看,大交易业务收入10.63亿元,同比下降27.48%,降幅较上年收窄,体现出业务优化的成效;大资管业务收入8.02亿元,同比下降9.16%,降幅略有扩大,主要受部分科技企业客户需求下降、项目续约不及预期影响。

从行业对标来看,2025年房地产综合服务行业平均营收降幅为21.5%,世联行的表现略优于行业整体水平,头部韧性进一步凸显。

净利润方面,2025年归属于上市公司股东的净利润为-6.50亿元,同比2024年的-1.98亿元下降228.58%,亏损幅度有所扩大。主要原因有四点:

一是大交易业务收入下滑导致毛利减少;二是计提的信用减值及资产减值损失同比增加1.28亿元;三是金融资产公允价值变动损失同比增加1.10亿元;四是租赁终止处置收益同比减少0.43亿元。

尽管盈利承压,但世联行在风险管控上的表现值得肯定。

应收账款管控成效显著,2025年末余额3.65亿元,较2024年末的6.19亿元大幅下降41.00%,回款速度加快,资金占用减少;存货余额0.13亿元,较上年下降39.38%,存货周转效率提升,积压风险降低,“提质增效”的成果逐步显现。

现金流方面,2025年经营活动产生的现金流量净额为-0.23亿元,同比由正转负,主要受营收利润减少、员工辞退补偿增加影响。但公司财务杠杆水平较低,资产负债率32.64%,同比下降0.5个百分点,借款余额仅100万元,流动性风险整体可控。

负债结构也在持续优化,2025年末负债合计11.06亿元,较上年下降24.04%,资本结构稳定。不过需要注意的是,流动负债占比高达99.20%,短期偿债压力仍需关注。

展望未来:依托国企资源+数字化赋能,攻坚盈利与协同双突破

回顾2025年,世联行在行业调整期的转型,既有成效也有不足。

成效在于,大资管业务稳步扩张,细分赛道竞争力提升;应收账款、存货管控到位,财务结构稳健;组织架构优化、数字化转型加快,抗风险能力增强。

不足则是,营收利润双降,大交易业务承压,现金流紧张,两大核心业务的协同效应不足,核心盈利能力仍需提升。

从行业趋势来看,2026年房地产行业调整仍将持续,但政策稳预期的力度不会减弱,核心城市群的改善型需求、资产运营的细分赛道,仍有较大发展空间。

对世联行而言,未来的突破点主要在三个方面:

一是深化“大交易+大资管”协同,推动客户资源、渠道资源互补,释放协同价值;二是加大数字化投入,提升数字化投入产出比,让数字化真正带动营收增长;三是深度挖掘国企资源优势,拓展高盈利政企合作项目,推动业务规模与盈利水平双提升。

总体而言,世联行作为房地产综合服务的头部企业,在行业调整期的韧性凸显,转型方向清晰。随着业务优化的持续推进,有望逐步走出业绩低谷,实现可持续发展。

对于投资者而言,虽需关注行业调整、业务复苏不及预期等潜在风险,但也可重点关注其大资管业务的增长潜力与数字化转型的落地成效。