霍华德·马克思在《投资最重要的事》里,提出第二层思维。他认为超额收益来自正确分歧:当大众共识错误时,第二层思维者能识别错误定价并获利。

投资市场是零和博弈,多数人无法战胜市场,因为“合起来就是市场本身”。

这是持续跟踪德业的第4篇文章,长期基本面请翻阅历史文章。

根据Frost & Sullivan数据,2024年公司在全球户用储能逆变器市场中收入排名第一,具体情况如下:

在全球户用储能系统市场中收入排名前五。

在欧洲户用储能逆变器市场收入排名前五。

在南非市场户用储能逆变器收入排名第一。

在中东市场户用储能逆变器收入排名前五。

业务已覆盖150多个国家和地区,注意,公司的境外营收已经高达八成了。

一、公司业务分为新能源行业和环境电器行业两大板块

新能源行业,主要产品表现:

1、储能逆变器:收入52.17亿元,同比增长18.92%,毛利率51.10%。

2、储能电池包:收入38.32亿元,同比增长56.34%,毛利率31.81%。

3、光伏逆变器:收入10.54亿元,同比下降7.21%,毛利率32.11%。

环境电器行业 ,主要产品表现:

1、除湿机:收入8.05亿元,同比下降16.91%,毛利率29.72%。

2、太阳能空调:收入2.41亿元,同比增长15.57%,毛利率31.82%。

3、热交换器:收入9.38亿元,同比下降52.03%,毛利率7.71%。

二、公司所在行业分析

新能源行业

1、全球能源转型加速 ,全球新能源累计装机容量预计由2025年的5789.8吉瓦扩大至2030年的10875.1吉瓦,复合年增长率13.4%。

2、太阳能光伏发电占比提升,预计至2030年将达到57.9%,成为全球能源转型的重要力量。

3、光储一体化趋势明显 ,户用储能和大型工商业储能需求同步释放。

4、政策支持力度大:

- 中东市场明确以新能源叠加储能作为能源转型的主要路径。

- 澳大利亚启动Cheaper Home Batteries计划,补贴总额高达23亿澳元。

- 德国联邦开发银行对符合条件的家⽤光储系统提供⾼达30%的资本补贴。

5、市场需求旺盛,2025年全球锂电储能新增装机容量317GWh,同比增长约74%。

环境电器行业

1、除湿机市场,2025年中国除湿机行业总销量1,143.4万台,同比下滑11.4%,主要受关税提升、"回南天"缩短、国补助力减弱、地产持续低迷等影响。

2、德业市场地位,根据奥维云网数据,2016年-2025年,德业除湿机在中国除湿机市场累计线上监测渠道销售量为第一。

3、产品升级趋势,智能、静音的除湿机和多气候适配的太阳能空调成为市场热点。

4、海外市场拓展,环境电器正式布局海外业务,逐步构建全球销售网络。

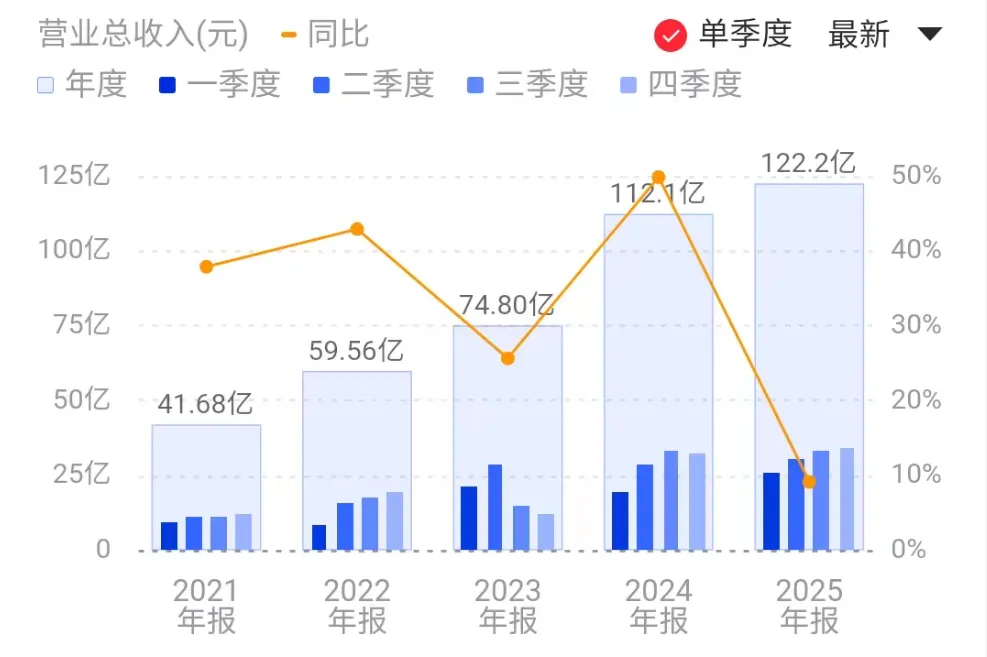

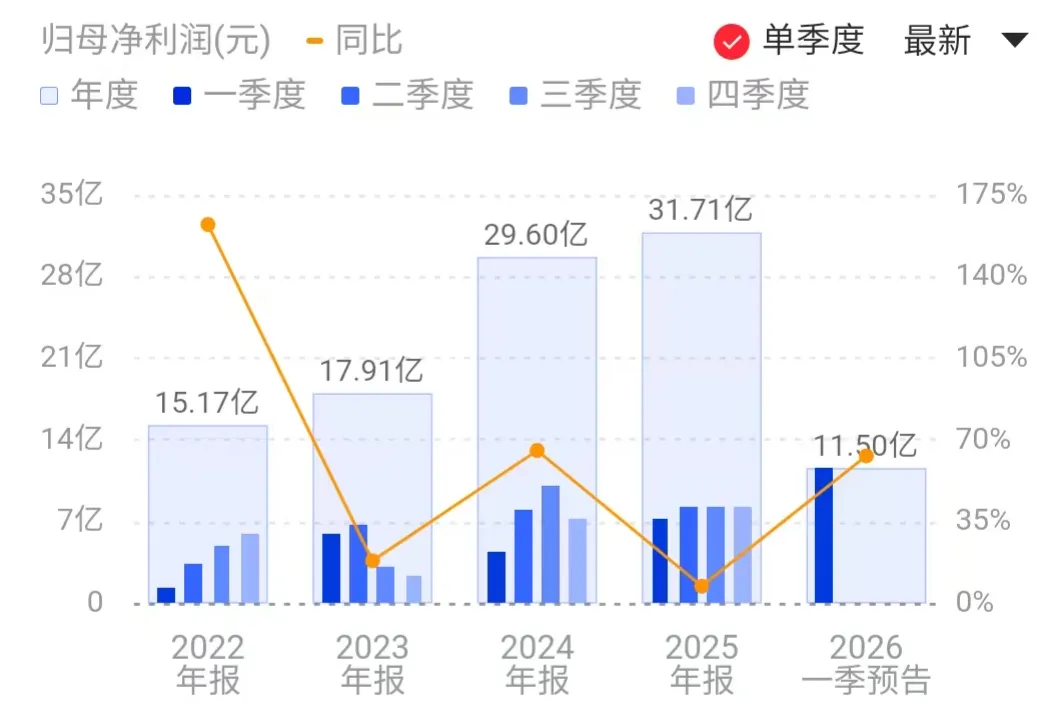

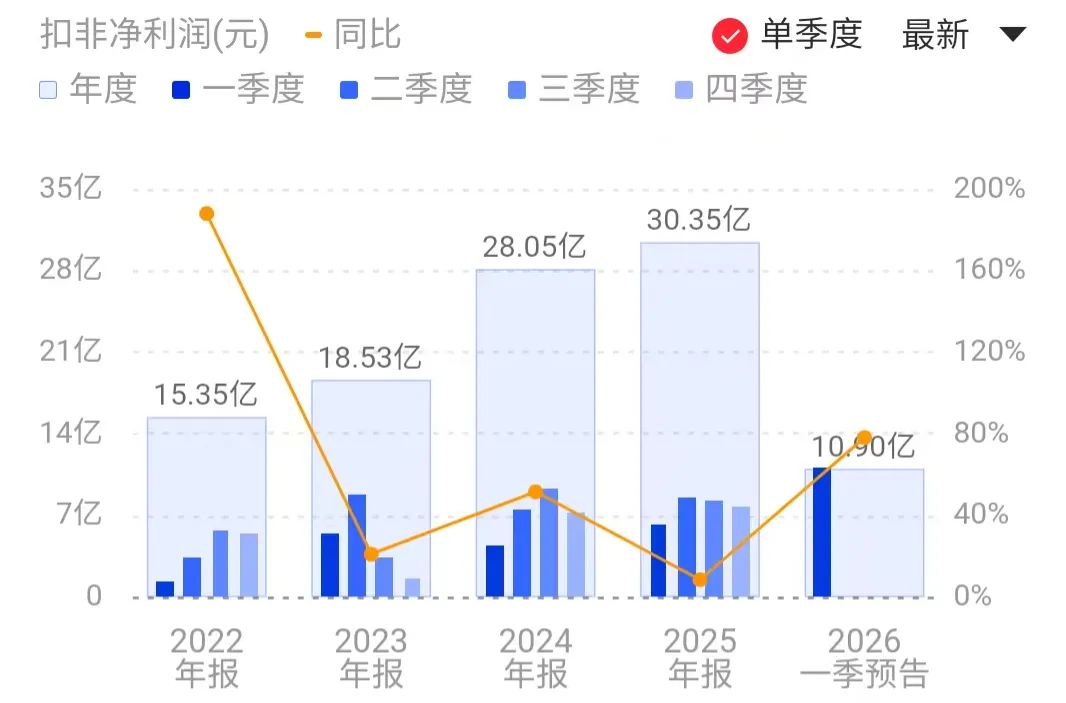

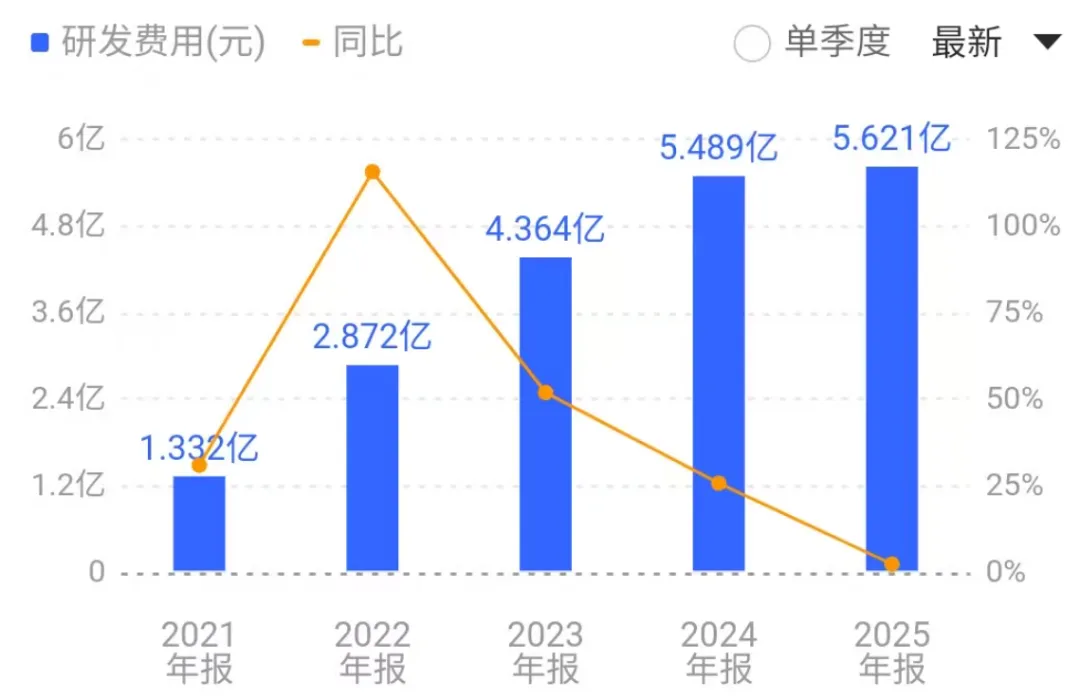

财务分析

。今年一季度的预告出来了,大幅上涨,这是近期德业股价再次起飞的重要原因。

。今年一季度的预告出来了,大幅上涨,这是近期德业股价再次起飞的重要原因。

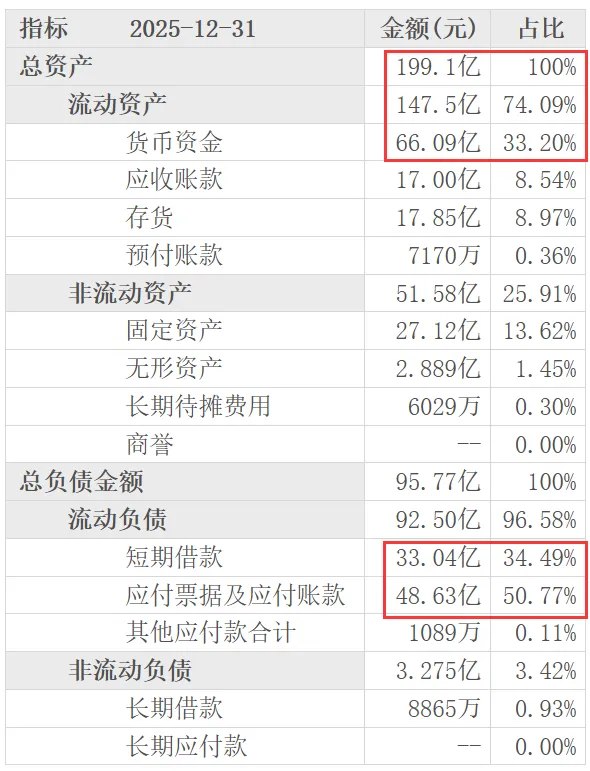

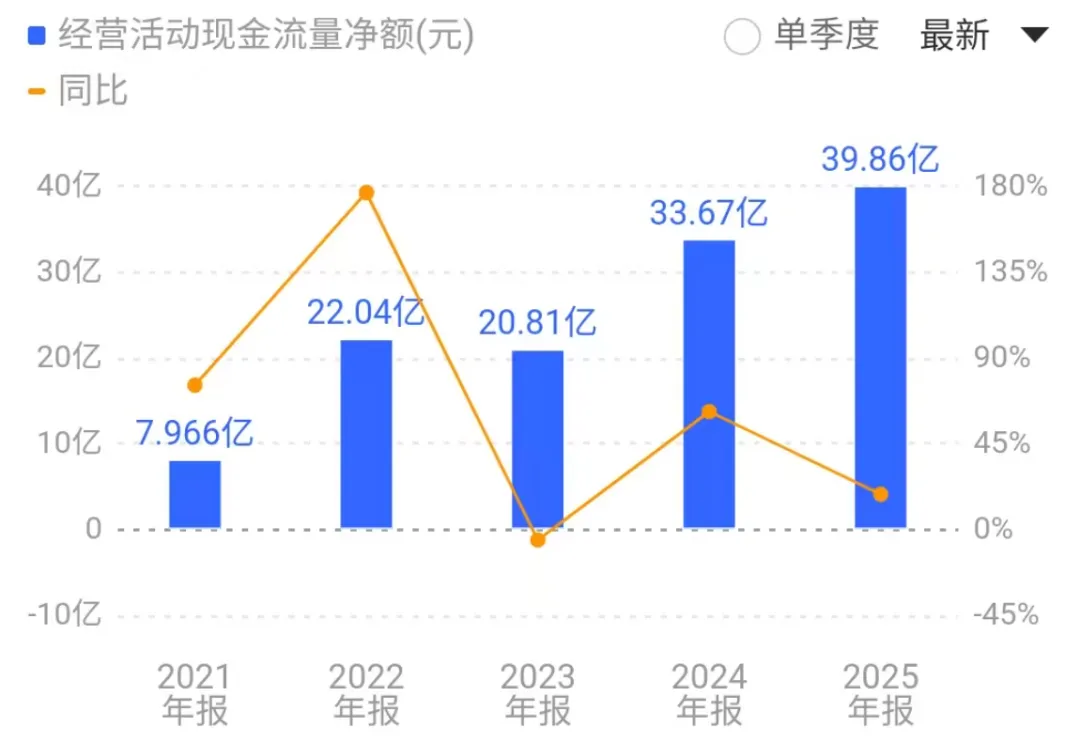

资产负债表,整体看情况还是非常不错的,资产质量很高,流动资产占了绝大部分,除了货币、应收账款、存货,还有交易性金融资产和其他流动资产。负债较高,但大部分是应付账款,还有短期借款。

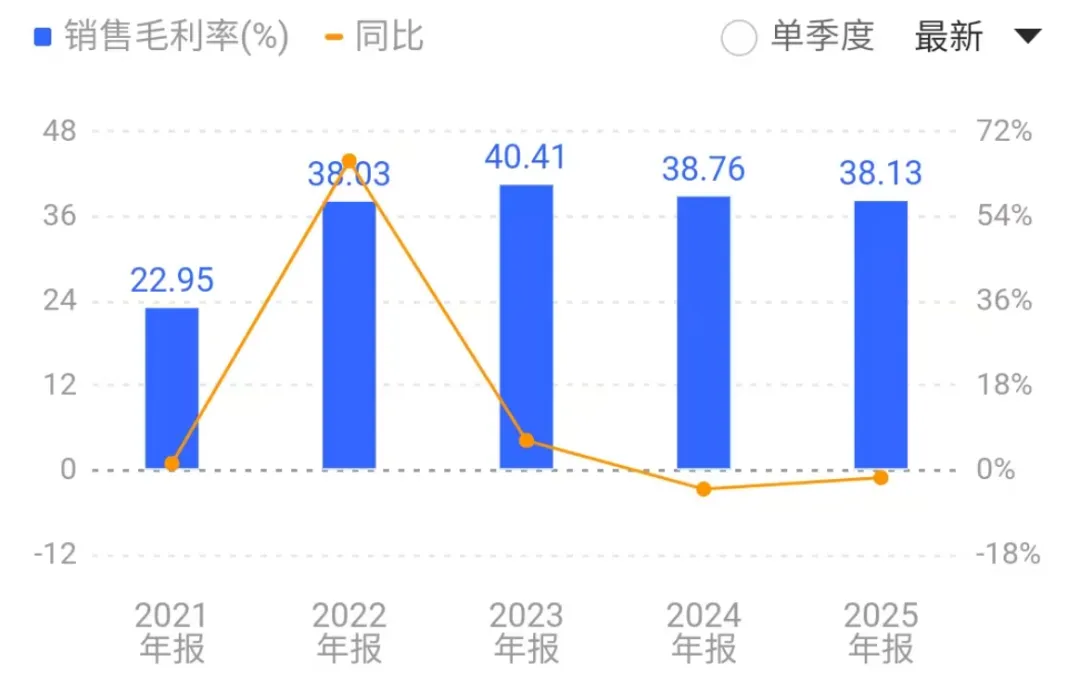

毛利率变化不大,这点说明情况比阳光电源好很多,主要是德业的主营市场在国外,内卷影响的较小。

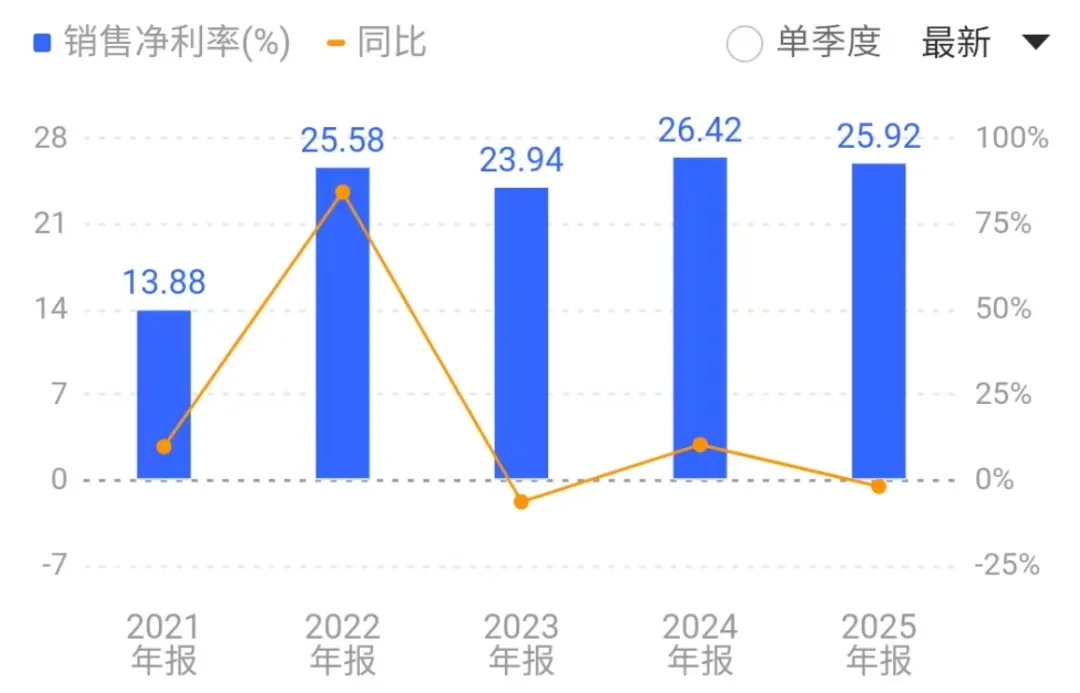

净利率变化也不大,依然表现优秀。

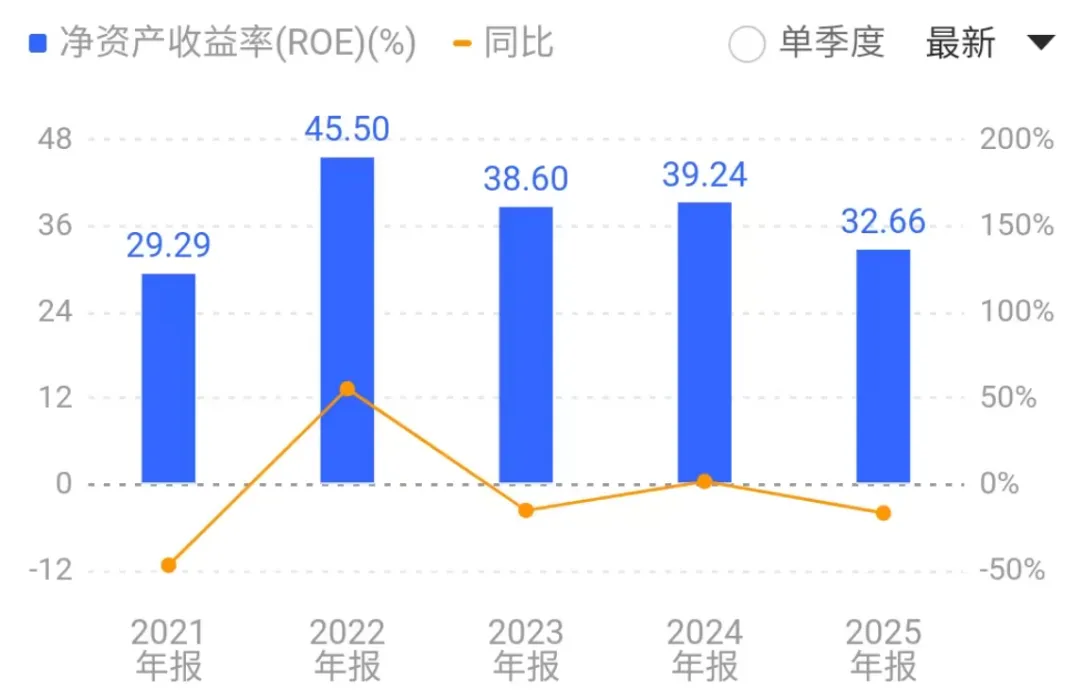

最后是ROE,2025年32%,远超15%的优秀线。

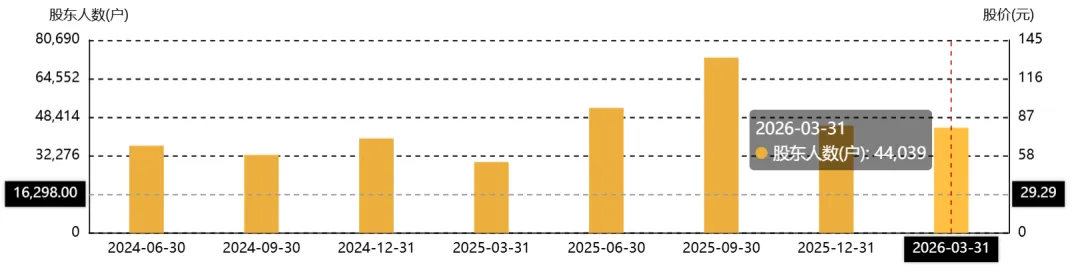

股东和机构

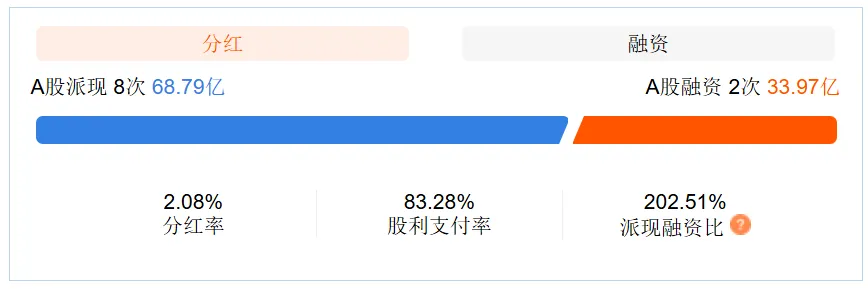

分红和融资

1、现金分红:拟向全体股东每股派发现金红利1.8元(含税)。

2、资本公积金转增股本:拟向全体股东以资本公积金转增股本,每股转增0.4股(不送红股)。

年度现金分红总额:包括中期已分配的现金红利、现金回购股份,总额为 27.4亿元 ,占本年度归属于上市公司股东净利润的比例为86.43%。

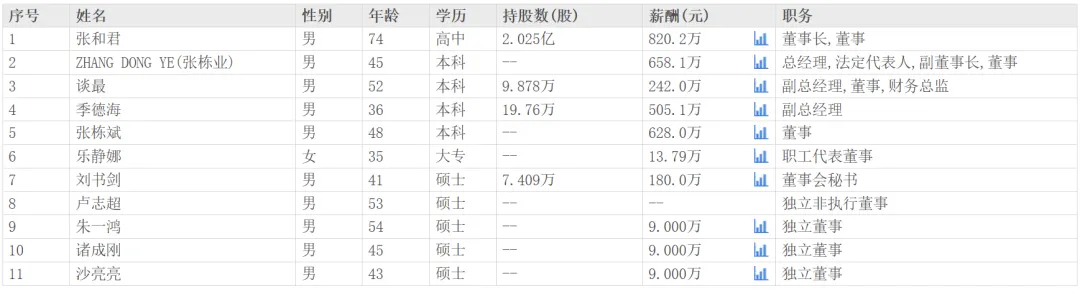

实控人和管理层

管理层和年初比起来,少了乐飞军(非职工代表监事),来二航(监事会主席),多了一个卢志超。

2025年9月16日公告,公司员工持股平台亨丽创投(控股股东一致行动人),拟减持不超过158.05万股(0.1742%),减持期间2025年10月16日至2026年1月15日。

2025年11月,公司取消监事会,变更为董事会下设审计委员会,乐静娜由职工代表监事转任职工代表董事。

估值分析

目前40倍市盈率,如果按照机构的乐观预测,当前这个估值就是合理的,甚至略显便宜。但是不知道公司2026年的业绩是否会像去年那样,继续前高后低的话,这个估值就可以说是较贵的了。

我们再横向对比下同行的阳光电源(虽然他们不是一个细分领域的)。阳光电源2025年净利润134亿,2700亿市值,20倍PE。而德业是31亿利润,只有其四分之一不到的利润,但市值已经干到1200亿了,都快赶上阳光电源的一半市值了。

我觉得当下的德业,投资风险是大于收益的,一旦增长性出现停滞,其股价可能迎来较大幅度的回调。一季度业绩已经是高增长了,接下来就等着看半年报吧。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众