数据截止:2026年4月 | 数据来源:中国民用航空局2025年生产统计公报、各机场官方数据覆盖范围:全国286个运输机场(大陆275个 + 港澳台11个)目标读者:民航从业者、机场管理者、行业研究者、投资决策者

目录

第一章 总体概览 第二章 飞行区等级分析 第三章 旅客吞吐量分析 第四章 货邮运输分析 第五章 区域分布格局 第六章 基础设施分析 第七章 机场属性分析 第八章 航空枢纽体系 第九章 基地航司格局 第十章 机场集团深度分析(重点) 第十一章 建设发展动态 第十二章 综合评价与展望

第一章 总体概览

1.1 全国机场版图

截至2026年初,中国民航运输机场总数达到286个,覆盖大陆31个省级行政区和港澳台地区。其中大陆地区275个运输机场,港澳台地区11个主要民用机场。

从全球视角看,中国运输机场数量仅次于美国(约500个),稳居世界第二位。近十年来,中国机场建设速度全球领先,年均新增运输机场6-8个,"十四五"期间(2021-2025)新建机场23个。

1.2 核心数据一览

第二章 飞行区等级分析

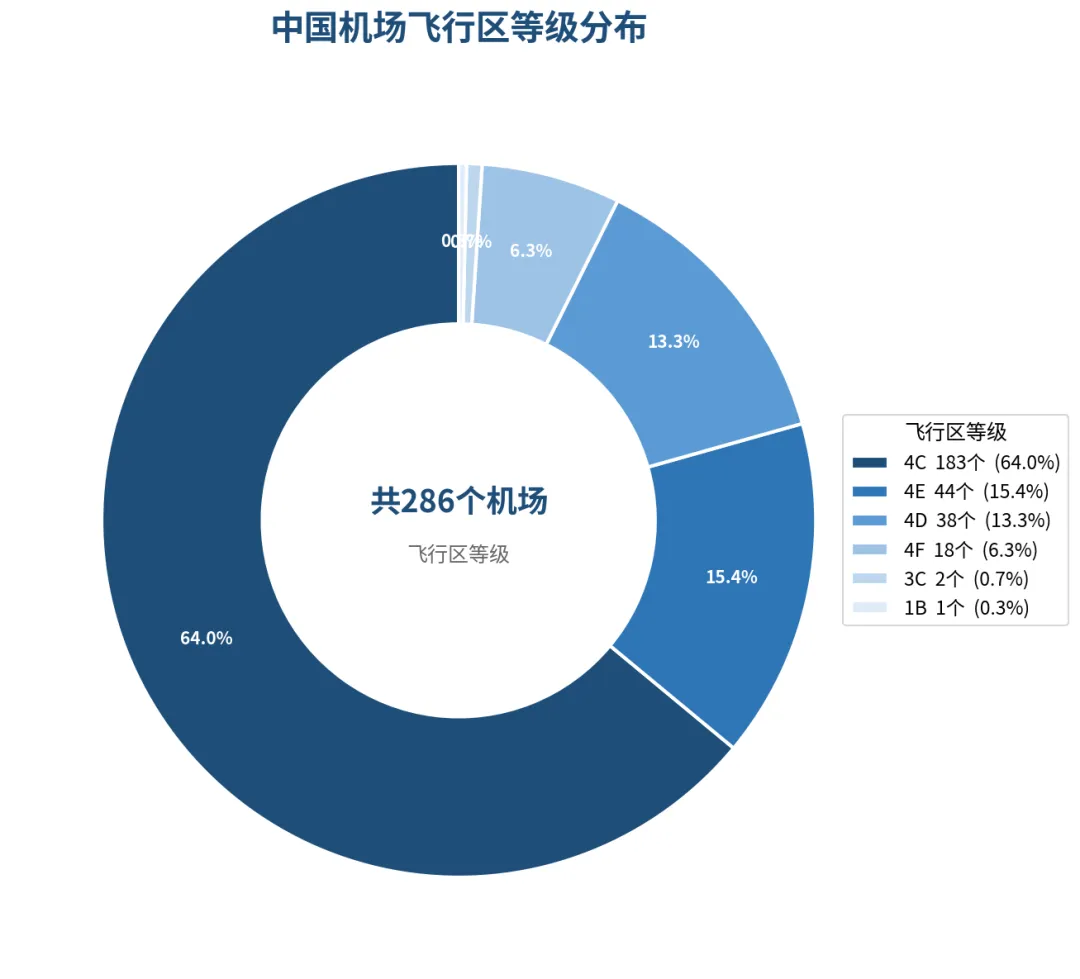

2.1 等级分布概况

飞行区等级是衡量机场保障能力的核心指标,直接决定可起降的最大机型。中国机场等级呈现典型的"金字塔"结构:

4C级机场占据绝对主体,数量达183个,占比64.0%。这反映了中国机场建设以"广覆盖、促通达"为基本策略,大量支线机场满足了中小城市的基本航空出行需求。

4D级机场38个(13.3%),是支线与干线之间的过渡等级,可起降B737、A320等窄体客机及部分宽体客机,在区域航空网络中发挥着重要的承上启下作用。

4E级机场44个(15.4%),是区域枢纽和干线机场的主力等级,可起降B777、A330等宽体客机。4F级机场19个(6.3%),可保障A380、B747等超大型客机全重起降,代表国家最高航空保障水平。此外还有3C级2个和1B级1个,均为特殊用途或小型机场。

2.2 等级与吞吐量的关联

值得注意的是,等级与吞吐量并非完全正相关。部分4C级支线机场因地处旅游热点(如九寨黄龙、腾冲驼峰),旅客吞吐量远超部分4D级机场。而4F级机场中,除北京首都、上海浦东、广州白云等超大型枢纽外,部分新晋4F机场(如乌鲁木齐天山)的吞吐量仍有较大增长空间。

2.3 等级升级趋势

近年来,多个机场完成飞行区等级提升:

- 乌鲁木齐地窝堡→天山国际机场

:4E→4F(2025年转场,T4投运后航站楼50万㎡) - 呼和浩特盛乐国际机场

:4D→4F(替代白塔机场,内蒙古首座4F机场) - 贵阳龙洞堡

:4D→4E(三期扩建)

第三章 旅客吞吐量分析

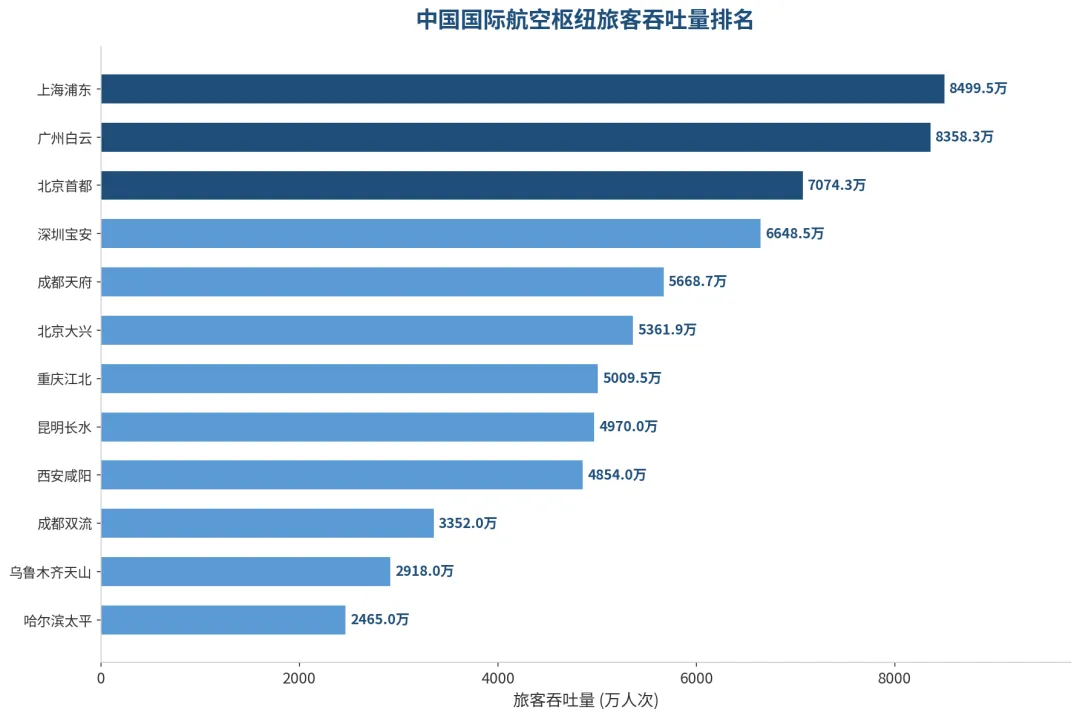

3.1 TOP10机场格局

2025年旅客吞吐量TOP10机场呈现"三强引领、梯度分明"格局:

第一梯队(5000万+):上海浦东(8499.5万)、广州白云(8358.3万)、北京首都(7074.3万)三大门户型枢纽稳居前三。深圳宝安(6648.5万)、香港(6100万)、成都天府(5668.7万)、北京大兴(5361.9万)紧随其后。杭州萧山(5046万)、上海虹桥(5015万)、重庆江北(5009.5万)均突破5000万大关,5000万+超级枢纽达到10个。

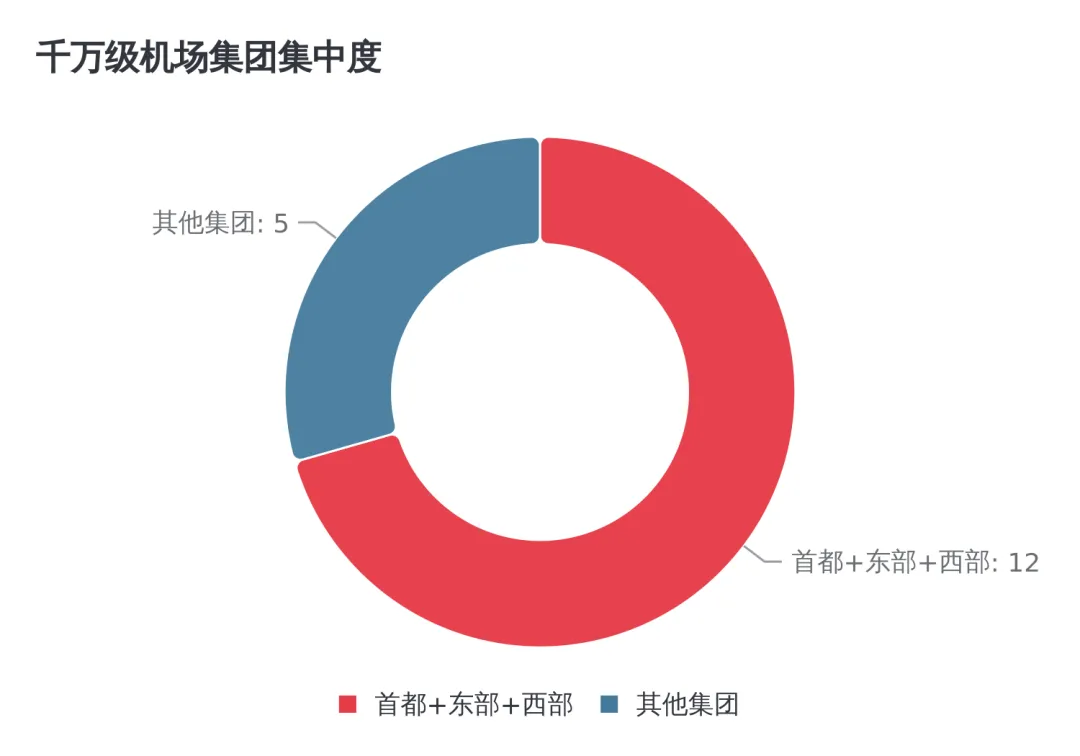

千万级俱乐部:全国43个千万级机场贡献了约80%的总旅客吞吐量,高度集中。

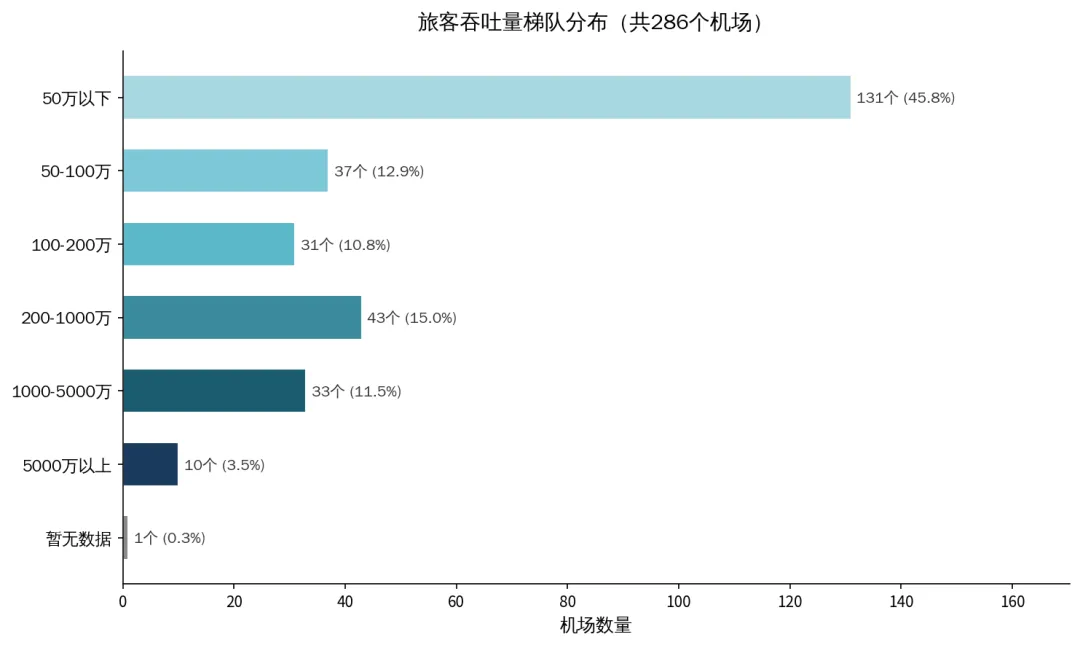

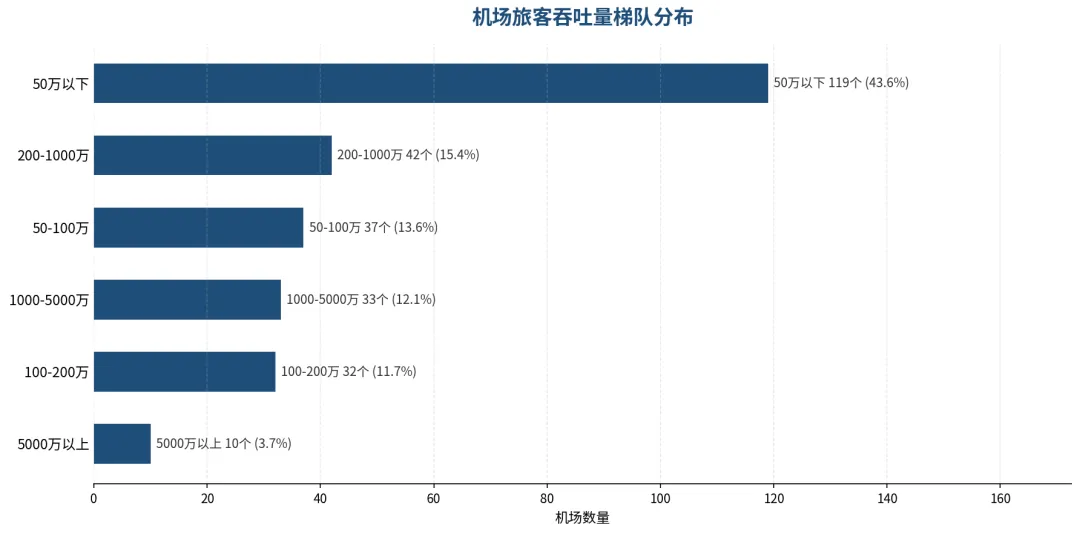

3.2 吞吐量梯队分布

从梯队结构看,中国机场呈现明显的"长尾分布":

接近半数的支线机场年旅客不足50万人次,日均客流量不足1400人。这些机场普遍面临航线网络薄弱、运营亏损等问题,但承担着重要的公共服务职能。

3.3 增长亮点

2025年吞吐量增长亮点包括:

- 成都天府

:持续高速增长,有望2026年超越深圳宝安 - 香港国际机场

:强劲复苏至6100万人次 - 杭州萧山

:突破5000万大关,跻身超级枢纽行列 - 嘉兴南湖

:2025年12月新通航,首年即达6.1万人次

第四章 货邮运输分析

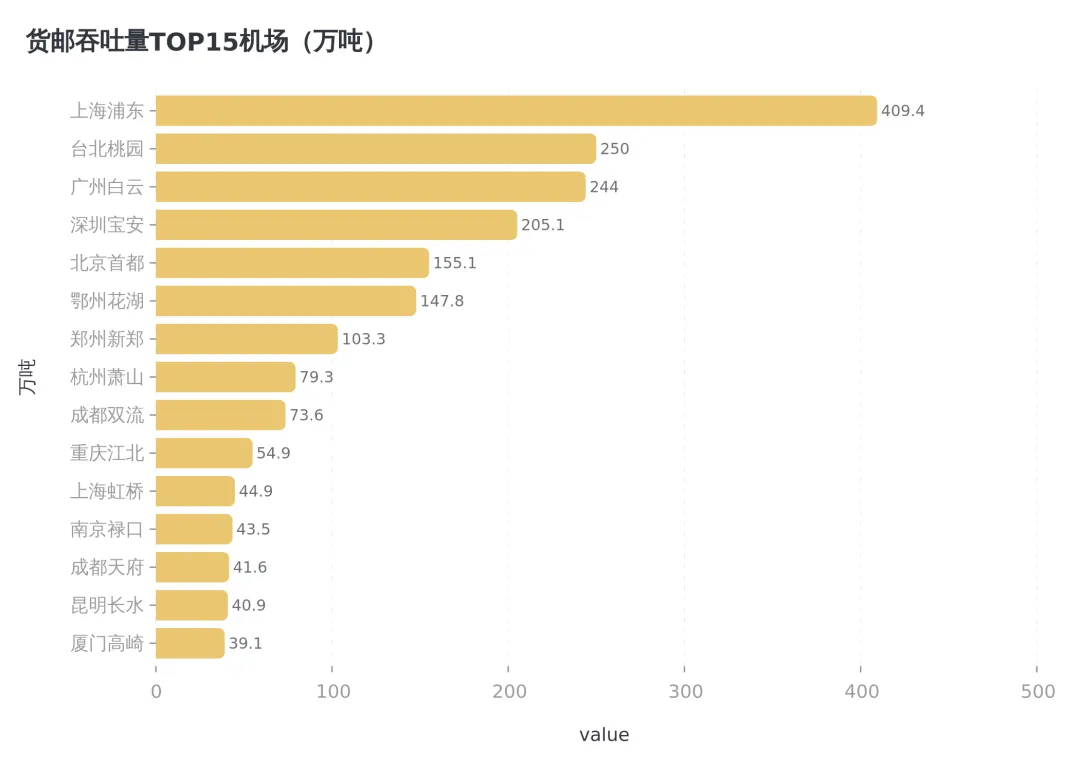

4.1 货邮吞吐量TOP5

货邮运输是衡量机场经济价值的重要维度。2025年货邮TOP5格局如下:

上海浦东继续保持中国最大航空货运枢纽地位,国际货运优势明显。台北桃园以250万吨位居第二,跨境电商与国际转运业务发达。广州白云、深圳宝安紧随其后,粤港澳大湾区货运集群效应显著。

鄂州花湖作为全球第四个、亚洲第一个专业货运枢纽,自2022年投运以来货邮量快速增长,2025年货邮量达147.8万吨,已成为中国货邮运输的新引擎。顺丰航空以鄂州为核心,构建了覆盖全国的货运网络。

4.2 货运发展趋势

- 专业货运枢纽崛起

:鄂州花湖模式引领行业变革,147.8万吨货邮量验证了专业货运机场的可行性 - 跨境电商驱动

:国际小包业务成为增长新动力 - 冷链物流增长

:生鲜医药冷链需求持续扩大 - 全货机机队扩张

:顺丰航空(10个基地)、邮政航空(8个基地)加速布局

第五章 区域分布格局

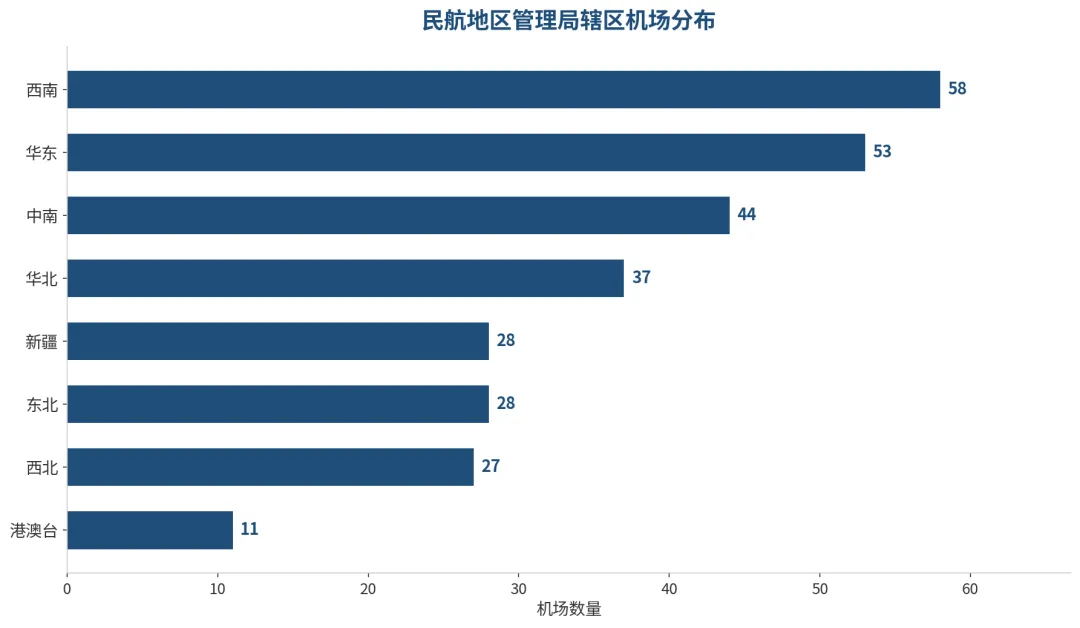

5.1 七大管理局辖区

民航地区管理局辖区机场分布(含港澳台11个):

西南地区(58个):机场数量最多,涵盖四川、云南、贵州、西藏、重庆五省市。西藏"世界屋脊"上8个高高原机场的运营管理堪称世界级难题。

华东地区(53个):经济最发达区域,千万级机场密度最高。

新疆地区(28个):地广人稀,机场密度全国最高(每万平方公里1.7个),承担着重要的边疆交通职能。

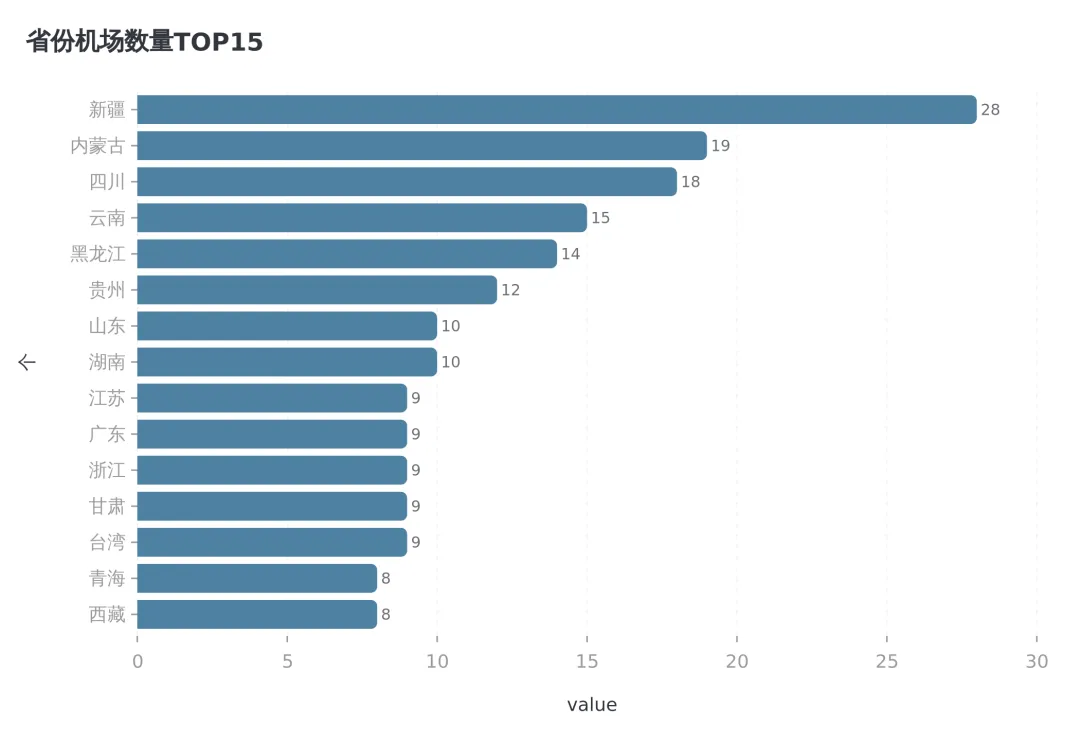

5.2 省份分布TOP5

新疆以28个机场高居榜首,体现了国家对边疆地区航空通达性的高度重视。内蒙古(19个)、四川(18个)、云南(15个)、黑龙江(14个)分列二至五位,均属地广人稀或地形复杂地区,航空运输具有不可替代性。

反观经济发达省份,江苏(9个)、广东(9个)的机场数量相对较少,但单机场吞吐量远超中西部省份,体现了"效率优先"的布局策略。

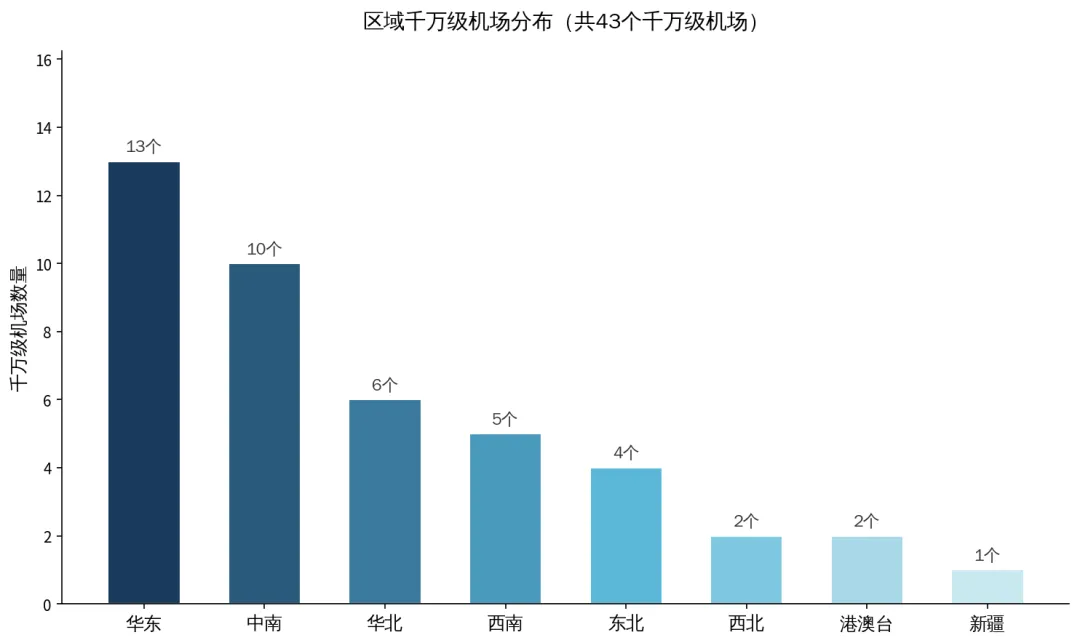

5.3 区域千万级机场分布

华东地区以13个千万级机场遥遥领先,中南地区10个紧随其后。西南地区5个千万级机场中,成都双流+天府"两场一体"运营模式值得关注。华北地区5个千万级机场依托首都机场群优势明显。东北和西北地区分别有4个和2个千万级机场,区域航空发展空间巨大。

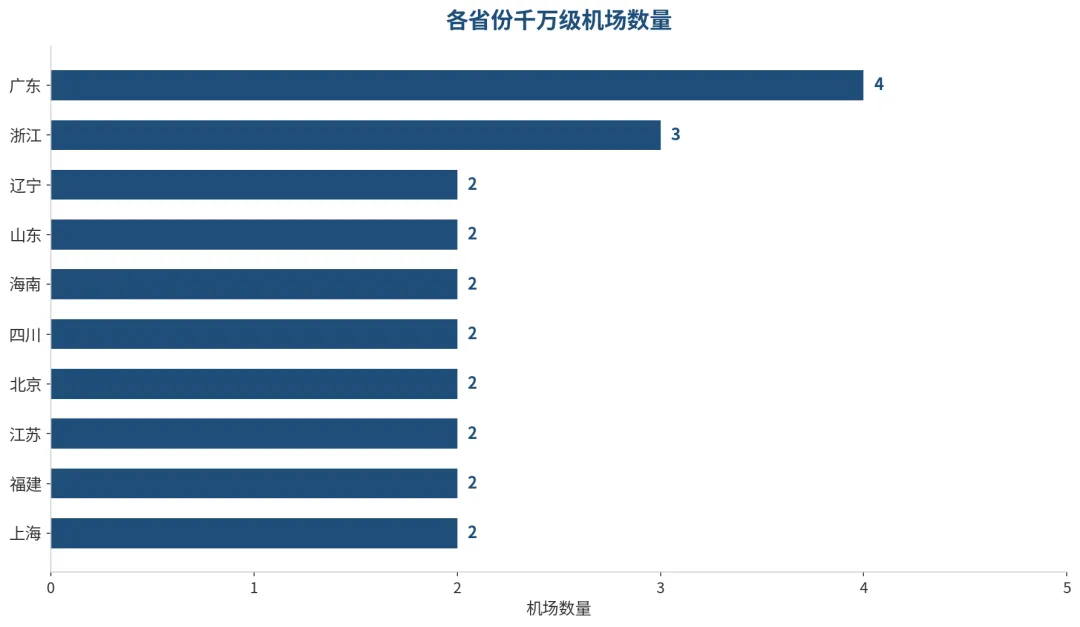

5.4 省份千万级机场对比

广东以4个千万级机场(广州白云、深圳宝安、珠海金湾、揭阳潮汕)位居各省之首,体现了粤港澳大湾区的强大航空需求。上海2个机场合计吞吐1.35亿人次,效率全国第一。

第六章 基础设施分析

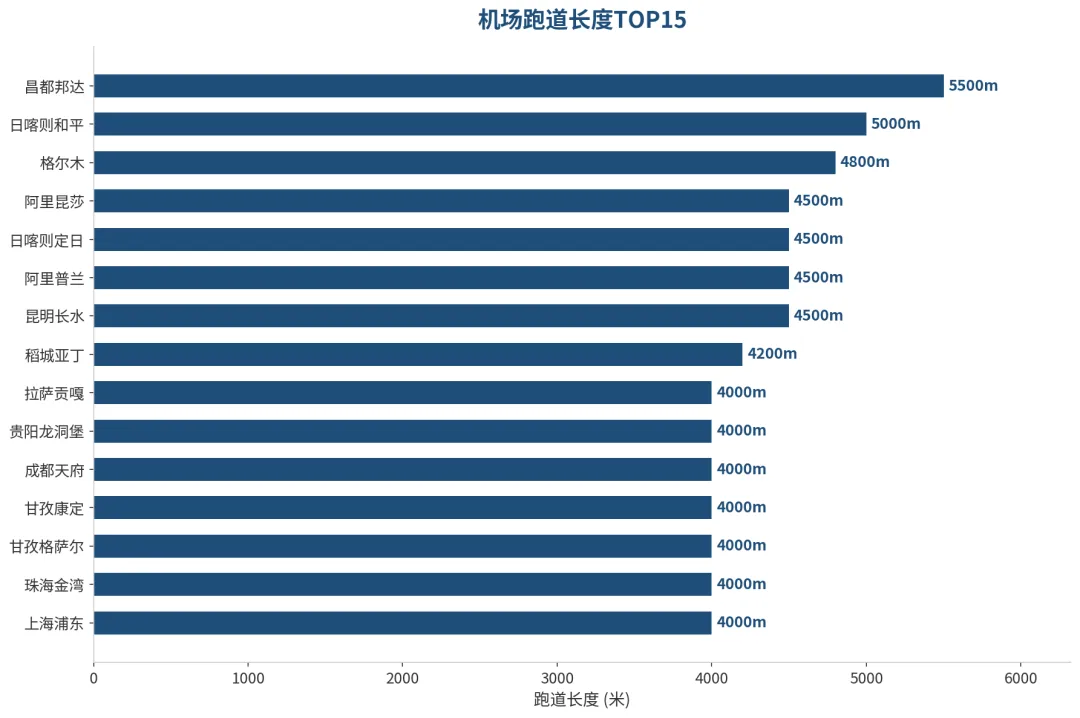

6.1 跑道设施

跑道是机场最核心的基础设施。全国跑道长度TOP5:

全国跑道最长的为昌都邦达机场(5500m),多个高高原机场因空气稀薄需要更长跑道。多跑道运营已成为大型枢纽标配,上海浦东(5条)、北京大兴(4条)、广州白云(5条)、成都天府(3条)等均已实现多跑道运行。

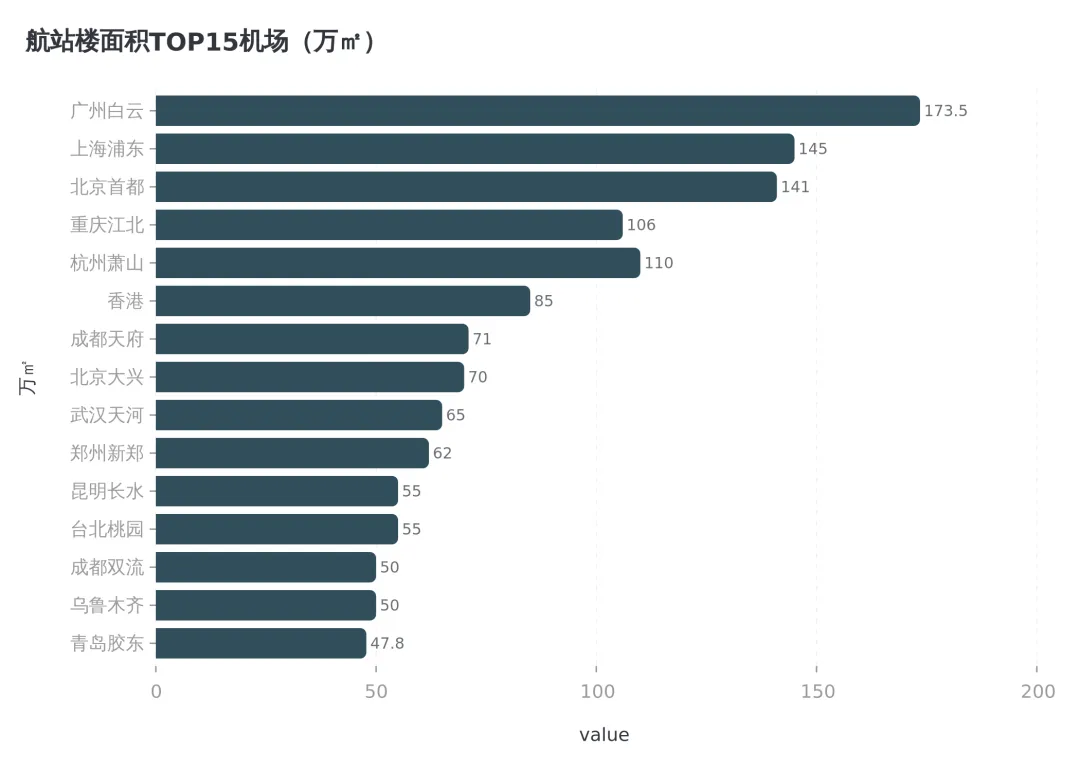

6.2 航站楼设施

航站楼面积直接决定了机场的旅客保障能力。全国航站楼面积TOP5:

广州白云T3航站楼投运后,航站楼总面积达173.5万㎡,跃居全国第一。上海浦东卫星厅投用后总面积达145万㎡,是国内规模最大的航站楼综合体之一。乌鲁木齐天山T4投运后航站楼面积达50万㎡,保障能力大幅提升。

值得注意的是,部分支线机场航站楼面积不足1万㎡(如巴里坤大河0.5万㎡、府谷府州0.45万㎡),仅能满足基本保障需求。

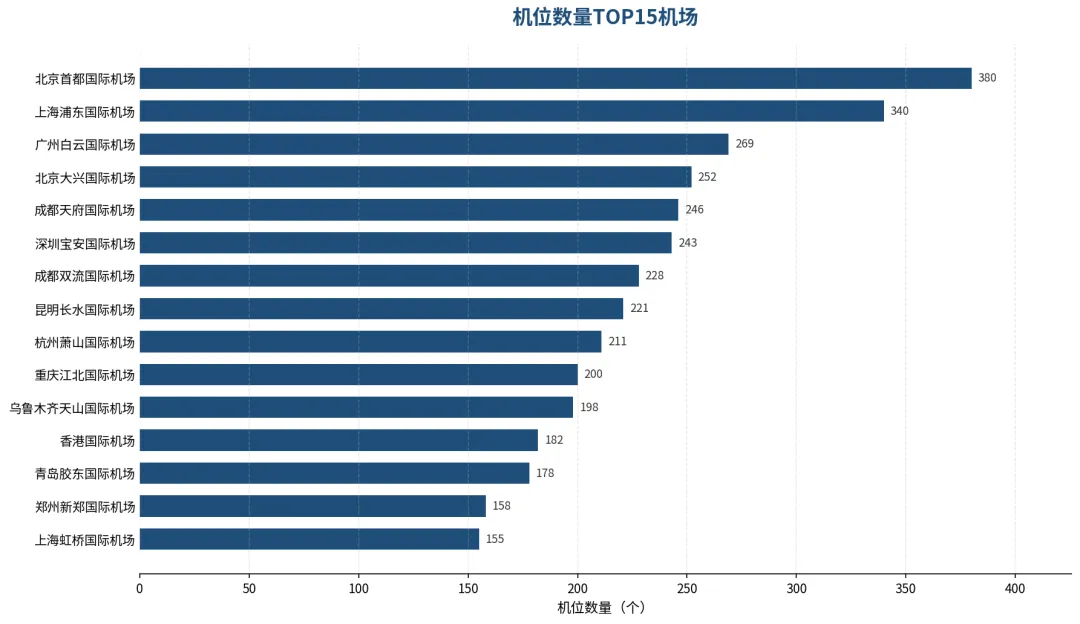

6.3 机位数量

机位数量决定了机场的航班容纳能力。北京首都以超过300个机位居首,上海浦东紧随其后。大型枢纽的机位利用率普遍在80%以上,高峰时段"机位紧张"已成为制约航班增量的瓶颈。

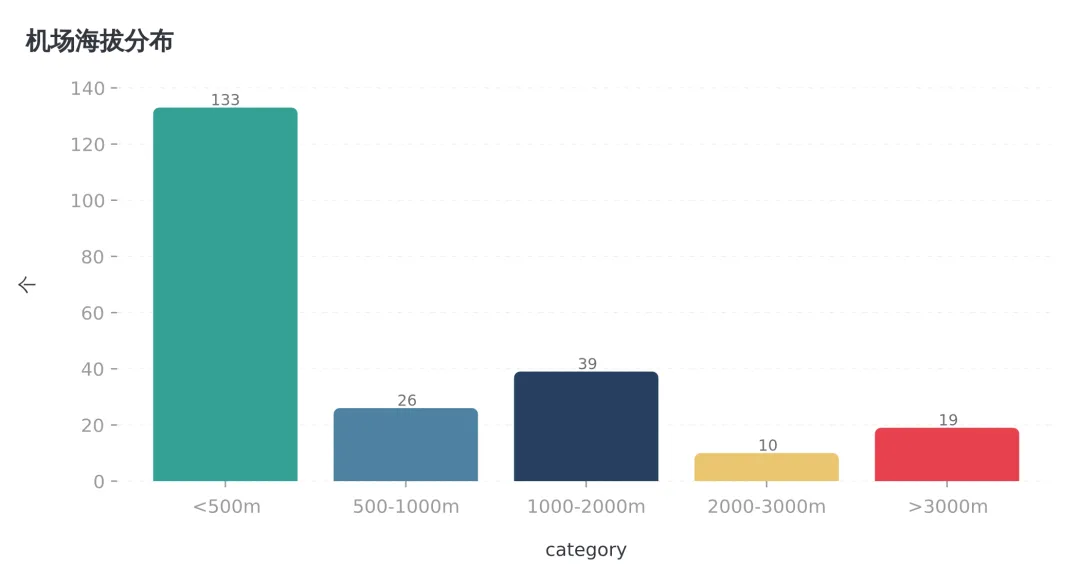

6.4 海拔分布

中国拥有全球最多的高高原机场(海拔2438m以上)。稻城亚丁海拔4411米,是世界海拔最高的民用机场,阿里普兰、甘孜格萨尔等均超过4000m。高高原机场运营面临空气稀薄、气温低、风切变等特殊挑战,对机型选择、飞行员资质、维护保障都有极高要求。

第七章 机场属性分析

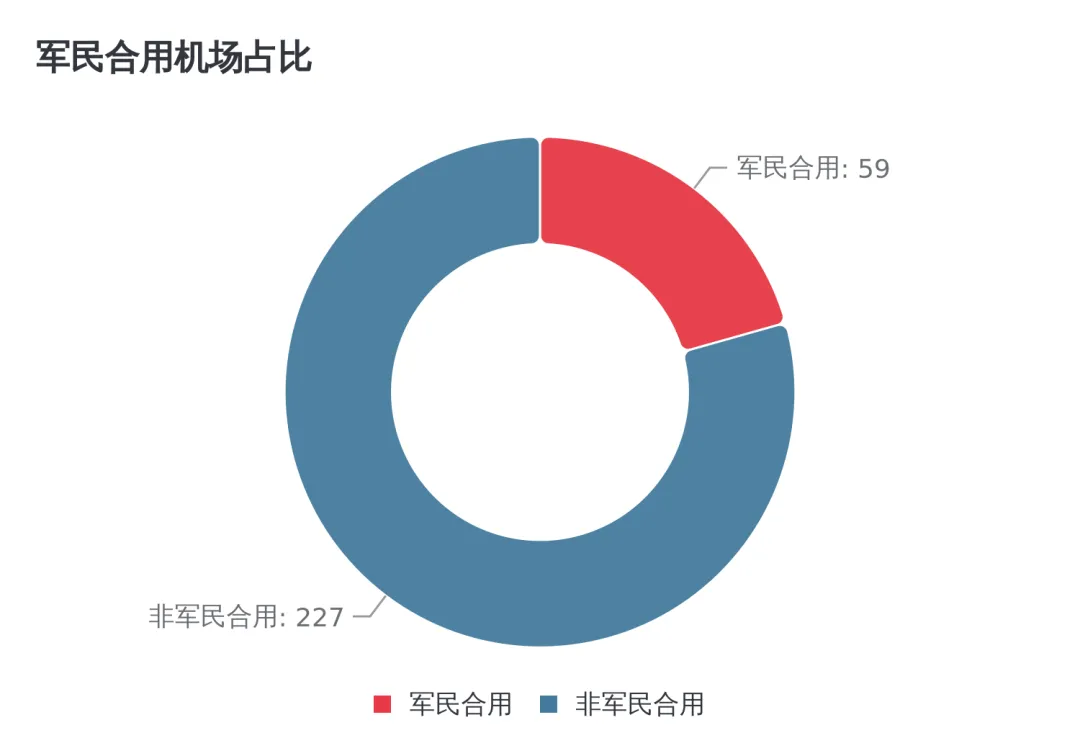

7.1 军民合用

全国59个军民合用机场,占比20.6%,覆盖28个省份。军民合用机场在满足国防需求的同时,也承担着民航运输职能,但在运行效率上往往受到军事活动的制约(如宵禁限制、航线限制等)。

7.1.1 战区分布

59个军民合用机场覆盖全国五大战区及海军航空兵、空军飞行学院等单位:

西部战区数量最多(14个),这与西部边疆国防需求密切相关——格尔木、和田、阿克苏、日喀则等机场既是边防重镇,也是当地居民出行的唯一航空通道。

7.1.2 等级与规模特征

军民合用机场以中小型为主,无4F级机场,等级分布如下:

从机场定位看,57个为支线机场(96.6%),仅2个为区域枢纽(南宁吴圩、无锡硕放)。跑道长度以2400-2800m为主(32个,54.2%),3600m以上的仅6个。

7.1.3 吞吐量分析

59个军民合用机场2025年旅客吞吐量合计10,155万人次,约占全国总量的6.1%,平均每个机场172.1万人次,远低于全国平均水平(583万)。

吞吐量TOP5机场(南宁、无锡、泉州、拉萨、常州)合计占军民合用机场总吞吐量的44.3%,集中度较高。值得注意的是,拉萨贡嘎机场作为世界海拔最高的4E级机场之一(海拔3570m),2025年吞吐量突破600万,是西藏自治区最重要的航空门户。

7.1.4 运行特点

军民合用机场具有以下显著特征:

- 无24小时运行机场

:受军事活动限制,所有60个军民合用机场均未实现24小时运行 - 口岸机场14个

(23.7%):包括南宁、无锡、泉州、义乌、绵阳等,承担部分国际/地区航线 - 高铁接驳仅3个

(5.1%):远低于全国12.9%的平均水平,反映军民合用机场多位于交通欠发达地区 - 省份分布广泛

:四川最多(6个),新疆、山西、黑龙江、江苏、浙江、福建、江西、广西、西藏、陕西各3个

7.1.5 发展趋势

近年来,新建机场普遍采用"军民分离"模式,如昆明长水替代了军民合用的巫家坝,成都天府替代了军民合用的双流(双流转为纯民用),这是中国机场发展的重要趋势。同时,部分军民合用机场也在进行扩建升级,如拉萨贡嘎T3航站楼建设、绵阳南郊T2扩建等,以缓解军民共用带来的容量瓶颈。

7.2 口岸机场

口岸机场(含国际及地区航线)89个,占31.1%。口岸机场是连接国际航空网络的节点,其数量和分布反映了一国的对外开放程度。华东和华南地区口岸机场最为密集,与外向型经济格局高度吻合。

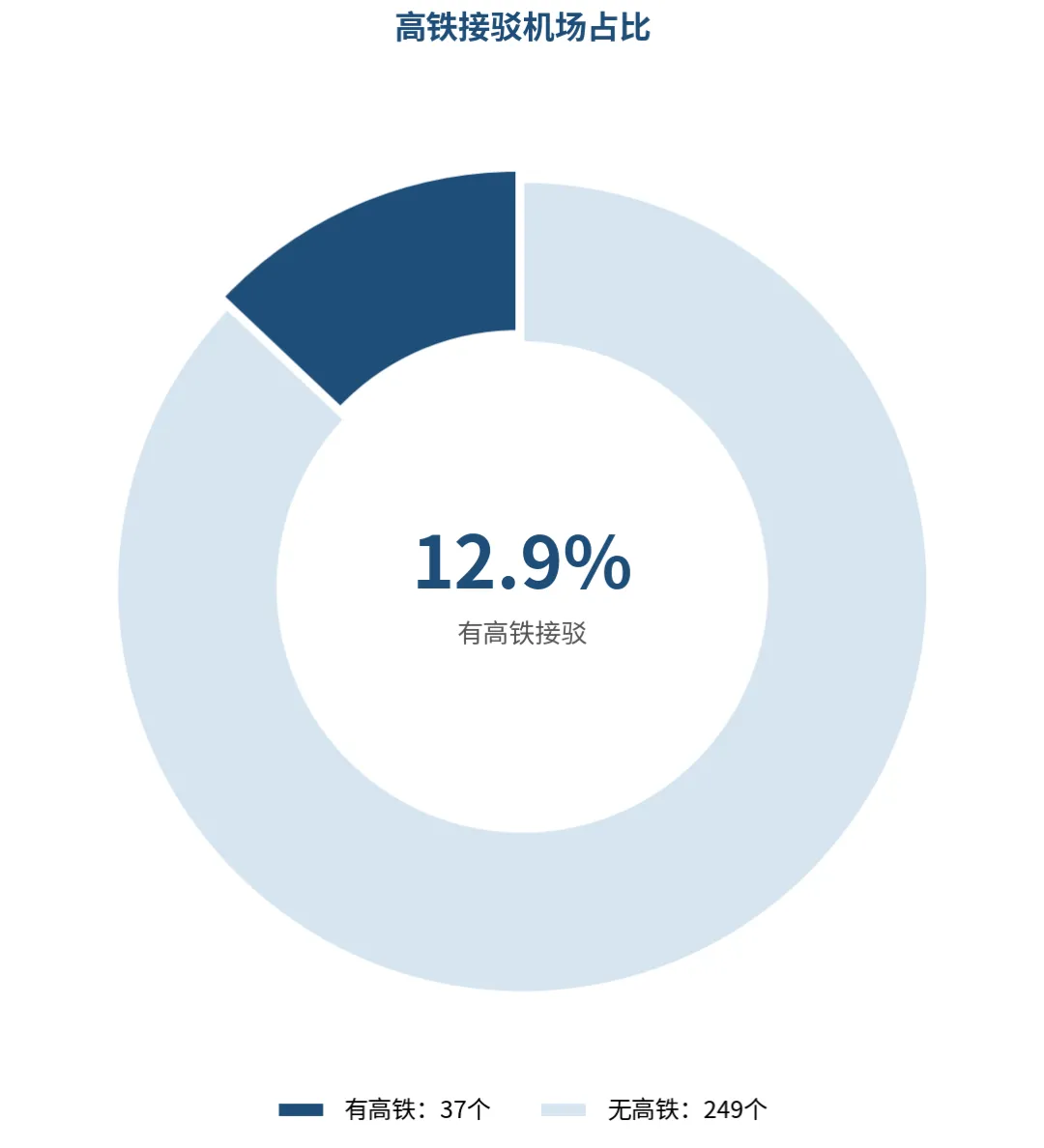

7.3 高铁接驳

全国37个机场已实现高铁接驳,占比12.9%。典型案例包括:

- 上海虹桥

:航空+高铁+地铁"零换乘"综合枢纽 - 成都天府

:成自宜高铁直达航站楼 - 深圳宝安

:穗莞深城际+地铁11号线

"空铁联运"已成为大型枢纽的标配,但大量支线机场仍缺乏高铁接驳,制约了腹地客源的拓展。

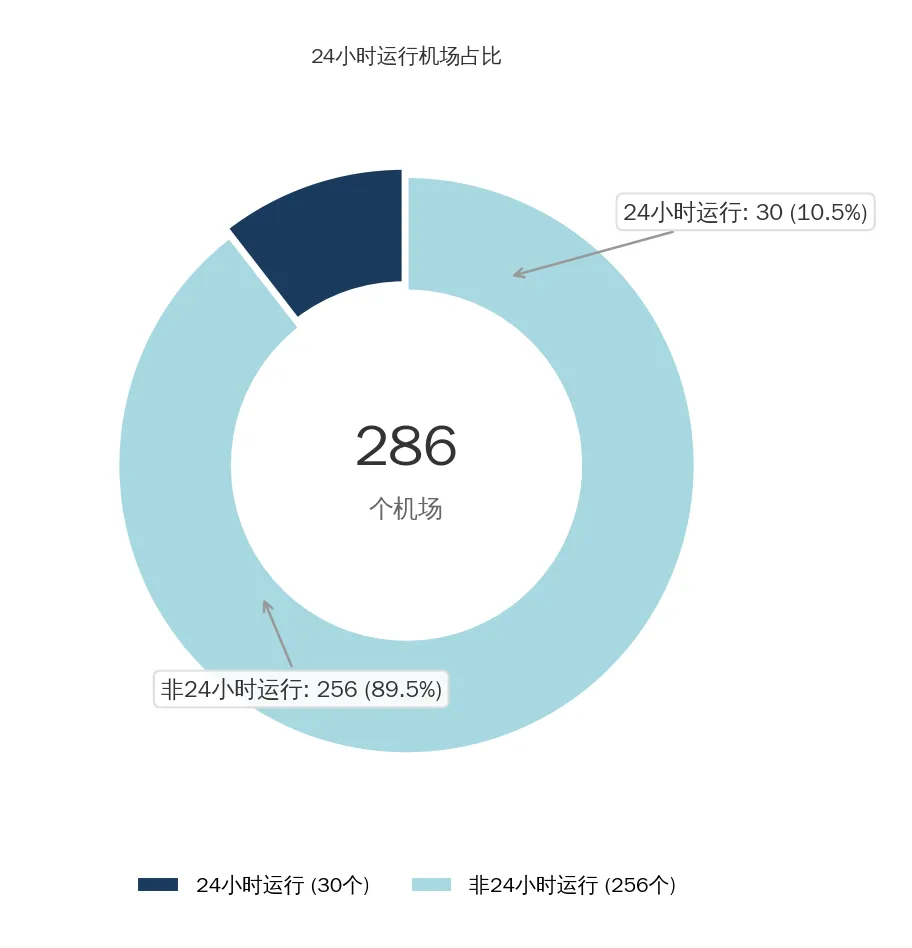

7.4 24小时运行

全国30个机场具备24小时运行能力,主要集中在4E/4F级大型枢纽。24小时运行能力是发展国际航线、货运航线的必要条件,也是衡量机场保障水平的重要指标。

第八章 航空枢纽体系

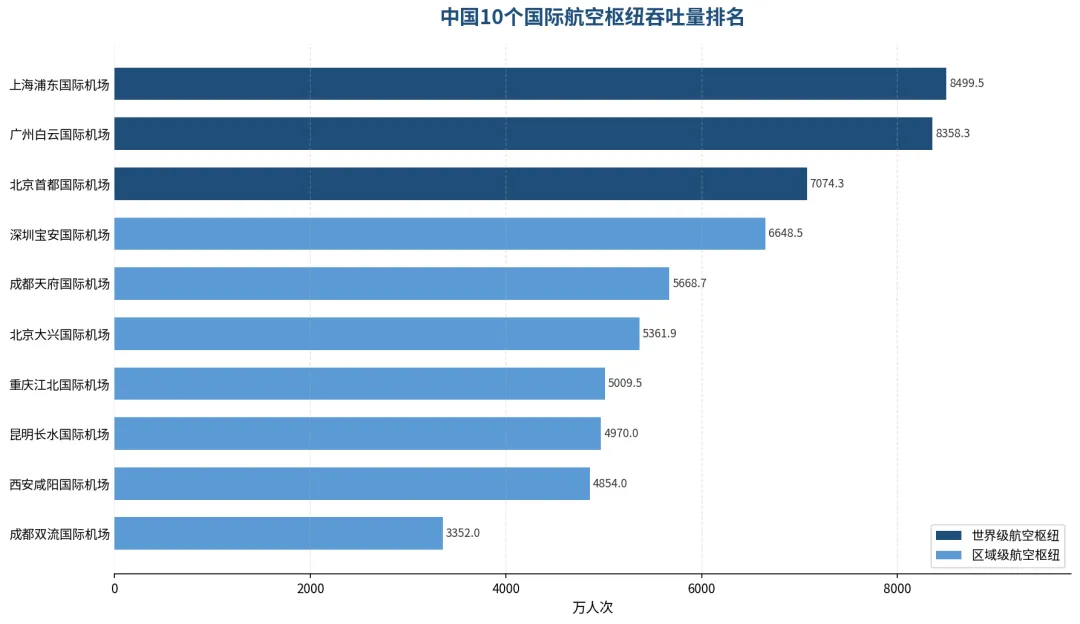

8.1 10个国际航空枢纽

根据民航局相关规划,中国构建了10个国际航空枢纽体系,全部为4F级大型枢纽机场,覆盖华北、华东、华南、西南、西北五大区域:

3个世界级国际航空枢纽:

- 上海

(1.35亿人次)——中国大陆国际旅客吞吐量最大的枢纽,国际化程度全国领先 - 北京

(1.24亿人次)——国航主基地,欧洲、北美航线网络密集 - 广州

(8358.3万人次)——南航主基地,东南亚、大洋洲航线优势突出

7个区域级国际航空枢纽:

- 成都

(9020.7万人次)——中西部最大国际枢纽,"一带一路"向西开放的核心节点 - 深圳

(6648.5万人次)——粤港澳大湾区核心枢纽之一,国际货运优势突出 - 重庆

(5009.5万人次)——西部地区国际航线增长最快的枢纽之一 - 昆明

(4970.0万人次)——面向东南亚、南亚的国际门户 - 西安

(4854.0万人次)——"一带一路"空中丝绸之路新起点 - 乌鲁木齐

(2918.0万人次)——"一带一路"核心节点,国际旅客占比持续提升,中国西向开放的"中亚门户" - 哈尔滨

(2465.0万人次)——面向俄罗斯远东及东北亚的"向北开放新高地"

8.2 枢纽吞吐量对比

10个国际枢纽中,北京"双场"合计旅客超过1.24亿人次,上海浦东+虹桥合计1.35亿人次,广州白云8358.3万人次,三大世界级枢纽地位稳固。

值得关注的是,成都天府(5668.7万)已超越北京大兴,成为中西部最大的国际航空枢纽。乌鲁木齐天山(2918.0万)作为"一带一路"核心节点,国际旅客占比持续提升,已开通至中亚、欧洲多条国际航线。哈尔滨太平(2465.0万)对俄航线优势明显,是中俄航空合作的重要枢纽。

第九章 基地航司格局

9.1 航司基地覆盖

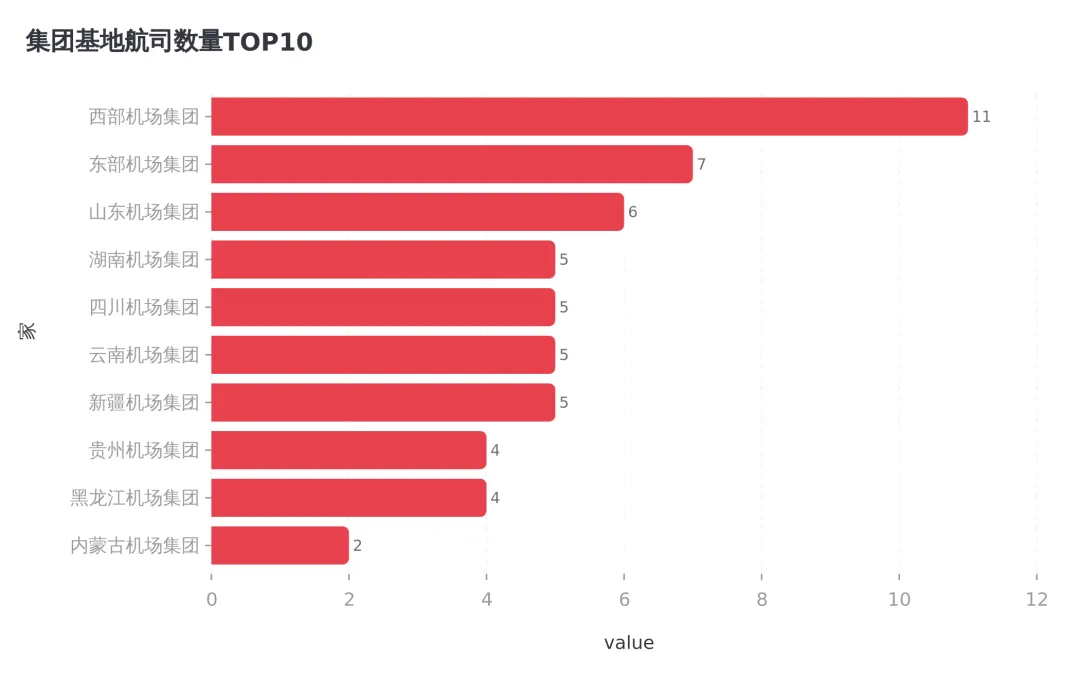

全国57家航空公司在各机场设立基地,基地航司是机场运营的核心资源:

- 顺丰航空

覆盖10个机场,货运网络最广 - 南方航空

覆盖10个机场,客运网络最广 - 海南航空

覆盖9个机场,仅次于南航 - 东方航空

覆盖9个机场,与海航并列

三大航(国航、东航、南航)合计覆盖约26个机场,构成了中国民航的"基本盘"。

9.2 航司与机场的共生关系

基地航司与机场之间形成深度共生关系:

- 南航 x 广州白云

:南航在广州市场份额超过50% - 国航 x 北京首都

:国航在北京首都市场份额超过45% - 东航 x 上海浦东

:东航在上海两场份额约35% - 川航 x 成都双流

:川航在成都双流份额超过30% - 春秋航空 x 上海浦东

:低成本航空与枢纽机场的协同发展典范

第十章 机场集团深度分析(重点)

机场集团是中国民航管理体制的核心组织形态。全国286个运输机场由43家机场集团管理运营,集团化运营模式在资源调配、品牌建设、人才流动等方面具有显著优势。

10.1 集团规模分布

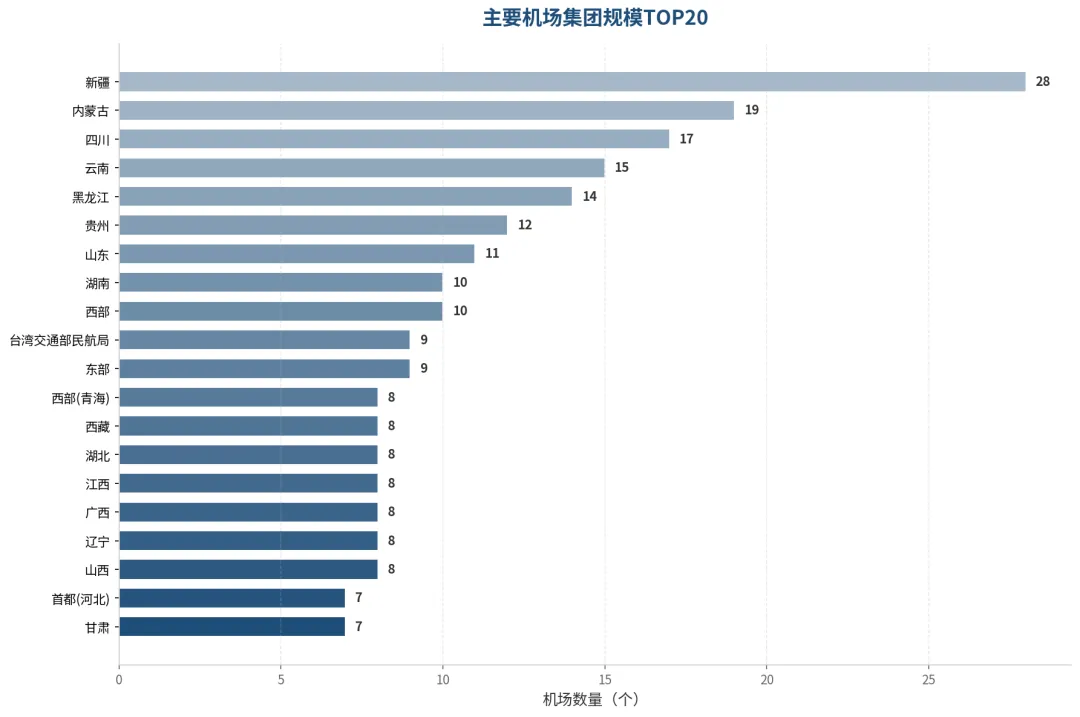

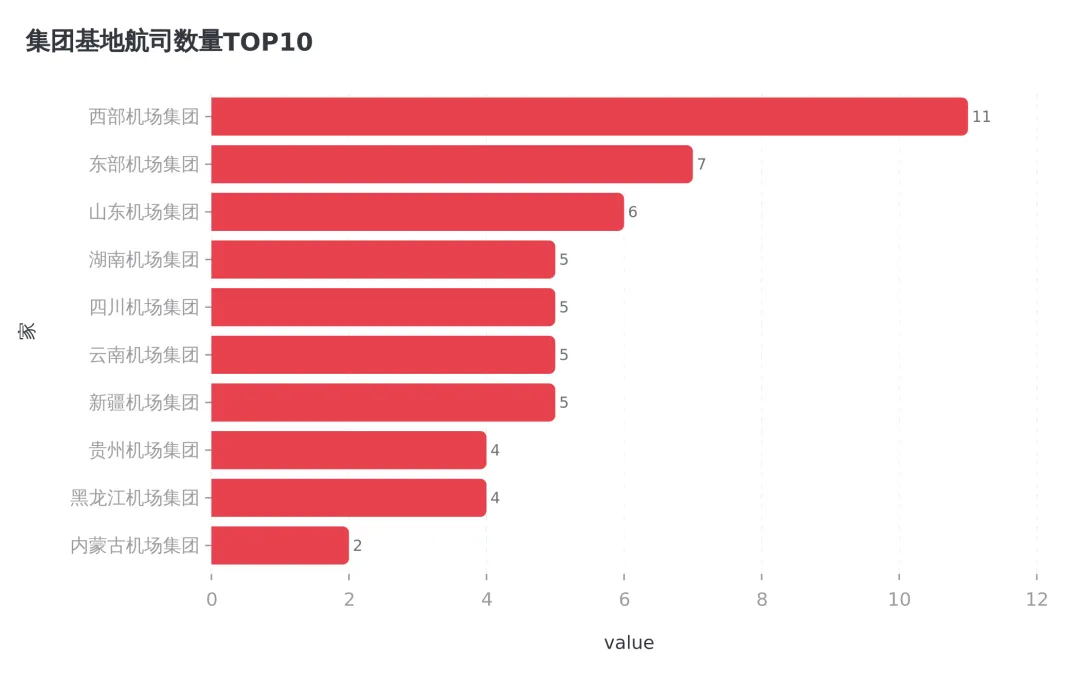

新疆机场集团以28个机场位居全国之首,管理着全国最大的省级机场网络。新疆地域辽阔(166万平方公里),地面交通不便,航空运输承担着"天路"使命。新疆机场集团下辖乌鲁木齐天山(4F)1个枢纽,库尔勒、阿克苏、喀什等4D/4E级干线机场,以及大量4C级支线机场,形成了"一主多辅"的网络格局。

内蒙古机场集团(19个)紧随其后,与新疆类似,内蒙古地域广阔、人口分散,支线航空是连接草原与外界的重要纽带。

四川机场集团(17个)管理着成都"两场"(天府+双流)以及15个支线机场,是西部地区实力最强的机场集团之一。

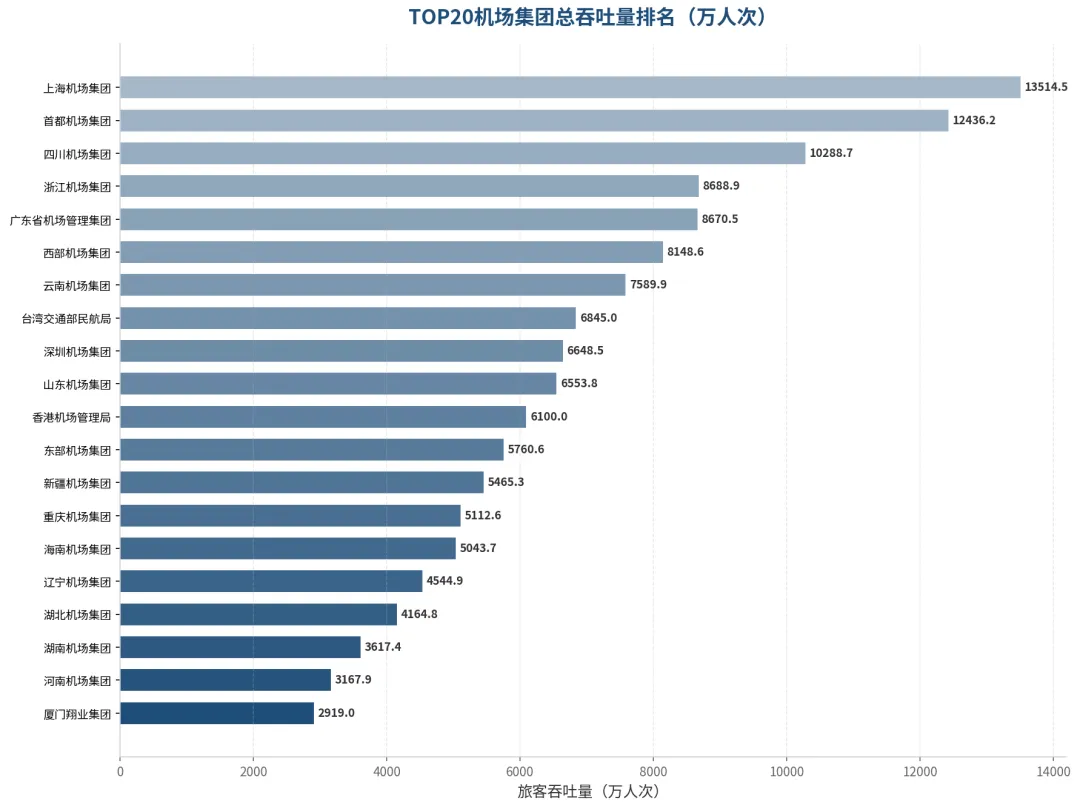

10.2 集团吞吐量排名

机场集团的总旅客吞吐量是衡量集团综合实力的核心指标。以下按总吞吐量降序排列,展示TOP10机场集团的运营规模。数据来源于2025年各机场实际旅客吞吐量统计。

| 上海机场集团 | |||

| 首都机场集团 | |||

| 四川机场集团 | |||

万亿级集团(总吞吐量超1亿人次):仅上海机场集团(1.35亿人次)和首都机场集团(1.24亿人次)两家,遥遥领先于其他集团。上海机场集团仅管理浦东和虹桥2座机场,凭借"双核驱动"模式实现全国最高吞吐量,运营效率极高。首都机场集团旗下管理北京首都+大兴两座超级枢纽,总吞吐量紧随其后。

四川机场集团(1.03亿人次)是第三家突破1亿大关的集团,旗下管理17个机场,成都天府+双流"两场一体"运营成效显著,是西部地区实力最强的机场集团。

8000万级集团:浙江机场集团(8689万)和广东省机场管理集团(8670万)几乎并驾齐驱。浙江以杭州萧山为核心,宁波、温州等机场协同发展;广东则以广州白云为绝对主力,深圳宝安已独立为深圳机场集团。西部机场集团(8149万)管理10个机场,以西安咸阳为核心覆盖陕甘宁青,紧随其后。

6000-8000万级集团:云南机场集团(7590万)管理15个机场,昆明长水贡献最大;台湾交通部民航局(6845万)管理9个机场,台北桃园为最大单体;深圳机场集团(6649万)仅1个机场即跻身前十,单体实力强劲;山东机场集团(6554万)管理11个机场,青岛胶东和济南遥墙双枢纽驱动。

规模与效率的分化:从排名中可以清晰看到两种模式——"少而精"型(如上海、首都、深圳,机场少但吞吐量极高)和"多而广"型(如四川、云南、西部、山东,机场多覆盖广但平均吞吐量偏低)。两种模式各有其区域发展背景和战略定位,不能简单以总吞吐量论高低。

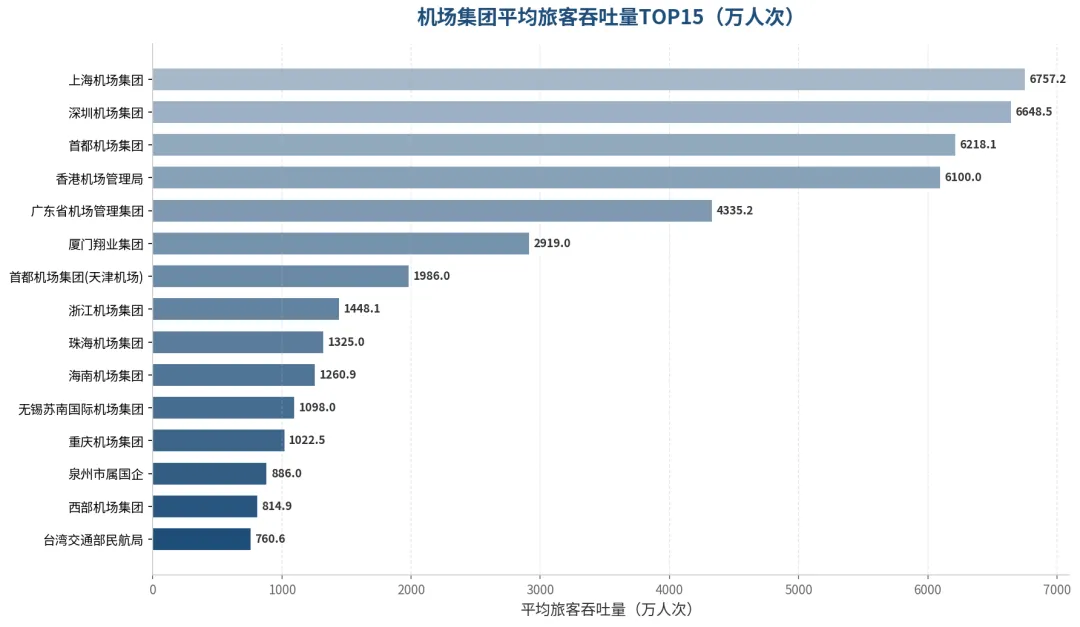

10.3 集团平均吞吐量分析

平均吞吐量更能反映集团的整体运营质量。总吞吐量高的集团不一定平均吞吐量高——拥有大量支线机场的集团,其平均值会被拉低。以下按平均吞吐量降序排列,展示TOP15机场集团的真实运营效率。

| 6,757.3 | ||||

| 6,648.5 | ||||

| 6,218.1 | ||||

| 6,100.0 | ||||

| 4,335.3 | ||||

| 2,919.0 | ||||

| 1,986.0 | ||||

| 1,448.2 | ||||

| 1,325.0 | ||||

| 1,260.9 | ||||

| 1,098.0 | ||||

| 1,022.5 | ||||

| 886.0 | ||||

| 814.9 | ||||

| 760.6 | ||||

| 752.0 | ||||

| 640.1 |

第一梯队(平均吞吐量4000万+):上海机场集团(6757万)、深圳机场集团(6649万)、首都机场集团(6218万)、香港机场管理局(6100万)、广东省机场管理集团(4335万)。这些集团管理的机场数量少但单体吞吐量极高,属于"少而精"型运营模式。其中上海机场集团仅管理浦东和虹桥两座机场,平均吞吐量全国第一,体现了"双核驱动"的高效模式。

第二梯队(平均吞吐量1000-4000万):厦门翔业集团(2919万)、首都机场集团(天津机场)(1986万)、浙江机场集团(1448万)、珠海机场集团(1325万)、海南机场集团(1261万)、无锡苏南国际机场集团(1098万)、重庆机场集团(1023万)。其中浙江机场集团管理6个机场仍能保持1448万的平均值,说明杭州萧山的带动效应和宁波、温州等机场的均衡发展。海南机场集团4个机场平均1261万,海口美兰和三亚凤凰贡献突出。

第三梯队(平均吞吐量500-1000万):西部机场集团(815万)、台湾交通部民航局(761万)、东部机场集团(640万)、河南机场集团(634万)、四川机场集团(605万)、山东机场集团(596万)、辽宁机场集团(568万)、湖北机场集团(521万)、云南机场集团(506万)。这些集团管理的机场数量较多(8-17个),包含大量支线机场,拉低了平均值。四川机场集团虽然总吞吐量破亿(17个机场),但平均仅605万,说明旗下支线机场吞吐量相对有限。

低平均吞吐量集团(<500万):湖南机场集团(362万)、福建机场集团(421万)、吉林机场集团(339万)等。最低的为甘肃机场集团(59万)和西藏机场集团(98万),反映了高海拔、欠发达地区机场运营的现实困难——机场数量不少,但旅客需求有限,平均吞吐量偏低。

管理启示:平均吞吐量是衡量集团运营效率的关键指标。高平均值意味着资源配置更集中、运营效率更高;低平均值则提示集团需要优化支线机场运营,或通过"枢纽+支线"中转模式提升整体效益。对于西部和边疆集团,平均吞吐量偏低是客观条件所致,应更多以公共服务属性来衡量其价值。

10.4 集团内部集中度分析

集中度分析揭示了集团内部的"一市独大"现象:

高集中度集团(>70%):

- 四川机场集团

:成都天府占比超过55%,双流+天府合计超过80% - 云南机场集团

:昆明长水占比超过65% - 重庆机场集团

:江北机场占比超过98% - 海南机场集团

:海口美兰+三亚凤凰合计占比超过95%

中等集中度集团(50-70%):

- 湖南机场集团

:长沙黄花占比约84% - 湖北机场集团

:武汉天河占比约75% - 山东机场集团

:青岛胶东占比约41%(相对均衡)

低集中度集团(<50%):

- 新疆机场集团

:乌鲁木齐占比约53%,但库尔勒、喀什等干线机场分担了相当比例 - 东部机场集团

:南京禄口占比约55%,但无锡硕放、杭州萧山等也贡献显著

管理启示:高集中度集团需要防范"枢纽风险"——一旦主枢纽遇到突发事件(如疫情、极端天气),集团整体运营将受到严重冲击。适度发展次级枢纽、提升支线机场活力,是降低系统性风险的关键策略。

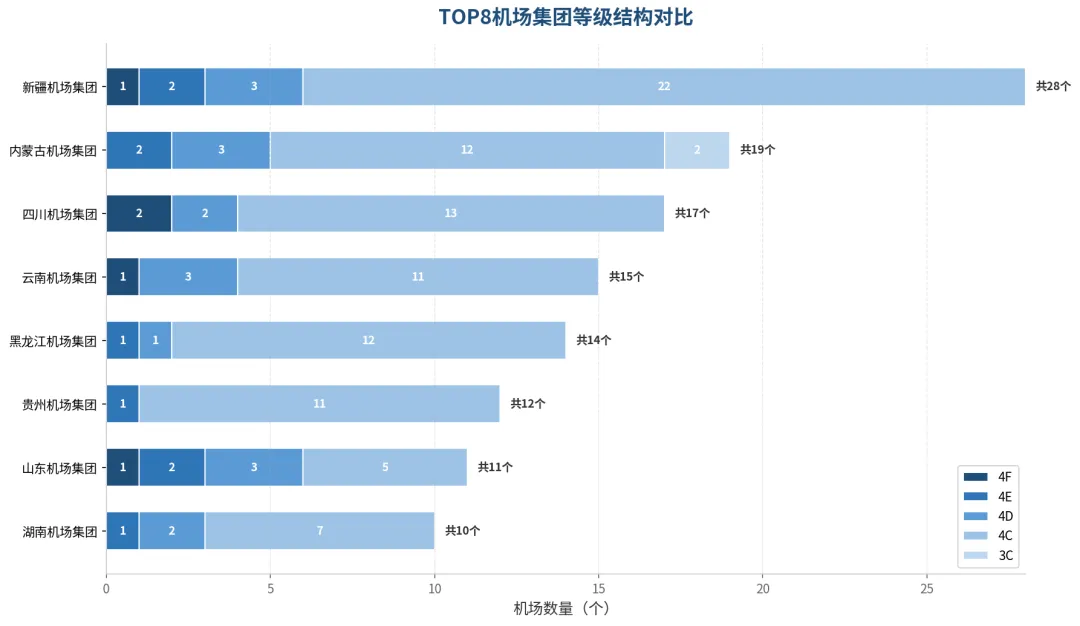

10.5 集团等级结构对比

TOP8机场集团的等级结构差异显著:

- 四川机场集团

:拥有4F(天府)、4E(双流)和大量4C支线,结构最完善 - 新疆机场集团

:4F(天山)+ 4E(喀什)+ 4D(库尔勒、阿克苏)+ 大量4C,梯队合理 - 云南机场集团

:4E(昆明长水)+ 4C为主,缺乏4F是短板 - 东部机场集团

:4F(南京禄口在建)+ 4E(多条)+ 4C,华东实力强劲

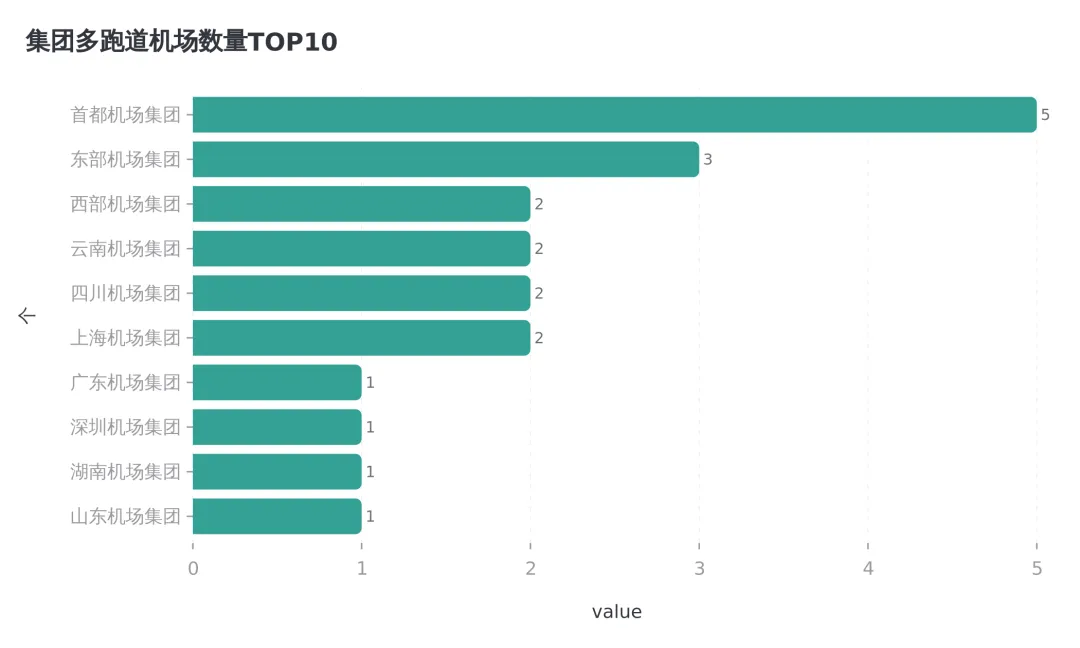

10.6 集团多跑道机场分布

多跑道机场是集团实力的硬指标。首都机场集团拥有北京首都(3条)、北京大兴(4条)两座多跑道超级枢纽。上海机场集团的浦东(5条)+虹桥(2条)同样实力雄厚。广东省机场管理集团的广州白云(5条)+ 深圳宝安(2条)构成了大湾区双核。

值得关注的是,西部机场集团的西安咸阳(3条,第4条在建)和四川机场集团的成都天府(3条)已跻身多跑道俱乐部,标志着西部枢纽保障能力的质的飞跃。

10.7 集团基地航司多样性

基地航司多样性反映了机场的航线竞争格局:

- 首都机场集团

:国航、南航、东航、海航、中联航等全系列入驻,竞争最充分 - 广东省机场管理集团

:南航(主基地)、九元航空、深航等,南航一家独大 - 四川机场集团

:国航、川航、成都航空、藏航、祥鹏等,多元化程度高 - 新疆机场集团

:南航(最大基地)、天津航空、华夏航空等,南航主导明显

管理启示:基地航司过度集中可能导致航线网络单一、票价缺乏竞争。适度引入新的基地航司,有助于提升旅客选择权和航线覆盖面。

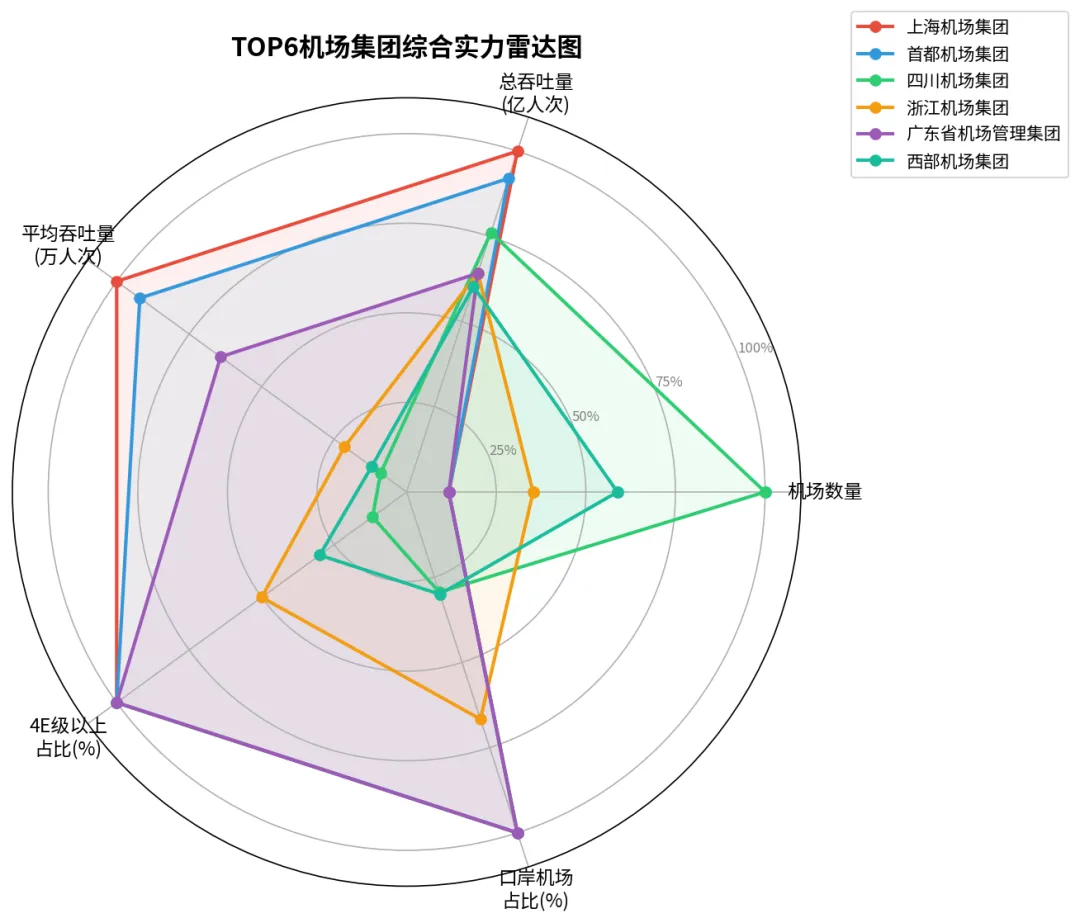

10.8 TOP6集团综合实力雷达图

综合机场数量、总吞吐量、平均吞吐量、高等级机场占比、口岸机场占比五个维度,TOP6机场集团的综合实力对比清晰可见:

- 上海机场集团

:仅2个机场但吞吐量全国第一(1.4亿),平均吞吐量和国际化程度最高 - 首都机场集团

:2个机场吞吐1.2亿,各项指标均衡领先 - 四川机场集团

:17个机场吞吐破亿,双场运营模式成熟,西部领头羊 - 浙江机场集团

:6个机场协同发展,杭州萧山带动效应明显 - 广东省机场管理集团

:2个机场吞吐0.9亿,国际货运优势突出 - 西部机场集团

:10个机场覆盖面广,但整体效率和国际化程度有待提升

10.9 机场集团管理启示

基于以上多维度分析,对机场集团管理提出以下建议:

(1)差异化发展战略

不同类型的机场集团应采取差异化战略:

- 超大型集团

(首都、上海、广东):聚焦国际化、智慧化,打造世界级枢纽 - 大型集团

(四川、云南、浙江):强化"枢纽+支线"网络协同,提升中转效率 - 中型集团

(湖南、湖北、辽宁):培育1-2个千万级核心,带动支线发展 - 小型/边疆集团

(西藏、甘肃、青海):以公共服务为导向,争取政策补贴

(2)集中度风险管理

对于"一市独大"型集团(如重庆、海南),应:

避免将所有资源投入单一枢纽 培育次级节点机场(如万州五桥、琼海博鳌) 建立集团内部的应急联动机制

(3)航司生态建设

避免单一航司过度垄断,保持适度竞争 积极引进低成本航空(LCC),拓展下沉市场 与货运航司深度合作,发展航空物流

(4)集团整合趋势

近年来,机场集团整合加速:

- 浙江省

:整合为浙江机场集团(省级统筹) - 安徽省

:整合为安徽机场集团 - 首都机场集团

:旗下管理河北、天津等机场

跨区域整合有助于统一标准、降低成本,但也需注意保持地方特色和服务灵活性。

第十一章 建设发展动态

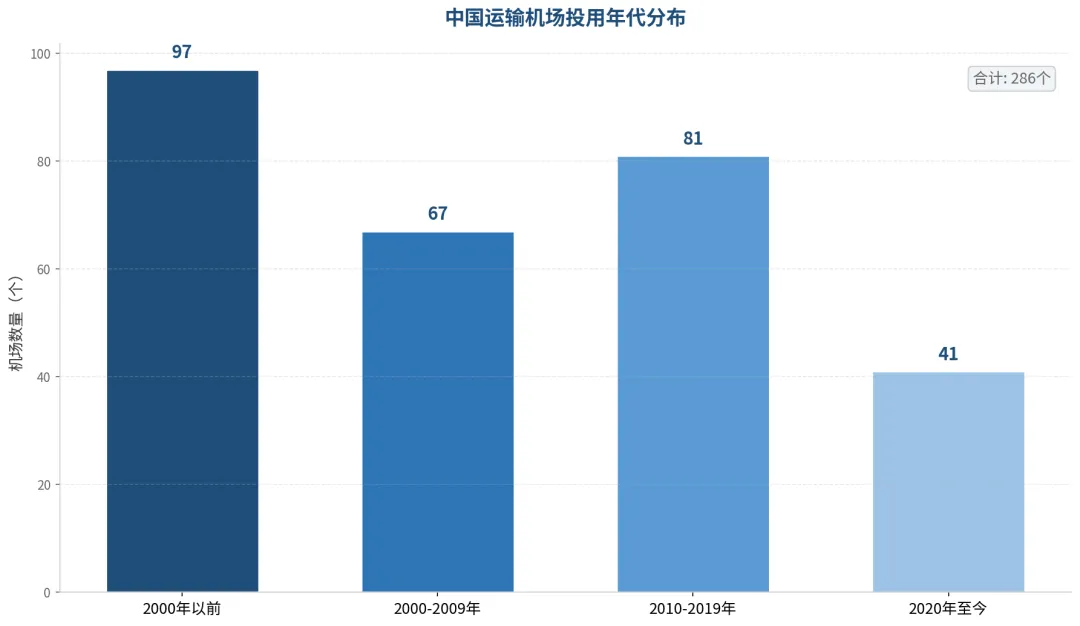

11.1 投用年代分布

中国机场建设经历了三个高潮期:

- 2000-2009年

:西部大开发带动,新增约67个机场 - 2010-2019年

:民航强国战略推进,新增约81个机场 - 2020年至今

:高质量发展阶段,新增约41个机场,更加注重智慧化、绿色化

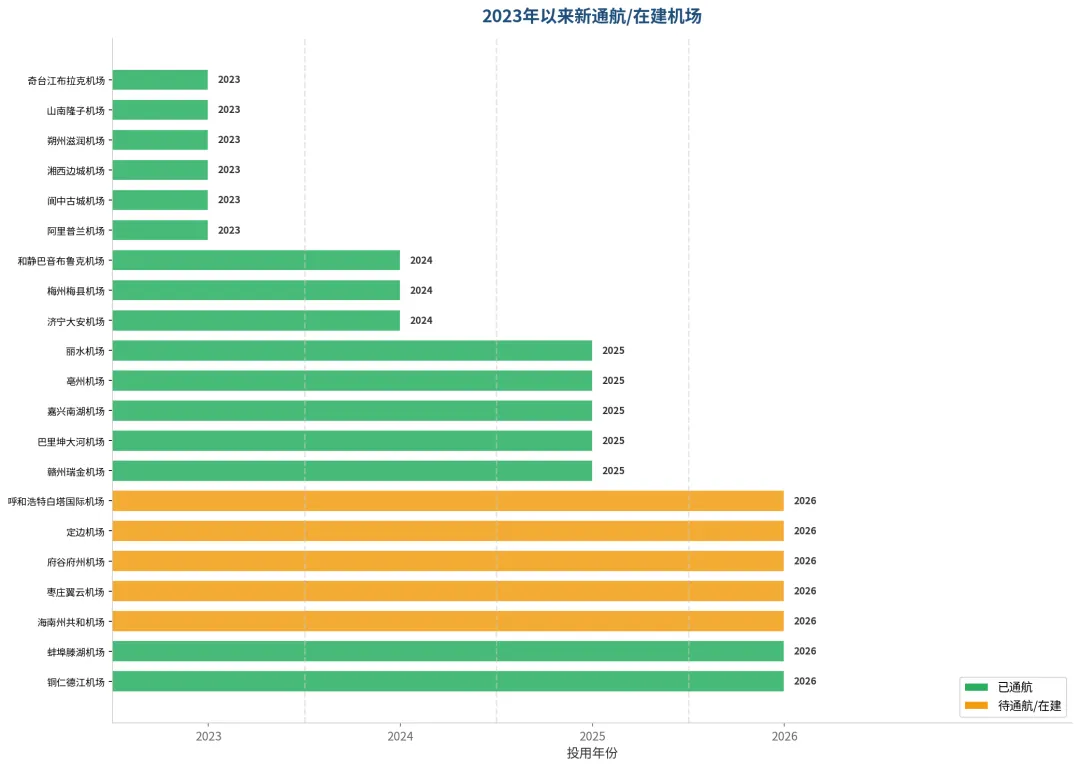

11.2 10个新机场建设动态

已通航/计划通航(2025年):

待通航:

在建:

11.3 重大在建项目

- 厦门翔安国际机场

:4F级,预计2026年通航,替代高崎机场 - 大连金州湾国际机场

:4F级,中国首个离岸式"人工岛"机场 - 呼和浩特盛乐机场

:4F级,替代白塔机场 - 南宁吴圩机场T3

:4F级扩建中,军民分离后发展加速 - 西安咸阳第4跑道

:在建,投运后将大幅提升保障能力

第十二章 综合评价与展望

12.1 中国机场发展成就

- 规模全球领先

:286个运输机场,覆盖全国92%以上的地级市 - 枢纽体系完善

:10个国际航空枢纽格局基本成型 - 基础设施升级

:4F机场增至19个,多跑道运行成为标配 - 智慧化转型

:生物识别、自助值机、智能安检全面推广 - 绿色化发展

:APU替代设施、光伏发电、电动摆渡车加速普及

12.2 存在的问题与挑战

- 支线机场亏损面大

:超过70%的支线机场处于亏损状态,依赖财政补贴 - 空域资源紧张

:特别是京津冀、长三角、珠三角等核心区域 - 国际竞争力不足

:与迪拜、新加坡、仁川等国际枢纽相比,中转效率仍有差距 - 发展不均衡

:东西部差距明显,西部机场保障能力和服务水平有待提升 - 集团化管理水平参差

:部分省级机场集团的专业化运营能力有待加强

12.3 未来发展展望

短期(2026-2027):

全国运输机场数量预计突破300个 厦门翔安、大连金州湾等重大项目投运 国际航线加速恢复,力争达到甚至超过2019年水平

中期(2028-2030):

"十四五"收官,基本建成"国家综合立体交通网" 千万级机场有望达到50个以上 智慧机场(5G、AI、数字孪生)全面普及

长期(2035远景):

建成民航强国,国际航空枢纽竞争力全球领先 运输机场数量预计达到400个左右 绿色低碳转型基本完成

附录

附录A:数据说明

- 数据来源

:中国民用航空局2025年生产统计公报、各机场官方公布数据、地理与资源研究所过夜运力数据 - 吞吐量数据

:2025年全年数据,部分新通航机场为估算值 - 机场等级

:以民航局最新公布的飞行区等级为准 - 港澳台数据

:来源于当地民航管理机构公开数据

附录B:术语表

附录C:28张分析图表索引

免责声明:本报告数据来源于公开渠道,部分数据为估算值,仅供参考。如需用于正式决策,请以民航局官方发布数据为准。

生成日期:2026年4月13日

各类项目执行联系人

施工、设计资质升级、增项、陈述材料,申报指导把关、企业资质日常维护、企业重组、资质合并、分立、平移申报指导

慕先生 手机/微信:13810655131

赵女士 手机/微信:13911686953

张先生 手机/微信:13488839388

企业资质升级、增项及企业重组分立合并资质平移、具有资质的企业转让和收购

张先生 手机/微信:13488839388

海 洋 手机/微信:13241789110

水利企业/公路企业/通信企业/电子与智能化企业资质升级、新办、增项

张女士 手机/微信:18813051549

钢结构企业/电力企业/机电企业/铁路企业资质升级、新办、增项

丁先生 手机/微信:18611544009

民航企业资质新办、增项、升级,河北企业资质新办、增项、升级

海洋 手机/微信:13241789110

建造师/工程师/技术工人/现场管理人员聘用

梁女士 手机/微信:15810137315

国家高新技术企业、中关村高新技术企业、科技型中小企业、专精特新企业

徐女士 手机/微信:13718301068

张女士 手机/微信:18845891976

专 利 撰写/申请/转让、商标服务、版权登记

徐女士 手机/微信:13718301068

张女士 手机/微信:18845891976

体系认证/AAA认证、双软认证、企业服务资质业务

徐女士 手机/微信:13718301068

陈女士 手机/微信:13717511803

无人机运营证书/展览馆证书、商品条码证书

张女士 手机/微信:18845891976

年度审计报告、专项审计报告、研发费用加计扣除备查、税审报告

刘女士 手机/微信:15910778903

杨女士 手机/微信:18617852615

官网:http://www.bjhanketiancheng.com/

资料来源翰科天成整理