本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

大金重工股份有限公司是全球领先的海上风电核心装备供应商,深耕新能源行业近二十年,为全球大型海上风电开发商提供风电基础装备建造 + 运输 + 交付一站式解决方案,核心业务涵盖海上风电装备研发与制造、远洋特种运输、船舶设计与建造、新能源开发与运营和风电母港运营等领域,正从产品供应商向系统服务商转型。公司在国内布局蓬莱、唐山、盘锦等出口海工基地,在欧洲布局港口与服务网络,产品出口全球三十多个国家和地区,是国内少数具备批量供应欧洲高标准海上风电基础结构能力的企业,实际控制人为金鑫,股票代码 002487。

二、公司目前所处的发展阶段

公司处于高速成长期与战略转型关键期,已完成从陆上风电向海上风电、从国内市场向海外高端市场的转型,正由单一装备制造商向覆盖制造、运输、总装、交付、运维的全球深远海风电系统服务商升级。产能进入集中释放期,唐山曹妃甸基地 2025 年底试生产、2026 年起批量交付,海外订单充沛,盈利结构持续优化,海外高毛利业务占比持续提升,同时推进 H 股上市以强化全球化布局,处于规模、利润、竞争力同步快速提升的阶段。

三、财报及研报要点

1、业绩情况

2、核心竞争力

一是战略先发与全球化布局优势,2019 年率先开拓欧洲海风市场,在欧洲、日韩、澳洲设立驻外机构,布局丹麦、德国、西班牙欧洲三港口,形成研发在欧洲、制造在国内、总装在欧洲的产能结构。二是设备设施与产能优势,蓬莱基地拥有 57 万平方米制造场地与 2 个 10 万吨级重装泊位,适配 10-15MW 机组;唐山曹妃甸基地占地 1300 余亩,年产能 50 万吨,自动化率超 60%,适配 15-25MW 机组,拥有 4 个重装泊位,采用全球首创全室内建造模式;两大基地均具备深水良港与对外开放口岸资质。三是对标国际的技术工艺优势,突破欧洲高标准工艺壁垒,掌握超厚钢板焊接、大直径管桩制作、法兰椭圆度矫正、气密平台焊接、防疲劳设计制造等核心技术,产品满足欧洲认证体系,可批量交付高可靠性海上风电基础结构。四是客户与订单优势,积累欧洲主流能源开发商优质客户,2025 年底在手海外订单超 100 亿元,集中未来两年交付,欧洲单桩交付规模领先。五是全链条服务优势,自建盘锦造船基地,2025 年 10 月首制 4 万吨甲板运输船下水,2026 年启动首航,签署韩国、挪威造船订单,DAP 目的地交货模式全面铺开,打通制造 + 运输 + 总装 + 交付全链条。六是研发投入优势,2025 年研发费用 2.88 亿元,同比增长 58.33%,占营业收入比例 4.67%,研发人员 383 人,硕士学历人员同比增长 210%,聚焦浮式基础、高端焊接、运输装置等方向研发。

3、重要财务指标分析

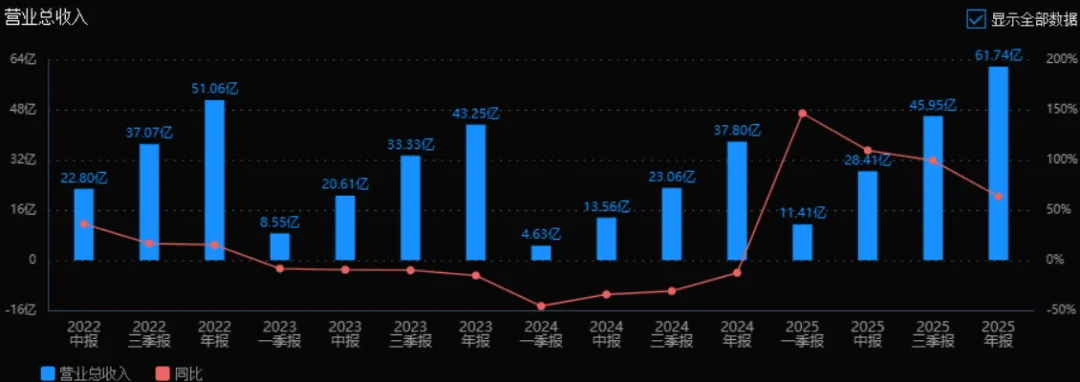

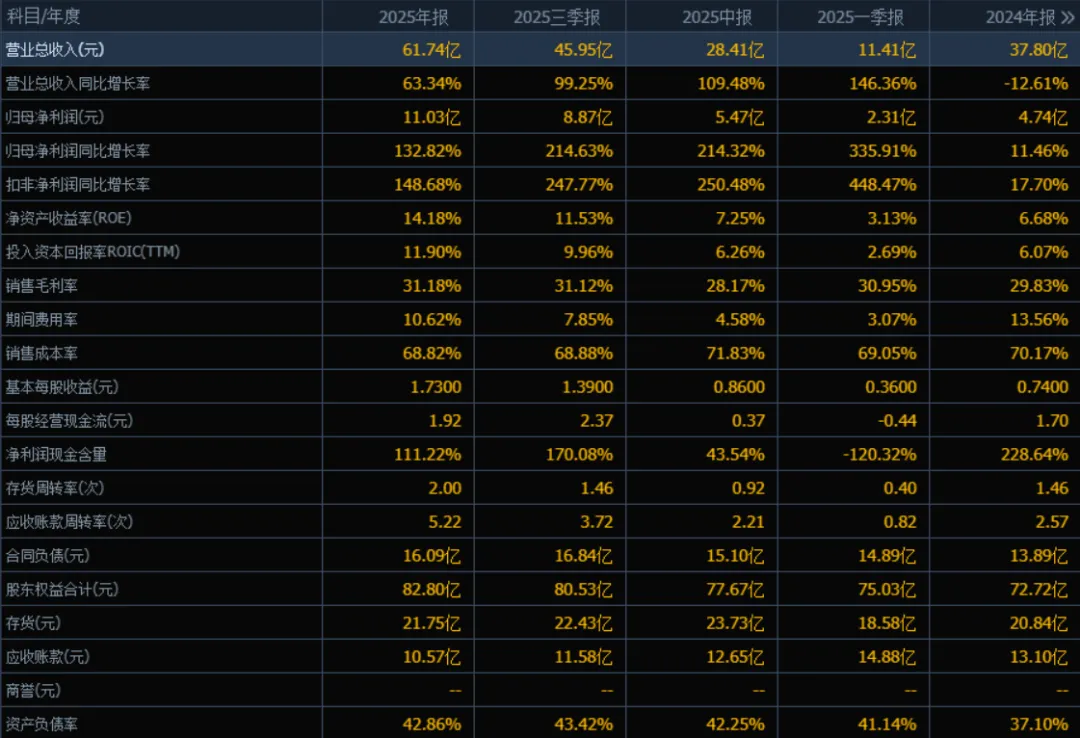

1)营业总收入:

2025年营业总收入为 61.74亿元,相较于2024年的37.80亿元,增长了 63.34%。评价:公司营收实现高速增长,增速从2024年的负增长(-12.61%)显著反转,表明公司业务扩张能力强劲,市场需求旺盛或产品竞争力大幅提升。

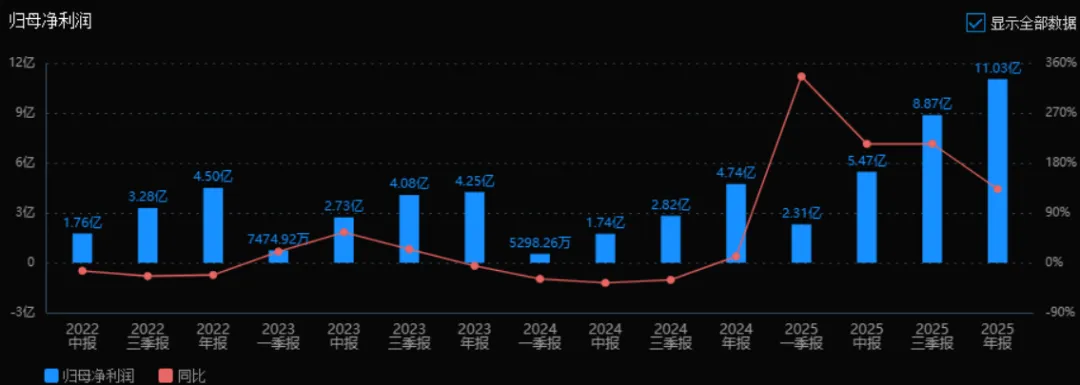

2)归母净利润:

2025年归母净利润为 11.03亿元,相较于2024年的4.74亿元,增长了 132.82%。评价:净利润增速远超营收增速,显示出公司盈利能力大幅提升,规模效应或成本控制能力增强,盈利质量较高。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 14.18%,ROIC为 11.90%;2024年ROE为 6.68%,ROIC为 6.07%。两个指标均有显著提升。评价:公司对股东和资本的回报能力大幅增强,ROE翻倍增长,表明资产使用效率和盈利能力明显改善,是典型的高质量成长表现。

4)销售毛利率:

2025年销售毛利率为 31.18%,2024年为 29.83%,提升了 1.35个百分点。评价:毛利率稳步提升,说明产品定价能力或成本控制能力增强,盈利能力基础更加稳固。

5)期间费用率:

2025年期间费用率为 10.62%,2024年为 13.56%,下降了 2.94个百分点。评价:费用控制明显优化,规模效应显现,管理效率和销售效率提升,进一步推动净利润高速增长。

6)销售成本率:

2025年销售成本率为 68.82%,2024年为 70.17%,下降了 1.35个百分点。评价:成本率下降与毛利率提升对应,说明公司在原材料采购、生产效率或产品结构优化方面取得进展。

7)净利润现金含量:

2025年净利润现金含量为 111.22%,2024年为 228.64%,虽有所下降,但仍超过100%。评价:净利润含金量高,经营现金流充沛,盈利质量良好。2024年异常高可能与回款集中或低基数有关,2025年依然健康。

8)存货周转率和应收账款周转率:

2025年存货周转率为 2.00次(2024年为1.46次),应收账款周转率为 5.22次(2024年为2.57次),均有明显提升。评价:营运效率大幅改善,存货和应收账款周转加快,说明公司销售回款能力强、库存管理水平提升,资金占用减少。

9)应收账款和存货:

2025年应收账款为 10.57亿元(2024年为13.10亿元),存货为 21.75亿元(2024年为20.84亿元)。评价:在营收大幅增长63%的情况下,应收账款反而下降,说明回款能力极强;存货小幅增长,远低于营收增速,表明库存管理良好,没有积压风险。

10)资产负债率:

2025年资产负债率为 42.86%,2024年为 37.10%,有所上升。评价:负债率小幅提升,但仍处于合理区间(<50%),说明公司在适度加杠杆支持业务扩张,财务风险可控,偿债能力依然稳健。

总结性评价:

该公司2025年业绩表现非常优秀,主要亮点包括:营收和净利润双双高速增长,且净利润增速远超营收,盈利质量高;盈利能力和回报率指标(ROE、ROIC)显著提升,资产使用效率改善;营运效率大幅提高(存货、应收账款周转加快);现金流健康,净利润现金含量超过100%;财务结构稳健,负债率虽有上升但仍在安全范围内。整体来看,该公司正处于高速成长且高质量运营的阶段,具备较强的市场竞争力和管理执行力,是典型的“增收又增利、增效又增现”的优质企业。需关注的是,高增长能否持续,以及负债率是否继续上升。

4、品牌质量及客户资源品牌与质量:

公司是全球风电装备制造产业第一梯队企业,是全球风电海工基础装备行业首家通过 SBTi 科学碳目标审核企业,获 EcoVadis 银牌认证、CDP 气候管理 B 级评级,产品质量达到欧洲高端市场标准,处于全球海上风电基础装备领域领先水平,是亚太地区唯一批量供应欧洲高标准海风基础的制造商。客户资源:客户集中于海上风电开发行业,以欧洲头部能源开发商为主,覆盖英国、德国、法国、丹麦、挪威等欧洲国家,以及日本、韩国、澳大利亚等亚太地区;前五名客户销售额占比 74.59%,第一大客户销售额占比 34.98%,客户均为全球主流海上风电项目业主与 EPC 承包商,合作稳定且订单规模大。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

海上风电行业是全球能源转型核心赛道,欧洲因能源安全与碳中和目标加速装机,深远海化、大型化、漂浮式成为主流趋势,风机功率从 2020 年 9.5MW 提升至 2024 年 26MW,2030 年有望达 35MW,带动单桩、导管架、浮式基础等核心装备需求增长。上游为钢板、法兰等原材料供应商,中游为风电基础装备制造、运输、安装企业,下游为全球海上风电开发商与电网运营企业。欧洲制造业受土地、港口、劳动力制约,有效产能不足,为中国具备高标准制造能力的企业提供出海机遇。

2、行业的市场容量及未来增长速度

GWEC 预测,2025-2034 年全球海上风电新增装机超 350GW,2034 年底累计装机达 441GW,年均复合增长率 15%-28%;欧洲未来五年年均海风新增装机约 7GW,2025 年欧洲海风拍卖规模 15.3GW,为历史第二高;《汉堡宣言》提出 2050 年北海区域跨境海风装机 100GW,2030 年代前期每年新增 15GW。全球浮式风电 2030 年实现全面商业化,2034 年装机达 19GW,占海风总装机 4%。国际能源署预测,2025 年全球海风市场规模约 500 亿美元,2030 年突破 1000 亿美元,年均复合增速超 15%。

3、公司的市场地位

公司是全球海上风电基础装备核心供应商,欧洲市场单桩交付规模断层领先,2025 年上半年欧洲单桩销售金额市占率 29.1%,位居第一;是国内海风装备出口龙头,海外收入与毛利贡献占比均超七成;在手海外订单规模行业领先,产能、技术、交付能力对标国际一流水平,是深远海浮式基础产业化先行者。

4、公司的竞争对手

国内主要竞争对手为天顺风能、海力风电、泰胜风能等风电装备企业;国际竞争对手为欧洲本土海风基础制造商,受产能、成本、交付能力制约,供给能力不足。

5、公司对于竞争对手的竞争优势

产能与港口优势:拥有蓬莱、唐山、盘锦三大深水港基地,唐山基地全室内建造、自动化率高,总产能与交付能力领先国内同行,且具备稀缺的对外开放口岸与重装泊位资源。技术与认证优势:更早突破欧洲标准工艺,拥有完整的欧洲项目批量化交付体系,认证资质齐全,产品适配 15-25MW 超大机组,浮式基础研发储备领先。全链条服务优势:自建船舶与航运团队,布局欧洲港口,提供 DAP 一站式交付,相比单一制造企业具备更高附加值与客户粘性。订单与客户优势:深度绑定欧洲头部开发商,在手订单充沛且以高毛利海外项目为主,客户结构优质、回款稳定。成本与规模优势:规模化生产 + 全链条管控,相比欧洲厂商成本优势显著,相比国内同行毛利率更高、盈利质量更优。

五、AI 分析的未来三年(2026 年、2027 年和 2028 年)的利润可能的增长情况

1、增长驱动来源一是行业自然增长:全球海上风电年均复合增速 15% 以上,欧洲装机与拍卖持续放量,浮式风电 2027 年起规模化,带动装备需求稳定增长。二是产能扩张释放:唐山曹妃甸基地 2026 年全面达产,新增 50 万吨产能,公司总产能提升至 150 万吨,支撑订单交付;盘锦造船基地船舶陆续投运,提升运输与交付效率,增厚毛利。三是产品结构升级:超大单桩、导管架、浮式基础等高附加值产品占比提升,出口与 DAP 模式持续推广,毛利率维持高位。四是订单保障:2025 年底在手海外订单超 100 亿元,2026 年新增订单有望达 180-200 亿元,为业绩提供刚性支撑。

2、具体增长预测2026 年:唐山基地产能爬坡、船舶投运、在手订单集中交付,归母净利润预计 16.55-17.65 亿元,同比增长 50%-60%。2027 年:唐山基地满产、浮式基础订单落地、欧洲港口服务放量,归母净利润预计 23.17-24.75 亿元,同比增长 40%-45%。2028 年:浮式风电产业化落地、全链条服务成熟、海外本地化产能贡献收益,归母净利润预计 30.12-32.13 亿元,同比增长 30%-35%。三年年均复合增长率约 42%-45%,增长主要来自产能扩张(贡献约 60%)、行业自然增长(贡献约 25%)、产品与服务升级(贡献约 15%)。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:46.54、46.54、80.51

注:$大金重工$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。