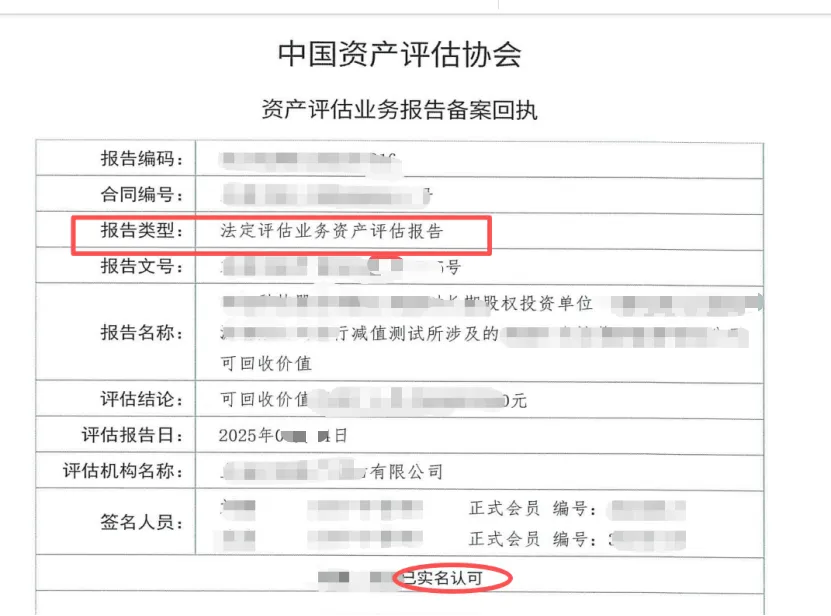

上周五,令我倍感欣喜的是收到了读者在公众号后台的留言提问:“以财务报告为目的确定投资性房地产公允价值项目评估报告,属于法定评估项目还是非法定评估项目?”

证券评估业务签字资产评估师需要实名认可。

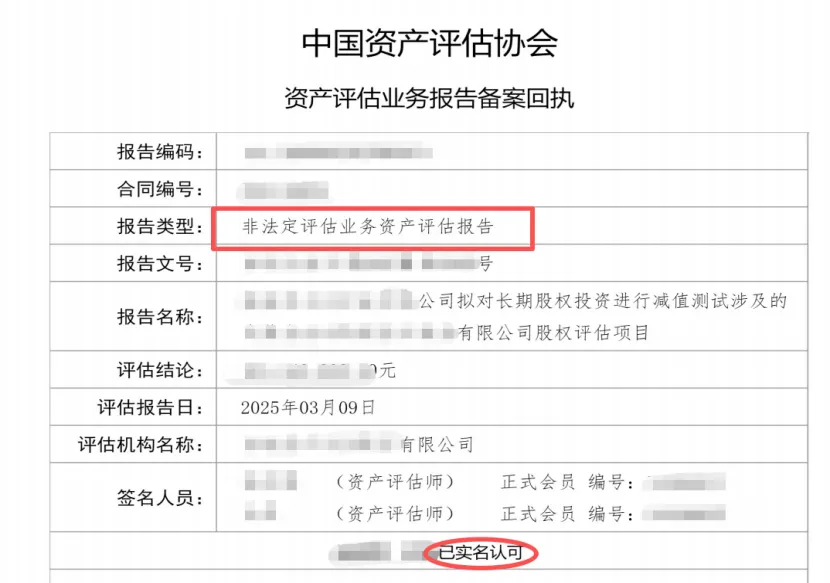

此问题比较典型,故专门写一篇小文回复该读者。如上图所示,在评估实操中,连一些大型评估机构(全国排名前十)对这类以财报为目的的评估项目是否属于法定评估项目都存在混淆。在中评协资产评估业务报备系统中有的大型评估机构写的是法定评估业务,有的写的是非法定评估业务,这个问题的解答如下:

先说结论:以财务报告为目的确定投资性房地产公允价值评估项目为非法定评估项目。

具体分析:财报目的评估不符合法定评估要件:缺乏法律、行政法规的强制规定:虽然《企业会计准则第3号——投资性房地产》要求对采用公允价值模式计量的投资性房地产确定公允价值,但《企业会计准则》属于部门规章,并非法定评估时所要求的“法律、行政法规”。业务性质为自愿委托:企业为了满足会计准则的计量要求、提高财务报告的可靠性,自愿委托评估机构提供专业估值服务。这是一种市场化的专业服务需求,而非基于法律、行政法规的强制委托。详见《<企业会计准则第3号——投资性房地产>应用指南》(财会〔2006〕18号):

第十条 有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。采用公允价值模式计量的,应当同时满足下列条件: (一)投资性房地产所在地有活跃的房地产交易市场; (二)企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

尽管属于非法定业务,但因其结论直接影响会计信息质量,评估机构和评估专业人员仍需承担相应的法律责任,监管部门的处罚同样严厉,实际的法律责任并未减轻。

特别提示:本公众号意在讨论和分享评估实务经验、专业知识。文章观点不能替代资产评估相关法律法规、资产评估准则,也不能取代资产评估专业人员的职业判断。