点击蓝字 关注我们

常言道:“天下熙熙,皆为利来。天下攘攘,皆为利往。”商业世界里,规模与利润的平衡,从来都是企业最难解的命题之一。

浪潮信息(000977)2025年的财报,恰好把这份“矛盾”展现得淋漓尽致。一边是营收势如破竹,一边是盈利步履蹒跚,看似热闹的表象下,藏着AI算力时代最真实的行业缩影。

01

公司速览

浪潮信息(000977)是全球领先的IT基础设施提供商,也是国内服务器行业的龙头企业,实控人为山东省人民政府国有资产监督管理委员会。

公司扎根算力基础设施领域,核心围绕服务器、存储等产品研发与销售,深度绑定AI大模型、云计算、数据中心建设需求。

2025年,公司抓住AI算力爆发风口,营收规模再创新高,但盈利端受行业竞争、成本上涨等因素拖累,增速远不及营收,呈现典型的“量增利缓”特征。

02

核心业务

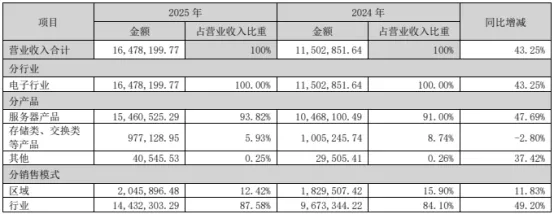

2025年公司业务结构高度集中,核心产品营收占比清晰,具体如下:

服务器产品:营收1546.05亿元,占总营收93.82%,同比增长47.69%,是绝对核心增长引擎,受益于AI服务器需求爆发

存储、交换类产品:营收9.77亿元,占总营收5.93%,同比小幅下滑,资源进一步向主业倾斜

其他业务:营收占比不足1%,贡献度极低

(注:数据源于 浪潮信息2025财报)

很多人都没有注意到的一些点:

浪潮信息的客户集中度远超行业平均。从客户结构看,行业客户营收1443.23亿元,占比87.58%,同比增长49.20%。区域客户营收204.59亿元,占比12.42%,增速仅11.83%。

前五大客户合计销售额达1174.69亿元,占总营收的71.29%,其中第一大客户单独贡献约649亿元,占比近40%。

这种极端集中的客户结构,既是公司行业地位的体现,也意味着单一客户需求波动会直接影响整体业绩。

(注:数据源于 浪潮信息2025财报)

海外市场增速低于国内。2025年公司海外营收约185亿元,同比增长约35%,低于国内市场45%的增速,海外拓展仍有较大空间。

03

财务透视

(注:以下图表数据均根据公开财报数据自行整理)

1.成长能力

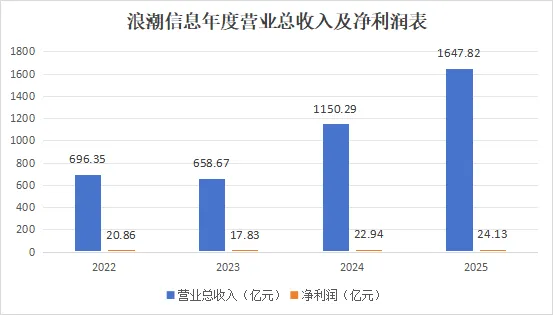

2025年公司实现营业总收入1647.82亿元,同比增长43.25%,连续两年突破千亿,创历史新高。

归母净利润24.13亿元,同比仅增长5.20%;扣非归母净利润20.81亿元,同比增长11.10%,增速远低于营收。

季度增速呈现“前高后低再回升”特征。Q1营收468.58亿元(+165.31%),Q2 333.34亿元(+35.87%),Q3 404.77亿元(-1.55%),Q4 441.13亿元(+40.2%)。

营收与净利增速形成明显“剪刀差”,核心原因是成本增速高于收入。2025年营业成本同比增长46.36%,快于43.25%的营收增速,成本端侵蚀效应十分突出。

一个原因是AI服务器核心元器件采购成本居高不下,芯片、存储、散热部件等价格波动直接抬升生产成本。

另外行业竞争激烈,大客户议价能力较强,公司难以通过提价完全转嫁成本压力,利润空间被持续压缩。

2.盈利能力

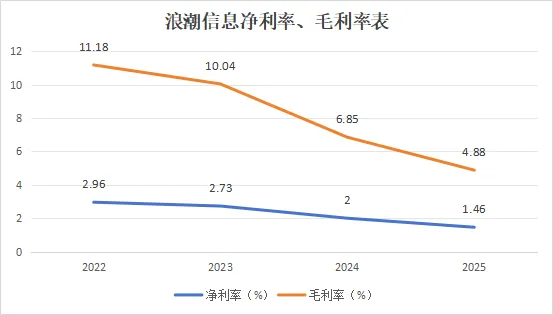

公司整体毛利率4.88%,同比下降1.96个百分点,已连续三年下滑。其中核心服务器业务毛利率仅4.52%,同比下降2.18个百分点,行业价格战、组件成本上涨是主要影响因素。

净利率1.46%,同比下降0.53个百分点,每100元营收仅能赚回1.46元净利润。

加权平均净资产收益率11.55%,同比上升0.09个百分点,资产回报效率基本保持稳定,这在毛利率大幅下滑的背景下实属不易。

销售费用率逆势下降。2025年销售费用12.7亿元,同比下降约14%,在营收大幅增长43%的情况下,销售费用绝对额反而减少,说明公司规模效应开始显现。

研发费用38.12亿元,同比增长7.38%,但研发费用率从3.09%降至2.31%,主要是营收增速远高于研发投入增速所致。

3.现金流能力

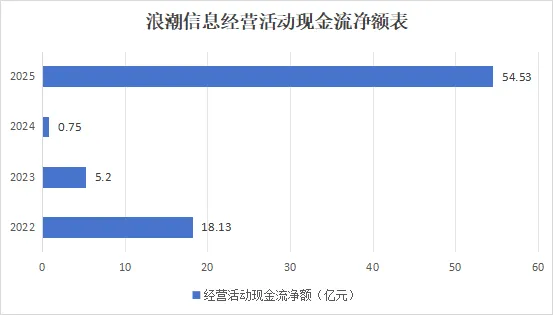

2025年经营活动现金流净额54.53亿元,同比暴增7183.71%,从2024年的不足1亿元飙升至50亿元级别。

销售回款增速是营收增速的两倍。2025年销售商品、提供劳务收到的现金达2362.37亿元,同比增长85.95%,远高于43.25%的营收增速。

这意味着公司不仅营收增长,回款质量也大幅提升,营收的“含金量”显著提高。核心改善源于大客户付款周期缩短、预收账款增加。

投资活动现金流净额-4.21亿元,主要用于产能与研发投入。筹资活动现金流净额-12.67亿元,主要用于偿还部分债务。

4.偿债能力

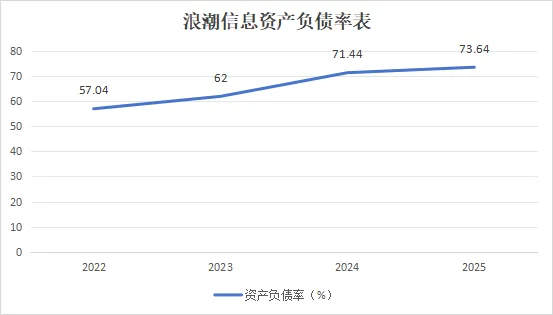

截至2025年末,公司资产总计837.94亿元,负债合计617.12亿元,资产负债率73.64%,同比提升2.2个百分点。

短期借款有所增加,货币资金对短期债务的覆盖能力有所下降。

465亿元存货的真实结构。年报附注显示,存货中原材料249.51亿元(占53.7%),发出商品167.01亿元(占35.9%),库存商品仅18.28亿元(占3.9%)。

这说明高存货不是滞销积压,而是为了锁定GPU等紧缺芯片的主动备货,以及已经发货但尚未确认收入的商品。

应收账款周转率13.35次,同比增长20.4%。存货周转率3.6次,同比增长0.37%,运营效率有所提升。

04

股东格局

公司股权结构稳定,浪潮集团有限公司单独持股32.12%,加上其100%控股的一致行动人浪潮软件科技有限公司,合计持股32.51%,实控人始终为山东省人民政府国有资产监督管理委员会。

截至2025年末,公司股东总户数28.91万户,较三季度末大幅下降7.49万户,降幅高达20.57%。

户均持股市值从30.10万元增至33.82万元,增幅12.39%。这意味着四季度股价波动中,大量散户离场,筹码向少数人转移。

北向资金上演“先卖后买”反转。三季度北向资金曾大幅减持34.77%,引发市场担忧;但四季度又反手增持0.34个百分点,最终持股2.40%,重新成为第二大流通股东。

机构进出节奏差异极大。全国社保基金五零二组合三季度刚新进前十大流通股东,四季度就快速退出,持股不足3个月。取而代之的是中欧数字经济混合、永安财产保险传统产品两只新机构。

2025年公司累计回购股份365.85万股,总金额2.25亿元,全部用于注销减资。控股股东浪潮集团也如期完成1亿元增持计划,用真金白银表达了对长期发展的信心。

(注:数据源于 股宇宙浪潮信息股东信息)

05

竞争与发展

2025年全球服务器市场规模大幅增长,AI算力需求是核心驱动力。

全球格局中,戴尔、超微位居前列,浪潮信息位列全球前五,国内市场份额连续多年保持第一。

行业竞争加剧,价格战导致整体毛利率持续下行,头部厂商主要靠规模、技术、客户资源维持优势。

从长期趋势来看,液冷服务器、AI推理服务器、国产化适配产品成为行业增长重点。公司已布局元脑系列AI服务器,连续4年位居中国液冷服务器市场第一。

但行业也面临芯片供应波动、客户压价、国产替代进度不及预期等风险,盈利修复仍需时间。

浪潮信息这份2025年财报,更像是AI算力赛道的一份真实写照。

风口之下,规模可以快速扩张,市场份额可以稳步提升,但真正决定企业长期价值的,从来不是一时的营收增速,而是对利润、效率与核心技术的掌控力。

它既印证了公司在国内算力基础设施领域的龙头地位,也坦诚地暴露了行业共性

难题:在成本刚性、竞争白热化的环境下,如何从"做大"真正走向"做强"。

未来,浪潮能否凭借技术升级、产品结构优化逐步走出低毛利区间,能否让规模优势真正转化为可持续的盈利优势,将是它从行业参与者迈向行业引领者的关键一步。

你觉得浪潮信息未来能扭转毛利率持续下滑的趋势吗?AI服务器的高景气,能否最终传导至利润端?欢迎在评论区聊聊你的看法~

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨点个赞收个藏分个享~

下期继续解读财报,不见不散~)