报告日期:2026年4月

核心结论:印尼盾汇率破位下行是内外部因素共振结果,将引发印尼全行业成本、利润、供需格局重构,短期冲击大于机遇,中期倒逼产业升级,长期形成行业分化新格局,钢材加工等中游制造业迎来本土化替代战略机遇期。

一、摘要(Executive Summary)

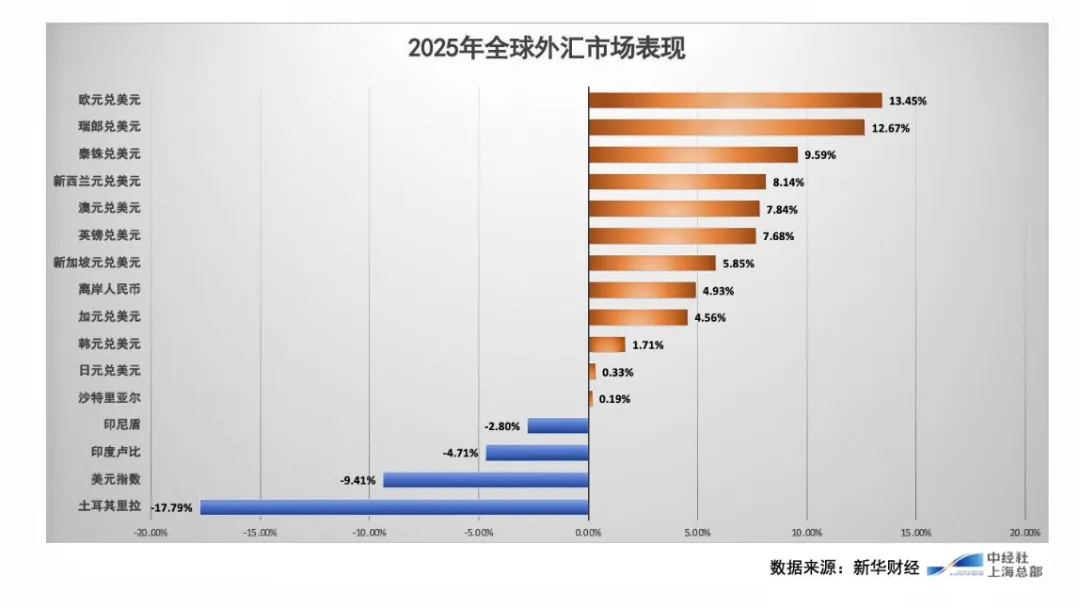

2026年4月,印尼盾对美元汇率持续走低,盘中跌破17000印尼盾/美元关键心理关口,刷新历史最低汇率纪录,汇率波动幅度较2025年同期扩大12.3%,新兴市场货币避险属性进一步弱化。本轮印尼盾贬值并非单一因素驱动,而是美联储货币政策收紧、全球地缘冲突引发的避险情绪升温、印尼国内财政收支压力加大、贸易顺差收窄等多重因素叠加的必然结果。

本报告基于2026年最新宏观数据、行业运行态势及汇率传导逻辑,全面剖析印尼盾贬值对印尼宏观经济、全行业的差异化影响,重点聚焦钢材加工行业的机遇与挑战,并针对性提出分阶段企业应对策略。

核心判断:

印尼盾贬值将对印尼经济形成“短期冲击 + 中期重构 + 长期分化”的综合影响。短期来看,进口依赖型行业、中低端消费行业将面临成本攀升、利润压缩、需求走弱的多重压力,输入型通胀风险加剧;中期来看,将倒逼本土制造业升级、供应链本土化替代加速,推动产业结构优化;长期来看,行业竞争格局彻底重塑,具备成本管控、本土供应链整合、技术优势的企业将抢占市场份额,弱势企业加速出清,经济结构向更可持续的方向转型。

二、宏观背景分析(Macro Environment)

2.1 外部因素

1. 美元周期走强

美联储为抑制国内通胀,延续高利率政策,联邦基金利率维持在5.5%-5.75%高位,美元指数持续攀升,突破108关口。高息美元资产吸引全球资本大规模从新兴市场回流美国,印尼作为依赖外资流入的新兴经济体,跨境资本流出规模显著扩大,直接引发本币汇率贬值。

2. 地缘政治风险

中东地区局势持续紧张,全球能源、大宗商品供应链稳定性受冲击,市场避险情绪全面升温,资金大规模涌入美元、黄金等避险资产,新兴市场货币遭遇集体抛售,印尼盾作为东南亚主要流通货币,承压尤为明显。

3. 全球贸易环境收紧

全球经济复苏乏力,国际贸易增速放缓,印尼出口订单增长乏力,贸易顺差较2025年同期收窄8.7%,外汇储备增长动力不足,汇率支撑力度减弱。

外部因素传导结果:全球新兴市场货币普遍贬值,印尼盾贬值幅度位居东南亚前列,汇率市场化波动风险持续放大。

2.2 内部因素(印度尼西亚)

1. 财政赤字压力攀升

2026年印尼政府财政赤字率预期上调至2.9%,接近3%的国际警戒线,政府债务规模持续扩大,市场对印尼财政可持续性担忧加剧,外资对印尼本币资产配置意愿下降。

2. 对外资本与技术依赖度较高

印尼制造业核心设备、高端原材料、核心技术高度依赖进口,同时国内产业发展过度依赖外商直接投资,外资流动对汇率、产业运行的影响极为敏感。

3. 贸易结构单一且抗风险能力弱

印尼对外贸易仍以煤炭、镍矿、棕榈油等初级资源出口为主,产品附加值低,出口收入易受全球大宗商品价格波动影响;进口以工业制成品、生产资料为主,贸易结构失衡导致汇率波动对经济的传导效应被放大。

4. 国内通胀与货币政策约束

印尼国内通胀水平小幅上行,央行货币政策陷入“稳汇率”与“稳增长”两难,加息操作空间有限,无法通过大幅收紧货币有效支撑汇率。

三、汇率贬值的传导机制(Transmission Mechanism)

印尼盾贬值通过四大核心路径,层层传导至实体经济,全面影响企业经营、居民消费、资本流动及资产价格,具体传导逻辑如下:

① 成本传导

印尼盾贬值→进口原材料、生产设备、零部件采购成本直接上升→制造业、建筑业等行业生产成本大幅增加→企业毛利率下滑、经营现金流承压→部分中小企业面临生产停滞风险。

该传导路径对进口依赖度超60%的行业影响最为显著,成本传导时滞约1-3个月,后续将逐步传导至产品终端定价。

② 通胀传导

印尼盾贬值→进口消费品、能源、粮食价格上涨→输入型通胀全面抬头→居民实际购买力下降、消费意愿走低→社会零售总额增速放缓→中低端消费行业需求收缩。

预计2026年印尼通胀率将因汇率贬值上行1.2-1.5个百分点,低收入群体消费能力受冲击最为明显。

③ 资本流动

印尼盾贬值→外资持有本币资产收益缩水、汇兑风险加剧→跨境资本加速外流→印尼国内金融市场流动性收紧→企业融资成本上升、融资难度加大→投资扩张意愿降低。

同时,国内企业外债偿还压力加大,外债违约风险小幅上升。

④ 资产重估

印尼盾贬值→房地产、股票、债券等本币资产估值下调→外资持币观望、本土投资信心不足→资产市场交易低迷→企业资产缩水、抵押融资能力下降→进一步制约产业投资与发展。

四、行业影响分析(Sector Impact)

4.1 受冲击行业(负面)

(1)进口依赖型行业

• 核心涵盖领域:装备制造业、高端加工业、钢铁加工(进口钢卷)、建筑工程、医药制造、汽车零部件生产。

• 深度影响:生产端核心原材料、生产设备、核心零部件采购成本大幅上升,企业生产成本平均上涨8%-15%;产品定价受市场竞争约束无法同步上调,利润空间被严重压缩;部分中小企业因成本失控被迫减产、停产,行业开工率下滑。建筑工程行业因建材成本上涨,项目预算超支、工期延误风险增加。

(2)中低端消费行业

• 核心涵盖领域:大众零售、餐饮服务、快消品、生活服务

• 深度影响:输入型通胀推高民生商品价格,居民可支配收入缩水,中低端消费需求显著降温;消费者缩减非必要开支,行业客单价、客流量双降;餐饮、零售企业营收增速放缓,门店运营成本上升,行业盈利水平整体下滑。

(3)高外债企业

• 核心涵盖领域:跨境贸易企业、大型基建企业、外资控股制造业

• 深度影响:企业美元外债本息偿还需兑换更多印尼盾,汇兑损失大幅增加;财务费用率攀升,净利润被侵蚀;部分高负债企业面临资金链紧张、债务违约风险,信用评级下调。

4.2 受益行业(正面)

(1)出口导向型行业

• 核心涵盖领域:矿产资源(镍、煤炭、铝土矿)、棕榈油、橡胶、纺织服装、水产品加工

• 深度影响:行业出口收入以美元计价,结汇后兑换更多印尼盾,营收与利润直接增厚;产品国际价格竞争力提升,海外订单量增长;大宗商品出口企业受益于汇率与价格双重利好,盈利空间大幅打开。

(2)本土替代产业(重点机遇)

• 核心涵盖领域:本土制造业、本土加工产业、日用消费品生产、零部件本土化制造

• 核心逻辑:进口商品成本大幅上升,价格优势消失,下游企业更倾向于选择性价比更高的本土生产产品;本土加工、本土制造产业迎来需求爆发,市场份额快速提升,倒逼本土产业技术升级、产能扩张。

(3)旅游业

• 深度影响:印尼盾贬值降低境外游客入境旅游、消费、购物成本,旅游性价比大幅提升,吸引更多国际游客入境;酒店、餐饮、景区、跨境购物等旅游产业链直接受益,行业营收与就业规模稳步增长。

五、结构性变化(Structural Shift)

本轮印尼盾汇率大幅波动,并非短期周期性调整,而是将推动印尼经济产业、市场、资本三大领域发生根本性结构性变化:

5.1 产业本地化加速

彻底打破印尼长期依赖进口的产业格局,从“原材料、设备进口+本土简单加工”向“本土自主生产、全产业链加工”转型;政府或将出台税收、补贴等扶持政策,推动本土制造业产能提升、技术突破,减少对外进口依赖,构建自主可控的本土供应链体系。

5.2 行业市场分化加剧

行业竞争格局迎来洗牌,呈现“强者更强、弱者淘汰”的两极分化态势:具备规模优势、成本管控能力、本土供应链布局、技术壁垒的头部企业,凭借抗风险能力抢占市场;缺乏核心竞争力、成本高企、资金紧张的中小弱势企业,因无法应对汇率冲击逐步被市场出清,行业集中度持续提升。

5.3 资本配置方向重构

市场资金避险情绪与盈利导向双重驱动,资本配置全面转向高抗风险、高收益领域:重点聚焦资源型产业、本土制造加工业、新基建、出口型产业;远离高进口依赖、高外债、低附加值的弱势行业;跨境资本更倾向于布局具备长期增长潜力的本土化赛道。

六、对钢材加工行业的专项分析(重点)

6.1 行业现状

印尼钢材加工行业处于中游制造环节,整体发展呈现产能分散、同质化竞争严重、技术水平偏低、产业链整合能力弱的特点。行业内中小企业数量占比超70%,多从事低端钢材切割、简单成型加工,产品附加值低;核心原材料钢卷高度依赖进口,本土炼钢产能不足,供应链对外依存度高;行业价格竞争激烈,盈利水平普遍偏低,抗风险能力薄弱。

6.2 汇率双向影响

(1)负面冲击

行业核心生产原材料进口钢卷采购成本直线上升,叠加物流、报关费用上涨,企业生产成本大幅增加;中小加工企业无成本转嫁能力,利润空间持续压缩,部分企业陷入亏损状态;行业整体开工意愿下降,产能利用率小幅下滑。

(2)核心机遇

进口钢卷价格优势消失,下游建筑、制造、工程等客户,为控制成本、保障供货稳定性,全面转向本土钢材加工供应链,本土加工需求迎来爆发式增长;行业迎来本土化替代黄金窗口期,具备稳定供货、定制化加工、供应链整合能力的企业,将快速抢占市场份额。

6.3 行业趋势判断

汇率冲击下,印尼钢材加工行业将加速洗牌,企业分化为三大类型,行业格局彻底重构:

1. 淘汰出局类:低端小型加工企业,无核心技术、无稳定客户、成本管控能力差,无法承受原材料成本上涨压力,逐步停产、退市。

2. 稳定生存类:具备基础加工能力、固定中小客户群体的中型企业,通过严控成本、优化生产维持经营,市场份额小幅波动,无扩张能力。

3. 做大做强类:具备规模化产能、上游钢厂合作资源、本土供应链整合能力、定制化加工服务能力的头部企业,抓住本土化机遇,拓展业务版图、提升市场占有率,成长为行业龙头。

七、企业应对策略(Action Plan)

结合印尼盾贬值影响周期与行业运行规律,制定短期、中期、长期分阶段差异化应对策略,兼顾风险防控与机遇把握:

7.1 短期策略(0–6个月):防控风险,稳住经营

1. 建立汇率联动动态报价机制,根据汇率波动及时调整产品定价,合理转嫁成本压力,锁定利润空间;

2. 优化库存管理,严控原材料与成品库存规模,减少资金占用,降低汇率波动带来的库存减值风险;

3. 收紧应收账款管理,缩短回款周期,加大欠款催收力度,保障企业现金流稳定;

4. 合理运用外汇远期、期权等金融工具,锁定汇率,规避汇兑损失;

5. 压缩非必要运营成本,精简开支,提升资金使用效率。

7.2 中期策略(6–24个月):优化布局,抢抓机遇

1. 加速提升本土加工产能与技术水平,推进生产工艺升级,提高产品附加值,增强市场竞争力;

2. 延伸服务链条,拓展钢材配送、定制化加工、一站式供应链服务,提升客户粘性,锁定核心客户;

3. 深化本土供应链合作,与本土钢厂、原材料供应商建立长期稳定合作,降低进口依赖;

4. 整合行业资源,并购整合中小弱势企业,扩大市场份额,提升行业话语权;

5. 优化客户结构,聚焦优质大客户,减少零散客户带来的经营风险。

7.3 长期策略(2–5年):转型升级,构建壁垒

1. 向上游产业链延伸,与本土钢厂建立深度战略合作,布局原材料生产环节,实现供应链自主可控;

2. 构建区域化钢材加工供应网络,覆盖印尼核心市场,提升供货效率与服务半径;

3. 加大技术研发投入,打造差异化产品与品牌影响力,摆脱同质化竞争;

4. 优化债务结构,降低美元外债占比,拓宽本土融资渠道,规避汇率与债务风险;

5. 紧跟政府产业政策,布局高端钢材加工领域,推动企业向智能化、绿色化转型。

八、风险提示(Risk Factors)

1. 汇率持续超预期贬值:若印尼盾汇率继续跌破18000关口,贬值幅度扩大,将导致企业成本、汇兑风险进一步加剧,行业冲击远超预期;

2. 全球经济衰退风险:全球经济增速持续放缓,引发大宗商品需求下降、印尼出口萎缩,进一步拖累经济与汇率,行业需求全面走弱;

3. 国内政策执行不确定性:印尼政府产业、财税、外汇政策调整不及预期,或政策执行力度不足,无法有效支撑本土产业发展;

4. 地缘政治冲突升级:中东、亚太地缘局势进一步紧张,全球避险情绪持续升温,资本外流压力加大,汇率与经济稳定性受冲击;

5. 国内通胀失控:输入型通胀持续发酵,引发印尼央行大幅加息,国内流动性收紧,企业融资成本大幅上升。

九、结论(Conclusion)

印尼盾本轮贬值并非单纯的汇率风险,而是印尼经济产业结构、市场格局、利润分配的一次深度再分配,是行业转型升级的重要转折点。

对于印尼本土企业而言,被动承受汇率冲击,将面临成本攀升、利润缩水、市场萎缩的生存困境;主动把握本土化替代、产业重构机遇,优化经营布局、提升核心竞争力,便能在行业洗牌中抢占先机,实现逆势增长。

核心结论一句话:

印尼盾汇率下跌,本质是全球资本与产业利润在印尼市场的重新分配,主动布局本土化、强化供应链管控的企业,将成为本轮行业重构的最大受益者。

END

【深度了解印尼】

●【印尼印象】巨港:室利佛逝王国的心脏

●【印尼印象】棉兰:多元族群塑造的百年古城

●【印尼印象】努沙登加拉 :印度洋的一串珍珠

●【印尼印象】苏拉威西 :人类遗落的天堂

关注公众号

▼

点赞

分享

喜欢

留言