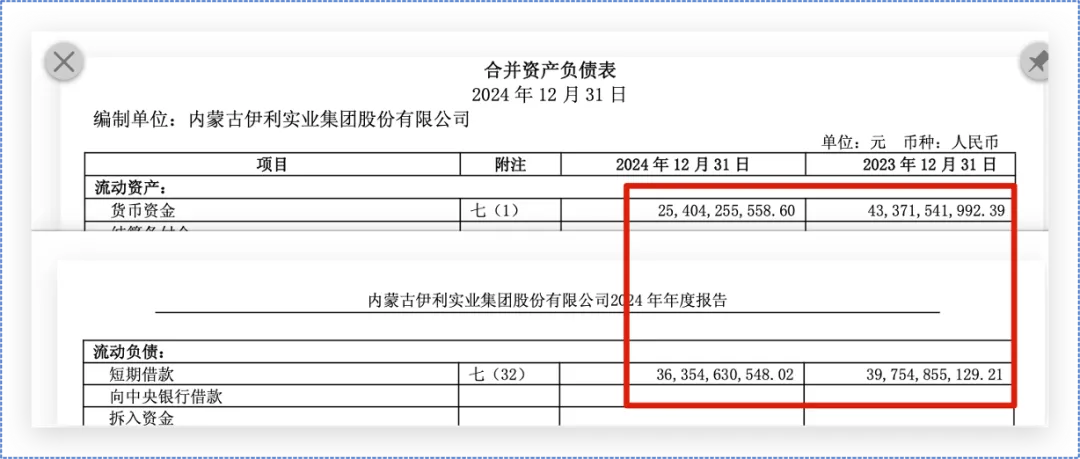

在伊利股份资产负债表里,货币现金远小于短期借款(见下图),2024年年报披露,货币资产是254亿元,短期借款362亿元,货币资产仅覆盖短期借款的70%,不得不引起重视。

为了回答此现象是否合理,需弄懂如下两个问题

1、会危及伊利股份的经营稳健性?

2、产生的原因是什么?

接下来的内容是对以上两个问题的分析

1、伊利股份的经营稳健性

评估伊利股份的经营稳定性,应全面评估伊利家底里有多少现金类资产,资产负债表里的货币现金科目仅是其中一部分。

在伊利资产负债表里,广义现金类资产,包括现金货币、大额存单及定期存款、贷款、保理款。广义借款包括短期借款、一年内到期的非流动有息负债、应付短期融资券 / 超短期融资券、其它有息负债。

整合广义现金、广义借款数据,形成现金负债表(如下表)。现金借款比大于1,伊利经营稳健,现金流充沛。

2、为什么会产生呢?

伊利股份同时持有大额存单 / 定期存款、保理款(你说的 "保利款" 应为笔误)、产业链贷款,并维持大规模有息负债,为了自身经营稳健性,基于壮大上下游产业链和财务优化,搭建起一整套闭环的财务体系,三者相互关联、互为支撑。

首先,大额存单及定期存款是资金管理的核心工具

伊利股份广义现金类资产有700多亿元,其中65%是大额存单和定期存款,产生的原因有四点:

第一,经营产生大量闲置资金

经营产生的现金流强劲,常年保持高位,2024年217.4亿元,2023年183亿元。伊利采用“先款后货”的销售模式和对上游奶源的账期优势,公司能持续积累大量闲置资金,需要寻找安全、稳定的投资渠道。

第二,“借短存长”的息差套利

伊利股份利用自身3A级信用评级,获得极低融资成本,再存入更高收益的长期存款赚取稳定息差。

融资端,2025年上半年有息负债平均年化利率仅1.6%。投资端,同期大额存单/定期存款平均年化收益为3.6%。

第三,经营流动性储备与资金期限匹配

伊利股份的业务是重资产、高周转行业,奶源采购、产能建设、渠道备货、生产销售流动均需大额资金,长期存款可作为“战略现金池”,应对突发资金需求。

伊利股份将资金按不同期限配置,既适应公司经营资金流动性需求,又赚取最大化收益:短期资金需求,存货币现金或一年内到期存单;中长期资金需求,存1年以上的大额存单。

第四,支撑高分红与资本开支

伊利承诺2025-2027年分红比例不低于净利润75%,同时每年维持40-100亿元的资本开支(奶源、海外产能建设)。通过“借短存长”,公司能无需动用核心经营资金,即可同时满足分红和投资需求。

其次,保理款与产业链贷款,壮大上下游产业链的战略工具,构建稳定的利益共同体

伊利股份开展产业链金融业务,通过旗下三家金融子公司:

伊利财务有限公司(核心放贷主体)

内蒙古惠商商业保理有限公司(保理业务)

内蒙古惠商互联网小额贷款有限公司(小额贷款)

伊利开展产业链金融业务,为自身经营稳健考虑,实现目标有三个:

其一,解决上下游伙伴的资金困境

乳业上下游是重资产经营的业务,普遍面临融资难的困境。

上游牧场,资本投入大,活体类资产价值难以评估,向银行抵押获得贷款。

下游经销商,备货需要大量资金,旺季时资金缺口明显。

上下游平均融资成本高达9%,80%以上的中小合作伙伴从未得到过银行贷款。伊利利用自身的信用及对行业伙伴经营特性掌握度,为上下游合作伙伴背书,将伙伴的平均融资成本降低33%。

截至 2026年3月已累计为13107 户合作伙伴提供数百亿元的金融支持。

其二,构建稳定可控供应关系,掌握业务经营发展的话语权

产业链不同环节,如上游有 "青贮保"(饲料采购)、"牧场保"(购牛 / 设备升级);下游有 "经销商贷"(备货)、"采购贷",提供发展金融支撑,能把上下游牢牢地绑定在自己的业务生态体系里,形成“一荣俱荣”的利益共同体,大幅提升供应链稳定性和渠道控制力。

其三,提高资金利用效益

将闲置资金通过金融子公司放贷给上下游,获得较高的年化利息收益,远高于银行活期存款。伊利股份2024年年报里的其他流动资产中,短期小额贷款和应收保理款合计约46亿元,贡献了1.56亿元的利息收入。

最后,有息负债是整个财务体系的基础。

伊利2024年年末有息贷款规模627亿元,在存款端伊利要有大额存单应对,形成“存贷双高”现象,产生大量有息负债的原因有三点:

1、为自身业务发展和产业链金融提供资金,降低资金成本,赚取息差收入

产业链上下游需要大量的资金支持,伊利一年产生的经营现金流无法完全满足。

伊利从银行及债券市场以低成本借入资金,一部分存入大额存单赚息差,另一部分通过金融子公司转贷给上下游产业链,形成"银行/债券→伊利→产业链" 的资金闭环

伊利在新西兰、东南亚、欧洲等地有大量海外业务和产能,在境外借款可以避免汇率波动风险,同时利用境外较低的融资成本。

2、优化税务和提高资产收益率

利息支出可以在企业所得税税前扣除,降低公司整体税负,相比股权融资,债务融资的成本更低,且不会稀释股东股权。

伊利 2023 年 ROE 为 23.4%,其中杠杆贡献超过 40%。若剔除杠杆,ROE 仅约 14%,适度使用低成本债务可以放大股东收益,这是成熟企业常用的财务手段。

3、保持融资渠道畅通

长期保持一定规模的借款可以维护与金融机构的良好合作关系,确保在需要时能够快速获得大额资金,伊利的融资额度已从 2020年的240亿元提升至2025年的450 亿元。

总结,伊利的 "大额存款 + 产业链金融 + 有息负债" 是一套相互支撑、良性循环的财务体系:

利用 3A评级获得低成本融资,一部分资金存入大额存单赚取息差,另一部分资金用于产业链金融,巩固上下游关系并获得额外收益。

最终实现财务费用为负,同时提升 ROE 和产业链控制力,此策略是伊利的专属优势。

伊利财务状况稳健,经营现金流充沛,广义现金类资产长期高于全口径有息负债,具备全额偿债能力。

如果您觉得本文有所收获,欢迎关注、点赞、留言,也可转发给身边需要的朋友。