一、市场背景:供需与成本核心对比(2020 vs 2026)

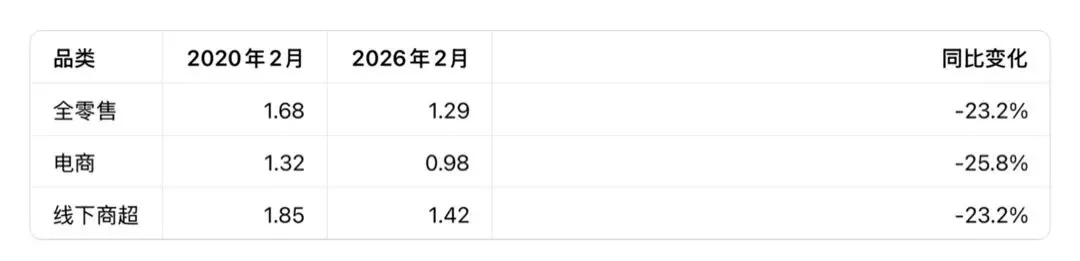

1.美国零售库存(库销比)

• 全零售:2020.2 1.68 → 2026.2 1.29(-23.2%)

• 电商:2020.2 1.32 → 2026.2 0.98(-25.8%)

• 线下商超:2020.2 1.85 → 2026.2 1.42(-23.2%)

核心结论

美国整体库存大幅去化,电商库存更低、周转更快,补库动力强,利好美线货量。

数据源:美国人口普查局 U.S. Census Bureau

链接:https://www.census.gov/retail/index.html-

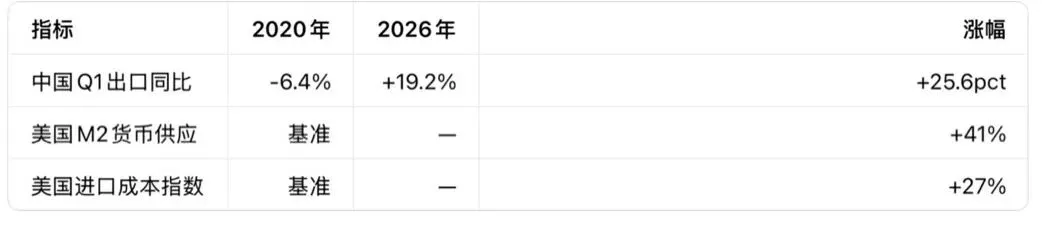

2. 中国出口(Q1同比)

• 2020年:-6.4%(疫情暴跌)

• 2026年:+19.2%(强势反弹)

结论:中国对美出口高增,货量支撑美线。结:

数据源:中国海关总署

链接:http://www.customs.gov.cn/

- 2026年1–3月出口同比+19.2%

- 2020年1–3月出口同比-6.4%

3. 美国货币供应M2

• M2货币供应:2026较2020 +41%(流动性宽松)

• 进口成本指数:2026较2020 +27%(通胀+关税抬升)

结论:出口高增+货币宽松+进口成本上行,货量、运价、合规成本同步抬升

数据源:美联储FRED

链接:https://fred.stlouisfed.org/series/M2SL

- 2026较2020+41%

数据源:美国劳工统计局BLS

链接:https://www.bls.gov/ppi/

- 2026较2020+27%

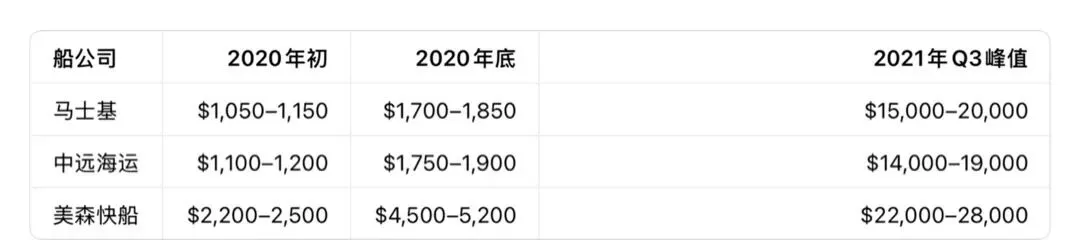

二、疫情运价暴涨(2020–2021,中国→美西 40HQ)

1. 马士基(美元)

• 2020:Q1 1050–1150 → Q2 1100–1200 → Q3 1250–1350 → Q4 1700–1850

• 2021:Q1 3800–4500 → Q2 6000–7500 → Q3 15000–20000(峰值)→ Q4 10000–13000

2. 中远海运(美元)

• 2020:Q1 1100–1200 → Q2 1150–1250 → Q3 1300–1400 → Q4 1750–1900

• 2021:Q1 3600–4300 → Q2 5800–7200 → Q3 14000–19000 → Q4 9500–12500

3. 美森快船(美元)

• 2020:Q1 2200–2500 → Q2 2300–2600 → Q3 2600–3000 → Q4 4500–5200

• 2021:Q1 6500–7800 → Q2 10000–12000 → Q3 22000–28000(历史顶)→ Q4 16000–20000

要点:

• 2020下半年启动上涨,Q4跳涨

• 2021 Q3全线破万、冲2万,美森比普通船溢价50%+

• 2021 Q4高位回落,但仍远高于2020年

结论

2021Q3运价较2020年初暴涨10–12倍,美森快船溢价显著,供需严重失衡。

来源:Freightos Baltic Index (FBX) 链接:https://fbx.freightos.com/

来源:上海出口集装箱运价指数SCFI 链接:https://www.sse.net.cn/services/scfi/

来源:美森投资者关系 链接:https://investor.matson.com/

三、2026年4月停航计划(三大船公司)

1. 马士基(3.28发布)

• 美西:AE7盐田→LA(15周)、AE11厦门→LA(16周)、AE7宁波→LA(14周)、AE11上海→LA(17周)→ 共4班

• 美东:TP18盐田→NY(16周)、TP18宁波→萨凡纳(15周)→ 共2班

2. 中远海运(4.2发布)

• 美西:AAS盐田→LA(14、18周)、AAS宁波→LA(16周)、AAS上海→LA(17周)→ 共4班

• 美东:CPS盐田→NY(15周)、CPS上海→NY(19周)→ 共2班

3. 美森(3.30发布,仅快船)

• CLX宁波→长滩(16周)、CLX+上海→长滩(18周)→ 共2班

停航逻辑:

• 覆盖14–19周(4月全月+5月初)

• 美西为主、美东为辅;盐田/宁波/上海核心港均取消

• 目的:控舱位、稳运价,应对货量波动

官方链接(中文):https://www.maersk.com/zh-cn/newsroom/2026/03/asia-north-america-april-schedule-adjustment

官方链接(中文):https://www.coscon.com/zh-cn/news/2026/04/02/coscon-april-2026-transpacific-blank-sailings

官方链接(中文):https://www.matson.com/zh-cn/news-center/2026/april-express-service-adjustments

四、2026美国海关&电商政策(合规风险)

1. 美国海关(CBP)

• 5H查验:常态化,严查低报价、虚假IOR、货值不符

• AMS 2.0:5月9日强制上线,装船前24小时锁定、不可改

• IOR监管:禁止虚拟/共享进口商税号

链接:https://www.cbp.gov/trade

2. 电商平台

• 亚马逊SRND:禁运DG、锂电池、储能类

链接:https://sellercentral.amazon.com/

• 沃尔玛美国:强制DDP交货(卖方负责清关+完税)

链接:https://sellercenter.walmart.com/

链接:https://www.cbp.gov/trade

影响:

• 清关成本↑、时效↓、查验率↑

• 不合规直接扣货、退运、封号

核心结论

停航控量→运价易涨难跌;

监管趋严→不合规成本与扣货风险大幅上升。

五、综合分析(5大核心结论)

1. 库存周期反转

2020高库存→2026低库存;中国出口暴增 → 美线货量强支撑。

2. 运价历史对比

◦ 2021:天价(1.5–2.8万),供需严重失衡

◦ 2026当前:2500–3500美元(40HQ美西),理性但易反弹

3. 停航控量保价

三大船东4月集中停航(共14班),减少运力≈7% → 短期运价易涨难跌。

4. 成本结构抬升

M2+41%、进口成本+27%、海关合规成本↑ → 物流总成本高于疫情前。

5. 跨境电商强监管

查验+AMS+IOR+平台禁运/DDP → 合规能力成门槛,中小卖家压力大

结论:

停航控量→运价易涨难跌;监管趋严→不合规成本与扣货风险大幅上升。

六、 2026美线海运市场分析总结

1. 库存周期反转:美国库存低位,补库需求支撑货量

2. 出口强势反弹:中国Q1出口+19.2%,基本面向好

3. 历史运价参照:2021年峰值超$20,000,当前理性但易反弹

4. 运力主动收缩:三大船公司4月集中停航,稳价意图明确

5. 监管全面升级:海关查验+AMS2.0+IOR监管+平台禁运/DDP

6. 后市判断:4–6月运价偏强,下半年旺季或再现小幅冲高