摘要

基本金属:地缘及供需扰动暂缓,铜铝整体回升持稳。

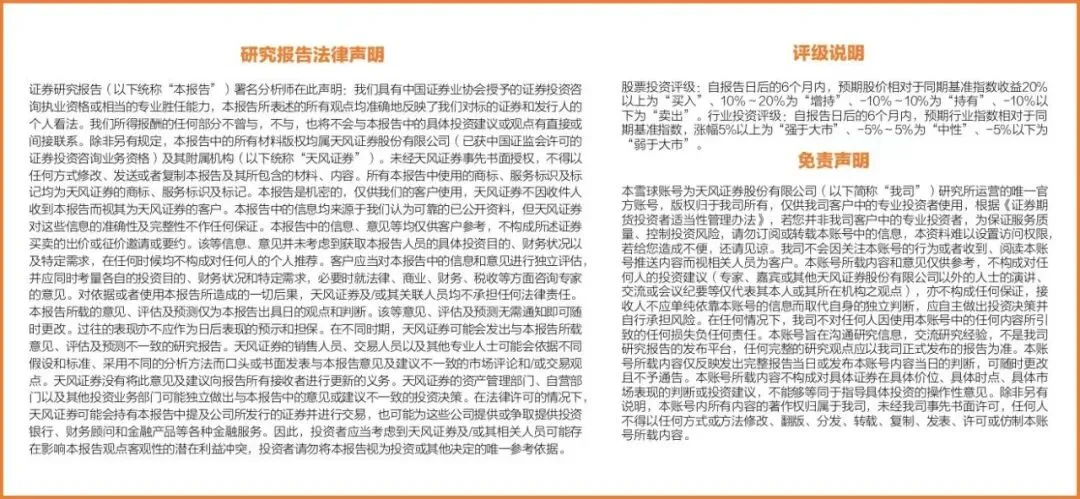

1)铜:本周(2026.4.3-2026.4.9)本周铜价重心继续上涨,沪铜收于99310元/吨。由于临近交割换月,且近月合约Contango结构月差有所扩大,虽铜价仍表现走高,但下游企业采购补库需求韧性仍存,市场消费尚可,加之现货流通相对有限,持货商挺价惜售情绪显现,现货升水亦表现持续上抬;同时由于冶炼厂发货量仍相对较少,国产货源到货不多,虽进口铜仍有清关流入补充,但仓库出库量维持高位,社库仍表现去库趋势。下周来看,交割换月在即,持货商挺价惜售情绪仍较为强烈,但考虑到周内进口铜仍有增量,且部分贸易商亦有出售仓单等意愿,因此预计周内现货升水或运行于升20~升150元/吨附近,重心仍将上移。(数据来源:钢联数据)。相关标的:紫金矿业、五矿资源、洛阳钼业、金诚信、西部矿业、中国有色矿业、铜陵有色、江西铜业。

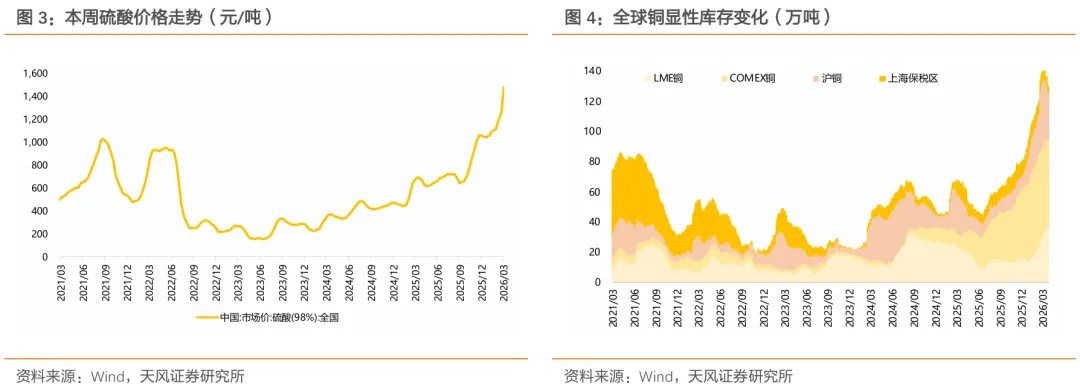

2)铝:本周铝价高位震荡,沪铝收于24705元/吨,中东局势仍是焦点。供应方面本周电解铝行业生产端继续保持小幅增加趋势,整体暂无减产、复产出现;新投产方面依旧是内蒙古某企业新产能继续投产;需求方面本周铝板带箔产量较上周增加,铝棒产量较上周减少约1095吨;成本氧化铝方面,中国国产氧化铝价格小幅下跌。预焙阳极方面,价格暂时稳定。电价方面,下游刚需买货,动力煤市场价格小幅整理;按照电价周期计算,火电电价小幅下跌。水电方面,枯水期水电电价高位维稳。综合来说,百川盈孚预计本周电解铝理论成本小跌;现货铝均价继续上涨;电解铝理论利润较上周增加。库存方面,本周LME铝库存较上周减少。中国方面,本周铝锭社会库存持续累库趋势,目前库存140.26万吨。相关标的:神火股份、华通线缆、天山铝业、南山铝业、中国宏桥、创新实业、云铝股份、中孚实业、宏桥控股、百通能源、中国铝业(A+H)、焦作万方等。

贵金属:地缘风险缓和,本周(2026.4.2-2026.4.9)金银价格上涨。截至4月9日,国内99.95%黄金市场均价1054.15元/克,较上周均价上涨4.75%,上海现货1#白银市场均价18249元/千克,较上周均价上涨1.28%。周初美国总统特朗普在全国讲话中对伊朗释放更加强硬的军事信号,导致市场对冲突快速降温的预期迅速逆转,推动原油、美元和美债收益率集体走高,金银价格继续承压。随后美国总统特朗普在社交媒体“真相社交”上突然发文,宣布同意暂停对伊朗的轰炸与军事打击行动,为期整整两周,整个市场情绪从紧张避险迅速转向风险偏好,美元指数也明显回落,创下逾两周新低,金银价格止跌反弹。展望后市,特朗普突然宣布中东停火两周的消息,为原本紧张的地缘政治局势注入了一剂“稳定剂”。油价的显著回落与黄金的强势反弹,不仅体现了市场对和平预期的快速定价,也反映出全球投资者在风险与机遇之间的迅速切换。未来两周,美伊谈判能否顺利推进、中东和平进程能否真正落地,仍将是左右全球大宗商品和金融市场走势的核心变量。短期市场需持续密切关注中东局势的进一步发展,包括美伊谈判在伊斯兰堡的具体进展,以及油市和股市的风险偏好变化。与此同时,宏观经济数据也将成为重要影响因素。相关标的:紫金黄金国际,万国黄金集团,中国黄金国际,山金国际,山东黄金,招金矿业,中金黄金,赤峰黄金,湖南黄金,株冶集团等。

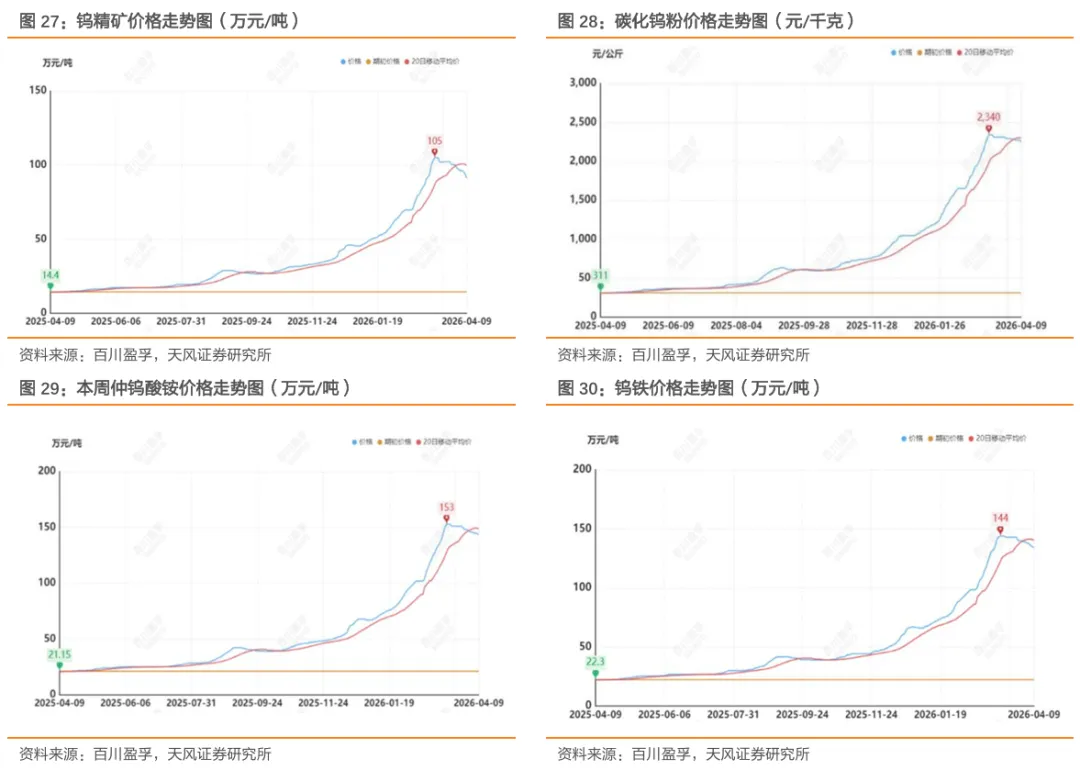

小金属:本周(2026.4.3-2026.4.9)钨价下调。截止到4月9日,65度黑钨精矿均价在91.3万元/吨,较上周下调5万元/吨,仲钨酸铵在143.5万元/吨,较上周下调2.5万元/吨,70钨铁均价在131.5万元/吨,较上周下调4万元/吨,碳化钨粉在2250元/千克,较上周下调30元/千克。钨市场延续弱势整理,整体交投氛围冷清。前期上涨带来的情绪逐步消化,场内买卖双方进入博弈阶段,价格重心呈现松动走势。市场观望情绪浓厚,实单成交节奏放缓,多以刚需维系运转,行业整体心态偏空,短期难见明显起色。相关标的:佳鑫国际资源,中钨高新,厦门钨业,章源钨业,翔鹭钨业。

稀土永磁:基本面开始改善,权益侧加速修复。当前供给侧持续有扰动,叠加缅甸供应问题,以及作为战略金属的后续催化,整体权益端有望持续表现。当前供给侧受缅甸矿影响明显,需求侧伴随通用许可证的下放,出口预期将大幅修复。本周价格方面,本周轻稀土氧化镨钕环比1%至76万元/吨;中重稀土氧化镝环比-0.72%至137万元/吨,氧化铽环比-0.16%至609.5万/吨。当前分离厂整合逐步进行,重视中长期分离厂“拔估值”。看长一点,板块大逻辑或将更为清晰,要足够重视上游供给重塑的产业趋势性机会,持续关注板块拔估值持续和基本面修复。相关标的:中重稀土标的中稀有色、中国稀土;磁材板块核心公司,宁波韵升、正海磁材、金力永磁等。

能源金属:本周电池级碳酸锂/电解钴/电解镍分别为15.50/41.40/13.54万元/吨,环比-1.90%/+1.72%/-0.22%。具体来看:

锂:本周锂价呈现下跌走势,市场交投氛围延续清淡。供应端,主流锂盐企业开工平稳,供给端稳步释放,矿端供应扰动持续发酵,虽津巴布韦禁出口有阶段性进展,整体库存低位累库。需求端,储能需求支撑刚需,但动力电池复苏偏缓。预计后续偏震荡。

钴:钴原料价格持稳。供给端维持偏紧,非洲物流受限致现货流通量处历史低位,供应商报价坚挺。需求端整体疲软,成本倒挂使下游企业亏损,仅刚需采购。终端消费乏力,市场观望情绪浓厚,呈现“小批量、多批次”采购特征。预计下周主流钴原料价格将保持坚挺整理态势。

镍:本周电解镍价格小幅向下,市场情绪谨慎。截止到4月10日,精炼镍市场价为133480元/吨。本周印尼方面暂无最新消息,宏观面变化频繁,下游需求尚未恢复。整体来看,需求改善幅度有限,镍市库存仍处于高位,现货市场供应充足,升贴水持续维持在低位。

风险提示:宏观政策风险,下游需求不及预期风险,价格波动风险。报告中提及的"相关标的"仅为对相关公司的罗列,不构成任何投资建议。投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素。

1.基本金属&贵金属:地缘扰动交织,有色震荡运行

1.1. 铜:现货贴水收敛筑稳,铜价震荡区间收窄

综述:本周(2026.4.3-2026.4.9)本周铜价重心继续上涨,沪铜收于99310元/吨。由于临近交割换月,且近月合约Contango结构月差有所扩大,虽铜价仍表现走高,但下游企业采购补库需求韧性仍存,市场消费尚可,加之现货流通相对有限,持货商挺价惜售情绪显现,现货升水亦表现持续上抬;同时由于冶炼厂发货量仍相对较少,国产货源到货不多,虽进口铜仍有清关流入补充,但仓库出库量维持高位,社库仍表现去库趋势。下周来看,交割换月在即,持货商挺价惜售情绪仍较为强烈,但考虑到周内进口铜仍有增量,且部分贸易商亦有出售仓单等意愿,因此预计周内现货升水或运行于升20~升150元/吨附近,重心仍将上移。(数据来源:钢联数据)

后市预测:百川盈孚预计下周LME铜价运行区间为12000-12400美元/吨,沪铜运行区间为93000-97000元/吨。宏观消息面,伊朗局势迎来阶段性缓和,美方与伊朗达成两周停火协议,暂缓原计划军事打击,双方就十项和平协议条款展开磋商,虽未彻底达成长期和解,但地缘冲突升级风险显著降低,对风险资产的压制作用边际减弱,市场恐慌情绪有所消散。但后续谈判仍存变数,若冲突意外反复,仍可能引发全球金融市场波动,对铜价形成短期冲击。4月全球制造业PMI录得49.1%,连续两个月处于收缩区间,中美欧制造业景气度同步回落,中国制造业PMI跌破临界值至49.0%,反映全球工业复苏动能减弱,铜的工业需求增长面临阻力。与此同时,原油价格维持高位震荡,虽未进一步大幅拉升,但仍推高企业生产成本,或加剧流动性收紧预期,制约下游消费支出,进而影响铜价上行空间。国内市场来看,冶炼厂检修计划如期推进,叠加铜矿供应偏紧、废铜资源持续紧张,市场供应量收缩幅度超预期,供应对铜价形成一定支撑。需求端则延续不确定性,终端行业订单增长乏力,旺季需求释放不及预期,且精废铜价差维持低位,替代性需求恢复限制了精铜采购量,进一步压制铜价上涨动力。不过,市场已逐步适应地缘局势对铜价的影响,资金炒作情绪趋于理性。

相关标的:紫金矿业、五矿资源、洛阳钼业、金诚信、西部矿业、中国有色矿业、铜陵有色、江西铜业。

1.2. 铝:地缘扰动支撑铝价反弹,成本下行叠加库存分化

市场综述:本周(2026.4.3-2026.4.9)现货铝价跌后反弹趋势,整体均价继续上涨。本周外盘铝均价为3470美元/吨,较上周相比上涨80美元/吨,涨幅2.36%。沪铝主力均价24653元/吨,较上周相比上涨70元/吨,涨幅0.28%。华东现货均价为24485元/吨,与上周相比上涨53元/吨,涨幅0.22%。华南现货均价为24400元/吨,与上周相比上涨56元/吨,涨幅0.23%。本周价格高位小幅震荡,中东局势仍是焦点。

供应方面:本周电解铝行业生产端继续保持小幅增加趋势,整体暂无减产、复产出现;新投产方面依旧是内蒙古某企业新产能继续投产。

需求方面:本周铝板带箔产量210448吨,产量较上周增加。铝棒产量284620吨,产量较上周减少约1095吨。

成本方面:氧化铝方面,中国国产氧化铝价格小幅下跌,本周中国国产氧化铝均价为2766.80元/吨,较上周均价2772.82元/吨下跌6.02元/吨,跌幅为0.22%。预焙阳极方面,价格暂时稳定。电价方面,下游刚需买货,动力煤市场价格小幅整理;按照电价周期计算,火电电价小幅下跌。水电方面,枯水期水电电价高位维稳。综合来说,预计本周电解铝理论成本小跌。

利润方面:受原材料价格下跌影响,预计本周电解铝理论成本小幅减少。现货铝均价继续上涨。综合来看,预计本周电解铝理论利润较上周增加。

库存方面:本周LME铝库存较上周减少,目前LME铝库存40.39万吨,较上周41.42万吨减少1.03万吨。中国方面,本周铝锭社会库存持续累库趋势,目前库存140.26万吨,较上周136.84万吨增加3.42万吨。

后市预测:百川预计下周现货铝价继续跟随海外局势震荡趋势,电解铝价格运行区24000-25000元/吨。综合来看,海外局势似乎逐渐趋于稳定,但仍然随时可能发生变数;海外供应仍有不确定性;国内方面供应压力不减,需求逐渐复苏。

相关标的:神火股份、华通电缆、南山铝业、天山铝业、中孚实业、云铝股份、中国宏桥、宏创控股、中国铝业(A+H)、创新实业、焦作万方、百通能源等。

1.3. 贵金属:地缘风险先紧后缓,金银价格止跌反弹

综述:本周(4.3-4.9)金银价格上涨。截至4月9日,国内99.95%黄金市场均价1054.15元/克,较上周均价上涨4.75%,上海现货1#白银市场均价18249元/千克,较上周均价上涨1.28%。周初美国总统特朗普在全国讲话中对伊朗释放更加强硬的军事信号,导致市场对冲突快速降温的预期迅速逆转,推动原油、美元和美债收益率集体走高,金银价格继续承压。随后美国总统特朗普在社交媒体“真相社交”上突然发文,宣布同意暂停对伊朗的轰炸与军事打击行动,为期整整两周,整个市场情绪从紧张避险迅速转向风险偏好,美元指数也明显回落,创下逾两周新低,金银价格止跌反弹。当前市场等待美国重要经济数据指引,COMEX金银主力分别运行在4700-4750和74.0-74.5美元/盎司之间,沪银在18200-18300元/千克区间内窄幅震荡,沪金主力在1043元/克附近徘徊。

后市预测:百川盈孚预计下周金银价格或继续震荡调整,COMEX黄金主力合约价格运行在4500-5000美元/盎司之间,国内黄金现货价格运行在1000-1150元/克之间;COMEX白银价格运行在70.0-80.0美元/盎司之间,国内白银价格运行在15000-20000元/千克之间。综合来看,特朗普突然宣布中东停火两周的消息,为原本紧张的地缘政治局势注入了一剂“稳定剂”。油价的显著回落与黄金的强势反弹,不仅体现了市场对和平预期的快速定价,也反映出全球投资者在风险与机遇之间的迅速切换。未来两周,美伊谈判能否顺利推进、中东和平进程能否真正落地,仍将是左右全球大宗商品和金融市场走势的核心变量。短期市场需持续密切关注中东局势的进一步发展,包括美伊谈判在伊斯兰堡的具体进展,以及油市和股市的风险偏好变化。与此同时,宏观经济数据也将成为重要影响因素。当地时间下周三(北京时间周四凌晨)将公布美联储3月会议纪要,下周四将发布美国个人消费支出(PCE)数据,下周五则将迎来消费者物价指数(CPI)。此外,下周三还将迎来新西兰联储利率决议以及多位美联储官员的公开讲话,市场需予以高度留意。

相关标的:紫金黄金国际,中国黄金国际,山金国际,山东黄金,招金矿业,中金黄金,万国黄金集团,赤峰黄金,湖南黄金,株冶集团等。

1.4. 铅:宏观情绪回暖,铅价整体上涨

综述:本周现货铅锭交易挃导价运行在16550-16625元/吨,周平均16575元/吨,较上周上涨170元/吨,涨幅1.04%。伦铅运行于1915-1962美元/吨,沪铅主力合约运行在16635-16885元/吨,较上周均为上涨走势。再生铅开工持续低迷,叠加宏观美以伊周内释放停火消息,基本金属多有回暖,沪铅破位上涨后表现坚挺,致周内铅价整体维持涨幅。

后市预测:百川盈孚预计沪铅较难持续走出单边行情。综合来看,再生铅复产缓慢,原生保持稳开工节奏,消费预期不看好,整体基本面多空交织,交割后或在价格上体现出基本面的利空。宏观局势目前难以预测,大方向可能继续对金属价格持续多空干扰。下周(4月10日-4月16日)沪铅主力或趋向运行于16500-16700元/吨,现货1#铅锭平均价格预计在16500元/吨左右(下跌)

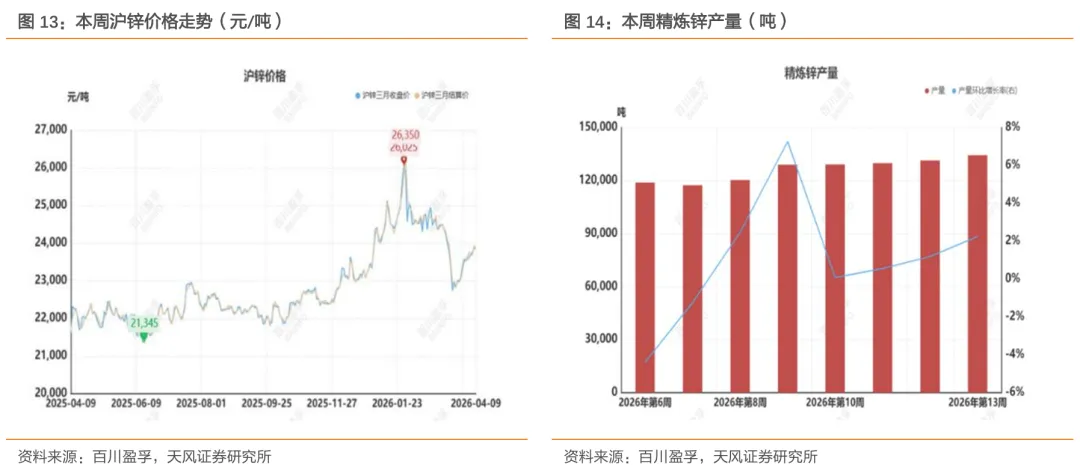

1.5. 锌:地缘冲突升级,锌价震荡回升

综述:本周(2026.4.3-2026.4.9)锌价震荡回升。截止2026年4月9日,0#锌锭现货周均价23618元/吨,较上周同期上涨176元/吨,涨幅约为0.75%。中东地区率先爆发地缘冲突,以色列空袭伊朗能源设施,地区局势急剧紧张,霍尔木兹海峡通航风险上升,推升能源与供应风险溢价;但美国就业数据表现强劲,市场对美联储降息预期再度延后,美元指数走强对大宗商品形成阶段性压制;周后期美伊达成14天临时停火,海峡通航恢复正常,前期推升价格的避险溢价逐步消退,叠加高位多头获利了结,锌价出现阶段性回落;但整体价格依托23500元/吨支撑保持高位运行,全周在地缘事件先紧后松、美国货币预期反复调整的共同作用下,锌价整体呈现震荡上行走势。

后市预测:百川盈孚预估下周沪锌主力运行区间在23300-24200元/吨,伦锌运行区间在3180-3380美元/吨。下周锌价核心看美国通胀数据与中东局势催化,国内波动区间较窄,外盘弹性更强。

2.小金属:供需博弈延续,小金属震荡运行

2.1. 锂:矿端扰动叠加刚需支撑,碳酸锂价格震荡下跌

市场综述:本周(2026.4.3-2026.4.9)碳酸锂价格整体呈现下跌走势,市场交投氛围延续清淡。截至4月9日,国内工业级碳酸锂(99.0%为主)市场成交价格区间在14.9-15.5万元/吨,市场均价为15.2万元/吨,较上周价格下跌1.94%;国内电池级碳酸锂(99.5%)市场成交价格区间在15.3-15.9万元/吨,市场均价15.6万元/吨,较上周价格下跌1.89%。本周碳酸锂期货价格先涨后跌,节后首个交易日受期货盘面小幅上涨带动,现货价格跟随上涨,但涨势未能持续,后半周转为震荡下行。期现基差窄幅波动,电碳贴水区间集中在300-2200元/吨,工碳及准电贴水区间集中在3000-4500元/吨,实际成交基差弱于报价,市场心态偏于谨慎。锂盐厂散单出货节奏随盘面价格调整,少部分货源流向期货仓单。贸易商报价积极性尚可,但实际成交有限。下游材料厂延续刚需采购策略,货源充裕下备货意愿偏弱,整体市场成交氛围维持清淡。

供应端:本周碳酸锂产量预计环比小幅增长。主流锂盐企业开工平稳,供给端稳步释放。2月份碳酸锂进口量达26427吨,环比下滑1.61%,同比增长114.36%。2月份锂矿进口量达55.77万吨,环比下滑32.96%,同比下滑1.66%。矿端供应扰动持续发酵,津巴布韦向7家锂矿企业明确11项出口解禁先决条件,涉及选矿设施、硫酸锂工厂建设、出口税及配额管理等多项要求,解禁进程仍存较大博弈空间。库存方面,本周碳酸锂库存预计呈现小幅累库态势,但整体仍处于相对低位。锂盐厂散单出货节奏随盘面灵活调整,库存略有去化。贸易商随行就市,报价保持活跃,库存或有小幅增加。下游材料厂维持刚需采购,库存低位企稳。期货仓单量稳步增长,前一交易日期货仓单量为23654吨。

需求端:碳酸锂需求端呈现刚需支撑但放量受限格局。储能领域订单持续向好,对锂盐消费形成支撑,但动力电池终端复苏节奏偏缓,不及市场预期。4月排产数据总体向好,储能需求维持乐观预期,成为需求端核心支撑。然而下游对高价货源接受度偏低,叠加现货供给充裕,采购端备货积极性不足,散单成交清淡,观望情绪浓厚。

成本利润端:锂精矿价格跟随碳酸锂期货波动。当前价位在高位得到有力支撑,这源于国内市场自身展现的较强韧性,同时也受海外供应不稳定与国内现货库存偏紧的共同影响。拥有自有矿及盐湖的生产企业利润空间依然丰厚。外采矿企业受矿价高位影响,利润空间受到挤压。加工环节利润水平维持。矿端成本支撑效应持续显现。

后市预测:百川盈孚预计短期内电池级碳酸锂现货价格将在14.5-16.5万元/吨区间震荡运行。碳酸锂市场当前呈现供需双增、多空交织格局。低库存格局对价格形成底部支撑,矿端政策扰动持续发酵,构成供应端中长期制约。但市场成交氛围延续清淡,动力需求复苏不及预期,叠加宏观情绪波动,持续压制价格上行空间。

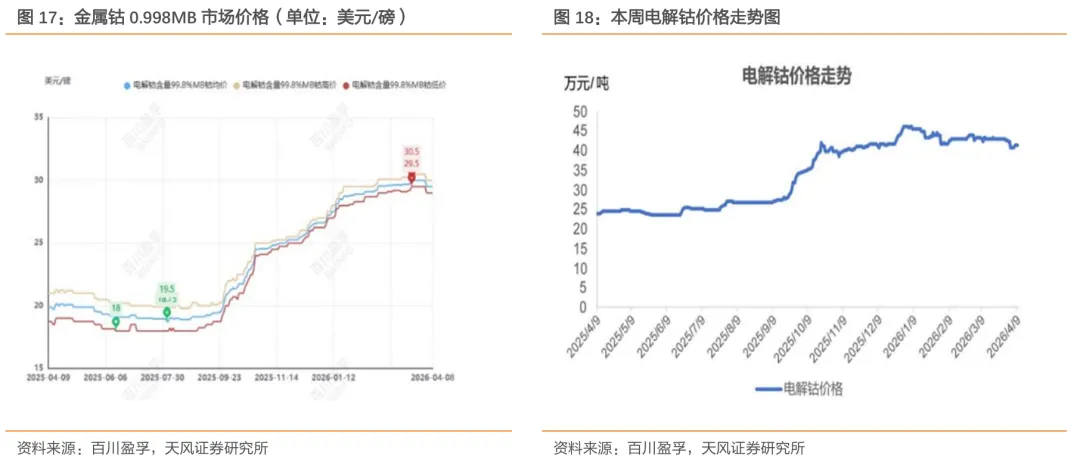

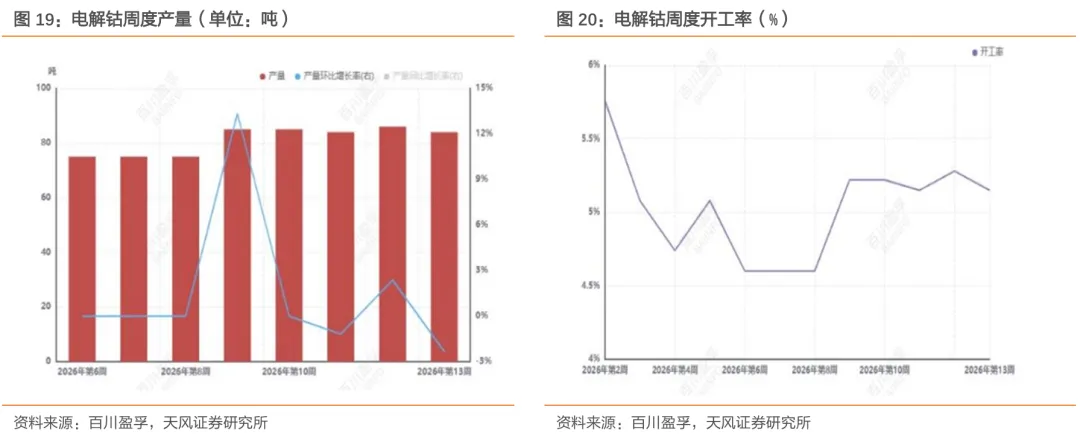

2.2. 钴:原料持稳供给偏紧,电解钴震荡整理

钴原料综述:本周(2026.4.3-2026.4.9)钴原料价格持稳。截至目前,钴精矿CIF到岸价在22.8-23.1美元/磅,均价为22.95美元/磅,周内价格稳定;钴中间品价格在25.90-26.10美元/磅,均价为25.60美元/磅,周内价格上涨。供给端,国际钴矿供应端维持偏紧格局,非洲主产区在物流运输环节持续受限,港口周转效率低下导致现货流通量维持在历史低位水平。原料供应商在库存偏紧的背景下,报价维持高位坚挺态势。需求侧,当前钴原料市场需求端整体疲软。由于电解钴价格持续低迷,与持续高位的原料成本形成倒挂,下游冶炼企业普遍面临亏损压力,对高价原料采取严格的按需采购策略,主动补库意愿薄弱。终端消费方面,新能源汽车产销进入季节性调整,三元电池需求增长乏力,而消费电子领域的钴酸锂需求同样清淡。市场采购呈现明显的“小批量、多批次”特征,产业链库存调整尚未完成,观望情绪浓厚。

后市预测:百川盈孚预计下周主流钴原料价格将保持坚挺整理态势,钴精矿价格波动区间在22.75-23.5美元/磅;钴中间品价格波动区间在25.75-27.00美元/磅。供应端,主产地物流发运与政策执行仍存不确定性,港口现货库存处于低位,对价格形成底部支撑。需求端,下游电池材料等行业复苏缓慢,企业采购维持谨慎刚需,对高价接受度有限。市场整体呈现供需双弱、紧平衡态势,缺乏明确单边驱动。

电解钴综述:本周(2026.4.3-2026.4.9)国内电解钴价格震荡整理。截至目前,百川盈孚统计99.8%电解钴价格在40.9-41.9万元/吨,均价为41.4万元/吨,较上周同期下跌0.85万元/吨,跌幅2.01%。本周MB钴价小幅调整,国内电子盘震荡下行。本周国内电解钴市场价格呈现先抑后扬、整体震荡态势。周初内外盘价格共振下跌,市场情绪偏空,成交清淡;随后在原料成本强力支撑下,价格企稳并小幅反弹,但下游对高价接受度有限,市场呈现“有价无市”特征。整体来看,当前市场处于供需双弱格局,上游成本高企与下游需求疲软持续博弈,价格上下两难,成交以刚需小单为主,缺乏放量支撑。

后市预测:百川盈孚预计下周电解钴价格运行区间在41.0-43.0万元/吨。上行方面,受原料进口周期延长、港口库存低位及冶炼成本高企的支撑,价格底部较为稳固,下行空间有限。下行压力主要来自终端合金、磁材等领域需求复苏缓慢,下游企业维持低库存策略,大规模补库动力不足,对高价接受度低。综合预判,电解钴市场短期内或将延续区间窄幅震荡格局,价格波动幅度相对有限。

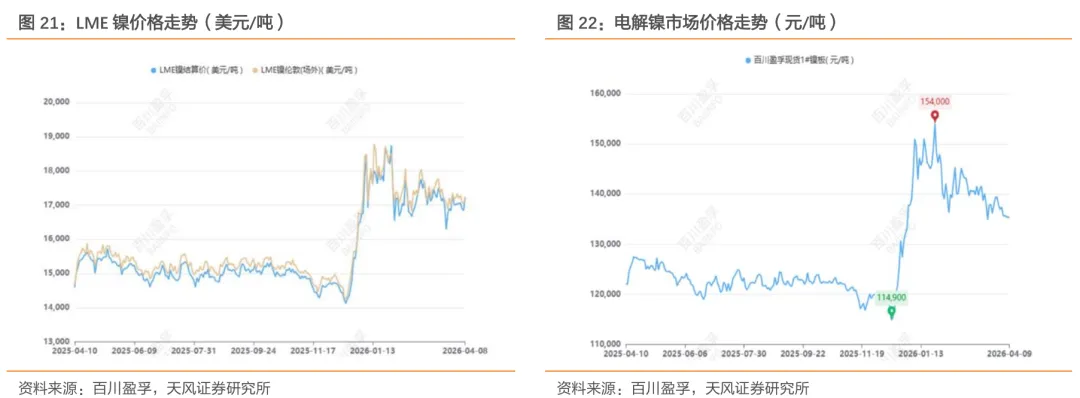

2.3. 镍:宏观扰动需求未振,镍价小幅向下震荡

综述:本周(2026.4.3-2026.4.9)电解镍价格小幅向下,市场情绪谨慎。截止到本周四,精炼镍市场价为135400元/吨,环比上周同期下行,幅度为0.22%。本周印尼方面暂无最新消息,宏观面变化频繁,下游需求尚未恢复。多数贸易商表示出货较为困难,刚需用户仅逢低少量采购,也有部分看跌者等待价格进一步调整。整体来看,需求改善幅度有限,镍市库存仍处于高位,现货市场供应充足,升贴水持续维持在低位。

后市预测:电解镍价格短期将维持区间震荡,上下行空间均有限,核心波动区间可参考130000–145000元/吨。短期之内,镍市场仍受中东地缘局势、印尼政策及基本面等多重因素共同影响。当前中东局势依旧复杂多变,印尼方面有关镍出口暴利税、镍矿基准价等政策亦存在较大不确定性。现货方面,下游需求未见明显改善,市场以刚需成交为主,供应较为充裕,整体情绪谨慎。

2.4. 锡:地缘反复矿端扰动,锡价震荡上涨

综述:本周(2026.4.3-2026.4.9)国内锡锭价格震荡上涨。截至4月9日,国内1#锡锭百川盈孚现货指导价报371000元/吨,较上周同期上涨5000元/吨,涨幅1.37%。本周现货市场锡锭均价为370000元/吨,较上周均价上涨3700元/吨,涨幅1.01%。宏观层面,本周美伊局势从升级边缘走向临时停火,随后再度出现反复,成为锡价冲高后回落的核心驱动力。市场情绪主要由消息面主导,但受地缘局势频繁波动影响,锡价缺乏持续性的单边驱动。与此同时,本周市场对美联储政策路径的预期亦呈现反复摇摆,主要源于中东冲突推升油价并向核心通胀传导的担忧;而美国就业数据表现依然强劲,使得美联储在通胀上行与就业下行的双向风险之间陷入两难。

基本层面,供应端,本周佤邦邦康永邦村炸药厂发生事故,引发市场对供应中断的担忧,但该事故对曼相锡矿供应影响有限,矿区复产如期推进。当前锡矿加工费呈现报价高、实际成交较低的特征。这主要是因为矿端偏紧的局面尚未改变,导致冶炼厂在定价环节话语权较弱。需求端,锡价在36万元/吨以下时下游采购意愿较高,库存呈去化态势;但本周消费较上周明显放缓,主要因前期低价位时下游已完成补库,仅小量跟进。当锡价涨至37万元/吨以上时,下游基本停止采购,畏高情绪加重,仅少量刚需成交,市场交投冷清,社会库存去化节奏随之放缓。从终端需求看,光伏焊带、电子焊料等传统领域订单未见明显回暖,半导体行业仍处于缓慢复苏阶段,难以支撑当前高价。

库存层面,本周国内库存较上周出现明显增加,去化节奏由降转升。主要由于锡价反弹后,下游畏高情绪升温,市场成交氛围趋于冷清;与此同时,冶炼厂生产保持稳定,叠加本月进口锡锭环比增加,共同推动库存累积。

后市预测:百川盈孚预计下周锡价料以震荡为主,运行区间参考35-40万元/吨。宏观层面,下周应重点关注两方面:一是两周停火协议的执行及霍尔木兹海峡通航状态,二是3月CPI数据对“通胀是否失控”的验证。基本面,锡矿复产进程稳步推进,冶炼厂生产维持稳定,而需求端预计将延续“逢低补库、高价观望”的谨慎策略。综合来看,预计下周锡市基本面将维持紧平衡格局,锡价走势仍由宏观情绪主导。在地缘冲突明朗化之前,市场难以形成明确方向。

2.5. 钨:原料下调拖累市场,各品类价格走弱

综述:本周(2026.4.3-2026.4.9)钨价下调。截止到本周四,65度黑钨精矿均价在91.3万元/吨,较上周下调5万元/吨,仲钨酸铵在143.5万元/吨,较上周下调2.5万元/吨,70钨铁均价在131.5万元/吨,较上周下调4万元/吨,碳化钨粉在2250元/千克,较上周下调30元/千克。本周钨市场延续弱势整理,整体交投氛围冷清。前期上涨带来的情绪逐步消化,场内买卖双方进入博弈阶段,价格重心呈现松动走势。市场观望情绪浓厚,实单成交节奏放缓,多以刚需维系运转,行业整体心态偏空,短期难见明显起色。

钨精矿:本周钨精矿价格下调,65%黑钨91.2-91.4万元/标吨,较上周价格下调5万元/标吨,65%白钨91-91.2万元/标吨,较上周价格下调5万元/标吨。本周国内钨产业链整体呈现偏弱运行态势,部分商家为加快资金周转选择让利出货,长单价格同步下行,进一步拖累市场信心,各品位钨精矿报价重心下移,市场交投氛围清淡,场内成交多以零星刚需为主,整体交易节奏明显放缓。

仲钨酸铵:本周仲钨酸铵价格下调,仲钨酸铵143-144万元/吨,较上周价格下调2.5万元/吨。仲钨酸铵市场同步跟随原料端调整报价,价格重心小幅下移,散货市场询盘冷清,中间商与下游企业买涨不买跌心理突出,多以消化自身库存为主,主动补库意愿不足,市场流通速度放缓,新增成交量匮乏,整体成交多依赖长单交付,买卖双方操作均不积极,行情短期走势承压明显。

碳化钨粉:本周粉末价格下调,中颗粒钨粉2290-2330元/千克,较上周价格下调30元/千克,中颗粒碳化钨粉2230-2270元/千克,较上周价格下调30元/千克。钨粉末市场则呈现交投僵持格局,受上游仲钨酸铵价格松动影响,成本支撑有所减弱,下游加工企业对高价原料抵触情绪显著,市场成交持续清淡,实际成交重心略有下移,整体维持稳中有调的态势。

钨铁:本周钨铁价格下调,70钨铁131-132万元/吨,较上周价格下调4万元/吨,80钨铁133-135万元/吨,较上周价格下调4万元/吨。钨铁市场跟随上游原料走势偏弱运行,下游合金及铸造企业采购积极性不高,多以按需少量补库为主,市场询盘与实际成交均表现清淡,买卖双方操作均较为谨慎,整体行情维持弱势整理,价格缺乏上行能。

相关标的:中钨高新,厦门钨业,佳鑫国际资源,章源钨业,翔鹭钨业。

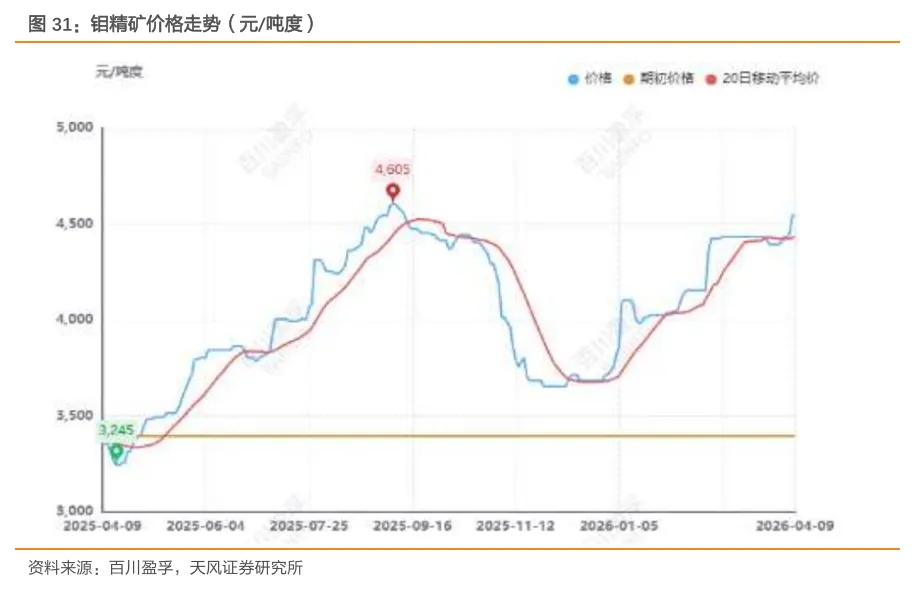

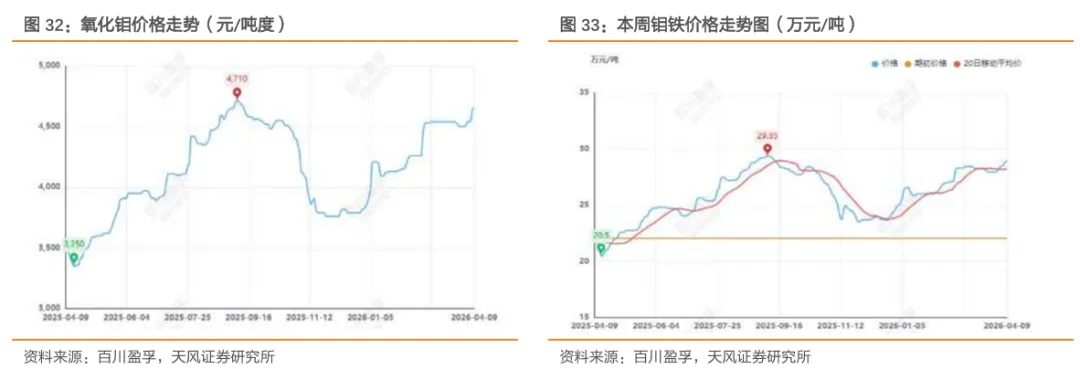

2.6. 钼:矿山出货拉涨原料,钼价全面上行

综述:本周(2026.04.03-2026.04.09)原料快速拉涨,钼价水涨船高。截至本周四,中国45-50度钼精矿今日均价为4545元/吨度,较上周四均价上调2.48%;氧化钼今日均价为4650元/吨度,较上周四均价上调2.42%;钼铁今日均价为28.95万元/基吨,较上周四均价上调1.94%;一级四钼酸铵今日均价为28.2万元/吨,较上周四均价上调1.62%;一级钼粉今日均价为53.5万元/吨,较上周四均价上调1.9%。

本周钼市成本端支撑表现强劲。周初海内外钼市同时处于假期休市状态中,节后归来首日国内矿山表现十分活跃,河南某矿山招标出售45%以上钼精矿200吨,最终以现款4510-承兑4530元/吨度成交,江西某矿山招标出售40-45%钼精矿288吨,最终以4525元吨度(35%现金65%承兑)成交,供需交投活跃度有所提升,场内看涨氛围浓厚,而国际氧化钼和欧洲钼铁价格持续盘整,涨跌不一,业者理性观望为主。周中河南大型矿山线上招标出售45%以上钼精矿810吨,竞标底价为现款4430元/吨度,最终成交价多为4550元/吨度,黑龙江某矿山随后定价出货,受原料价格快速拉涨,钼产品全面水涨船高。矿山集中出货放量后,原料价格重心相对清晰稳固,成本压力下,下游厂商惜售挺价意愿强烈,部分钢厂开标价跟进至28.9万元/基吨附近,然主流钢厂暂未进场操作,散货市场畏高避险情绪仍存,实单高位成交还有待进一步跟进落地。

钼精矿:本周钼精矿价格上涨。中国45-50度钼精矿主流报价4530-4560元/吨度,上调110元/吨度。节后首日河南和江西矿山率先进场出货,竞标底价都为4430元/吨度,河南矿山45%以上钼精矿最终成交价为4510-4530元/吨度(现款-承兑),江西矿山40-45%钼精矿最终成交价为4525元/吨度(35%现金65%承兑),市场交投活跃度随之提升,业者拿货积极性较好,部分贸易商跟进出货了结,场内议价重心明显上涨。河南大型矿山线上招标出售45%以上钼精矿810吨,最终成交价多为4550元/吨度,黑龙江大型矿山紧随进场出货,50-55%钼精矿定价现款4530元/吨度,55%以上钼精矿定价现款4550元/吨度,市场整体成交放量表现可观,业者情绪偏好。矿山企业挺价意愿强烈,原料价格高位坚挺,钼市逐步进入高价原料消化阶段,叠加主流钢厂尚未进场,下游对于高价接受程度还有待进一步考量,业者当前多关注后续新一轮钢招量价表现,预计下周钼价以稳为主。

氧化钼:本周氧化钼价格上涨,中国氧化钼主流报价4640-4660元/吨度,上调110元/吨度。周初海内外钼市同时处于假期休市状态中,节后首日国际氧化钼价格有所上扬,给予业者一定信心,国内矿山企业表现活跃,陆续进场批量释放货源,场内看涨情绪升温,河南大型矿山线上招标出售45%以上钼精矿810吨引发市场强烈关注,竞标底价为现款4430元/吨度,最近成交价为4535-4550元/吨度,原料价格顺势大涨,成本端支撑作用显著加强,持货商为缓解倒挂压力出货报价水涨船高。黑龙江某大型矿山紧随定价出货,50-55%钼精矿现款4530元/吨度,55%以上钼精矿现款4550元/吨度,原料价格高位坚挺,然终端消费市场暂未见明显放量,买卖双方博弈显现,钼市逐步进入高价原料的消化过渡阶段,场内成交与观望并存,上下游当前多关注后续新一轮钢招量价表现,预计下周钼价以稳为主。

钼铁:本周钼铁价格上涨,中国钼铁主流报价28.8-29.1万元/基吨,上调0.55万元/基吨。清明节前矿山企业表现安静,国际价格高位盘整,进口窗口打开不易,场内相对低价原料难补,叠加钢厂招标价跟进至承兑28.28万元/基吨,持货商惜售挺价情绪强烈,价格重心稳步上移。节后首日江西某矿山招标出售40-45%钼精矿288吨,成交价为4525元吨度(35%现金65%承兑),河南某矿山招标出售45%以上钼精矿200吨,成交价为现款4510-承兑4530元/吨度。周中河南和黑龙江大型矿山积极跟进入市批量释放货源,原料价格重心宽幅上涨,厂商成本压力显著增强,市场报价重心随之上移,然需求端尚需时间过渡反应,钢招市场主要开标价来到28.5-28.95万元/基吨,散货市场畏高情绪仍存,实单高位批量成交有待进一步承接落地。原料市场表现强势,倒挂压力下,厂商让利出货意愿不高,供需博弈显现,上下游当前多关注新一轮钢招量价表现,预计下周钼价以稳为主。

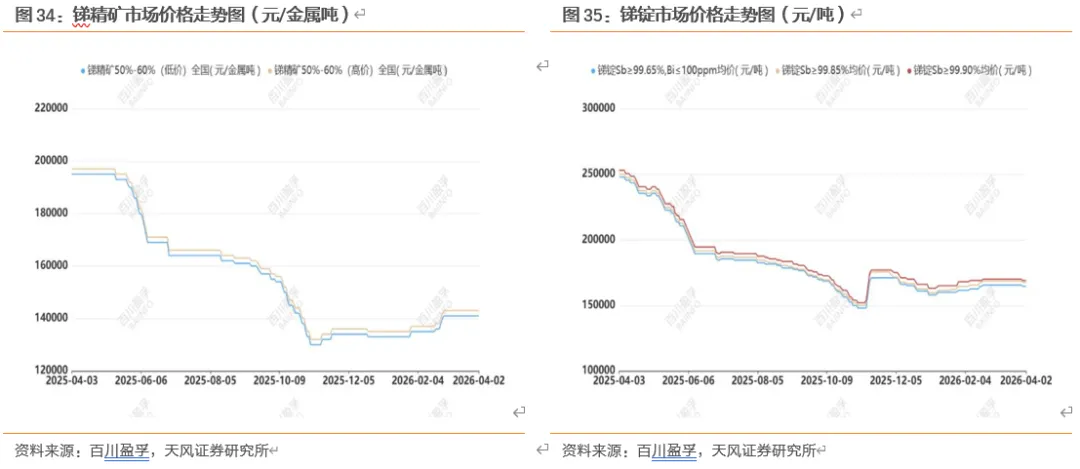

2.7. 锑:矿价坚挺成本支撑,锑价窄幅下探

综述:本周(2026.4.3-2026.4.9)国内锑产品价格稍有下调。2#低铋锑锭市场价格为16.35万元/吨,1#锑锭市场价格为16.65万元/吨,0#锑锭市场价格为16.8万元/吨,均价较上周同期价格下调0.1万元/吨;本周氧化锑价格下调,99.5%三氧化二锑市场价格13.75万元/吨,均价较上周下调0.2万元/吨;99.8%三氧化二锑市场价格14.5万元/吨,均价较上周价格下调0.1万元/吨;本周锑产品价格延续偏弱走跌态势,市场成交整体清淡,询盘及采购意愿不足,实际交投有限。下游化工产品价格大幅上涨,对锑品价格形成明显压制;但与此同时,原料矿价仍维持高位、暂未见松动迹象,叠加锑锭厂家开工率偏低、社会库存整体偏低,因此价格仅呈窄幅下探走势。

后市预测:百川盈孚预计下周1#锑锭价格区间维持在16.3-16.6万元/吨。近两周受休市休战影响,溴系产品价格涨势有所放缓。下游拿货心态仍偏谨慎,终端产品价格偏高导致加工厂利润持续承压;上游原料端报价态度依旧坚挺,低价出货意愿不强。场内中间商持续观望暂不入市者居多,综合来看,锑产品价格或将仍有下调趋势,短期内或以偏弱运行为主,但下调空间有限。

相关标的:湖南黄金,华钰矿业,华锡有色,豫光金铅

2.8. 镁:补库带动后成交放缓,镁价区间整理

综述:本周镁锭市场价格区间整理,整体走势趋于平稳。周初受下游企业及贸易商集中补库带动,市场成交重心快速回升至17500元/吨,交投氛围一度活跃。清明假期结束后,下游对高位价格接受度减弱,采购心态趋于理性,整体需求释放有限,成交随之放缓;叠加部分贸易商低价出货,厂家出货承压,报价出现松动。综合来看,市场多空博弈延续,供需格局相对均衡,短期价格大幅波动概率较低,后市还需继续关注下游需求及各工厂开工情况。

后市预测:百川盈孚预计下周金属镁价格或小幅下行趋势,99.90%镁锭府谷市场主流含税报价运行区间17300-17500元/吨。综合来看,下周金属镁供给表现充足,但需求或显露疲态,用户刚需采买为主;且原料价格存在回落可能,导致行业成本水平或有所下降。综合来看,基于目前金属镁基本面情况来看,市场预期多存利空。

2.9. 稀土:供给侧扰动延续,基本面逐步修复

稀土永磁:基本面开始改善,权益侧加速修复。当前供给侧持续有扰动,叠加缅甸供应问题,以及作为战略金属的后续催化,整体权益端有望持续表现。当前供给侧受缅甸矿影响明显,需求侧伴随通用许可证的下放,出口预期将大幅修复。本周价格方面,本周轻稀土氧化镨钕环比1%至76万元/吨;中重稀土氧化镝环比-0.72%至137万元/吨,氧化铽环比-0.16%至609.5万/吨。当前分离厂整合逐步进行,重视中长期分离厂“拔估值”。看长一点,板块大逻辑或将更为清晰,要足够重视上游供给重塑的产业趋势性机会,持续关注板块拔估值持续和基本面修复。相关标的:中重稀土标的中稀有色、中国稀土;磁材板块核心公司,宁波韵升、正海磁材、金力永磁等。

风险提示

宏观政策风险,下游需求不及预期风险,价格波动风险。报告中提及的"相关标的"仅为对相关公司的罗列,不构成任何投资建议。投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素。

天风金属&材料团队

刘奕町 | 首席分析师

2020年加入天风证券,深耕金属与新材料行业,专注于产业链深度跟踪和优质个股挖掘,前瞻性挖掘软磁材料和超微粉体材料板块和铂科新材等一批优秀成长公司,善于把握产业动态及发展趋势,兼具周期与成长思路。曾获2020年有色金属材料新财富第2名(核心成员);2021年有色金属材料新财富第4名(核心成员);2022年有色金属材料新财富第3名(核心成员);2021年wind金牌分析师第3名(核心成员);2023年机构投资者·财新资本市场分析师成就奖金属材料大陆第七名;2024年有色金属材料新财富入围;2024年卖方分析师水晶球奖有色金属第五名;2024年新浪财经金麒麟菁英分析师新能源金属第一名等荣誉。

曾先毅 | 研究员

曼彻斯特大学经济学硕士,2022年加入天风证券,主要覆盖贵金属、战略金属板块。

胡十尹 | 研究员

西安交通大学经济学硕士,曾就职于中泰证券,2024年加入天风证券,主要覆盖稀土永磁、镁及能源金属板块。

莫骁雄 | 研究员

中南大学冶金工程学士,西南财经大学金融硕士,曾就职于国泰君安期货,2025年加入天风证券,主要跟踪铜板块。

吴亚宁 | 研究员

上海财经大学本硕,2024年加入天风证券,当前主要跟踪金属新材料及电解铝板块。

丁子龙 | 助理研究员

圣路易斯华盛顿大学金融科技硕士,曾就职于邦吉北美,2025年加入天风证券,当前主要跟踪能源金属板块。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风金属】行业研究周报:地缘风险边际缓和,看好有色修复机会丨天风金属材料刘奕町团队》

对外发布时间:2026年4月12日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com

SAC执业证书编号:S1110523050001

曾先毅 邮箱:zengxianyi@tfzq.com

SAC 执业证书编号:S1110524060002

胡十尹 邮箱:hushiyin@tfzq.com

SAC执业证书编号:S1110525010002

联系人:吴亚宁 邮箱:wuyaning@tfzq.com