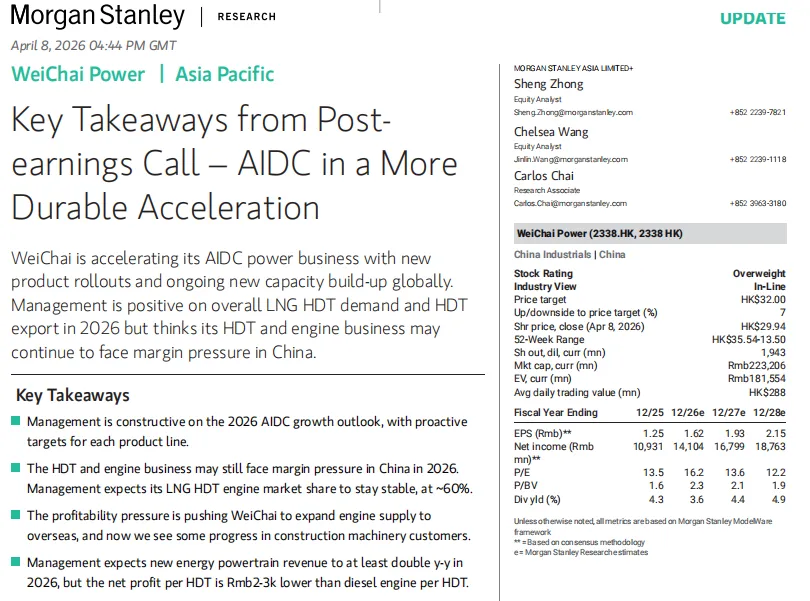

潍柴动力正通过推出新产品及在全球持续扩建产能,加速其AIDC动力业务的发展。管理层对2026年整体LNG重型卡车(HDT)需求及重型卡车出口持乐观态度,但认为其重型卡车及发动机业务在中国市场可能继续面临利润率压力。

核心要点

管理层对2026年AIDC的增长前景持乐观态度,并采取了积极主动的

各产品线的目标。

2026年,重型卡车和发动机业务在中国市场仍可能面临利润率压力。

管理层预计其LNG HDT发动机的市场份额将保持稳定,维持在约60%。盈利压力正推动潍柴向海外拓展发动机供应,目前我们在工程机械客户方面已取得一些进展。

管理层预计,2026年新能源动力总成收入将至少同比增长一倍,但每台重型卡车(HDT)的净利润比柴油发动机低2,000至3,000元人民币。

管理层对AIDC的增长前景持乐观态度,其核心产品取得进展:

• 大排量柴油发电机组:管理层维持2026年>3.5千台的销售指引,其中海外与国内市场占比为60%:40%(含来自美国的约1千台)。 平均售价(ASP)为200万至210万元人民币。到2026年底,产能将达到约5,000台(中国+法国),并将在长期内进一步向全球扩张。潍柴的目标是在2030年占据约30%的市场份额(根据管理层估算,在约2.3万台的总市场规模中,相当于7,000至8,000台)。

• 燃气发动机(主电源):管理层预计2026年将交付100台设备,主要为2-3兆瓦机型,而>5兆瓦的产品将于2026年底开始验证。鉴于交付和集成速度快,市场需求强劲。

• 固体氧化物燃料电池(SOFC):产能将于2026年达到10兆瓦,2027/28年达到约300兆瓦,2030年达到1吉瓦。

HDT及发动机业务的盈利能力仍面临压力。2025年,HDT发动机总销量为26.7万台。按燃料类型划分:

• 液化天然气(LNG)HDT发动机:销量达11.7万辆,市场份额达59%。鉴于油价与气价的价差不断扩大,管理层对今年的市场需求仍持乐观态度。

• 柴油发动机:

1) 出口量达11万辆,市场份额约为1/3。管理层对2026年的重型卡车出口前景仍持乐观态度,预计非洲、东南亚和拉丁美洲将带来新增需求。2) 国内销量为4万辆,该销量可能下滑并逐渐被液化天然气和电动重型卡车取代,但管理层认为这对公司整体盈利的影响有限。

• 新能源动力总成:据管理层透露,2025年营收将达30亿元人民币,2026年同比增幅将超过100%。净产品毛利率(NPM)处于低位,而每台重型卡车(HDT)的净产品利润(NP)比柴油发动机低2,000至3,000元人民币。