中国白酒产业深度研究报告(2021—2025年)及未来3—5年趋势展望

一、近五年行业发展概况(2021—2025年)

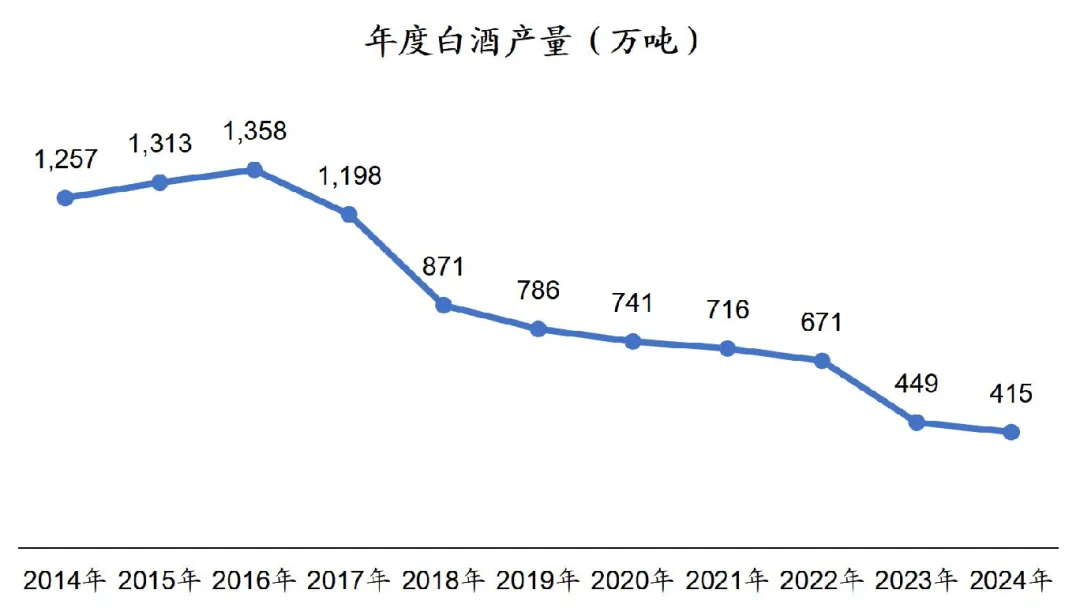

1.1 产量持续下行:从“增量扩张”到“存量博弈”的转折

近五年,中国白酒行业最显著的变化是产量持续下降,行业已从过去的高增长周期全面进入存量博弈阶段。

2021年,全国规模以上白酒企业产量完成716万千升,同比下降0.6%;2022年产量进一步降至671.2万千升,同比下降5.6%,为近十年新低;2023年产量为449.2万千升;2024年产量为414.5万千升,同比下降1.8%。2025年,产量降幅进一步扩大,1—10月全国规模以上白酒产量同比下降7.3%至325万千升,预计全年产量仅390万千升,较2024年再降6.1%,创近二十年新低。与2016年峰值1358.4万千升相比,累计去产能幅度达71.3%。

值得注意的是,产量持续下降并非需求断崖式崩塌,而是行业在经历2016年之前的产能狂飙后,进入理性调整的必然阶段。“少喝酒、喝好酒”的消费观念深入人心,行业正从“以量谋大”转向“以质图强”。

1.2 销售收入与利润:量缩利增的结构性特征

尽管产量逐年下降,但行业销售收入和利润总额仍保持了相对韧性,呈现典型的“集约型发展”特征。

2021年,白酒产业销售收入6033亿元,同比增长18.6%;利润总额1702亿元,同比增长33%。2022年完成销售收入6626.5亿元,同比增长9.6%;利润2201.7亿元,增长29.4%。2023年完成销售额7563亿元,同比增长9.7%;利润2328亿元,同比增长7.5%。2024年,行业销售收入7963.84亿元,同比增长5.30%;利润2508.65亿元,同比增长7.76%。

进入2025年,行业增速明显放缓,前三季度20家A股白酒上市公司营收合计3177.79亿元,同比下降5.90%;净利润合计1225.71亿元,同比下降6.93%。第三季度降幅尤为显著,营收同比下降18.47%,净利润同比下降22.22%。但值得注意的是,中小企业的下滑幅度远大于上市企业整体水平,行业收入增速的下滑主要来自弱势企业的加速出清。

1.3 竞争格局重塑:马太效应持续强化

近五年,白酒行业竞争格局经历了剧烈重塑,头部企业凭借品牌壁垒和渠道掌控力持续扩大优势,而中小企业的生存空间被不断压缩。

从上市酒企数据来看,2024年A股20家白酒上市公司全年营收4422.3亿元,同比增长7.3%;利润总额2301.0亿元,同比增长7.8%。2025年上半年,21家上市酒企总营收2430.17亿元,同比下滑0.90%,但TOP5企业(茅台、五粮液、汾酒、泸州老窖、洋河)上半年共计实现营收1990.79亿元,同比增长2.04%,占规上白酒企业总营收的比重从2024年上半年的59.05%提升至60.25%。TOP5企业净利润在上半年达854.07亿元,在21家上市酒企净利润总额中占比高达89.95%。

从更广的视角看,CR6企业(贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒)利润总额占行业比重已从2014年的55%大幅提升至86%。6家营收超百亿的企业营收总和占22家上市公司总营收的八成,净利润总和占比超九成。头部集中化趋势在过去五年间愈演愈烈,行业利润正以惊人的速度向金字塔顶端聚集。

1.4 上市酒企业绩分化:强者恒强与弱者承压

在整体业绩承压的背景下,上市酒企内部呈现显著的分化。2025年前三季度,贵州茅台营收1284.54亿元居首,五粮液609.45亿元、山西汾酒329.24亿元、泸州老窖231.27亿元分列其后。仅贵州茅台与山西汾酒两家实现营收与利润的正增长,其他多家头部酒企增速集体踩刹车。

区域酒企分化明显。金徽酒前三季度营收23.06亿元,同比仅下降0.97%,成为区域酒企中表现最稳健的企业;今世缘营收88.81亿元,同比下降10.66%,降幅小于行业平均水平。而多数腰部及中小酒企遭遇前所未有的挑战:酒鬼酒前三季度营收同比下降36.21%,净利润同比下降117.36%;顺鑫农业、皇台酒业净利润分别同比下降79.85%和131.54%。

1.5 库存压力持续攀升:行业核心痛点

库存问题是近五年行业最突出的结构性问题之一。2024年末,上市酒企存货总额达1683.89亿元,同比增加192.9亿元。截至2025年三季度末,20家白酒上市公司存货总额达1706.86亿元,同比增长11.32%。贵州茅台、洋河股份、五粮液、泸州老窖和山西汾酒五家企业的存货均超百亿元。

从渠道端看,2025年上半年58.1%的经销商反映库存继续增加,价格倒挂现象加剧。行业平均存货周转天数已达900天,同比增加10%。800—1500元价格带倒挂最为严重,67%的渠道商亏损出货。飞天茅台虽为行业唯一保持溢价的大单品,但市场价格也出现明显下探,市场价在1800元出头浮动,折射出高端消费承压的深层现实。

1.6 香型格局演变:浓香退潮、清香反攻

近五年,白酒香型格局经历了深刻洗牌。浓香型白酒市场份额从2022年的52%暴跌至2025年的31%,产能利用率不足60%。酱香型在经历高速扩张后进入理性调整期,2025年茅台镇产区70%以上中小酒厂停产。酱酒全年产能50万千升,同比下降23%;销售收入2350亿元,同比微降2.08%,为六年来首次下滑。

而清香型白酒逆势增长23%,在年轻群体中渗透率提升至51.3%。山西汾酒2025年前三季度营收329.24亿元,在第三季度营收首次超越五粮液,跃居行业第二位,稳固了行业第三的地位。“铁打的茅五,流水的老三”格局在2025年再次改写。

1.7 政策环境转向:从“限制”到“支持”的历史性跨越

近五年,白酒行业的政策基调发生了根本性变化。2021年以前,酿酒业长期被置于“限制性产业”的定位之下;2025年10月,工信部发布《关于推动历史经典产业高质量发展的指导意见(2026—2030年)》,将酿酒产业正式定性为“历史经典产业”,意味着酿酒业告别了“限制性产业”标签,转向支持性、鼓励性的发展导向。

与此同时,2025年5月出台的“史上最严限酒令”——《党政机关厉行节约反对浪费条例》明确规定“工作餐不得上酒”,对高端白酒市场形成直接冲击。但值得注意的是,政务消费占白酒市场的比重已从2012年的30%以上降至不足5%,茅台等头部企业的政务渠道销量占比甚至不足1%,因此政策对销量的实际冲击有限,更多是倒逼行业加速向“商务+大众消费驱动”转型。

二、未来3—5年行业趋势展望(2026—2030年)

2.1 宏观政策定调:“历史经典产业”引领新一轮发展

2026年2月,工信部、人社部、市场监管总局三部门联合印发《酿酒产业提质升级指导意见(2026—2030年)》,明确定调酿酒产业不仅是“历史经典产业”,更是“我国传统优势产业和基础民生产业”。这一政策定位实现了从过往管控约束向规范、支持的重大转变,为行业未来五年绘制了清晰的蓝图。

《意见》设定了明确的阶段性目标:到2028年培育3个以上千亿级传统优势酒产区,10个以上百亿级特色酿酒产业园区,形成“百亿园区、千亿集群、万亿产业”的发展格局;到2030年,数智化、绿色化、国际化发展水平持续提升。产区价值将进一步放大,山西吕梁、四川遂宁、安徽六安、甘肃陇南等产区有望实现规模跃升突破。

2.2 行业周期判断:2026年触底,2027年复苏可期

关于行业何时走出调整期,业内形成了较为清晰的共识判断。君度咨询董事长林枫判断,本轮酒业下行探底周期预计约为两年,2026年春节或将成为酒业触底节点,中期来看2027年行业或将开始复苏,而2030年前酒业存在一次显著的放量行情。中信证券也认为,白酒行业处于长周期底部,低市场预期和低持仓背景下,任何边际向好的改善预计都将大幅提振板块投资情绪。

从库存周期看,基于劳动力人口数据与历史产能周期的分析预测,2028年可能达到产能供需平衡,市场复苏信号或提前显现。名优酒企将率先在产能扩张上发力释放复苏信号。

2.3 消费趋势深化:理性化、年轻化、场景细分化

未来3—5年,白酒消费市场将延续并深化三大趋势。

一是消费理性化与价格带下移。 消费者倾向更趋务实,更看重“性价比”,主销价格带已从300—500元向100—300元价位带加速下沉,该区间贡献了45.6%的销量增长。预计60—300元将成为核心竞争战场,市场扩容预计20%以上。

二是年轻消费群体崛起与低度化趋势。 85后已成为白酒消费的绝对主力,95后开始大规模进入市场。2025年低度白酒市场规模预计突破740亿元,年复合增长率达30%,年轻群体在低度白酒市场中占比已达34%。五粮液、泸州老窖、古井贡酒等头部企业纷纷布局30度以下低度酒产品线,通过技术攻关解决了低度酒“混和淡”难题,可以加冰加水饮用,扩大了年轻人喜欢的消费场景。

三是消费场景重构。 2025年朋友聚会场景占比达48.3%,首次超越商务宴请(32.1%)。政务接待在多重因素影响下已近乎为零,消费转向更私密、更自主的场景——家庭自饮市场方兴未艾,小容量、高品质的“口粮酒”需求增速显著。场景从“以量取胜的宴请”向“悦己微醺的日常饮用”转型,成为行业结构性变化的核心驱动力。

2.4 渠道革命深化:即时零售、直播电商成为核心战场

白酒流通渠道正在经历前所未有的深刻变革。传统经销模式持续承压,从华致酒行、1919酒类直供等大商体系,到天猫、京东的电商平台,再到抖音、快手的直播带货,渠道变得碎片化、多元化。渠道向数字化、扁平化转型,直播电商和私域流量运营成为酒业营销的新热点。

即时零售发展尤为迅猛。2025年上半年,美团闪购白酒交易规模暴涨100%,预计未来3—5年,传统经销商和终端网络的数量或销售占比将被压缩30%以上。酒仙网拉飞哥等酒水主播通过个人魅力和专业讲解重构了“人货场”逻辑,直播电商正成为快速全国化破圈的渠道。

2.5 国际化加速:从“卖产品”到“卖文化”

在国内市场存量竞争的背景下,出海已成为众多酒企的战略选择。2025年已有63.9%的白酒企业布局或正在拓展海外市场。2025年一季度白酒出口额达2亿美元,同比增长30%,亚太地区为主要市场。

国际化路径正从“产品出海”向“品牌出海”升级。茅台推出“走进系列”海外专属产品,五粮液启动“和美全球行”文化交流IP,西凤酒依托“一带一路”核心区优势开启东盟新征程。《酿酒产业提质升级指导意见》也明确支持制定与国际接轨的产品标准、推动中式酒餐融合出海。但文化差异、品牌影响力与关税壁垒仍是主要挑战,中国白酒海外收入占比仅3%,远低于国际酒企,出海仍处于起步阶段。

2.6 数智化转型:从传统酿造到智能酿造

未来3—5年,数智化转型将成为行业核心变量。智能酿造领域已取得突破,利用AI大模型将传统经验转化为精准数据。酒企全面铺开五码应用,以强化渠道全流程出货管控及营销投放精度。《指导意见》明确将数智化作为2030年升级方向,AI+酿造智能工厂正在成为现实。

同时,企业积极探索从“卖酒”向“卖生活方式”转变。茅台打造酱酒体验店,五粮液建设酒文化街区,将白酒与文旅消费结合。这种“酿酒+”新业态的探索,正在拓宽行业增长空间。

2.7 竞争格局:头部集中趋势不可逆转

未来3—5年,白酒行业“强者恒强”的格局将进一步强化。头部酒企凭借品牌壁垒、核心产区优势与稳健经营能力,市占率仍有提升空间。券商机构建议配置白酒龙头,重点关注具备深厚品牌壁垒与核心产区优势的企业,如贵州茅台、五粮液、泸州老窖、山西汾酒等。

但与此同时,大企业的发展命题将从成长战略转向竞争战略,提升市场份额与竞争地位成为关键。中小酒企面临的生存压力将持续加大,70%以上中小酱酒企业已处于停产状态,行业洗牌速度显著加快。

三、综合研判与核心结论

2021—2025年,中国白酒行业经历了从“高速扩张”到“深度调整”的完整周期。产量连续八年下降、库存持续攀升、价格倒挂普遍存在、行业分化加剧,共同构成了近五年行业的基本底色。然而,2025年也成为行业转折的关键之年——从政策定调的历史性跨越(酿酒业从“限制性产业”升格为“历史经典产业”),到消费结构的根本性重塑(政务消费退潮、大众消费崛起、年轻化低度化成为主流),再到渠道革命的全面爆发(即时零售与直播电商重塑流通格局),白酒行业正在经历一场从“规模扩张”到“价值深耕”的范式革命。

展望未来3—5年,行业将于2026年筑底、2027年逐步复苏、2028年有望实现产能供需平衡。在“品质为根、文化为魂、创新为意”的全新发展阶段,具备品牌壁垒、品质优势与渠道掌控力的头部企业将率先走出调整期,而中小企业则在加速出清中寻找差异化生存空间。政策支持、消费升级、技术创新与国际化开拓将成为行业新一轮增长的核心驱动力。中国白酒产业正站在新旧动能转换的关键节点,一个更加理性、高效、开放的新时代正在到来。#2025年白酒行业总结 #白酒产业 #贵州茅台