本文内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。

一、? 光伏胶膜绝对龙头,涨价潮中最受益

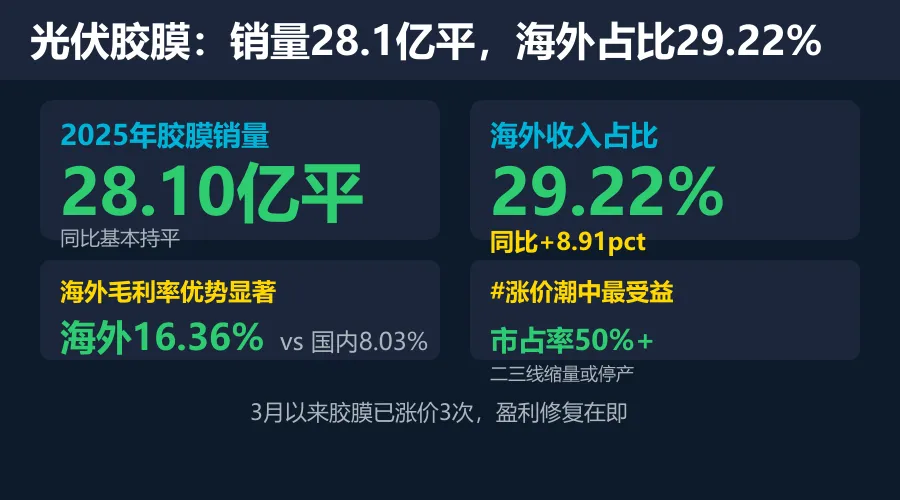

福斯特发布2025年年报,作为光伏胶膜绝对龙头,公司在行业低谷期依然保持稳健经营。胶膜是光伏行业竞争格局最优的环节,福斯特保持50%以上的市占率,在这轮涨价中最为受益!

1. 2025年胶膜业务表现

• 销量:28.10亿平,同比基本持平

• 毛利率:10.46%,同比下降4.26pct(受售价下跌影响)

• 单平净利:预计约0.2元

• 市占率:50%+,龙头地位稳固

2. 海外占比大幅提升,高毛利市场贡献增量

• 海外收入占比:29.22%,同比提升8.91pct

• 海外毛利率:16.36%,比国内高8.33pct

• 国内毛利率:8.03%

#海外高溢价市场成为利润重要来源

3. 涨价潮来袭,龙头最为受益

近期受中东冲突影响,原油带动EVA粒子涨价,胶膜向下游客户顺价传导:

• 3月以来:已有3次涨价

• 盈利修复:预计3月下旬到4月将实现盈利修复

• 竞争格局:二三线企业出货缩量或停产,龙头优势进一步凸显

二、? 电子材料:感光干膜市占率15%,第二曲线崛起

1. 感光干膜业务高速增长

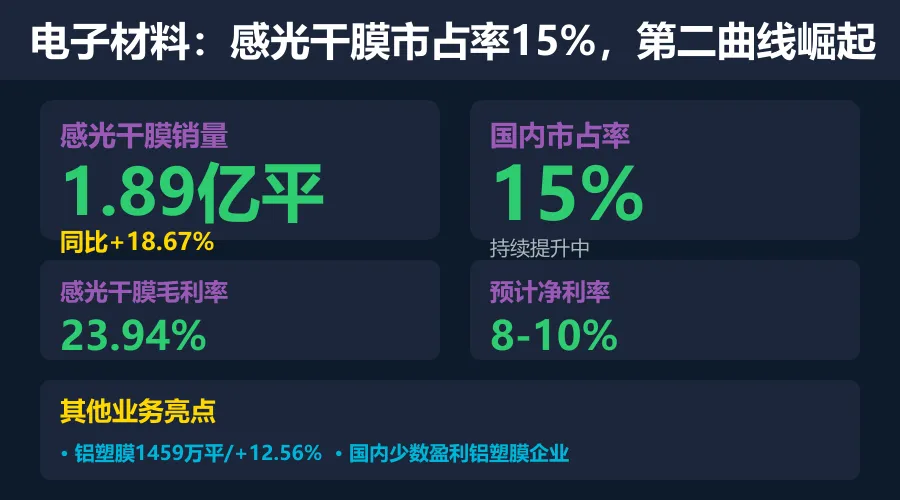

• 销量:1.89亿平,同比提升18.67%

• 国内市占率:提升至15%

• 单价:3.61元/平,同比下降3.05%(下半年加大市场拓展力度)

• 毛利率:23.94%,同比微增0.04pct

• 净利率:预计在8-10%之间

2. 电子材料子公司增资扩股

公司通过增资扩股引入产业投资人,加速电子材料业务发展:

• 新客户导入+老客户放量

• 预计2026年:量利齐升

3. 其他业务亮点

• 铝塑膜:销量1458.53万平,同比增长12.56%,成为国内为数不多的实现盈利的铝塑膜企业

• 背板:销量5479.10万平,同比下降45.51%,依托技术积累拓展新能源车、电子显示等新方向

三、? 财务健康:负债率<20%,在手现金75亿+

1. 财务状况非常健康

• 资产负债率:降低至20%以下

• 在手现金+交易性金融资产:超过75亿元

• 期间费用率:5.42%,同比增长0.13pct,保持相对平稳

2. 减值损失可控

• 资产减值损失:0.34亿元

• 信用减值损失:0.34亿元

• 减值规模:同比缩小,风险可控

3. 资金充裕,为涨价周期提供充足弹药

充裕的现金储备使公司能够:

• 应对原材料价格波动:锁定优质EVA粒子供应

• 加大市场拓展:抢占二三线企业退出后的市场份额

• 支撑新业务投入:电子材料、太空光伏等研发加速

四、? 未来展望:涨价受益+电子材料+太空光伏

1. 胶膜业务:涨价传导顺畅,盈利修复在即

• 涨价节奏:3月以来已涨价3次,向下游传导顺畅

• 盈利修复:预计3月下旬到4月实现盈利修复

• 市场份额:二三线企业缩量或停产,龙头份额有望进一步提升

2. 电子材料:2026年量利齐升

• 感光干膜:市占率持续提升,新客户导入加速

• 铝塑膜:盈利优势巩固,规模持续扩大

• 产业投资:引入战略投资者,资源整合加速

3. 太空光伏:前瞻性布局,验证加速

公司计划对柔性砷化镓电池片企业进行股权投资:

• 战略目标:加速太空光伏封装材料研发

• 验证进展:目前各产品均在验证中

• 协同效应:与钧达股份巡天千河形成产业协同(在轨验证资源)

#看好第二增长曲线落地

五、? 投资亮点总结

1. 光伏胶膜绝对龙头

市占率50%+,竞争格局最优,涨价潮中最为受益,盈利修复确定性高。

2. 海外占比持续提升

海外收入占比29.22%,毛利率16.36%(比国内高8.33pct),高溢价市场贡献增量。

3. 财务健康,资金充裕

负债率<20%,在手现金75亿+,为涨价周期和市场拓展提供充足弹药。

4. 电子材料第二曲线

感光干膜市占率15%,2026年量利齐升;铝塑膜国内少数盈利企业。

5. 太空光伏前瞻布局

投资砷化镓电池企业,加速太空光伏封装材料研发,第二增长曲线加速落

六、⚠️ 风险提示

• 光伏行业需求波动风险

• 原材料价格大幅波动风险

• 电子材料业务拓展不及预期

• 海外贸易政策变化风险

• 太空光伏业务验证进度不及预期

七、? 结语

福斯特作为光伏胶膜绝对龙头,以50%+市占率稳居行业第一。在胶膜涨价潮中,公司凭借龙头地位和优质客户资源,最为受益。

同时,公司海外占比29.22%持续提升,电子材料业务高速增长,太空光伏前瞻布局,第二增长曲线加速落地。财务健康状况优异(负债率<20%,现金75亿+),为未来发展提供坚实保障。

涨价受益+电子材料放量+太空光伏突破,福斯特正迎来新一轮成长周期!

免责声明:本文内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。数据来源于公司公告及公开资料整理。